Kulutus, säästäminen ja talouskasvu

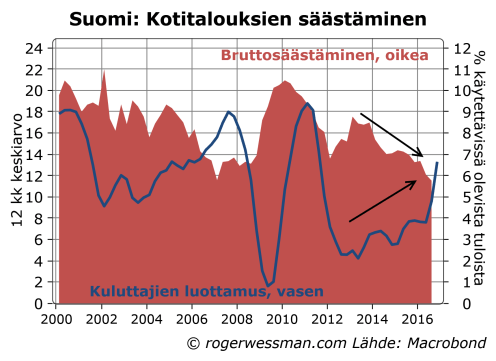

Suomen kulutuskasvua on viime vuosina tukenut säästämisasteen lasku historiallisen alhaisille tasoille. Keskeinen kysymys talousennusteiden kannalta on, kuinka kauan tämä kehitys voi jatkua. Mitään äkillistä käännettä ei ole kuitenkaan ole syytä odottaa. Paraneva luottamus talousnäkymiin pikemmin voi painaa säästämisasteen vielä alhaisemmille tasoille, ja siten yhä tukea talouden elpymistä seuraavaan vuoden aikana. Toistaiseksi kotitalouksien velkaantuminenkaan ei ole kovin hälyttävä.

Valtiovarainministeriön varovaisen talouskasvuennusten taustalla esimerkiksi on ennuste kulutuksen kasvun hidastumisesta, kun öljyn hinnan nousu syö nimelliset tulojen korotukset. Kulutuksen kasvu olisi siten edelleen säästämisasteen laskun varassa.

Säästämisasteen lasku vauhditti viime vuoden ensimmäisellä kolmannella neljänneksellä kulutuksen kasvua runsaalla prosenttiyksiköllä. Siten kulutus kasvoi lähes kahden prosentin vauhtia, vaikka kotitalouksien käytettävissä olevien reaalitulojen kasvu jäi olemattomaksi.

Ei ole kuitenkaan suurta syytä odottaa säästämisasteen laskevan trendin pysähtyvän nyt. Säästämisasteen lasku viime vuosina on seurannut kuluttajien luottamuksen asteittaista toipumista eurokriisiin jälkeen. Viime kuukausien myönteisten talousuutisen myötä luottamuksen toipuminen on vain kiihtynyt. Korot näyttävät pysyvän ennätysalhaisilla tasoillaan, eivätkä siten kannusta säästämiseen.

. Bruttosäästäminen on se osuus tuloista, jota ei käytetä kulutukseen.

Bruttosäästäminen on se osuus tuloista, jota ei käytetä kulutukseen.

Ennätysalhaisesta säästämisasteesta huolimatta, kotitalouksien velkaantumisvauhti ei ole ollut päätä huimaava. Luottojen kasvu on hivenen kiihtynyt mutta on edelleen alle kolmen prosentin vuosivauhdissa. Tämäkin toki on ripeämpi kuin tulojen kasvu, joten kotitalouksien velkaantumisaste on hivenen noussut. Kolmen prosentin luottokannan kasvu ei kuitenkaan pitkällä tähtäimellä ole mitenkään kestämätön. Velka suhteessa tuloihin pysyisi tällä kasvuvauhdilla vakaana, jos talous reaalisesti kasvaisi prosentin vauhtia, kuten pitkän aikavälin ennusteet ennakoivat, ja EKP:n kahden prosentin inflaatiotavoite saavutetaan.

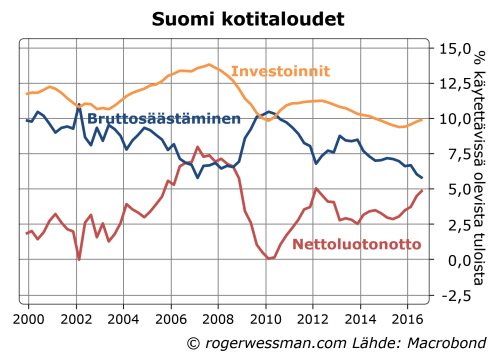

Kuten viime vuosien kehitys osoittaa, kotitalouksien säästämisasteen lasku ei välttämättä tarkoita velkaantumisen kiihtymistä. Kotitaloudet eivät velanotollaan rahoita ensisijaisesti kulutusta, vaan sijoituksia ja investointeja, etenkin asuntoihin. Investointien osuus kotitalouksien tuloista on pysynyt lähellä viime vuosien pohjalukemia.

Bruttosäästämisen (eli kulutuksen jälkeen jäävä rahan määrän) ja investointien erotus on tosin kasvanut, kun säästäminen on laskenut. Kotitalouden ovat siten vääjäämättä kiihtyvää vauhtia nettolainanottajia. Nettolainanoton kasvu ei kuitenkaan heijastaa ainoastaan kotitalouksien velanoton kasvua, vaan myös kotitalouksien sijoitusten (talletuksiin ja muihin rahoitusinstrumentteihin) vähenemistä.

On ymmärrettävää, että alhaiset korot nakertavat säästämisintoa. Etenkin osakekurssien nousun myötä kotitalouksien varallisuus on myös edelleen kasvanut, joten tältäkin osin kotitaloudet tuntevat vähemmän tarvetta säästää.

Kasvavan luottamuksen myötä sen sijaan on sekä syytä odottaa, että toivottavaa, että kotitalouksien investoinnit piristyisivät. Asuntokannan ylläpito vaatisi kasvavia korjausinvestointeja. Tämä tukisi talouskasvua jopa paremmin kuin kulutuksen kasvu siltä osin, kun kulutuksen kasvu merkittävässä osin kohdistuu tuontitavaroihin.