Mikä ihmeen endogeeninen raha?

Pari viikkoa sitten minun kirjoitukset keskuspankin setelirahoituksesta ja pankkien rahan luonnista herättivät keskustelua. Sanottiin minun (ja muiden ekonomistien) olevan väärässä, koskea en ymmärrä, että raha on endogeeninen. Minua kehotettiin lukemaan liuta tekstejä. Teksteissä esitettiin vääristelty versio ekonomistien näkemyksistä, jota tyrmättiin sekavalla yhdistelmällä osittain korrekteja ja osittain täysin pöyristyttäviä väittämiä.

Vaikuttaa siltä, että sanaa endogeeninen näillä sivuilla käytetään jossain minulle oudossa merkityksessä. Poikkeavat määritelmät ovat ehkä syy siihen, että näiden sivujen kirjoittajat ymmärtävät ekonomistien näkemyksiä väärin.

Yliopistolla opin aikoinaan, että endogeeninen muuttuja on sellainen jonka arvoa jossain mallissa selitetään. Tällä määritelmällä ei ole vastausta kysymykseen onko raha endogeeninen. Kysymyksessä ei kerta kaikkeaan ole järkeä. Raha on endogeeninen muuttuja mallissa, joka yrittää selittää rahan määrään kehitystä. Raha on eksogeeninen muuttuja mallissa, joka esimerkiksi yrittää selvittää rahan määrän vaikutusta talouskasvuun, ja ottaa rahan määrän annettuna.

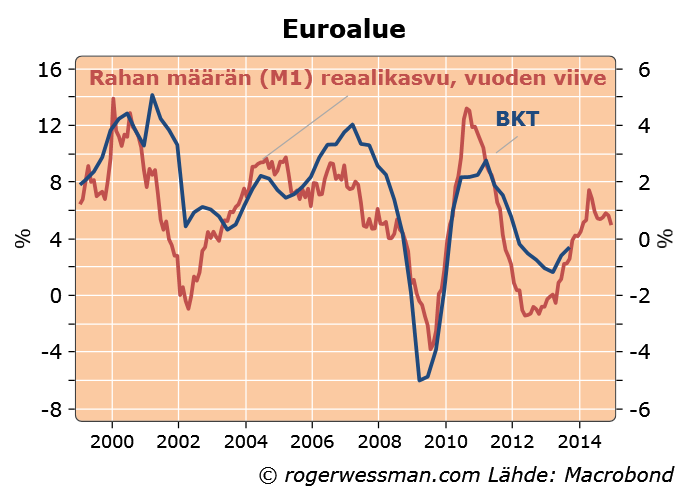

Kun teen havainnon, että rahan määrän kasvu (M1) ennakoi BKT:n kasvua euroalueella käytän rahan määrää eksogeenisena muuttujana. Selitän rahan määrällä BKT:n kasvua. Minä en silloin ota mitenkään kantaa siihen miten rahan määrä muodostuu, vaan yritän selittää mikä on rahan määrän muutoksen vaikutus talouskasvuun. En ole koskaan kuullut ekonomistin puhuvan rahasta eksogeenisena tekijänä missään muussa merkityksessä kuin tässä.

Tosin joku voi väittää, että rahan määrä tässä on endogeeninen tekijä joka selittyy BKT:n kasvulla eikä päinvastoin. Olen aika varma siitä, että tämä väite on väärässä. Yksi todiste tästä on, että rahan määrän kasvu ennakoi talouskasvua. Yleensä seuraus ei ole havaittavissa ennen syytä.

Ehkä endogeenisesta rahasta puhuvat haluavat itse asiassa väittää, että raha ei tule talouteen ainoastaan keskuspankeista. Sitä luodaan myös pankkijärjestelmän sisällä, kuten kuvasin tässä. Se tuskin on kenellekään ekonomistille uutinen. Siitä opetin Hankenilla kansantaloustieteen pakollisiin perusopintoihin kuuluvalla kurssilla yli 20 vuotta sitten.

Toinen mahdollinen tulkinta on, että halutaan sanoa, että keskuspankit eivät edes määrää itse liikkeelle laskemansa ns. keskuspankkirahan määrää.

Se on siinä mielessä totta, että keskuspankit eivät aina päätä kuinka paljon rahaa luovat.

Kun USA:n keskuspankki päättää ostaa valtionlainoja se samalla käytännössä päättä keskuspankkirahan kasvattamisesta vastaavalla määrällä.

Useimmiten keskuspankit päättävät keskuspankkirahan määrästä epäsuorasti päättämällä ohjauskoron tasosta. Esimerkiksi EKP:n tapauksessa tällä hetkellä pankit saavat hakea niin paljon lainaa kun tähän korkoon haluavat (kunhan niillä on riittäviä vakuuksia). Muuttamalla korkoa ja muita ehtoja (esimerkiksi lainan pituutta) keskuspankki voi lisätä tai vähentää keskuspankkirahan määrää, vaikuttamalla siihen kuinka paljon lainaa pankit haluavat ottaa.

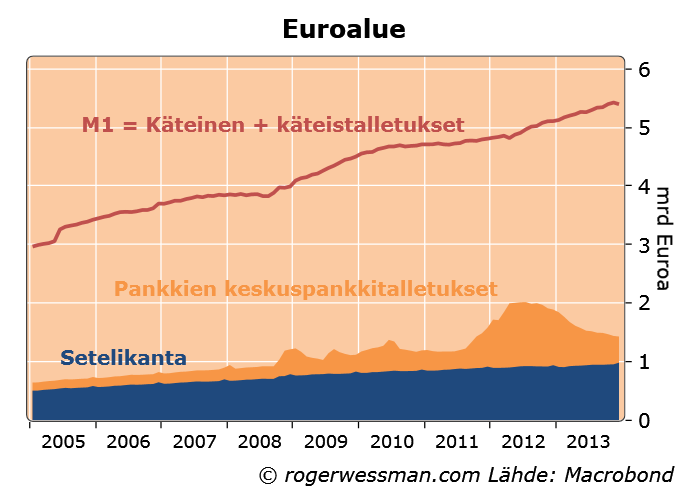

Mahdollisesti endogeenisuudella tarkoitetaan, että keskuspankkirahan ja kokonaisrahanmäärän suhde ei ole vakio. Jos keskuspankki kasvattaa keskuspankkirahan määrää 10 prosentilla se ei tarkoita, että kokonaisrahan määrä kasvaisi 10 prosentilla. Tämä on totta, mikä näkyy hyvin alla olevasta kuviosta, eikä tietääkseni kukaan ekonomisti ole tästäkään toista mieltä.

Rajumpi väite olisi, että keskuspankin toimet eivät ollenkaan vaikuta kokonaisrahan määrää. Tätä tuskin kukaan vakavasti väittäisi.

Lopuksi voidaan tarkastella rahan määrä ja keskuspankin päätöksiä endogeenisina tekijöinä, jotka selittyvät talouden kehityksellä. Talouskehitys määrää minkälaista rahapolitiikkaa keskuspankin täytyy noudattaa, jos se haluaa saavuttaa inflaatiotavoitteensa. Silloin rahan määrän kasvua itse asiassa viime kädessä määrää kuinka suuren osan tuloistaan kotitaloudet ja yritykset haluavat säästää talletusten muodossa. Korkotaso määräytyy silloin sillä reaalikorolla, jolla saadaan säästäminen ja investoinnit tasapainoon toivotulla inflaatiovauhdilla.

Käsittääkseni rahan endogeenisuudella viitataan siihen, että lähes kaikki raha luodaan liikepankeissa. Tämä johtaa siihen, että tietyissä olosuhteissa eivät keskuspankit pysty vaikuttamaan liikeellä olevan rahan määrään juuri lainkaan (pankit eivät lainaa reservejä).

Ainakin inflaatioennusteisiin tämän ymmärtäminen vaikuttaa olennaisesti. Muista kyllä kuinka ekonomistien joukostakin löytyi niitä, jotka virheellisesti kuvitellivat, että QE johtaisi kovaan inflaatiooon (tai jopa hyperinflaatioon), koska he eivät ole ymmärtäneet tätä rahan endogeenista luonnetta.

Tutkijat Holappa ja Ahokas käyvät tässä kirjoituksessaan asian läpi seikkaperäisesti: http://rahajatalous.wordpress.com/2012/08/15/toimittaja-rossi-ja-rahan-endogeenisuus/

Kiitos kommentista.

Tuskin kukaan ekonomisti on epätietoinen keskuspankkipolitiikan nollakorkorajoitteesta, eli siitä että kun korot ovat jo nollassa niin korkoja laskemalla, ei enää voida pankkien lainanantoa kasvattaa.

Toki se ei tarkoita, että kekuspankki olisi kykenemätön tällaisessa tilanteessakin rahan määrää kasvattamaan esim QE:n kautta.

Ekonomistien ennusteissa QE :n vaikutuksesta oli suurta hajontaa. Toiset näkivät sen tehottomana ja ennustivat syvenevää taantumaa. Toiset näkivät QE:n liian voimakkaana lääkkeenä ja ennustivat inflaatiota.

Suuri hajonta on ymmärrettävä, kun puhutaan ennennäkemättömistä toimista poikkeuksellisessa tilanteessa.

En näe millä tavalla pieleen menneet ennusteiden äärilaidat olisivat osoitus siitä, ettei ekonomistit ymmärrä rahan ”endogenisuutta”

Kiitos vastauksestasi.

Mielestäni näkemyksissämme on pieni ero tai sitten emme vain ymmärrä toisiamme.

Sanoit: ”Toki se ei tarkoita, että kekuspankki olisi kykenemätön tällaisessa tilanteessakin rahan määrää kasvattamaan esim QE:n kautta”.

QE kuitenkin kasvattaa vain keskuspankkirahan eli reservien määrää, joten sillä ei ole suoraa vaikutusta kokonaisrahan määrään, koska pankkien lainananto ei ole reserveistä riippuvainen. Kokonaisrahan määrästä taas suurin osa luodaan nimenomaan liikepankeissa.

Holappa sanoo saman asian minua paremmin:

”Ylipäätään rahan endogeenisuuden näkökulmasta on itsestään selvää, että keskuspankkirahan tarjonnan lisääntyminen ei vaikuta yksityisten luottojen määrään. Yksityisten liikepankkien lainatarjontaa ei koskaan rajoita keskuspankkirahan puute.”

Hei!

Kyllä QE kasvattaa rahan määrää, talletuksia vaikka se ei kasvattaisi pankkien luotonantoa.

Jos Fed ostaa jvk:n esim. Joe Sixpackilta niin välittäjänä toimiva pankki saa talletuksen Fedissä (keskuspankkirahaa) ja pankki lisää vastaavan summan Joen tilille. Yleisön hallussa olevat talletukset kasvavat saman verran.

Siltä osin kun keskuspankki ostaa pankkien salkuista talletusten määrä ei välttämättä kasva. Tosin jos pankki korvaa myydyt jvk:t ostamalla toisia arvopapereita se maksaa luomalla talletuksen.

Holappa-sitaatti kuulostaa täysin pöyristyttävältä. Ensimnäisenä minulle tulee mieleen muistot syksyltä 2008 jolloin pankkijärjestelmän sisältä näin miten keskuspankkirahan niukkuus paralysoi luotonantoa. Ehkä siraatti on otettu irraltaan asiayhteydestä?

”Ensimnäisenä minulle tulee mieleen muistot syksyltä 2008 jolloin pankkijärjestelmän sisältä näin miten keskuspankkirahan niukkuus paralysoi luotonantoa.”

No, mikä oli tämän paralysaation mekanismi? Holappa esimerkiksi sanoo artikkelissaan näin:

”Yleensä ajatellaan, että keskuspankki voi kontrolloida talouden kokonaisrahamäärää kahdella eri tavalla. Se voi joko asettaa suoria reservivaatimuksia tai se voi estää liikepankkeja selvittämästä keskinäisiä maksujaan. Jos keskuspankki käyttäisi jälkimmäistä tapaa säädelläkseen kokonaisrahamäärää, saisivat liikepankit luoda haluamansa määrän liikepankkirahaa, mutta niiden luoma liikepankkiraha olisi osittain kelvotonta. Tämä johtuisi siitä, että toisinaan voitaisiin ajautua tilanteeseen, jossa liikepankin keskuspankkirahavarannot olisivat ehtyneet. Käytännössä tällainen kokonaisrahamäärän säätely johtaisi toistuviin likviditeettikriiseihin rahoitusjärjestelmässä.”

Nähdäkseni tämä liittyy samaan teemaan, mistä tässä keskustellaan:

Click to access Repeat_After_Me_8_14_13.pdf

”But modern central banking doesn’t work this way. Central banks don’t constrain the amount of bank reserves they

supply. Rather they supply whatever amount of reserves that the banking system demands given the reserve

requirements and the amount of deposits that have been created.

Why is this? Because modern central banks, in normal times (such as before the crisis and the forays into QE) target a

short-term (usually overnight) interest rate in the interbank money market (the market in which banks lend and borrow

central bank reserves). They do this by adjusting the amount of reserves on their balance sheet (in the banking system)

to ensure that the interest rate is in line with their announced policy rate (the federal funds rate in the case of the

Federal Reserve).”

Hei Mikko-Ville,

Anteeksi, En huomannut Borneolla, että kommenttisi oli jäänyt kiinni WordPressin spammi-filtteriin, josta syystä se tulee näkyviin vasta nyt kun olen hyväksynyt sen manuaalisesti.

Syy paralysoitumiseen oli ennen kaikkea se, että pankit halusivat pitää suurempaa likviditeettipuskuria (eli enemmän keskuspankkirahaa) kun huoli pankkien maksukyvystä kasvoi finanssikriisin myötä.

Pankit voivat pyrkiä tekemään tätä supistamalla luotonantoaan tai hakemalla enemmän rahoitusta markkinoilta. Jos keskuspankki ei lisää keskuspankkirahan määrää, tämä on kuitenkin nollasummapeliä: yksi pankki voi lisätä likviditeettiään ainoastaan sillä kustannuksella, että muiden likviditeetti heikkenee. Joudutaan syöksykierteeseen kun pankit kilpaa yrittävät kiristää rahahanoja.

Ongelmat poistuivat tältä osin pitkälti, kun EKP päätti antaa rajattomasti rahoitusta rahoitusoperaatioissaan. Tosin erityisissä ongelmissa olevat pankit (etenkin kriisimaissa) kärsivät edelleen keskuspankkirahan puutteesta, kun muut rahoittajat vetivät luottohanat kiinni näille pankeille.

Ehkä tämä on se mitä Holappa tarkoittaa kun hän sanoo että keskuspankki voi estää liikepankkeja selvittämästä keskinäisiä maksujaan. Hyvin oudosti ilmaistu siinä tapauksessa.

Pankeilla on päivän sisäinen rajaton limitti Target-järjestelmässä, joten transaktiot kyllä selviytyvät. Ongelmana on, että pankkien on päivän päätteeksi turvauduttava keskuspankin maksuvalmiusluottoon, jos niiden keskuspankkitilillä ei ole tarpeeksi paljon rahaa kattamaan päivän aikana tehtyjä maksuja. Tätä pankit haluavat välttää, koska se on signaali siitä, että pankki ei pysty rahoittamaan itseään ja sitä seuraa se, että viranomaiset ottavat pankin haltuun.

Tuo toinen sitaatti sanoo minusta saman mitä minä sanoin tekstissäni:

”Useimmiten keskuspankit päättävät keskuspankkirahan määrästä epäsuorasti päättämällä ohjauskoron tasosta. Esimerkiksi EKP:n tapauksessa tällä hetkellä pankit saavat hakea niin paljon lainaa kun tähän korkoon haluavat (kunhan niillä on riittäviä vakuuksia). Muuttamalla korkoa ja muita ehtoja (esimerkiksi lainan pituutta) keskuspankki voi lisätä tai vähentää keskuspankkirahan määrää, vaikuttamalla siihen kuinka paljon lainaa pankit haluavat ottaa.”

QE on vain asset swap, jossa keskuspankki ostaa bondeja ja antaa vastineeksi keskuspankkirahaa. Yleisön kohdalla maailman likvidein arvopaperi, eli USA:n joukkovelkakirjalaina, muuttuu talletukseksi. Yleisön varallisuusasema ei siis muutu. Voi olla, että tämä menee semantiikan puolelle, mutta minä en kutsuisi tätä muutosta rahan määrän lisäykseksi, vaikka se tietyillä määrittelyillä sitä tarkoittaakin.

Tärkein asiahan tässä on se, että yleisön sijoitussalkuissa valtiolainasijoitusten vaihto talletuksiin ei taatusti lisää yleisön kulutushalukkuutta yhtään.

Holappa-sitaatti on toki irroitettu asiayhteydestä. Kannattaa lukea se koko kirjoitus. Mutta se siis tarkoittaa tietysti sitä, että silloin, kun lainoille ei ole kysyntää, niin keskuspankkirahan määrällä ei ole mitään merkitystä. Pankit eivät lainaa reservejä.

Ehkä FED:n rahapolitiikan yksikön apulaisjohtaja Seth B. Carpenterin näkemys samasta asiasta selventää asiaa:

”Changes in reserves are unrelated to changes in lending, and open market operations do not have a direct impact on lending. We conclude that the textbook treatment of money in the transmission mechanism can be rejected. Specifically, our results indicate that bank loan supply does not respond to changes in monetary policy through a bank lending channel.”

Miten sitten määrittelet rahan? Tarkoitatko että valtion jvk:t ja asuntovakuudelliset jvk:tkin ovat rahaa? Silloin yhtäkkiä pankeilla ei olekaan niin keskeistä asemaa rahan luomisessa, mikä oli sinun näkemyksesi mukaan tärkein pointti endogeenisen rahan teoriassa.

Toki se että keskuspankki pystyy kasvattamaan rahan määrää ei vielä takaa että se pystyy elvyttämään taloutta. Miten rahan määrän kasvu vaikuttaa talouteen on aivan toinen kysymys.

Siirrät keskustelun rahan määrästä varallisuuteen. On minusta aivan ilmiselvää että QE on vaikuttanut varalisuuden nostamalla arvopapereiden arvostuksia.

Varallisuusavojen nousun vaikutus kulutukseen arvioidaan yleensä olevan pieni, mutta sinun väittämälle että se taatusti on olematon en löydä mitään perusteluja.

Ohitit FED:n apulaisjohtajan kommentit ja siirsit keskustelun jälleen sivuraiteille. Jatketaan keskustelua sitten, kun olet valmis keskustelemaan, etkä pyri vain voittamaan väittelyä, jonka aihetta vaihdat lennosta.

Edelleen olen sitä mieltä, että iso osa ekonomisteista ei todellakaan ymmärrä, että raha on endogeenista (pankit eivät lainaa reservejä). Ilmeisesti näkemyksemme eroavat tässä asiassa.

En kommentoinut Capenter-sitaattia, kun en kyseisestä herrasta ole koskaan kuullutkaan, enkä Borneosta käsin helposti saanut tietoa käsiini.

Hän ei siis ole FED:in apulaisjohtaja, vaan ymmärtääkseni yksi alemman tason johtaja Fedin tutkimusorganaisaatiossa.

En löytäntyt juuri tätä sitaattia, mutta viittaus on kai tähän paperiin?

Click to access 201041pap.pdf

Paperi näyttää ihan pätevältä, enkä näe sen mitenkään olevan ristiriidassa sen kanssa mitä olen kirjoittanut. Paperi hylkää yksinkertaisen mallin jonka mukaan, rahan määrä on vakio kerroin keskuspankkirahan määrästä. Tämän minäkin tekstissäni totesin.

Jo paperin johdannossa todetaan, että nykyään harvat makroekonomistiset mallit on rakennettu tämän kritisoidun oletuksen varaan.

Endogeeninen(Suomennos lienee siis sisältä tuleva) raha tarkoittaa sitä, että raha luodaan systeemin (ei mallin) sisällä. Eksogeeninen taas ulkopuolella.

Esimerkki eksogeenisestä (ulkoa annetusta) rahasta on kulta. Kulta viedään pankkiin maasta ja täten rahakanta kasvaa. Fiat pankkijärjestelmissä raha sensijaan luodaan pankkien sisällä endogeenisesti, keskuspankki voi päättää luoda vaikka 100 miljoonaa napin painalluksella.

Tätä nuo käsitteet tarkoittaa.

Kiitos kommentista asdasd,

endogeeninen tai eksogeeninen muuttuja, mallinnuksessa sellainen mallin muuttuja, jonka saamia arvoja malli selittää (endogeeninen muuttuja) tai jonka saamat arvot otetaan annettuina mallin ulkopuolelta (eksogeeninen muuttuja) http://fi.wikipedia.org/wiki/Endogeeninen

Määritelmistä on toki turha riidellä. Sanat eivät sinällään tarkoita mitään, pitää vain yrittää ymmärtää mitä ihmiset tarkoittavat sanoilla.

Sinun määritelmällä en edelleen ymmärrä miksi väitetään, että ekonomistit eivät ymmärrä rahan olevan endogeeninen. Kaikki ekonomistithan tietävät, että keskuspankit voivat luoda rahaa mielen määrin napin painalluksella.

Se onko kulta eksogeeninen vai endogeeninen raha sinun määritelmän mukaan rippuu siitä mitä tarkoitta systeemillä. Jos systeemillä tarkoittaa koko taloutta, mukaan lukien esimerkiksi kultakaivokset ja rahapajat, kultaraha on endogeeninen.