Jokaisella velalla on velkoja

Mikään kysymys ei ole tällä blogilla herättänyt niin paljon kommentteja eri yhteyksissä kun se, että pankit luovat rahaa kun ne myöntävät luottoa. Tästä tosiasiasta hämmentyneenä vedetään outoja johtopäätöksiä: Velkaa voi olla ilman sitä rahoittavaa velkojaa. Kaikkien menot voivat olla suurempia kuin niiden tulot kun pankit luomalla rahaa rahoittavat erotuksen.

Se että pankki voivat luoda rahaa ei tarkoita, että pankki voisi myöntää luottoa rajatta ottamatta itse velkaa. Pankin luoma raha, talletus, nimenomaan on pankin velkaa. Pankin on aina hankittava tavalla tai toisella rahoitusta luotonantoon, joko velkaa ottamalla tai pankin omasta pääomasta.

Olen selittänyt tämän perusteellisesti jutussa Paradoksi rahan luomisesta ja säästämisestä.

Hämmentävää tässä on ehkä, että ”oikeita” säästöjä mielletään konkreettisesti fyysisenä rahana – Roope Ankan rahaholvissa olevana omaisuutena. Pankkien luoma raha on jollain tavalla vain ”väärennöksiä” ja siten eivät voi edustaa todellisia säästöjä.

Raha on kuitenkin vain todellisia säästöjä edustava vastine. Todelliset säästöt koostuvat siitä, että taloudessa jotkut tuottavat enemmän tavaroita ja palveluita kun mitä ne itse kuluttavat. Tätä ylijäämää toiset voivat käyttää kulutukseen ja investointeihin.

Vääjäämättä taloudessa ylijäämäiset yksiköt (”säästäjät”) ja alijäämäiset yksiköt (”velanottajat” tai aikaisempia säästöjään purkavat) ovat tasapainossa. Jokainen kulutettu tavara tai palvelu on jonkun tuottama. Ostojen ja myyntien määrä on yhtä suuri.

Tämä vääjäämätön tasapaino on toki vain lopputulema, eikä kerro ollenkaan siitä miten siihen on päädytty. Säästöt eivät ole ennalta määrätty suuruus johon luotonannon täytyy sopeutua.

On täysin mahdollista esimerkiksi, että halukkuus säästää on korkeampi kuin valmius ottaa luottoa. Halutaan myydä enemmän kuin ostaa ja laittaa rahaa säästöön. Tällöin tasapaino saavutetaan ehkä talouden lamautumisen kautta. Tuotantoa ei saada myytyä, ja toteutuneet säästöt jäävät tavoiteltua pienemmäksi kun tulot tämän myötä supistuvat.

Kannustamalla luotonottoa esimerkiksi korkoja laskemalla voidaan siten tällaisessa tilanteessa saada myös tuotannon ja sitä kautta säästöt kasvamaan.

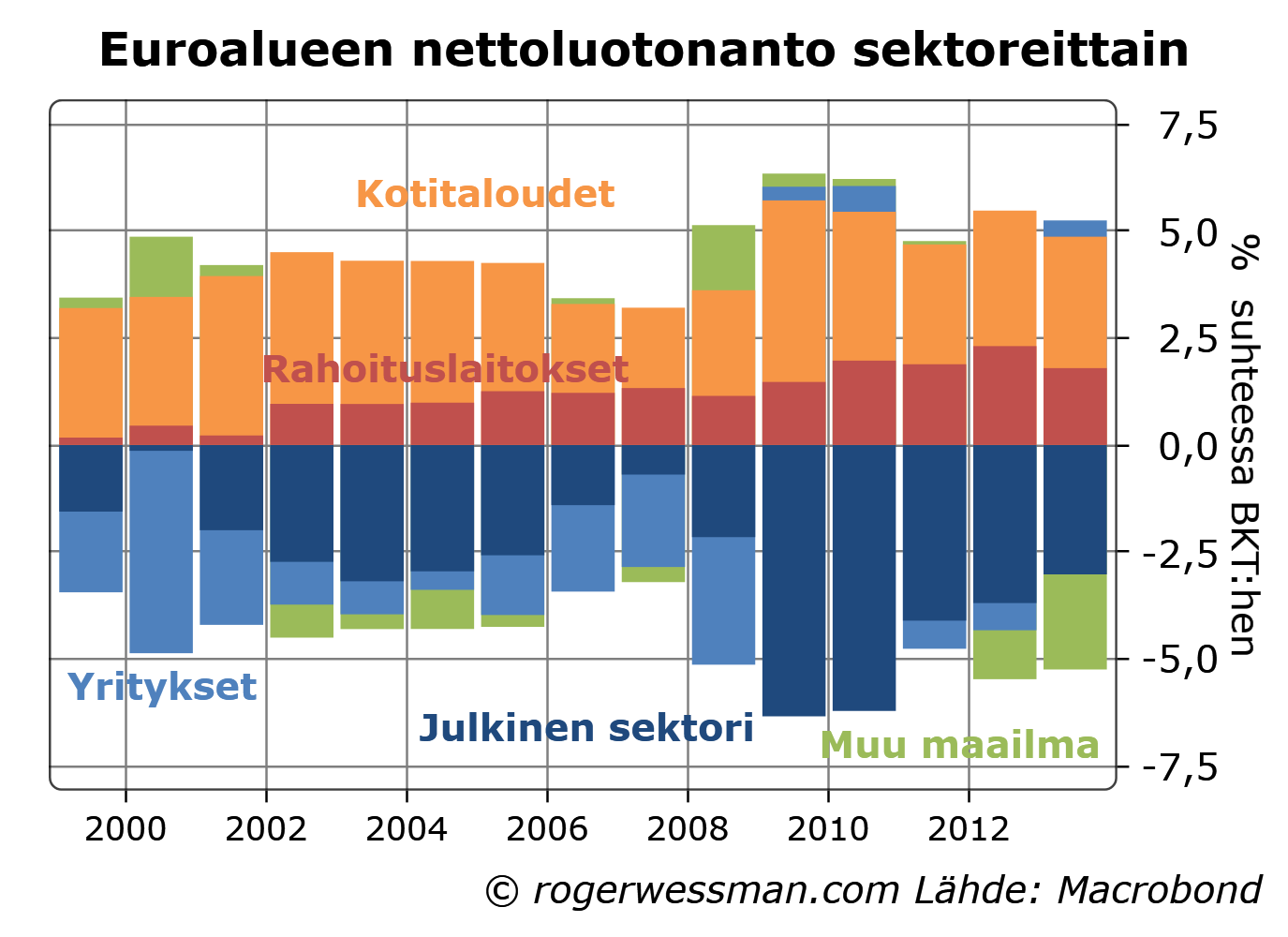

Jos pelkkä looginen päättely ei riitä vakuuttamaan siitä, etteivät pankit jollain salakavalalla luotonannolla ole tätä tasapainoa järkyttäneet voidaan katsoa tilastoja.

Mitään valtavia summia euroalueen rahoituslaitokset eivät tyhjästä ponkaisseet finanssikriisiä edeltävinä vuosina. Pankit ovat toki olleet nettoluotonantajia, eli lainanantoa on osittain rahoitettu rahoituslaitosten omilla tuloilla. Pankkien nettoluotonanto on kuitenkin ollut varsin vakaa, ja korkeimmillaan vain pari prosenttia suhteessa BKT:hen.

Rahoituslaitokset ovat itse asiassa finanssikriisin jälkeisinä vuosina kasvavassa määrin olleet nettoluotonantajia. Tämä heijastaa tarvetta kasvattaa omaa pääomaa, mikä on pakottanut pankkeja säästämään voittovaroja.

Suurin luotonannon rahoittaja on jatkuvasti ollut kotitaloudet. Nettoluotonottajia ovat olleet julkinen sektori ja useimpina vuosina yritykset. Viime vuosina euroalue on kasvavassa määrin säästöillään rahoittanut muuta maailmaa.

Nämä lukemat ovat nettolukemia. Tietysti on myös esimerkiksi lainaa ottavia kotitalouksia, joten kotitalouksien bruttosäästäminen on tietysti näitä lukemia suurempi.

Greeat post thankyou