Energiaviraston outo arvio kohtuutuotosta

Miksi energiavirasto roimasti korotti sähköverkkoyhtiöille sallitun sijoitetun pääoman tuoton, vaikka korot ovat laskeneet? Tämä kysymys nousi päällimmäisenä esiin, kun eilen perehdyin sähkösiirron sääntelyn saloihin. Tälle vuodelle sijoitetun pääoman kohtuulliseksi tuotoksi arvioidaan noin kuusi prosenttia. Viime vuonna vastaava tuotto oli runsaat kolme prosenttia, joten tämä korotus pitkälti selittänee ilmoitettuja hinnankorotuksia. Ilman laskentatavan muutosta sallittu tuotto olisi päinvastoin laskenut prosenttiyksiköllä kahteen prosenttiin. Muutosta on vaikea perustella järkisyillä.

Korkeiden hinnankorotusten takana ei siten näytä olevan ainoastaan, kuten ensin ajattelin, että Suomessa on valittu huono sääntelymalli. Energiavirasto on muuttanut ehtoja selkeästi valvottavien hyödyksi.

Korko laskenut, ”kohtuullinen” tuotto ylös

Energiavirasto käyttää oppikirjan mukaisesti oman pääoman tuottovaatimuksen arvioinnin perusteen tunnettua CAPM kaavaa, lisättynä erillisellä kompensaatiolla sijoituksen huonosta likviditeetistä

Oman pääoman kustannus= riskitön korko + beta*markkinariskipreemio + likvidittömyyspreemio

Vieraalle pääomalle vastaava kaava on:

Vieraan pääoman kustannus= riskitön korko + luottoriskipreemio

Kokonaiskustannus on näistä painotettu keskiarvo, jossa oman pääoman osuudeksi lasketaan 60 %:ia.

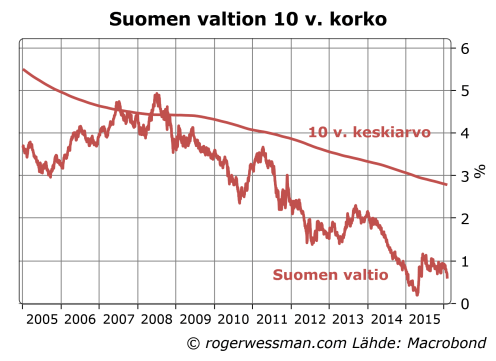

Riskittömänä korkona on aikaisemmin käytetty Suomen valtion 10 vuoden velkakirjojen korkoa, jota on tarkistettu vuosittain edellisen vuoden toukokuun tason mukaan. 2015 toukokuussa tämä korko oli laskenut lähes prosenttiyksiköllä edellisvuodesta, joten käyttämällä vanhaa laskentatapaa vuodelle 2016 verkkoyhtiöille sallittu sijoitetun pääoman tuotto olisi pudonnut vuoden 2015 3,12 prosentista runsaaseen kahteen prosenttiin. Näin ei kuitenkaan tapahtunut. Nyt sallittua tuotto on nostettu noin 6 prosenttiin.

Energiaviraston lahjoitusta verkkoyhtiölle on vaikeata ymmärtää. Näyttää siltä, että kun sallittu tuotto johtuen markkinakorkojen laskusta oli putoamassa liian matalaksi, tätä haluttiin korjata. Tämä on sangen outoa, koska kaavan idea nimenomaan on, että kohtuullinen tuottovaatimus heijastaa markkinaolosuhteita. Jos korkotaso on alhainen, niin pääoman kustannus on vastaavasti alhainen.

Riskitöntä korkoa manipuloitu + 2%

Tuottoa nostettiin korvaamalla edellisen vuoden 10 vuoden korkojen tasoa 10 vuoden keskiarvolla. Tämä korottaa arviota riskittömästä korosta kahdella prosenttiyksiköllä. Tämä on selkeästi huonompi arvio tämän hetken tuottovaatimuksesta, kun aikaisemmin käytetty.

Ainoa järkevä perustelu muutokselle on, että halutaan pienentää vaihtelua vuotuisessa tuotossa. Kuitenkin uusi laskentatapa on tämän suhteen epäsymmetrinen valvottavien yhtiöiden hyödyksi. Jos korot nousevat yli 10 vuoden keskiarvon, silloin käytetään kyllä edellisvuoden korkotasoa.

Riskipreemiota yliarvioitu +1 %

Toinen kustannusta kasvattava muutos on, että beta-kerrointa on nostettu 0,537:stä 0,828:an. Tämä nostaa oman pääoman tuottoa noin puolellatoista prosenttiyksiköllä, kun markkinariskipreemiota on arvioitu 5 prosentiksi. Kokonaistuotto nousee siten vajaalla prosenttiyksiköllä.

Koska keskimääräisen pörssiyhtiön beta määritelmällisesti on 1, uuden betan mukaan verkkojakeluyhtiöiden riskitaso olisi lähes keskimääräisen yhtiön tasoa. Kun kyseessä on monopoliyhtiö jonka voittoa määrää viranomaisten arvio kohtuullisesta tuotosta riskitason pitäisi kaiken järjen mukaan olla selkeästi keskivertoyritystä pienempi. Siten vanha beta-arvio kuulostaa paljon järkevämmältä kuin uusi.

Markkinariskipreemiota on vaikeata täsmälleen arvioida, mutta 5 % on kohtuullisesti linjassa yleisesti käytettyjen arvioiden kanssa, ja se on pysynyt muuttumattomana.

Myös luottoriskipreemiota on hivenen tarkistettu ylöspäin (1% -> 1,4%). Tätä nyt jotenkuten voidaan perustella sillä, että riskipreemiot ovat finanssikriisin jälkeen yleisesti kohonneet.

Tuottoa siirretty etupainotteisemmaksi +1%

Kolmas merkittävä muutos on, että on siirrytty määrittelemään nimellistuottoa reaalituoton sijaan. Aikaisemmin jakeluyhtiöiden sijoitettua pääomaa korotettiin vuosittain rakennuskustannusindeksin nousun mukaan jolloin sallitut voitot vuosittain kasvavat. Sallitusta tuotosta vähennettiin odotettuna inflaationa prosentti. Indeksikorotusta sijoitettuun pääoman on poistettu, eikä sallitusta tuotosta enää poisteta prosentti.

Tämän muutoksen välitön vaikutus on, että sallittu pääoman tuotto nousee prosenttiyksiköllä. Tämä antaa yhtiöille välittömästi mahdollisuuden nostaa hintojaan. Kun indeksitarkistuksia ei enää tehdä, sallitut voitot tulevina vuosina kuitenkin kasvavat hitaammin. Tulevaisuudessa yrityksillä on tältä osin vähemmän mahdollisuuksia nostaa hintoja. Jos rakennuskustannusten nousu tulevaisuudessa ylittää aikaisemmin oletetun prosenttiyksikön tältä osin kaavamuutos pitkällä tähtäimellä heikentää verkkoyhtiöiden kannattavuutta. Tämä tietysti sillä ehdolla, että laskentatapaa ei uudelleen muuteta.

Eli oudoilla muutoksilla riskittömään korkoon tuottoa on nostettu kahdella prosenttiyksiköllä ja yritysten markkinariskiarvioihin (betaan) prosenttiyksiköllä. Lisäksi siirtymällä reaalituottoajattelusta nimellistuottoajatteluun on nostettu välitöntä tuottoa prosenttiyksiköllä (joskin pidemmällä tähtäimellä muutoksen vaikutus on päinvastaiseen suuntaan). Yhteensä neljä prosenttia lisätuottoa, eli sallittu pääoman tuotto on kolminkertaistunut. Ei ihmettä, että yhtiöt näkevät mahdollisuuksia roimasti korottaa hintojaan.

Sitäkin oudompaa, kun verkkojen uusimiset ja maahan kaivamiset vielä lisäävät sijoitettua pääomaa. Jos samalla pääoman tuoton sallitaan kasvaa tulee tästä hintoihin aikamoinen vipuvaikutus jonka monopoli voi toteuttaa esteettä

Carunan konsernilainoja katsoessa voi lisäksi hyvällä syyllä kysyä paljonko carunaan ovat omistajat edes sijoittaneet omaa pääomaa, vai onko kyseessä vain kovan luokan vivutus.

Tämä siis olettaen että YLE:n tiedot 972m€ 8.5% pitävät paikkansa.

Liekö Kevakin mukana vivuttamassa kun eivät omista suoraan vaan jonkin oman virityksensä kautta..

Hyvä kirjoitus – kiitos. Kyseisen toimialan ’sääntelyn’ tausta Suomessa on, että toimijat joita säännellään loivat pitkälti itse sääntelyn pelisäännöt.

Hyvää alkanutta vuotta, Roger, ja kiitoksia jälleen kerran kiintoavasta boggauksesta

Yen 31.1 uutisessa kerrrotaan mielestäni vielä kiinostavampi yksityikohta:

”Joulukuussa 2013 alankomaalainen Suomi Power B.V. oli kuitenkin myöntänyt vielä suuremman eli 972 miljoonan euron lainan suomalaiselle yhtiölle. Tässä lainassa korkotasoksi on sovittu 8,5 prosenttia.”

(Suomi Power B.V:hän on yhtä kuin Carunan omistajat.)

Mielelläni kuulisin veroviraston kannan sitä mikä on konsernilainojen kohtuullinen korko, toiminna riskipitoisuusja markkinakorkotaso huomioon ottaen.

Hienoa, että joku jaksaa välillä asiaan perehtyäkin ja Kauppalehtikin oli blogiasi lainannut. Regulaattorin perimmäinen huoli lienee on uuden sähkömarkkinalain toimitusvarmuusvaatimukset, ja he pyrkivät kannustamaan verkkoyhtiöiden omistajia investoimaan säävarmaan verkkoon. Markkinaehtoiset sijoittajaomistajat näin tekevätkin mutta suurin osa kuntaomistajista ei uskalla siirtomaksuja korottaa ja ryhtyä kaapelointi-investointeihin. Maailman tehokkaimmilla reguloiduilla markkinoilla Isossa-Britanniassa vesiyhtiöiden ja sähköverkkojen regulaatiosta ja sallitusta tuotosta käydään aktiivista ja osaavaa keskustelua. Suomessa keskitytään populistiseen huuteluun. Esimerkiksi julkisuudessa käsitellyt osakaslainojen korot eivät automaattisesti ole osa siirtomaksuihin sallittavia kustannuksia, vaan regulaation sallimat rahoituskulut ovat vakioidut. Verojen optimointi EU-lainsäädännön alla on sitten laajempi keskustelu.

@Ville Poukka,

” osakaslainojen korot eivät automaattisesti ole osa siirtomaksuihin sallittavia kustannuksia, vaan regulaation sallimat rahoituskulut ovat vakioidut. ”

kirjoitit.

pistä ihmeessä lähde jos se kerran tiedossasi on, tämä kiinostaa lähemmin.

iitse itsellseni vastaten, esim enrgiaviraston ”Sähköverkkoliiketoiminnan kehitys ja valvonnan vaikuttavuus”- raportit ovat hyvin kiinostavaa luettavaa ja osaltaan vastaavat kysmykseeni

mua jäi kuitenkin kovasti kiinostamaan reguloinnin säädöksellinen pohja.

Tarkalleen otaten missä säädetän regulaatiomallien kehittämisestä, ylläpidosta ja soveltamisesta?

”Tarkalleen otaten missä säädetän regulaatiomallien kehittämisestä, ylläpidosta ja soveltamisesta?”

Keskeisimmät lait aihepiiriin liittyen lienevät:

Laki sähkö- ja maakaasumarkkinoiden valvonnasta (590/2013)

Laki energiamarkkinavirastosta (591/2013)

Sähkömarkkinalaki (588/2013)

https://www.energiavirasto.fi/documents/10179/0/Liite_2_Valvontamenetelm%C3%A4t_S%C3%A4hk%C3%B6njakelu_luonnos.pdf/321fee5c-f449-4bc5-bae7-d1fc70b69da9

Kohta 5.3 sivu 53 kerrotaan mitä sallitaan oikaistussa tuloslaskelmassa rahoituskuluna.

Kiitos

Hei

hyvä kirjoitus ja analyysi.

Wacc:issä oli myös yhteisöverokannan oikaisu, eli tuottoon zoomataan verotuksen jälkeen. Yhteisöverokanta pienentyi vast’ikään 24,5 -> 20% eli sallittua tuottoa vähän pienentäen. Pointsi carunan tapauksessa on laskennallisessa tuotossa verokanta 20% hyvittäen ja korkokikkojen tuottama 1,6%. Veron huomioiminen tuottolaskelmassa on turhaa reaalimaailmassa, niin kauan kuin veron voi korvata konsernin sisäisellä korkokululla. Maakuntien siirtoyhtiöille verokanta lienee kuitenkin realismia. Kannattaa huomata, että tuottolaskelmassa on hyviä poikkeamia tuloslaskelmaan, eli kaikkia kuluja ei voi hyväkseen katsoa. Tuottolaskelmalla maksimoidaan hinnan nostot ja tuloslaskelmalla minimoidaan verot.

Kataiselle jälkikäteen tiedoksi, että poikkeuksellisen hyvä hinta Fortumin siirtoverkoista ei todennäköisesti johdu ostajan laskutaidottomuudesta vaan nimenomaan laskutaidosta. Ilmeisesti laskelmiin riitti tuolloisissa olosuhteissa verokikat (18% liikevoitosta sisään omaan konserniin versus ulos verottajalle on merkittävää) yhdistettynä hinnannousut Roin mukaan sallivaan säännöstöön. Tämä kuvattu energiaviraston useampihaarainen joululahja on pelkkää bonusta.

Timo

Pohjois-Karjalan Sähkö laajentaa puutonta vyöhykettä metsälinjojen varrella, raivaa ennakkoon puita, maksaa maanomistajille korvauksia tästä. Rahat jäävät maakuntaan ja vuosittaisina menoina eivät nosta verkkoon investoitua pääomaa.

Miksi Caruna toimii Kainuussa eri tavalla? Kummassa maakunnassa tunnetaan paikalliset olot paremmin?

Koko Carunan jakelualue maksaa kun Kainuun korpiin lyödään satoja miljoonia seuraavan 5-10v aikana.

NIin.

Paikalliset olosuhteet tietty saattavat vaihdella, jossain ojan kaivuu saattaa olla halvempi vaihtehto.

Toisaalta, enimmäkseen kuntien omstamalla pohjois-karjalan sähköllä ei välttämättä ole samantpypistä kirjanpidllista hyötyä ojankaivuun tuottamista suurista investoinneista kuin mitä saattaa olla belgialaisella holdingyhtiöllä.

maanrakennusala tietysti kiittää, ja kaikivinkonekauppiailla lienee tiedossa vilkastuvaa.

Kiitos Timo Heikkilä tärkeästä kommentista, kommentoin kommenttiasi tänne:

https://tyhmyri.wordpress.com/2016/01/29/verotusoikeuden-yksityistaminen-caruna-ja-sahkonsiirron-hinta/#comment-3758

Kiitos Roger Wessmanille hyvästä blogista, minulle RW:n blogi on (aikapulan vuoksi) ”vain luku” -tyyppinen, luen Rogerin Blogia gmailin kautta, jonka vuoksi lukemiseni ei kasvata RW:n blogin laskuria (mikäli sellainen on käytössä).

Löysin aikoinani (useita vuosia sitten) tyhmyrin blogin RW:n blogin kommenttiosaston kautta (jonne hän oli kommentoinut omalla nimimerkillään).

Koen, että RW:n blokiaiheet edustavat lukumääräisesti enimmäkseen taloudellista näkökulmaa talousaiheisiin, ja tyhmyrin blogissa tulokulmana on usein sekä taloudellinen, että poliittinen näkökulma (enimmäkseen) taloudellisiin aiheisiin. Aikapulani siis pakottaa valitsemaan laaja-alaisemman blogin (koska sekä talous että poliitiikka kiinnostaa… ja moni muu asia myös)

Aikani (ja osaamiseni) ei siis riitä enää tämän RW:n erikoistuneemman (ja siten kapea-alaisemman) blogin aktiiviseen harrastamiseen, mutta RW:n blogi on siitä huolimatta hyvä! 🙂

Olen ihmetellyt samaa kaikissa sähkön jakeluverkon kaupoissa: Aikana jolloin joillekin valtioille maksetaan siitä että saadaan ostaa niiden velkakirjoja, ei alle 8% lähes takuuvarma tuotto meinannut kelvata kenellekään.

Tuo Suomi Powerin takana oleva taho on muuten OMERS, eli Ontarion provinssin kunnallisten työntekijöiden eläkerahasto, Kanadan Keva. Yksi maailman parhaina pidetyistä eläkesijoittajista.

Kiitos kaikesta palautteesta,

Asianharrastaja.

Juuri näin. Outoa perustella tuoton nostoa kasvavilla investointitarpeilla, koska investointikustannukset (mukaan lukien kohtuullinen tuotto investointien mukanaan tuomalle sijoitetulle pääomalle) jo on perustelu nostaa hintoja.

n.n.

Omistajien voittojen vaihtaminen koroiksi on verokikkailua, johon on kaikki syy kiinnittää huomiota. Periaatteessa mielestäni on väärin, että korkoja verotetaan osinkoja kevyemmin – mikä kannustaa yritystä velkaantumaan (tai kiertää veroja, kuten tässä nähtävästi on tehty).

Sen sijaan en ole varma onko tämä tämän yhtiön kohdalla suurempi asia. Välttämällä yhteisövero yritys voi kasvattaa veron jälkeistä tuottoaan korkeintaan 25 prosentilla. Laskentakaavan muutos mahdollistaa tuoton lähes kolminkertaistamisen.

Ville,

En ymmärrä miten sallitun tuoton nostaminen auttaa, jos ongelmana on että yhtiöt eivät ole valmiita nostamaan hintojaan.

Sen sijaan ymmärrän jos ongelmana on, että kunnalliset yhtiöt eivät halua ottaa velkaa ja halutaan tällä tavalla rahoittaa investointeja ylisuurilla voitoilla lähivuosina. Tähän ongelmaan olisi kuitenkin paljon kivuttomampia ratkaisuja.

Kiitos @RET, noi mainitsemasi ovat tiedossa mutta ne näyttävät olevan tässä kohtaa hämmentävän yleisluontoisia.

Lait valtuuttavat yleisluontoisesti Energiamarkkinaviraston hoitamaan valvonnan, mutta yksityiskohdat on tosiaan annettu Energiamarkkinaviraston harkintavallassa. Valvontamenetelmää koskevia asiakirjoja löytyy täältä:

https://www.energiavirasto.fi/valvontamenetelmat-2016-20231

Yksi aihepiirin kannalta mielenkiintoinen raportti siellä on Ernst & Young Oy:n tekemä selvitys kohtuullisen tuottoasteen määrittämisestä. Ns. riskittömästä korosta kyseisessä selvityksessä todettiin: ”Näkemyksemme mukaan Energiaviraston valvontamallissa riskittömänä korkokantana käytettävä Suomen valtion 10 vuoden viitelainan korko soveltuu tarkoitukseensa sekä oman että vieraan pääoman kustannuksen laskemisessa käytettävänä riskittömänä korkokantana”, Velattoman beta-kertoimen osalta selvityksessä esitettiin: ”Arviomme on, että suomalaisen sähkön jakeluverkkotoiminnan velattoman beeta-kertoimen tulisi asettua vaihteluvälille 0,48-0,54”, markkinariskipreemioksi esitettiin 5-6 % ja likvidittömyyspreemioksi 0,5-1 %.

Kyseinen raportti löytyy tästä:

http://www.energiavirasto.fi/documents/10179/0/EY_kohtuullinen_tuotto_WACC_loppuraportti.pdf/65533364-df15-4c0c-96ae-ad3d8a4268eb

Loistava analyysi sallitun ”kohtuullisen tuoton” muutoksesta.. voisiko vielä analysoida, mikä ko. muutokseen on johtanut, ts. ketkä henkilöt ja kenen esityksestä muutos on tehty?

Hyvä kysymys, mutta jätän vastauksen etsimisen muille.

niin onhan se tietty hyvä että halpa raha mahdollistaa vaikka ojien kaivun kainuuseen jolle kulle joka kokee sen mielekkääksi toiminnaksi, varsinkin jos vaihtoehtona on niinkin kannatamaton toiminta kuin kunnallisen oy:n suorittama johtokatujen leventäminen.

anteeksi sarkasmini.

siihen en tässä ota kantaa onko kyseessä raha hinta, vaiko muu allokaatio-ongelma.

Hyvin kirjoitettu – ensimmäinen analyyttinen tarkastelu so far. Villekin tuntuu ymmärtävän.

Kiitos kirjoituksesta! Miten arvioisitte kirjoitusta Uusi Suomessa:

”Ylen mukaan Carunan yli 50 miljoonan on voitot ovat muuttuneet erilaisten laina- ja maksujärjestelyjen avulla Suomen-yhtiön osalta 7,6 miljoonan euron tappiotulokseksi. Yli 50 miljoonan euron liikevoitosta on maksettu veroa vain 800 000 euroa yhteisöveroa eli 1,6 prosenttia. Oksaharjun mukaan tulos on saatu miinusmerkkiseksi ennen kaikkea lähipiiriltä otettujen lainojen avulla.– Nykyinen omistaja pystyy liiketoiminnan tulosta vetämään ulos ulkomaille korkokuluina, Oksaharju toteaa.– Katsoin Fortumin tilinpäätöksiä ajalta, jolloin sähkönsiirto oli heillä kokonaan. Vuosina 2011 ja 2012 Fortumin keskikorko lainoille oli 4,5 prosenttia. Ja nyt on 8,5 prosenttia maksettu parhaimmillaan Carunan lainoista. Tässä tulee se merkittävä ero, miten rahaa vedetään korkojen kautta ulkomaille ja meillä ei mikään estä sitä järjestelyä. Lainsäädäntö ei rajoita, paljonko saa olla velkaa ja millä korolla.– Kohtuullinen tuotto pitäisi ankkuroida liikevoittotasolle. Koska liikevoiton ja nettotuloksen välissä on tilinpäätössiirtoja ja nettorahoituseriä. Juuri liikevoiton ja nettotuloksen välillä raha häviää kummasti, kun kapitalisti pääsee askartelemaan, hän sanoo.”

Onko niin, että kaiken kirjoittamanne lisäksi nykyinen omistusjärjestely mahdollistaa tuoton siirtoja ulkomaille ja siten vieläkin korkeammat hinnat? Onko tuo seurattava tuotto-% todella nettotuloksesta laskettava ja sen yläraja laskemanne noin 6 %?

”Onko niin, että kaiken kirjoittamanne lisäksi nykyinen omistusjärjestely mahdollistaa tuoton siirtoja ulkomaille ja siten vieläkin korkeammat hinnat?”

Nykyinen omistusjärjestely mahdollistaa tuoton siirtoja ulkomaille, mutta käsittääkseni jakeluverkon siirtohinnoille sallittu maksimi ei suoranaisesti riipu omistustavasta. Omistusjärjestely mahdollistaa kyllä Suomen valtiolle maksettavien verojen määrän pienentämisen, ja sitä kautta omistajalle itselleen jäävän tuoton kasvattamisen.

”Onko tuo seurattava tuotto-% todella nettotuloksesta laskettava ja sen yläraja laskemanne noin 6 %?”

Toteutunut tuottoprosentti lasketaan liikevoitosta käsin ensin tehden tiettyjä kirjanpidollisia korjauksia, sitten vähentäen investointikannustimen (tarkoittaa suomeksi mm. sitä, että verkkoyhtiö saa tehdä tuottomaksimia laskettaessa poistoja sellaisillekin komponenteille, jotka on jo menneisyydessä täysimääräisesti poistettu, mikäli komponentti on yhä kuitenkin käytössä), laatukannustimen, tehostamiskannustimen, innovaatiokannustimen ja toimitusvarmuuskannustimen laskennalliset vaikutukset, jonka kautta saadaan lopulta kohtuullisen tuoton ylärajan seurannassa käytetty oikaistu tulos. Kyseinen oikaistu tulos saa puolestaan olla enintään sen noin 6 prosenttia sähköverkkotoimintaan sitoutuneesta (laskennallisesta) pääoman arvosta. Sen määrittämistä koskevat laskentamenetelmät ja arvostustavat ovat puolstaan oma lajinsa.

Vastaus molempiin kysymyksiin on siis ei.

Taneli,

Kuten RET hyvin selittää, vastaus on ei.

”

Oletko kokoomuksen äänestäjä ?

Tiesitkö, että sunnuntaina 06.02.2015 klo 12:00 puuhataan facebookissa mielenosoitusta Carunan hinnankorotuksia vastaan. Mielenosoitukseen osallistujat vääntävät klo 12:00 sähkökeskuksistaan pääkytkimensä nollalle. Kokoomuksen kannattajana et luonnollisestikaan halua osallistua tähän mielenilmaukseen, jossa osoitetaan mieltä juuri sinun oman poliittisen tahtosi toteutumista vastaan, siis valtionyhtiöiden yksityistämistä vastaan. Kaikki sähkölaitteesi jäävät siis kytketyiksi kiinni sähköverkkoon silloin kun muut kytkevät yhtäkkisesti omat sähkölaitteensa irti Carunan sähköverkosta.

Su. klo 12:00 tehonkulutus katoaa yhtäkkiä kokonaan Carunan sähköverkosta, ja kun voimalaitosten generaattorien pyörittämistä vastustava vääntömomentti äkillisesti katoaa lähes kokonaan pois generaattorien voimanlähteistä, pyrkivät generaattorit kuormituksen poistuttua ryntäämään yhtäkkiä koville ylikierroksille, jonka vuoksi generaattorit voivat syöttää sähköverkkoon hetken aikaa ylijännitettä, kunnes hitaasti reagoiva säätölaitteisto ehtii tasaamaan generaattoreihin syötettävän mekaanisen pyöritystehon olemattoman pieneksi kutistunutta sähkönkulutusta vastaavaksi, jonka jälkeen sähkön jännite -ja taajuus ovat taas palanneet vakaiksi. Välittömästi klo 12:00 sähkökatkon alkaessa tapahtuva ylitaajuus -ja ylijännitepiikki voi tuhota herkkää elektroniikkaa, joka on jäänyt kytketyksi kiinni sähköverkkoon.

Mielenilmaukseen osallistujien sähkölaitteet ovat turvassa mahdolliselta sähköverkon ylijännitteeltä, koska ne ovat kytketty irti sähköverkosta.

Miten tähän riskiin pitäisi suhtautua ? Pitäisikö luottaa siihen, että sähköverkon suojalaitteet ehtivät reagoimaan riittävän nopeasti, eikä ylijännitepiikkiä pääse syntymään.

Vai pitäisikö sittenkin – ihan vaan varmuuden vuoksi – kytkeä sähkö pois pääkytkimestä mielenilmauksen ajaksi ?

Kas siinäpä dilemma.

Luultavasti kokoomuksen kannattajana sinä olet sen verran varakas, että sinulla on varaa ostaa uudet sähkölaitteet mahdollisesti ylijännitteen seurauksena tuhoutuneiden tilalle, jolloin sinulla ei ole lainkaan syytä huoleen. Hyvä!

”

Lainaus on 1/5 osa kokonaisuudesta, joka löytyy täältä: http://nahistuvasohvaperuna.blogspot.fi/2016/02/me-kaikki-ihmiset-olemme-foobikoita.html)

Eikö vanha malli ollut reaalinen verojen jälkeinen kun uusi on ennen veroja ja nominaalinen? Silloinhan ei voi sanoa että kohtuullinen tuotto nousi kolmesta kuuteen koska silloin verrataan omenoita ja appelsiinejä?

Entä kolikon toinen puoli eli se tapa jolla virasto laskee yhtiöiden tuloksen jota se vertaa WACC:iin? Sehän muuttui vastaavasti joten kokonaisuutena tuottotaso nousi ehkä puolitoista prosenttia juuri tuon 10 v-keskiarvon käytön myötä, mikä taas oli kannustin tehdä investoinnit sähkömarkkinalain tarkoituksen mukaan nyt eikä joskus sitten kun korot nousevat – kompromissi siis?

Kiitos kysymyksistä,

Kyllä, kuten yritin selittää tuossa viimeisessä osiossa, tuotto muuttui reaalituotosta nimellistuotoiksi. Tämän myötä kuten totesin tuottotason nosto ensi sijassa aikaistaa tuottoja. Ja kuten kirjoitin

”Jos rakennuskustannusten nousu tulevaisuudessa ylittää aikaisemmin oletetun prosenttiyksikön tältä osin kaavamuutos pitkällä tähtäimellä heikentää verkkoyhtiöiden kannattavuutta.”

Eli todellinen vaikutus yrityksen pitkän aikavälin kannattavuuteen on pienempi, kun miltä tuottoprosentin nosto osoittaa. Kuinka paljon pienempi riippuu siitä kuinka ripeästi tulevaisuudessa rakennuskustannusten indeksi tulee nousemaan. Jos rakennuskustannusindeksin vuosittainen nousu on kaksi prosenttia todellinen nousu sallitussa nimellistuotossa on vain kaksi prosenttiyksikköä eikä neljä prosenttiyksikköä.

Lyhyellä tähtäimellä kannattavuuden kasvu on kuitenkin ymmärtääkseni nimenomaan runsaasta kahdesta (mitä se olisi ollut vanhalla kaavalla) lähes kuuteen. Jos halutaan ymmärtää kuinka paljon hinnannostovaraa energiavirasto on antanut yhtiöille tämä on relevantti luku.

Toki tuottotason nosto kannustaa yhtiöitä investoimaan. Kysymys on, oliko tuottotason nosto tarpeellinen investointien aikaansaamiseksi. Jo aikaisemman kaavan mukaan tuottotaso oli varsin kohtuullinen. Viranomaisilla on monta tapaa kannustaa yhtiöitä tekemään tarpeellisia investointeja laatutavoitteiden saavuttamiseksi, kuten esimerkiksi jo käytössä oleva investointi- ja laatukannustin. Näiden myötä yritysten todellisuudessa saama tuotto sijoitetulle pääomalle voi jo olla selkeästi korkeampi, kun tuottokaavan sallima taso.

En ymmärrä miksi korkojen nousu kannustaisi yhtiöitä tekemään investointeja? Toki silloin kaavan sallimat tuotto sijoitetulle pääomalle kasvaa, mutta rahoituskulut kasvavat vastaavasti.

Lyhyen tähtäimen kannattavuuden kasvu tai yksittäisen vuoden hintojen korotus ei kai ole oikeasti relevantti asia (vaikka siitä nyt julkisuudessa kohkataankin) vaan nimenomaan pitkän, energiatoimialan ollessa kyseessä, tosi pitkän aikavälin kannattavuus? Sehän on nykykorkotasolla kosmetiikkaa minä vuonna raha kerätään kun lopuksi sama raha kerätään (en nyt ajattele yksittäistä kuluttajaa vaan kansantaloudellisesti)? Investoinnit alalla tehdään 15-60 vuodelle.

Kun sallittu tuotto kasvoi nyt ”normaalille tasolle” (jos historiaa tarkastellaan) jää omistajille kannustin jättää rahat yhtiöön joka investoi ne, muuten raha menisi muualle? Rahoituskulut eivät ole käsittääkseni viraston mallissa ollenkaan joten ne eivät kasva.

Pitkän tähtäimen kannattavuus on ilman muuta ratkaisevaa kun puhutaan siitä, ovatko uusien sääntöjen sallima tuotto kohtuullinen.

Sallittu nousu lyhyen tähtäimen kannattavuudessa on ratkaisevaa, jos haluamme ymmärtää miksi hintoja nyt voidaan nostaa niin huomiota herättävästi.

Sallitun tuottotason nousu ”normaalille tasolle” tietysti kannustaa yritystä kasvattamaan investointejaan – tilanteessa jossa yleensä sijoittajille tarjolla oleva tuotto on poikkeuksellisen alhainen. Ottaen huomioon tämän hetken alhaiset rahoituskustannukset, ennätysmatalat korot, on perusteltua, että sallittu tuotto on selkeästi alle historiallisen normaalitason.

Kyllä eli samaa mieltä olemme käytännössä ja julkisuudessa ei ymmärretä tätä pitkä vs lyhyt tähtäin eikä sitä mikä on kohtuullista tuottoa ja mikä yksittäisen vuoden hinnankorotus.

Oletko Wessman miettinyt, että EHKÄ syy kohtuullisen tuottoasteen nostoon on sähkömarkkinalain toimitusvarmuusvaatimukset ja se, että niiden täyttäminen aikaisemmalla valvontamallilla olisi liki mahdotonta maaseutumaisille verkkoyhtiöille?