Fedin ohjauskoron uusi normaali

Kysymys nyt, kun USA:n keskuspankki (Fed) on aloittanut rahapolitiikan normalisoinnin, on minne tämä normalisointi ajan myötä tulee viemään korkoja. Välttämättä ei kovin paljon nykyistä korkeammalle, jos negatiiviset reaalikorot ovat uusi normaali, eikä vain tilapäinen seuraus talouden syvästä taantumasta. On vahvaa syytä olettaa, että näin todellakin on. Ohjauskorkojen täytyy silloin pysyä alhaisena vaikka USA:n talous nyt elpyykin.

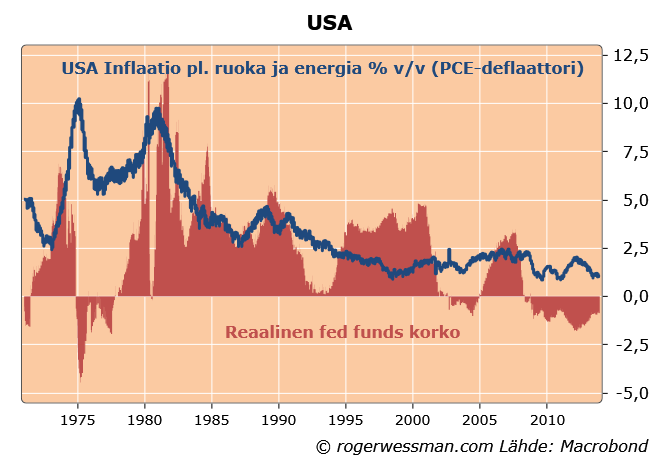

Fedin ohjauskorko putosi alle inflaation, eli reaalikorko kääntyi negatiiviseksi ensimmäisen kerran 70-luvun jälkeen vuonna 2002. Ohjauskorko pysyi negatiivisena pari vuotta vaikka talous kääntyi kasvuun jo 2002.

Fediä on kritisoitu siitä, että korkoja pidettiin liian kauan liian alhaisina. Inflaation kehitys kertoo kuitenkin, että Greenspanin johtaman Fedin toiminta silloin oli hyvin perusteltu. Inflaatio pysyi tätä jaksoa seuraavina vuosina hyvin kahden prosentin tietämillä, jos inflaatiota mitataan Fedin omalla suosikkimittarilla (kuluttajahintadeflaattori pois lukien ruoka ja energia).

Keskuspankkien toimet vaikuttavat inflaation pitkällä, noin parin vuoden, viiveellä. Inflaation kehitys vuosina 2005-2007 kertoo siten, siitä oliko rahapolitiikka liian löysä. 70-luvulla negatiivisten reaalikorkojen jaksoa seurasi inflaation kiihtyminen 10 prosenttiin, osoittaen että negatiiviset reaalikorot silloin oli virhe.

Vuonna 2005 Fed nosti reaalisen ohjauskoron positiiviseksi. Bernanken johdolla ohjauskorkoja nostettiin 2006 historialliselle keskiarvotasolle lähelle kolmea prosenttia. Historiallisesti Fed on suurin piirtein noudattanut nyrkkisääntöä, että normaalioloissa (kun keskuspankki ei halua kiihdyttää tai jarruttaa talouskasvua) reaalisen ohjauskoron pitää olla sama kuin talouden kasvu. Tämän perusteella korkojen nosto oli hyvin perusteltu.

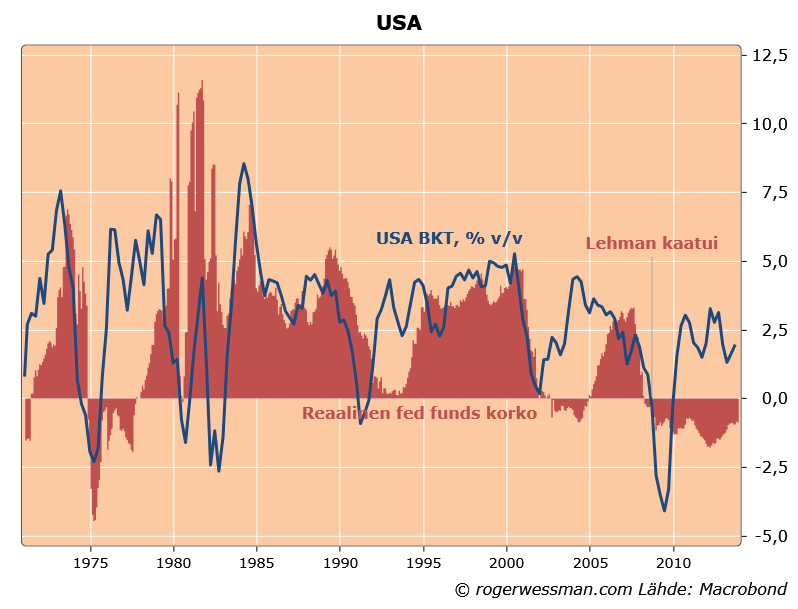

Ohjauskoron nostot 2005-2006 osoittautuivat liian jyrkiksi. Talouskasvu alkoi selkeästi hidastumaan 2006. Normaalilla viiveellä inflaatio hiipui, vahvistaen että rahahanat olivat olleet liian kireitä.

Kasvun hidastuminen toki kärjistyi vuoden 2008 syksyn finanssikriisistä johtuen, jota ilman talouden kehitys olisi ollut suotuisampi. Talous oli kuitenkin jo kääntynyt taantumaan ennen Lehmanin kaatumista syksyllä 2008.

Jälkiviisaudella voidaan sanoa, että Fed oli osasyyllinen vuoden 2008 finanssikriisiin pitämällä ohjauskorkoa liian korkeana, mikä ajoi talouden taantumaan. Onneksi Fed kääntyi laskemaan korkoja 2007, mutta se oli liian myöhään estämään talouden kääntymistä taantumaan.

USA:n talous näyttää siten jo ennen finanssikriisiä ajautuneen tilanteeseen, jossa talous ei kestä yhtä korkeita korkoja kuin aikaisemmin. Fedin täytyy pitää korkoja alhaisemmalla tasolla, jos se haluaa saavuttaa inflaatio- ja työllisyystavoitteensa.

Ei ole mitään syytä olettaa, että tilanne olisi tältä osin muuttunut. Päinvastoin mm. rahoitusalan sääntelyn kiristyminen finanssikriisin jälkeen vain vahvistaa paineita pitää ohjauskorkoa alhaisemmalla tasolla. Samalla ohjauskorolla rahahanat kotitalouksille ja yrityksille ovat kireämmät kuin aikaisemmin. Korkojen nostaminen historialliselle normaalitasolle olisi siten virhe, kuten se oli 2006.

Kiitos ensinnäkin blogista. Virkistävää lukea talousihmisen yksityisiä ajatuksia.

Tähän artikkeliin kuitenkin kommentoisin. Perinteisestihän suuri osa talouden taantumista USA:ssa 1900-luvulla oli juuri FED:n orkestroimia. Ohjauskoron nostolla saatiin lopulta lievä taantuma aikaan ja sen laskulla taas talous virkoamaan.

Mutta, ”this time was different”. Alhainen korkotaso, ja negatiivinen reaalikorko johtivat Yhdysvalloissa asuntokuplaan, ylivelkaantumiseen, finanssikriisiin ja taantumaan. Siihen olisi joka tapauksessa päädytty, vaikkei FED olisikaan koettanut suitsia kehitystä. Se olisi silloin ehkä tapahtunut vähän myöhemmin, mutta mahdollisesti vielä ikävämpänä.

Tästä näkyy hyvin USA:n uusien asuntojen myynnin kehitys.

http://www.calculatedriskblog.com/2013/12/new-home-sales-increased-to-444000.html

Virhe oli siis alunperin reaalikorkojen pitäminen negatiivisena ja osittainen silmien ummistaminen asuntokuplalta.

Onkohan FED:n ohjauskorko ollut nyt reaalisesti negatiivinen jo ennätyksellisen ajan?

Hei!

Kiitos kommentista.

USA:n asuntomarkkinoilla oli spekulatiivinen kupla ja holtitonta luotonantoa kotitalouksille joilla ei ollut realistista mahdollisuutta missään tapauksessa hoitaa velkoja. Negatiiviset reaalikorot ilman muuta ruokki tätä, kun sijoittajat epätoivoisesti yrittivät hakea lisätuottoa.

Rahapolitiikan tehtävä ei ole kuitenkaan estää kuplia asuntomarkkinoilla tai muualla, vaan huolehtia täystyöllisyydestä ja rahan arvon vakaudesta. Asuntokupla tai sen puhkeaminen ei ole mikään syy luopua tavoitteiden saavuttamisesta– sen enempää kuin 90-luvun lopun teknokupla.

Jos Fedin rahapolitiikka olisi ollut kireämpi asuntokuplan ehkäisemiseksi, se olisi johtanut turhaan työttömyyteen ja tavoitetta matalampaan inflaatioon. Fedin ei olisi pitänyt kiihdyttää laskua nostamalla korkoja vaan päinvastoin laskea korkoja, kun asuntomarkkinat alkoivat viilentyä 2006. Tämä olisi vaimentanut asuntomarkkinoiden syöksyä, ja tukenut taloutta piristämällä muita sektoreita.

Parhaassa tapauksessa ehkä koko finanssikriisistä oltaisiin vältytty kevyemmällä rahapolitiikalla.

Yhdysvalloissa keskuspankilla tosiaan on sentään duaalimandaatti, Euroopassa periaatteessa pelkkä rahan arvon vakaus. Ennen velkakriisiä olikin laajalti se ajatus, ettei kuplia voi varmasti etukäteen tunnistaa, ja parasta on vain keskittyä niiden mahdollisen puhkeamisen hoitoon.

Finanssikriisin jälkeen on kuitenkin laajasti todettu, että USA:ssa tehtiin virhe, kun asuntokuplaan ei puututtu. Asuntokupla ja sen puhkeaminen aiheuttivat sen, että keskuspankki on rankasti epäonnistunut tavoitteissaan (korkea työttömyys, dis-inflaatio). Siksi USA:ssa onkin käyty keskustelua siitä, miten keskuspankin ja muiden viranomaisten tulisi rajoittaa kuplien muodostumista.

En usko, että finanssikriisistä olisi vältytty kevyemmällä rahapolitiikalla, kuplakehitys oli niin voimakasta. Siltä olisi sen sijaan ehkä vältytty tarttumalla asuntokuplaan aikaisemmassa vaiheessa hyödyntämällä kaikkia mahdollisia työkaluja (enemmän säännöstelyn ja standardien kuin ohjauskoron muodossa).

Euroopassahan pyritään myöskin rakentamaan unionin kattavia sääntely-, valvonta- ja talletussuojamekanismeja.

Hei,

Olen aivan samaa mieltä siitä, että Fedin tehtävä olisi ollut paljon helpompi, jos asuntokuplaa ei olisi ollut. Teoriassa rahapolitiikkaa oikeaan aikaan tarpeeksi rajusti keventämällä keskuspankki olisi voinut estää taantumaa kuin kupla puhkesi. Käytännössä rahapolitiikan mitoittaminen oikein, huomioiden että rahapolitiikka vaikuttaa talouteen merkittävällä viiveellä, on lähes mahdotonta. Kun totean, että rahapolitiikan kiristäminen 2006 oli virhe se on jälkiviisautta. En ainakaan minä olisi pystynyt tätä sanomaan 2006.

Kuplien ehkäisemiseen tarvitaan, kuten kirjoitatkin, rahapolitiikan lisäksi muuta sääntelyä.

Asuntokuplan ehkäisemiseen koronnostot ovat erittäin huono keino. Korot eivät ole mikään täsmäase. Korkojen nostaminen olisi asuntokuplan hillitsemisen lisäksi vaimentanut muitakin investointeja ja kulutusta.

Korkoja säätämällä ei voi samaan aikaan yrittää hillitä asuntokuplaa ja saavuttaa inflaatio- ja työllisyystavoitetta. Jos korkoasetta käytetään asuntomarkkinoiden (tai esimerkiksi osakemarkkinoiden) tasapainottamiseen, sitä ei samalla voi käyttää koko talouden tasapainon saavuttamiseksi.

Yhdellä aseella voi ainoastaan tähdätä yhteen maalitauluun.

Korko, joko olisi ollut tarpeeksi korkea estämään asuntokuplan, olisi ajanut USA:n talouden taantumaan.

Olisi ollut hyvää, jos asuntokuplaa olisi pystytty estämään suoraan asuntomarkkinoiden sääntelyllä. Vähintään viranomaisten olisi pitänyt puuttua suoraan rikolliseen toimintaan, jossa lainoja myönnettiin täysin luottokelvottomille henkilöille ja harhaanjohtavilla tiedoilla paketoitiin ja myytiin eteenpäin sijoittajille.

En tosin ole kovin optimistinen siitä, että sääntelylläkään kovin tehokkaasti pystytään kuplia estämään. On esimerkiksi poliittisesti vaikeata saada päätöksiä tehtyä, jotka vaikeuttavat asuntolainojen saantia, ennen kuin on liian myöhäistä.

Palatakseni kirjoitukseni pääteemaan: jos asuntokuplaa olisi kireämmällä sääntelyllä hillitty, USA:n talous olisi siirtynyt vielä vahvemmin viime vuosikymmenen alussa negatiivisen reaalikoron aikaan.

Jos asuntokuplaa olisi onnistuneesti estetty sääntelyä kiristämällä tämä olisi tietysti vaimentanut talouskasvua. Jotta työllisyys- ja inflaatiotavoite olisi saavutettu muun talouden olisi pitänyt kasvaa vahvemmin. Tämän saavuttamiseksi, korkojen olisi pitänyt olla vieläkin alhaisempina kuin mitä olivat.

Joo, täysin samaa mieltä 🙂

Itse artikkelin teemaan liittyen, olet ilmeisesti tutustunut tähän Summersin puheeseen, käytännössä samaa teemaa käsittelet?

http://www.businessinsider.com/larry-summers-imf-speech-on-the-zero-lower-bound-2013-11

Sehän on tietyssä mielessä mielenkiintoista, että USA:n viimeisen 15 vuoden talouskasvu käytännössä ”vaati” ensin osakekuplan ja sitten asuntokuplan. Jos näitä ei ole, niin mikä luonnollisen talouskasvun ja siten ohjauskoron taso tulee olemaan?

Itse joskus tein mielenkiintoisen havainnon, että kun katsoi Suomen talouskasvua keskimäärin eri vuosikymmeninä, niin kuvio oli about seuraava

-70 – 10%

-80 – 7,5%

-90 – 5%

-00 -2,5%.

(Lukuja en nyt ihan tarkkaan muista, mutta kuvio kuitenkin about tuo). Tämähän on sinänsä luonnollista, koska tuottavuuskasvu ei enää ole kovin vahvaa ja lisäksi työvoiman määräkin taitaa kääntyä laskuun.

Muistaakseni on argumentoitu, että Japanin ”lost decade” on osittain selitettävissä näistä syistä johtuen. Eli finanssikuplan puhkeaminen ei ole ollut ainoa syypää.

Joo, Summersin puheesta kirjoitin tässä

Aivan, en ollut avannutkaan tuota linkkiä ja törmäsin blogiisi vasta tuon artikkelin jälkeen.

Vähän kuten aprikoit, niin ihmisluonnolla on taipumus extrapoloida viimeaikaisinta kehitystä eteenpäin, ja vaikka Summersilla olikin ansiokas puhe, niin hän ehkä hiukan sortui tähän. USA elää kuitenkin vielä vahvaa delevereointi- ja toipumisvaihetta samaan aikaan, kun Eurooppa on omassa alhossaan. Maailmantaloudessa ei siksi ole kunnollista loppukysyntää. Vaikka korot nyt siis ovatkin alhaisia (ja tulevat varmaankin suhteellisen alhaisina pysymään myöhemminkin), niin uskoisin silti, että tilanne normalisoituu vähitellen, eikä nykyinen olotila ole ikuista.