Valtion rahoitusta Wincapitan malliin

Professori Haaparanta kirjoitti pari viikkoa sitten Akateemisessa talousblogissa mielenkiintoisen kirjoituksen, jossa mm. ehdotetaan, että julkisia menoja rahoitetaan Ponzipelillä. Negatiivisten reaalikorkojen maailmassa tässä uskomattomassa ehdotuksessa on järkeä. Valtio voi jatkuvasti rahoittaa osan menoistaan ottamalla velkaa ilman että velka kasvaa kohtuuttomasti, niin kauan kuin talouskasvu ylittää korkotason.

Ponzi-peli on sijoitushuijaus, jossa sijoittajille maksetaan tuottoa uusien sijoittajien sijoittamasta rahasta. Ponzi-peli tuottaa järjestäjälleen tuloja niin kauan kun uusia sijoituksia tulee enemmän kun mitä vanhat sijoittajat nostavat rahaa ulos. Käytännössä tämä tarkoittaa, että Ponzi-huijauksessa sijoitetun pääoman määrä joka vuosi täytyy kasvaa vähintään sijoituksen tuoton verran (tuottoahan rahoitetaan uusilla sijoituksilla). Sijoitetun rahan määrän täytyy siten kasvaa eksponentiaalisesti. Jossain vaiheessa raja tulee vastaan, uusia sijoittajia ei tule tarpeeksi mukaan, ja kupla puhkeaa.

Mitä alhaisempi sijoittajille luvattu korkotuotto on, sitä vähemmän uusia sijoituksia tarvitaan. Jos korko on alempi kuin talouden kasvuvauhti se tarkoittaa, että Ponzi-sijoitusten määrän vaadittu kasvu alittaa talouden kasvuvauhdin. Periaatteessa on silloin mahdollista, että Ponzi-järjestelmä voi toimia ikuisesti. Vaadittujen sijoitusten määrä ei kasva mahdottoman suureksi.

Valtio, joka jatkuvasti hoitaa vanhojen velkojen korkomaksua ottamalla uutta velkaa ja vielä velanotolla rahoittaa osan menoistaan tavallaan rahoittaa itseään Ponzi-järjestelmällä. Velanotolla rahoitetaan menoja, mutta velkojen takaisinmaksuun ei käytetä verotuloja ollenkaan.

Niin kauan kun valtionlainojen korko alittaa talouden kasvuvauhdin tätä on mahdollista tehdä, ilman että velkaantuneisuusaste riistäytyy käsistä.

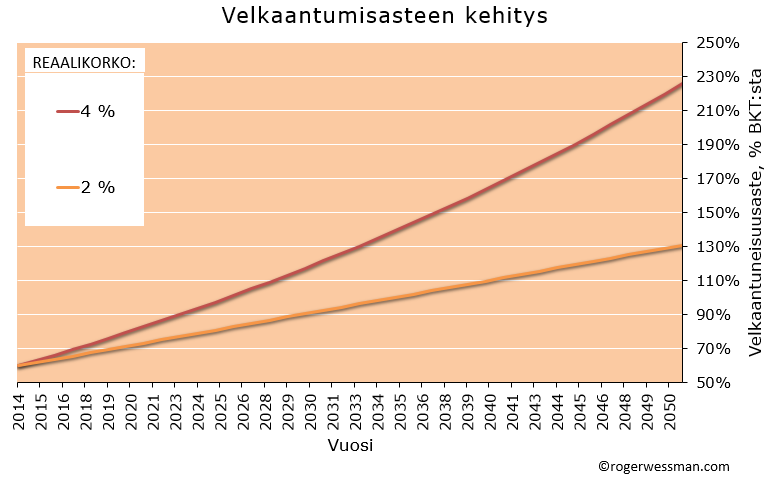

Ottakaamme esimerkiksi maa, jossa julkista velkaa on 60 prosenttia BKT:sta. Julkisella sektorilla on jatkuvasti perusalijäämä (alijäämä ennen velanhoitomenoja) joka on kaksi prosenttia BKT:sta. Talous kasvaa kahden prosentin vauhtia.

Esimerkkimaamme velkaantuneisuusaste kasvaa kiihtyvää vauhtia, jos reaalikorko on korkeampi kuin talouskasvu. Velan kasvua kiihdyttää korkomenojen kasvu kun velkaantuneisuusaste nousee.

Jos reaalikorko on 2 %, eli sama kuin talouskasvu, velkaantuneisuusaste kasvaa tasaisesti perusalijäämän verran. Korkomenot toki myös kasvattavat velkaa, mutta tämän vaikutusta velkaantumisasteeseen neutralisoi se, että talous kasvaa saman verran.

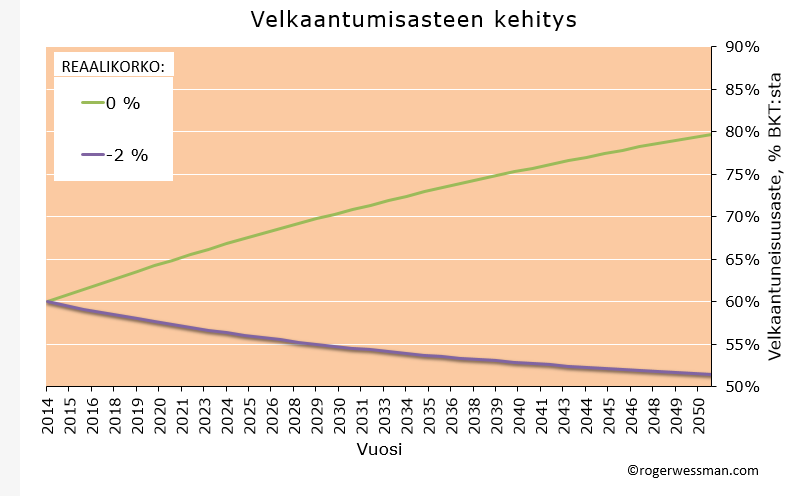

Kun reaalikorko on alle talouskasvun, velkaantuneisuusasteen kasvu vuosi vuodelta hidastuu. Tämä Talouskasvun velkaantuneisuusastetta alentava vaikutus on nyt suurempi kuin korkojen vaikutus. Velkaantuneisuusaste lähestyy hidastuvaa vauhtia 100 prosenttia BKT:sta, eli jää alle OECD-maiden nykyisen keskitason, jos reaalikorko on nolla.

Negatiivisilla reaalikoroilla velan reaaliarvo itsestään pienenee vaikka korkoja lisätään pääomaan.

Tämä ei toki tarkoita, että alhaisten korkojen maailmassa valtio voisi kasvattaa alijäämiä surutta. Mitä suurempi perusalijäämä sitä ripeämmin ja korkeammalle velkaantuneisuusaste nousee, ja sitä suurempi haaste on löytää rahoittajia.

Valtion täytyy myös varautua siihen, että jonain päivänä korkotaso nousee talouden kasvua korkeammaksi. Sinä päivänä velkaantuneisuusasteen kurissa pitäminen vaatii perusalijäämän kääntämistä ylijäämäksi. Velkojen hoitamiseen vaaditaan verotulojen käyttämistä. Niin kauan kun velkaantuneisuusasteen ei ole annettu nousta liian korkealle korkokustannukset tästä ei kuitenkaan aiheuta kohtuutonta taakkaa.

Pysyvästi pienen perusalijäämän pitäminen on kuitenkin järkevää kun korot ovat matalia, ja siten menoja voidaan rahoittaa ”Ponzi-pelillä”.

Ketä tässä sitten ”huijataan”? Ei varsinaisesti ketään. Maksumiehinä ovat sijoittajat, jotka haluavat pitää rahansa turvallisesti sijoitettuna valtionlainoissa, vaikka niiden korot tuskin edes korvaa inflaation. Olettaen toki, että valtiolla on aikomus todellakin hoitaa velkansa sinäkin päivänä kun sijoittajien innokkuus lainata rahaa alhaisilla koroilla heikkenee. Jollei, rakennelma lopahtaa kun todellinen Ponzi-peli.

Joskus tuntuu, etta monet talousproffat eivat tunne velkadynamiikan perusyhtaloa, eli b_(t+1)=p(t)+(1+r)/(1+g)b(t), jossa b on velka/bkt, p on perusjaama/bkt ja i on nimelliskorko ja g nimellinen talouskasvu.

siis r=i

Kai kaikki talousproffat tuntee itse yhtälön, mutta kovin monet eivät ehkä ole pyörittäneet velkaskenaarioita niillä. Vasta silloin sisäistää miten merkittävää vaikutusta r:llä ja g:llä on. En minäkään kunnolla oppinut niitä asioita, ennen kun käytännön elämässä pyöritin laskelmia valtioiden velan kestävyydestä.

Euromaana tuo velkaantuminen on toisaalta vaarallista, koska velkaannutaan ulkomaan valuutassa, joka ei ole omassa kontrollissa. Oma valuutta on kullan kallis. Suomen valtio oli sodan jälkeen velkaantunut suunnilleen BKT: n verran. Piti maksaa sotakorvaukset, asuttaa evakot ja jälleenrakentaa maa. Silti 1950- luvun lopulla valtion velka oli vähentynyt parinkymmeneen prosenttiin BKT:sta.

Miten se onnistui? Markan arvo suhteessa dollariin tipahti reilusti, inflaatio söi velan reaaliarvon, talous kasvoi ja oli täystyöllisyys. Talous oli myös säännelty. Itsenäinen valtio voi tehdä vaikka mitä.

Muuten, miten nyt onnistuisi sodankäynnin rahoittaminen, kun ei voi maksaa sotamenoja setelirahoituksella? Antaisiko EKP ensi alkuun vaikka kymmenen miljardia asehankintoihin? Vai pitäisikö valtion vain kirjoitella IOU-velkoja asetoimittajille. Mahtaisivatko hyväksyä?

Eurovaltion täytyy tosiaan olla varovaisempi velanotossaan, kuin maat jolla on oma valuutta.

Jos ajaudutaan täysmittaiseen sotaan oman valuutan puute on kuitenkin pienempiä ongelmia. Itse asiassa juuri siinä tilanteessa eurojäsenyydestä olisi jonkin verran hyötyä.

Ulkomaiset asevalmistajat ja muiden tarvikkeiden myyjät tuskin hyväksyisivät markkoja maksuksi, joten näitä ostoja ei kuitenkaan voida rahoittaa painamalla markkoja.

Suomessa liikkeessä olevia eurosetelit sen sijaan ovat kansainvälisesti käyttökelpoinen maksuväline Suomen ajautuessa sotaankin. Niitä voisi kerätä samaan tapaan kun sota-aikana kerättiin kultaa sodan rahoittamiseen.

Sodan partaalla asehankintoihin tarvittavia euroja voitaisiin helposti teettää setelirahoituksella. Valtion täytyy vain myydä valtionlainoja suomalaisille pankeille, jotka niitä vakuutena käyttäen hankkisivat Suomen pankilta luottoa. Euroopan keskuspankin ei tarvitse aktiivisesti tästä päättää. Sen täytyy erikseen tehdä päätöksen, joka tätä estää.

Miten nopeasti tällainen eurojärjestelmän hyväksikäyttöä estävä päätös saataisiin aikaan on toinen kysymys. Kesti aika pitkään ennen kuin EKP (tilapäisesti) kieltäytyi hyväksymästä Kreikan valtionlainoja rahoituksen vakuutena. Jos Suomi olisi ulkoisen hyökkäyksen kohteena olettaisin. että kynnys sulkea rahahanoja olisi aika korkea.

Eli euromaana voimme ottaa yhteisestä rahajärjestelmästä euroja, kunnes muut sulkevat rahahanat meille. Euron ulkopuolella me olemme sen varassa, että muut aktiivisesti päättävät antaa meille luottoa.

Voisiko suvereeni valtio edes keskustella pankkien kanssa lainoituksesta, jos naapuri on ylittänyt rajan? Suomalaisille pankeille Suomen valtion eloonjääminen on aika olennaista, mutta ulkomaisille pankeille kuten Danske bank ei kai niinkään.

Eurokriisi on antanut monenlaisia opetuksia, mietitään vaikkapa Irlantia. Siellähän valtio oli lähes velaton, mutta pankit olivat olleet varsin optimistisia. EKP vaati eräiden lähteiden mukaan valtiota pelastamaan pankit veronmaksajien piikkiin. Miksei markkinatalous kelvannut?

Tilannetta voi aivan hyvin verrata sotaan. Miksei EKP vain painanut rahaa ja ostanut Irlannin pankit?

Jos sotaa mietitään, on aivan kestämätöntä ajatella, että valtio menisi hattu kourassa pankkiin hakemaan velkaa valtion pelastamiseen. Entäpä jos pankki sanoisi ei? Olemme rahoittaneet toista osapuolta, joten EVVK?

Siinä vaiheessa kun naapuri on ylittänyt rajan on varmasti haasteellista neuvotella rahoittajien kanssa. Minun pointti on vaan, että neuvotteleminen on helpompaa, kun suomalaisetkin pankit pystyvät antamaan lainaa kansainvälisesti käyttökelpoisessa valuutassa (euroissa).

Irlanti on hyvä esimerkki sinänsä siitä miten Euroopan keskuspankkijärjestelmässä kansallinen keskuspankki voi harrastaa setelirahoitusta. Rahat toki menivät Irlantilaisille pankeille, eikä valtiolle. Irlannin keskuspankin lainananto Irlantilaisille pankeille huipussaan oli pitkälti yli 100 miljardia euroa!

Irlannin valtio oli ensimmäinen EU-maa joka syksyllä 2008 takasi pankkiensa velanoton. Tästä päätöksestä ei ymmärtääkseni EKP:tä voi syyttää.

EKP:n kontolle jää ainoastaan, että se nähtävästi 2010 esti, että haltuun otettujen ongelmapankkien jäljellä olevia takaamattomia joukkolainoja olisi leikattu. Tästä käytiin keskustelua Irlannille myönnetyn tukipaketin yhteydessä. Tämä oli vain pieni osa Irlannin pankkikriisin kokonaiskustannuksista.