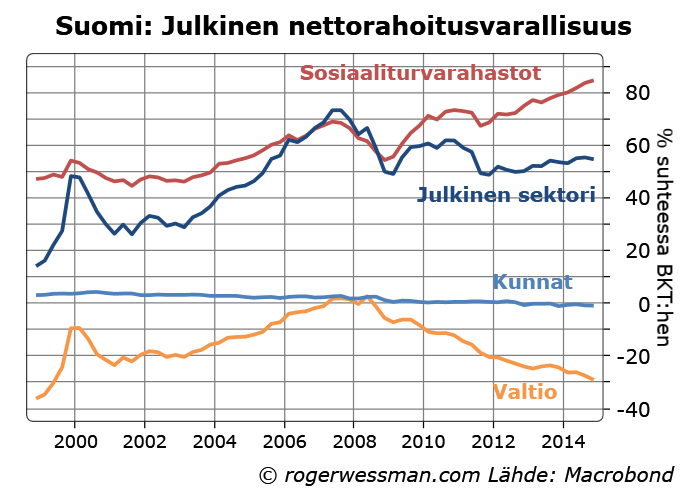

Suomen julkisen sektorin nettovelka

Viitaten Demarisssa olleeseen juttuun Eläkeasiantuntijan raju väite: ”Sipilän tv-puheessa miljardien virhe” – Demokraatti.fi julkaisen uudelleen keväällä MarketNozen sivuilla kirjoittamani kirjoituksen samasta väitetystä virheestä.

Julkista velkaantumista on vähätelty esimerkiksi huomiota saaneessa saatavakellossa sillä, että tilastojen mukaan julkisen sektorin varat ylittävät velan. Nettorahoitusvarallisuus, ei edes ole oleellisesti vähentynyt viime vuosina. Tämä johtuu kuitenkin ennen kaikkea eläkerahastoista, ja niiden sijoitusten arvon noususta. Julkisen talouden kokonaistilanteen hahmottamiseksi pitäisi myös ottaa huomioon eläkevastuut, jotka ylittävät moninkertaisesti niihin rahastoidut varat. Valitettavasti sijoitusten arvostusten jatkuvan nousun varaan ei voi laskea, ja sitä kompensoi pitkälti vastuiden arvon nousu.

Suomen julkisen sektorin nettorahoitusvarallisuus on pysynyt suhteellisen vakaana viimeisen viiden vuoden aikana vaikka julkinen velka on kasvanut. Rahoitusvarat ovat kasvaneet yhtä ripeästi. Monesta syystä johtuen tästä ei voida vetää johtopäätöstä, että julkinen talous on kestävällä uralla.

Rahoitusvarojen kasvu heijastaa puhtaasti sosiaali-turvarahastojen varojen arvon kasvua. Kuntien ja valtion varallisuudessa ei merkittävää kasvua olla nähty, joten niiden rahoitustilanne on heikentynyt samaa vauhtia kuin velka on kasvanut.

Sosiaaliturvarahastojen kohdalla lukemissa ei kuitenkaan ole mukana eläkevastuut, joiden kehityksestä ei ole ajan tasalla olevia tilastoja. Karttuneet eläkeoikeudet olivat jo vuoden 2012 lopussa nousset 684,7 miljardiin, diskontattuna 2,5 prosentin reaalikorolla eläketurvakeskuksen mukaan, eli yli 300 prosenttia verattuna BKT.hen. Eläkerahastojen varat kattavat vain neljäsosa näistä eläkevastuista.

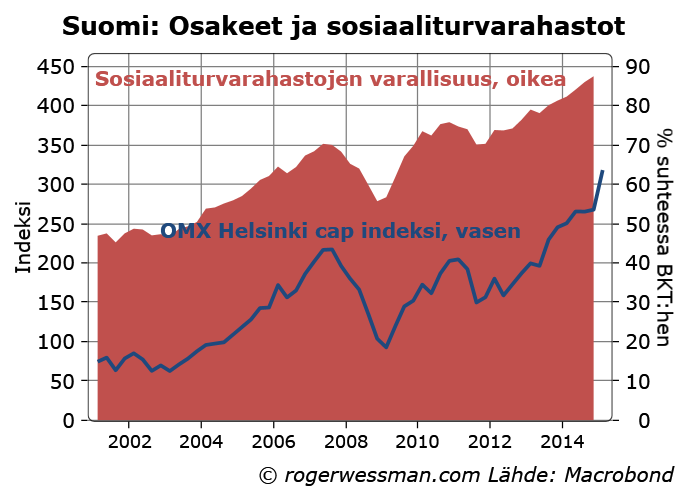

Eläkerahastojen varallisuuden arvon nousu heijastaa suurelta osin osakekurssien toipumista finanssikriisin aikaisista pohjalukemista. Viime kuukausien osakekurssien nousu varmistaa, että varallisuus edelleen on jatkanut nousuaan. Osakekurssien nousun ei voida olettaa jatkuvan samankaltaisena kun viimeiset viisi vuotta, joten nettovarallisuuskin alkaa supistua jollei velkaantumiskierrettä katkaista.

Kurssien nousu suuremmalta osin heijastaa arvostuskertoimien kasvua ei yritysten voiton ja sijoitusten tuottaman kassavirran paranemista. Pitkällä tähtäimellä eläkkeiden rahoittamisen kannalta oleellista on kuitenkin sijoitusten tuottama kassavirta, ei tilapäiset heilahtelut osakemarkkinoilla. Korkojen lasku ja sen myötä tapahtunut osakkeiden arvostustasojen nousu näkyy nyt varallisuuden arvon nousuna, mutta tämä kompensoituu täysin alempina sijoitusten tuottona tulevina vuonna.

Tämä tuottojen lasku heijastuu eläkejärjestelmän laskelmissa vastuvelan arvon nousuna käytetyn diskonttokorkojen kautta. Eläkejärjestelmän vastuuvelka on siten vuodesta 2012 tämän myötä todennäköisesti kasvanut suurin piirtein samaa tahtia kun varallisuus on noussut.

Mitenkäs se nyt tämän asian kanssa oikein on, kun Roger Wessman’in suuhun on pistetty seuraavat lauseet Nykypäivälehdessä 14.3.2014 s.9:

…” EKP:n rajoite on siinä, ettei se voi ostaa euromaiden valtionlainoja suoraan emissiosta, vaan sen on hankittava ne jälkimarkkinoilta eli sijoittajilta.

Fedin on helppo ostaa Yhdysvaltain lainoja ilman mutinoita, mutta jos EKP ryhtyy ostamaan vaikkapa Italian ja Espanjan valtionlainoja, se herättää heti närää muissa euromaissa, etenkin Saksassa”…

Jotkut ovat olleet sitä mieltä, ettei Fed voisi ostaa suoraan emissiosta vaan pelkästään jälkimarkkinoilta.

Mikä on totuus?

Hei!

Tässä tapauksessa en onnistunut ihan selittämään toimittajalle asian oikein.

Ymmärtääkseni Fedillä ei ole sen enempää oikeutta suoraan ostaa valtionlainoja kuin EKP:llakaan.

Tällä ei ole kuitenkaan loppujen lopuksi suurta väliä, niin kauan kuin valtionlainojen korot emissioissa heijastavat korkojen tasoa jälkimarkkinoilla. Keskuspankin ostot vaikuttavat silloin markkinoiden tasapainoon – ja siten valioiden rahoituskustannuksiin – yhtä paljon, riippumatta siitä miten ostot tapahtuvat.

Erolla on merkitystä ainoastaan jos keskuspankki antaisi rahoitusta valtiolle markkinakoroista poikkeavilla ehdoilla – eli käytännössä tilanteessa, jossa keskuspankki olisi ainoa ostaja emissiossa. Eihän kenenkään sijoittajan kannattaisi emissioon osallistua, jos jälkimarkkinoilta saisi ostaa valtionlainoja korkeammalla korolla.

Oleellinen ero on, että EKP edustaa useita valtioita, jolloin maiden välillä voi syntyä ristiriitoja. Saksalaiset eivät ole innoissaan siitä, että EKP ottaa taseeseensa kriisimaiden luottoriskiä. Tämä on vaimentanut intoa ylipäätänsä ostaa valtionlainoja. Fedin kohdalla vastaava ristiriitaa ei ole kun Fed ostaa liittovaltion lainoja. Sen sijaan osavaltioiden lainojen ostot voisivat Fedin kohdalla herättää vastaavaa närää.

Roger: miksei kukaan puhu koulutus- tai puolustusvastuusta? Näihin ei ole kaiketi rahastoitu varoja lainkaan! Onko meidän syytä olla asiasta huolissamme? Vastuumme ovat varmasti tältä osin katastrofaalisen suuret.

Eläkerahastot on rakennettu tarkoituksellisesti yksityisiksi ja niiden varojen vakuutetaan aina olevan yksityisiä. Mutta mikä niissä aidosti on yksityistä? Varat kerätään eduskunnan säätämän lain turvin ja myös eläkevastuu on viime kädessä valtion. Yksityisenä henkilöinä en päätä rahojen keräämisestä emmekä niiden käytöstä – yhtä hyvin rahastot voisi nimetä koulutusvastuurahastoksi tai vain budjetin yleiskaterahastoksi. IMF laskee ne, loogisesti, mukaan julkisiin varoihin.

Lisähuomiona vielä ettei rahaja ole tarkoitus käyttää eläkkeisiin, vaan kerätä lisää (sivu 36): http://www.etla.fi/wp-content/uploads/raportti_2015_1.pdf.

Miksi osallistut sellaisen harhakäsityksen jatkamiseen että eläkerahastot olisi kerätty eläkkeitä varten? Tietänet hyvin ettei näin ole.

Kiitos Kai hyvästä selkeyttävästä kysymyksestä,

Syy siihen miksi puhutaan eläkevastuista mutta ei muista tulevista julkisista menoista vastuina on kai se, että kun eläkejärjestelmä luotiin annettiin lupaus tulevaisuudessa maksaa eläkkeitä, jota seuraavien sukupolvien veronmaksajien odotetaan kunnioittavan. Siinä mielessä tämä nähdään velkana toisella tavalla kuin ne juoksevat julkiset kulutusmenot jota tulevat sukupolvet verorahoillaan rahoittavat itsellensä.

Voidaan toki myös ajatella kaikkia muitakin julkisia menoja vastuina, ja samalla tulevien verotulojen nykyarvoa julkisen sektorin varallisuutena. Itse asiassa näin periaatteessa tehdään kuin yritetään laskea ns. kestävyysvajetta.

Eläkemenot nousevat kuitenkin tällaisessa tarkastelussa erikoisasemaan, johtuen siitä että eläkeläisten määrä suhteessa työikäisiin odotetaan kasvavan ja eläkemenot siten kasvavan suhteessa talouden kantokykyyn. Useimpien muiden menojen kohdalla perusolettamana voi kai olla, että menot ja tulot kasvavat suurin piirtein samassa suhteessa. Toki kasvava ikääntyvä väestö nostaa myös esimerkiksi terveydenhoitokustannuksia, mitä siten voidaan nähdä kasvavana vastuuna, johon on perusteltua varautua.

Eläkerahastojen kasvattamista voidaan siten perustella nimenomaan keinona tasata eläkemenojen asettamaa rasitetta yli ajan. Paineita eläkemaksujen korottamiselle voidaan vaimentaa sillä, että tulevia eläkkeitä osittain rahoitetaan eläkerahastojen varallisuuden tuotolla, ja ehkä jossain vaiheessa rahastoja purkamalla.

Eläkerahastojen varat ovat ilman muuta julkista varallisuutta. Se, että eläkerahastoja on Suomessa rakennettu parantaa Suomen julkisen talouden tilaa verrattuna maihin, joissa mitään vastaavia eläkerahastoja ei ole. On mielestäni myös perusteltua, että työeläkerahastot lasketaan julkiseen sektoriin, vaikka osa niistä muodollisesti ovat yksityisiä.

Rahastot eivät kuitenkaan ole valtion omaisuutta, vaan suomalaisessa järjestelmässä ne muodostavat erillisen kokonaisuuden. Eläkerahastoilla on omat verotulonsa, eläkemaksut, joista – sijoitusten tuottojen ohella – niiden menot katetaan. Minun käsitys on siten, että eläkerahastojen varat nimenomaan on kerätty eläkkeiden maksamista varten, eikä niitä ole tarkoitus mihinkään muuhun käyttää. Poliittisella päätöksellä tämä voi toki muuttua.

”Minun käsitys on siten, että eläkerahastojen varat nimenomaan on kerätty eläkkeiden maksamista varten”

Niin siis varoja ei ole tarkoitus käyttää eläkkeiden maksamiseen vaan ainoastaan kerätä siihen tarkoitukseen. Yhtäaikaa kun ei voi kerätä ja käyttää. Meillä ensin kerätään 2100-luvulle asti ja sitten kenties niitä käytetään – tai sitten ei. Odotan innolla miten jemmausta 2035 perustellaan, kun väestörakenne on normalisoitunut ja varoja on ~200% / Bkt. Tosin kerätä voi tietysti ikuisesti, jos mikään ei riitä.

Ongelma on nimenomaa se, ettei rahojen käytöstä ole mitään päätöksiä tai keskustelua. Rahastot perusteltiin ajatuksella, että varat käytetään kun väestörakenne on vinoutunut. Eli ne pitäisi käyttää nyt – mutta ei käytetä, vaikka taloudellinen tilanne sitä nimenomaa vaatisi.

Ilaskiven sanoin (http://raimoilaskivi.puheenvuoro.uusisuomi.fi/138505-mihin-elakerahastoja-jemmataan): ”mihin jättiläismäisiä eläkevaroja oikein jemmataan!”.

Voisitko muuten – asiaan liittyen – ekonomistina arvioida / kirjoittaa blogikirjoituksen siitä, mikä on hallituksen tavoitteen mukaisen 10 – 15 % palkkojen alennuksen peruste (5 % kun on vasta alkua kuten Sipilä on luvannut – hallituksen päätösten taustalla olevasta Kajanojan paperista löytyy 10 – 15 % tavoite), kun Suomessa yhtäaikaa vallitsee deflaatio ja työttömyys ja vaihtotaseemme ylijäämä (ja samoin nettovarallisuusasemamme). Minkä talousteorian mukaan tämä on hyvää politiikkaa?

Kari,

Nähtäväksi jää miten eläkerahastojen varallisuus kehittyy, Jo viimeisen vuoden aikana rahastojen ylijäämä on reippaasti supistunut, ja paineet ovat edelleen samaan suuntaan kun huoltosuhde jatkaa heikkenemistään.

Rahastojen ylijäämä on parempi indikaatio varojen keräämisestä kun varallisuuden kehitys, joka pitkälti seuraa osakekursseja. Jos osakemarkkinat notkahtaisivat, eläkerahastojen varallisuus samalla supistuisi.

On hyvä muistaa, että eläkerahastoista on hyötyä jo kun niiden tuotot käytetään eläkkeiden maksamiseen ilman niiden purkamista.

Perusteluita työvoimakustannusten alentamiselle olen pohtinut moneen otteeseen, viimeksi tässä:

Minusta on erikoista, että julkinen sektori sijoittaa suurella velkavivulla (~50% / bkt ja laskelmien mukaan kasvussa) ulkomaisiin osakkeisiin. Talousoppikirjoissa neuvotaan ihmisiä yleisesti tällaista välttämään. Onko tämä siis julkisen talouden osalta sinusta ok?

Minusta on erikoista, että normaalitilannetta heikommalla huoltosuhteella kerätään ulkoisten shokkien heikentämästä ja deflaation vaivaamasta kotimarkkinasta varoja tulevaisuutta varten, jolloin huoltosuhde on normalisoitunut. Onko tämä siis sinusta ok?

Mm. nämä toimet ovat johtaneet deflaatioon ja pahenevaan työttömyyteen. Valtavirran taloustieteen mukaan deflaatiota torjutaan, korkojen ollessa nollassa, finanssipolitiikalla. Tällaisen suosituksen ovat antaneet mm. Stiglizt ja Krugman euromaille. Siksi kysyin, että mikä teoria tukee palkkojen leikkausta? Eikö teorian mukaista olisi, että maat elvyttäisivät kykynsä mukaan – Suomi ehkä varovasti purkamalla eläkerahastoja alkuperäisen suunnitelman mukaisesti?

Olet tietysti oikeassa, viitaten linkkiisi, että riittävällä palkka-alennuskyykyllä ja viemällä vielä halvemmalla (ja paljon halvemmalla, johtuen kysyntäjoustosta ja palkkojen pienestä osuudesta) saavutetaan varmasti täystyöllisyys yhdistettynä ylijäämäiseen vaihtotaseeseen. Mutta minkä (kiinalaisen?) teorian mukaista on hoitaa täystyöllisyyttä jatkuvan ulkoisen epätasapainon kautta? Haluatko/halutaanko Suomesta siis halpatyövoimamaa?

Olisi hyvä jos tällainen tavoite avattaisiin selkeästi ja politiikan oikeutus sille ansaittaisiin vaaleissa.

Kiitos jälleen hyvistä kysymyksistä,

Näistä asioista voisi kirjoittaa paljon. Muutama kommentti tässä;

Ensimmäinen kysymyksesi siis kiteytettynä; Onko osakkeiden osto liiallista riskinottoa, vai pitäisikö rahoja käyttää julkisen velan pienentämiseen? Tilanteessa, jossa koko maailmantalouden keskeinen ongelma on riskinottohalukkuuden puute, Suomen julkisen sektorin velkaantuminen on vielä alhainen ja valtion velanoton korko on lähes nolla minusta tätä riskinottoa voidaan perustella odotetulla hyödyllä.

Mistä päättelet, että huoltosuhde nyt olisi normaalia heikompi? Se on toki heikentynyt, mutta kaikkien ennusteiden mukaan huoltosuhde jatkaa heikkenemistään lähimpien vuosikymmenien aikana. Eläkerahastojen ylijäämiä on jo supistettu viime vuosina. Yhä enemmän rahaa on valunut eläkkeiden maksuun, mikä on auttanut ylläpitämään kotimaista kysyntää ja vaimentamaan talouden deflaatiota.

Toki koko euroalueen tasolla kaivattaisiin enemmän elvyttäviä toimia, ja todellakin perustelut finanssipolitiikan käyttämiselle ovat vahvemmat kun ohjauskorot ovat nollassa. Vaikka julkisen talouden (netto)velka kasvaisi, tätä voidaan nähdä hyväksyttävänä kustannuksena.

Minun näkökulma laajemmin elvytyskeskustelusta selviää ehkä parhaiten tässä.

Teoreettista pohdintaa palkkojen laskun vaikutuksesta löytyy tässä

Palkkakulujen osuus kansantulosta on yli 60 prosenttia, joten työvoimakustannusten osuus ei suinkaan ole vähäinen.

En näe järkevänä tavoitteena vaihtotaseen pysyvää ylijäämää (ulkoista epätasapainoa) , vaan vaihtotaseen pitämistä suurin piirtein tasapainossa.

”Tilanteessa, jossa koko maailmantalouden keskeinen ongelma on riskinottohalukkuuden puute, Suomen julkisen sektorin velkaantuminen on vielä alhainen ja valtion velanoton korko on lähes nolla minusta tätä riskinottoa voidaan perustella odotetulla hyödyllä.”

Kyseessä on tosiaankin näkemyksenotto suuressa mittakaavassa. Ongelmana näen sen, että julkinen sektori tekee tällaisia päätöksiä kansalaistensa puolesta – haiskahtaa suunnitelmataloudelta. Ylijäämiä on tietysti kerätty myös silloin kun velan korot ja riskinottohalukkuus ovat olleet korkealla.

Huoltosuhteesta on vaikea sanoa tulevaisuuden osalta mitään tarkkaa. Tavoite on kuitenkin kasvataa varantoja koko ajan vaikka yleisesti on tiedossa, että seuraavat pari kymmentä vuotta Suomen väestörakenne on hyvin vinoutunut.

Tavoite varannoille on 50 vuoden päästä noin 260 % / Bkt:stä. Tällöin, EDP-velan rajan oletettavasti pysyessä 60 %, tavoite on siis kasvattaa julkisen sektorin nettovarallisuutta merkittävästi (50 -> ~150 %). Toisaalta sanot, että vaihtotaseen pitäisi olla ”suurin piirtein tasapainossa”. Nämä kaksi asiaa on mahdollista yhdistää vain siirtämällä varallisuutta merkittävissä määrin yksityissektorilta julkiselle. Tämä tuskin on mielekäs tavoite.

Jos varantojen määrien tavoite ei ole mielekäs ja pidät alentuneita ylijäämiä oikeansuuntaisina toimina, niin eikö elvytystä tätä kautta tulisi hakea nykyistä enemmän?

Kari,

Minuakin mietityttää julkinen osakesijoittaminen. Toisaalta tarjoamalla kaikille turvatun työeläkkeen valtio on heikentänyt kansalaisten kannustimia itse säästää eläkkeitä varten, mitä vain osittain kompensoidaan eläkerahastojen kautta.

Eläkerahastojen ylijäämä on enää noin prosentti BKT:sta, joten jos BKT edes nimellisesti hivenen kasvaa, eläkerahastot pikemmin tulevat laskemaan suhteessa BKT:hen.