Sähkön siirtohinnan sääntelystä

Yksinkertaisen taloudellisen analyysin perusteella voitaisiin arvata, että Suomessa sovellettu sähköverkkojen sääntely johtaisi hintojen nousuun. Alueellisilla monopoleilla ei ole mitään luonteisia kannustumia pitää kustannukset kurissa, kun kustannusten nousu sallii hintojen nostamista. Kun hintoja saadaan nostaa turvatakseen pääomalle houkuttelevaa tuottoa, yhtiöillä on päinvastoin kannustimia yli-investoida. Sääntelyn tänä vuonna voimaan astuvat muutokset jotka kasvattavat sallittua pääoman tuottoa lisäävät näitä kannustimia.

Monopoliyhtiöillä ei tietysti ole mitään luontevia kannustimia tarjota asiakkaille hyvää palvelua kohtuulliseen hintaan. Valvovilla viranomaisilla on siten suuri haaste pitää huoli siitä, että sähköverkkoyhtiöt toimivat yleisen edun mukaisesti.

Suomessa on valittu malli, jossa rajoitetaan yhtiöiden mahdollisuutta väärinkäyttää markkina-asemaansa rajoittamalla sijoitetun pääoman tuottoa. Lähtökohtaisesti tämä malli tarkoittaa, ettei yrityksillä ole erityistä syytä tehostaa toimintaansa. Jos kustannukset nousevat, hintoja voidaan vastaavasti nostaa. Kustannusten kehitys on yritysten omistajille yhdentekevää. (Valvontamenetelmiin sisältyy tosin osia joilla pyritään hillitsemään verkkoyhtiöiden kustannuksia, mutta niiden tehokkuus on kyseenalainen).

Investointikustannusten kohdalla tilanne on vielä ongelmallisempi. Jos sallittu sijoitetun pääoman tuotto on houkuttelevan korkea, yhtiöllä on kannustimia kasvattaa investointejaan, riippumatta siitä onko tästä asiakkaille vastaava hyötyä. Investointien tuotto on hyödystä riippumatta turvattu, koska sillä voidaan perustella hintojen nostoa.

Viranomaisten sallima tuotto houkuttelevan korkea

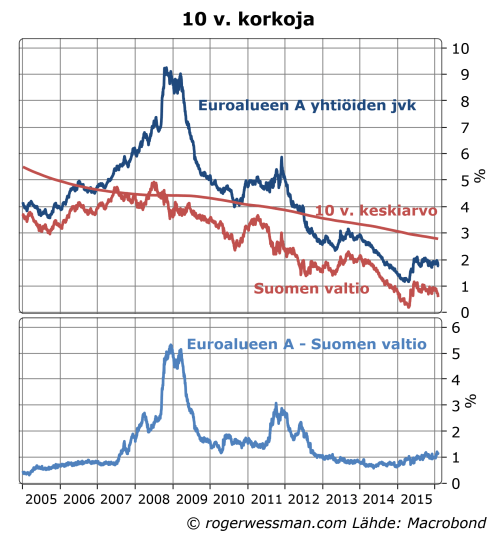

Sallittu pääoman tuotto määräytyi kaavalla joka antoi vuodelle 2015 verkkoyhtiöille 3,12 % reaalisen tuoton sijoitetulle pääomalle, 1,43 prosenttia yli Suomen 10 vuoden valtionlainojen koron vertailuhetkenä (edellisen vuoden toukokuussa). Lukema ei ehkä vaikuta kovinkaan korkealta. Maailmassa, jossa sijoittajat epätoivoisesti etsivät matalariskisiä tuottavavia sijoituskohteita tämä on kuitenkin kohtuullisen houkutteleva tuotto. Säännelty monopoli lähtökohtaisesti on varsin turvallinen sijoitus.

Sääntöjä on tästä vuodesta lähtien muutettu ja sijoitetun pääoman tuottoa lasketaan nyt eri tavalla. Nimellinen tuotto on (jos ymmärsin oikein) nyt 3,4 prosenttia yli Suomen 10 vuoden valtionlainojen koron. Jos inflaatio on EKP:n tavoitteen mukaisesti kahden prosentin tuntumassa tämä vastaa 1,4 prosentin reaalista lisätuottoa, joten ensi silmäyksellä vaikuttaisi siltä, että tuottotaso ei ole oleellisesto muuttunut. Tosin uusi malli on selvästi parempi niin kauan, kun inflaatio pysyy lähes olemattomana.

Viitekorkona käytetty riskitön korko on kuitenkin vaihtunut siten, että nyt käytetään joko edellisen vuoden korkojen taso tai kymmenen vuoden keskiarvoa. Viitekoroksi valitaan näistä korkeampi. Kymmenen vuoden keskiarvo on nyt yli kaksi prosenttia korkeampi kuin Suomen valtionlainojen korkojen tämän hetkinen taso. Tämä kohottaa selkeästi sallittua tuottoa (ja antaa siten verkkoyhtiöille mahdollisuuden välittömästi nostaa hintoja).

Jos korot kääntyvät nousuun ja 10 vuoden valtionlainojen korko ylittää 10 vuoden keskiarvon sallittu tuotto määräytyy jälleen edellisvuoden korkojen perusteella. Siirtoyhtiöt saavat siten nostaa hintojaan kasvattaakseen sijoitusten tuottoa vastaavasti. Päinvastoin kun sijoituksessa pitkäaikaiseen valtionlainaan sähköverkkoyhtiön omistajat eivät siten sitoudu pitkäksi aikaa nykyiseen alhaiseen korkotasoon, vaan saavat hyödyn, jos korot tulevaisuudessa nousisivat. Tämä antaa myös suojan inflaatiota vastaan, siltä osin, kun inflaation kiihtyminen heijastuu markkinakorkojen nousuun. Tämä vielä lisää houkuttelevuutta sijoittaa verkkoyhtiöiden toimintaan.

Nyt hintojen nousua perustellaan sillä, että viranomaisten vaatimukset toimitusvarmuuden takaamiseksi vaativat lisäinvestointeja. Ehkä näin onkin. Ongelmana on, että ulkopuolisten, mukaan lukien valvovan energiavirastojen, on vaikeata tätä varmuudella tietää. Siirtoyhtiöillä on kannustimia liioitella investointitarpeita.

Hintasääntely tuottosääntelyä parempi

Vaihtoehtoinen lähtökohta mitä esimerkiksi Iso-Britanniassa on sovellettu, on säätä hintakatto joka seuraa kuluttajahintojen kehitystä. Siellä hintojen sallitaan nousta jonkin verran yleistä inflaatiota vähemmän, heijastaen arvioitua tuottavuuden kasvua. (Vaihtoehtoisia malleja on pohdittu tässä Pöyryn raportissa).

Yhtiöillä on tällöin selkeä kannustin tehostaa toimintaa. Mitä alhaisemmat kustannukset sitä suurempi voitto. Riskinä on, että kustannuksia karsitaan laadun kustannuksella, kun luonteisia kannustimia ei ole ylläpitää palvelun laatua. Tämä malli vaatii siten sen, että viranomaiset valvovat tiukasti palvelun laatua. Kun kyseessä on varsin yksinkertainen palvelu kuten sähkön siirto, laadun valvominen pitäisi kuitenkin olla kohtuullisen suoraviivaista. Lähinnä kysymyksessä on toimitushäiriöiden valvominen, ja niistä tarpeeksi jyrkästi (esimerkiksi sakoilla) rankaiseminen.

Keskeinen kysymys tässä mallissa on miten määritellään hintakatto, jotta hyöty tehostamisesta johon järjestelmä kannustaisi siirtyisi kuluttajille. Jos hintakatto asetetaan liian alhaiseksi se karkottaa sijoittajia. Jos taas hintojen kehitystä säädellään siten, että toiminnan kannattavuus varmistetaan palaudutaan käytännössä Suomen kaltaiseen malliin, jossa ei ole kannustimia kustannusten alentamiseen.

Tätä ongelmaa pienentää kuitenkin, että Suomessa on 80 siirtoyhtiötä. Jos hintojen nousuvauhdin määrittäjäksi asetettaisiin keskimääräinen kustannusten kasvu jokaisella yhtiöllä olisi kannustimia vähentää kustannuksiaan. Se saisi itse koko hyödyn omien kustannusten alenemisesta, kun taas yksittäisen yhtiön kustannusten vaikutus sallittuun hintatasoon olisi varsin pieni.

Toki tässäkin ratkaisussa on haasteita. Taajama- ja haja-asutusalueiden yritysten vertaaminen toisiinsa on ongelmallista jne. Ilman todellista kilpailua, jossa kuluttajat arvioivat sekä laadun että hinnan, on vaikeata luoda oikeita kannustimia yhtiöille.

Olisiko kuitenkin parempi ollut pitää sähköverkon hallinta vaan valtion käsissä ?

Kyllä olisi

Valaiseva kirjoitus! Nyt voi kysyä miksi julkinen arvostelu kohdistuu jakeluyhtiöihin Energiaviraston sijasta. Onko virasto tehnyt Finaviat?

Korkoa koskevat näköalat ovat kiinnostavia tässä Rogerin kirjoituksessa. Tästä kohdasta kirjoitusta en ole kuitenkaan ihan samaa mieltä:

”Suomessa on valittu malli, jossa rajoitetaan yhtiöiden mahdollisuutta väärinkäyttää markkina-asemaansa rajoittamalla sijoitetun pääoman tuottoa. Lähtökohtaisesti tämä malli tarkoittaa, ettei yrityksillä ole erityistä syytä tehostaa toimintaansa…. Kustannusten kehitys on yritysten omistajille yhdentekevää. ”

Kannusteita tehostaa toimintaa ei ehkä niin olisi, jos pääoman tuotto laskettaisiin investointimenojen kassavirroista käsin laskien. Verkkoliiketoiminnan pääoman tuoton laskennassa sijoitetun pääoman määrä määritetään kuitenkin laskennallisesti. Valvontamallin mukaan lasketaan ”sähköverkon oikaistu nykyarvo”, joka puolestaan lasketaan verkkokomponenttien laskennallisista jälleenhankinta-arvoista huomioiden valvontamallissa määritelty pitoaika investoinneille ja keski-ikätiedot. Suomen mallissa yritys nimenomaan voi vaikuttaa toiminnallaan siihen, miten korkea pääominen todellinen tuotto voi olla. Pääomien todellinen tuotto voi olla korkeampikin kuin suurin ”sallittu” tuotto, jos yritys esimerkiksi kykenee teettämään investointinsa valvontamallin laskennallisia kustannustasoja edullisemmin.

Nykymalli kannustaa kustannustehokkuuteen siltä osin, että se kannustaa verkkoyhtiöitä pitämään ylläpitokulut alhaisina ja tekemään investoinnit edullisesti, koska maksaa investointi sitten enemmän tai vähemmän kuin valvontamallin mukaisen arvon verran, tuoton laskenta (ja samalla siirtomaksujen enimmäishinnan määrittely) tehdään laskennallisia arvoja käyttäen. Luettelo erilaisille kohteille määritellyistä laskennallisista yksikköhinnoista ja pitoaikaväleistä löytyy yllä olevassa blogikirjoituksessa linkitetyn Valvontamenetelmät-dokumentin sivuilta 106-120. Tällainen hintasääntelytapa kannustaa teettämään erityisesti sellaisia investointeja, joiden kohdalla kustannukset alittavat valvontamallin arvonmääritystavan antaman arvon, jonka perusteella puolestaan niin sanottua kohtuullista tuottoa lasketaan.

Olen samaa mieltä siitä, että nykyisen valvontamallin yksi potentiaalinen ongelmakohta on siinä että se ei ota kauheasti kantaa siihen, miten järkeviä tehdyt investoinnit ovat. On investointi enemmän tai vähemmän järkevä, se tarkoittaa sähköverkon oikaistun nykyarvon kasvattamista, ja mahdollistaa korkeampien verkkomaksujen perimisen. Vuosikymmenten mittaisiin investointeihin keskeisesti nojaavaa monopolimaista toimintaa vaikuttaa olevan hankala reguloida sellaisella tavalla, joka varmistaisi samaan aikaan kohtuulliset hinnat asiakkaille ja tehokkaanverkon ylläpidonja kehittämisen.

Kiitos kommenteista,

TNE ja Pekka,

En pidä luonnollisten monopolien yksityistämistä välttämättä huonona asiana, ehtona että on selkeät sävelet siitä, miten saadaan yhtiötä valvonnalla toimimaan yhteisen edun mukaisesti.

Tässä tapauksessa valvova viranomainen näyttää enemmän ajavan valvottavien yhtiöiden etua, jolloin lopputulema on onneton.

RET

Kiitos hyvä täydennys.

En tiedä sitten kuinka suurta hyötyä on siitä, että yhtiöillä on kannustimia säästää yhdessä

yksittäisessä kuluerässä. Riskinä on esimerkiksi, että säästetään ostamalla halvin mahdollinen laite, ja maksetaan kaksin verroin ylläpitokustannuksia. Joka tapauksessa tuntuu, että virasto kiinnittää liikaa huomiota yksityiskohtiin ja liian vähän kokonaiskuvaan.

Kannuste on olemassa säästöön huomattavassa osassa investointeja niiden yhtiöiden kohdalla, jotka pyrkivät maksimoimaan tuottojaan. Esimerkkinä voisi käyttää vaikkapa olosuhdeluokkakysymystä. Maakaapeliverkon ojien arvoiksi on Energiamarkkinaviraston valvontamallissa määritelty 20 kV:n verkon kohdalla helpoissa olosuhteissa 10 700 euroa kilometriltä, tavallisessa olosuhteessa 24 200 euroa kilometriltä, vaikeissa olosuhteissa 77 200 ja erittäin vaikeissa olosuhteissa 151 200 euroa kilometriltä. Olosuhdeluokitus tehdään erittäin vaikeita olosuhteita lukuunottamatta Corine Land Cover (CLC) -aineistoon perustuen. Käytännössä olosuhdeluokat määräytyvät siis verkon sijaintitiedon perusteella.Energiamarkkinaviraston ilmoittamia arvoja käytetään sähköverkko-omaisuuden oikaistun jälleenhankinta-arvon laskemisessa, ja lopulta siis sallitun tuoton laskennassa.

Edellä mainitut luvut tarkoittavat sitä, että vaikeisiin olosuhteisiin kartalla sijoittuvan maakaapeliojan arvo on lähes kolminkertainen tavallisissa olosuhteissa sijaitsevaan maakaapeliojaan verrattuna. Kuvitellaan esimerkin vuoksi harmaalle alueelle asettuva tilanne, jossa olosuhteet ovat tavallista vaikeammat, mutta keskimääräisiä vaikeita olosuhteita paremmat. Tehdään vielä oletus, että kaapelioja maksaisi tuossa tilanteessa tosiasiassa 40 000 euroa per kilometri (luku on siis kuvitteellinen). Kannattaako sellaiseen paikkaan rakentaa kaapelia? Jos paikka on luokiteltu tavalliseksi alueeksi, kaapeliojan arvoksi määritellään 24 200 euroa, ja jos paikka on luokiteltu olosuhteiltaan vaikeaksi, valvontamallin mukaiseksi arvoksi kirjataan 77 200 euroa. Tuon hintainen kaapelointi on taloudellisesti yhtiölle kannattavaa niissä tilanteissa, joissa paikka on luokiteltu olosuhteiltaan vaikeaksi, mutta tavallisten olosuhteiden alueella sen hintaista kaapelointia ei kannattaisi taloudellisten tuottolaskelmien näkökulmasta tuollaiselle alueelle normaalivuotena ainakaan kovin pitkiä matkoja teettää. Jos yhtiö haluaisi maksimoida potentiaalista tuottoa, tällainen malli luo siis kannusteita tehdä erityisesti sellaisia investointeja, joiden kohdalla verkon rakentamisen todellinen kustannustaso on valvontamallissa määriteltyä alempi, ja vältellä sellaisia investointeja, joissa kustannustaso selvästi ylittää valvontamallissa asetetun arvon – ainakin niinä vuosina, joista ei tehdä kustannuskyselyä toteutuneista kustannuksista.

Vuosien 2016-2020 valvontamallin kustannusarvojen määrityksessä hyödynnettiin vuonna 2014 ja alkuvuodesta 2015 toteutettua kustannuskyselyä verkkoyhtiöille, ja Energiamarkkinaviraston mukaan nyt määritettyjä yksikkökustannuksia tullaan käyttämään myös vuosina 2020-2023. Mitä alemmas toteutuvat keskimääräiset investointikustannukset sinä aikana saa verrattuna valvontamallin arvoihin, sitä isompi tuottopotentiaali verkkoyhtiöllä on. Kyllä tuossa mielestäni on paljon laajempi kannuste säästöihin on kuin mitä olisi ”yhdessä yksittäisessä kustannuserässä”.

Olen samaa mieltä siitä, että kokonaiskuvaan pitäisi kiinnittää enemmän huomiota.

Korostettakoon vielä väärinkäsitysten välttämiseksi, että yllä oleva esimerkki oli erikoistapaus olosuhdeluokitusten harmaalta alueelta. Normaalimpi esimerkki voisi olla vaikkapa sellainen, jossa verkkoyhtiö on päättänyt joka tapauksessa rakentaa jotakin jollekin alueelle. Mitä kalliimmat investoinnin toteutuvat kustannukset ovat, sitä enemmän investointi verkkoyhtiölle maksaa. Verkkohinnoittelun valvonnassa investoinnin arvona käytetään valvontamallin yksikkökustannuksiin pohjaavaa arvoa. Mitä alempi toteutuva kustannustaso siihen nähden on, sitä paremmat tuotot yhtiö voi halutessaan saada. Yhtiöllä on siis yleensä tuollaisessakin tilanteessa kannuste pyrkiä pitämään toteutuvia yksikkökustannuksia kurissa.

Kiitos RET kiinnostavasta esimerkistä.

Tämä vahvistaa hyvin käsitystä, että energiaviraston fokus on aivan väärissä asioissa millä on outoja kannustinvaikutuksia ja mahdollistaa yhtiöille kääriä ylisuuria voittoja.

Hyvä esimerkki ja vastaavia ”porsaanreikiä” löytyy lisääkin liittyen verkon laskennallisen arvon määrittämiseen. Ongelmahan tällaisissa laskentamalleissa on, että ne kuvaavat aina reaalimaailmaa puutteellisesti ja mahdollistavat valvottaville ”optimoinnin” ts. toiminnan suunnittelemisen siten, että laskentamallin epätarkkuudet tulevat valvottavan hyödyksi. Ihmetellä sopiikin, miksi verkon arvon määrityksessä ei käytetä investointien kirjanpitoarvoja, kun ne kerran ovat saatavilla?

Naulan kantaan! Itsekin ihmettelen kritiikin kohdetta.

Syitä etsiessä voi toki miettiä minkälaisia omistajia laskevat korot ja sitä kautta heikot tuotot eniten ahdistavat? Ei kai sieltä suunnalta ole tullut vahvoja toiveita Virastolle muuttaa korkojen laskentatapaa, tai muuten….?

Tietyille omistajatahoille pitkälle ennakoitava ja riittävän tasoinen tuotto on sijoituksen ehto. Vrt Windgate, jossa on hieman samoja piirteitä. Valitettavan usein virkamiehiltä loppuu paukut juuri siinä vaiheessa kuin ammattilaisilla alkaa syke vasta hieman nousta.

Mielenkiintoisia ja hyviä kirjoituksia sähköverkkomaksujen sääntelystä. Mitä mieltä olet tässä yhteydessä siitä, että esim. Caruna pystyy hankkimaan rahoitusta olemattoman pienellä korolla ja saamaan sille samaan aikaan viranomaisten siunauksella käsittääkseni n 5 %:n tuoton? Keväällähän Caruna julkaisi tiedotteen, jossa se ilmoitti saaneensa miljardiluokan lainan kansainvälisiltä rahoitusmarkkinoilta ja tosiaankin vain n 1 % korolla.

Energiavirastohan perusteli sallitun tuoton nostoa investointitarpeiden kasvamisella mutta se näyttää nyt johtavan vain siihen, että erityisesti aggressivisesti tuottoa hakevat verkkoyhtiöt pystyvät toimimaan tehokkaasti rahoitusmarkkinoilla ja tulouttamaan itselleen huomattavan suuret voitot.

Lisäksi valvontamallissa on se outo piirre, että verkkoyhtiöiden pääoma arvostetaan laskennalliseen arvoonsa. Tämä laskennallinen arvo puolestaan perustuu määrävälein päivitettäviin rakentamisen yksikköhintoihin, joihin tiedot kerätään verkkoyhtiöiltä. Siis valvottavat määrittävät itse yhden keskeisimmistä valvontaparametreista. Tähän liittyenhän Energiavirasto on itsekin julkaissut tilastoja, jonka mukaan verkkoyhtiöiden tekemien investointien kirjanpitoarvot ovat useimpina vuosina alittaneet sekvästi em laskennalliset arvot. Toisin sanoen: paitsi että verkkoyhtiöt saavat ottaa huomattavan korkean tuoton pääomalleen, kyseinen pääoma vielä yliarvostetaan. Todellinen tuotto voikin siis käytännössä hipoa jopa 10 %:a. Veikkaankin, että tulevina vuosina tiettyjen ”säänneltyjen” verkkoyhtiöiden pääomantuottoasteet tulevat jättämään monen vapailla markkinoilla toimivan pörssiyhtiön vastaavat luvut kauas taakseen. Nurinkurista?

Pasi,

Mainitsemasi Carunan ottama halpa laina tietyisti vain vahvistaa, että viranomaisten sallima tuotto on aivan liian korkea. Etenkin kun huomioidaa kuten toteat, että todellinen tuotto on vieläkin korkeampi.

Käyn Kansantaloudellisessa aikakauskirjassa läpi sähkön siirtoyhtiöiden sääntelyn kehikkoa tarkemmin ja pohdin perusteluja viranomaisten oudoille päätöksille.

Click to access 22016-wessman.pdf

Siirtoyhtiön mies kertoi, että viranomainen voi puuttua myös ”ali-investointiin”. Logiikka kuulemma on, että oletuksia pienemmät investoinnit johtavat korjausvelkaan. Onko energiavirastolla joku keskiarvomalli, johon investointien odotetaan osuvan?

Miksi sähkön siirtoa ei kilpailuteta? Oletetaan, että alueella on esim. kunnan 100% omistama jakeluverkko, joka jää kunnan omistukseen. Verkon alueelle laaditaan suunnitelma, jossa on määritelty millä tavalla ja millä aikataululla verkon osia uudistetaan. Tämän jälkeen pyydetään tarjoukset potentiaalisilta toimijoilta jotka sitoutuvat verkon ylläpitoon määräajaksi, esim. 10 vuotta. Verkossa ilmenevien vikojen korjaus ylläpitoaikana sisältyy toimeksiantoon. Toimijaksi valitaan se, joka siirtää sähkön halvimmalla. Jos tämän tyyppinen sopimus soveltuu teistön ylläpitoon, niin miksi se ei sovellu sähkön jakeluverkkoon tai kaukolämmön jakeluverkkoon?

Kiitos hyvästä kysymyksestä,

Yksi tapa tarkastella asiaa on, että kilpailuttamalla sähköverkon ylläpitoa kymmeneksi vuodeksi kerrallaan, tilaajalla on sama haaste kuin energiavirastolla nyt: eli pitää valvoa miten verkkoa ylläpitävä yhtiö hoitaa annetut tehtävät, ja varmistaa, että sopimus antaa yhtiölle oikeat kannustimet.

Kilpailuttamalla olisi suhteellisen helppo minimoida sopimusjakson kustannukset. Haasteena olisi valvoa työn laatua.

Sinällään sähköverkon palveluiden laatua on suhteellisen helppoa valvoa: pitää lähinnä seurata toimituskatkosten määrää. Tilaajalla olisi kuitenkin yksi ongelma, jota energiavirastolla ei ole. Sen pitäisi arvioida missä kunnossa verkko on sopimuskauden lopussa. Yhtiöllä on kannustin jättää korjausvelkaa seuraajalleen, ja tehdä ainoastaan se minimi ylläpitotyötä, joka pitää verkon kunnossa sopimusaikana.

Eli ilman muuta kilpailutusmalli on yksi varteenotettava vaihtoehto, mutta ei sekään kaikkia haasteita ratkaise.

Kaikkeen tekniikkan ylläpitoon liittyy tyypillisesti oikean korjaus- tai uusimisajankohdan määrittely. Liian aikaisin uusittaessa tehdään yli-investointi ja liian myöhään uusittaessa syntyy haittoja käyttöhäiriöistä. Oikea ajankohta on aina arvio. Täsmälleen oikeaa vastausta ei tiedä kukaan.

Selvää on, että edellä esitetyssä mallissa verkon ylläpitäjä jättää kaiken korjausvelan seuraajalleen. Tilaajan tehtävä olisi valmistautua hyvissä ajoin seuraavaan kauteen, jota varten laaditaan asiantuntijoiden avulla uusi investointiohjelma ja -aikataulu. Varmistetaan, että verkko on toimiva seuraavan sopimuskauden ajan. Kyseenalaiset osat uusitaan.

Sopimuskaudella tapahtyvat toimituskatkokset voidaan hinnoitella (laajuus ja kestoaika) ja niistä maksetaan tilaajalle. Tämä kannustaa verkon ylläpitäjää minimoimaan toimituskatkoksia.

Verkon uusimisen valvonnassa en näe haasteita. Sähköala on tarkoin säänneltyä. Valvonta on asiantuntijoiden tehtävä.

Laki ei kannusta verkosta puretun ja poistetun omaisuuden uudelleen käyttöä. Alan miehenä tiedän että esimerkiksi täysin kunnossa olevia muuntajia laitetan romuksi ja uusia tilalle. Ympäristön ja kansantalouden kannalta järjetöntä. Tähän se liberalismi johtaa ja kansa maksaa aikansa, kunnes huomaa että keinottelijoiden varat on sosialisoitava ja lähdetään asioita taas kehittämään puhtaalta pöydältä.