Mitä Finavian johdannaissotkusta voi oppia?

Talouselämä selkeytti viime viikolla hyvin Finavian johdannaistappioiden taustoja jutussa: Finavian johdannaismies teki diilejä entisen työnantajansa kanssa. Johtopäätös, että “Joku Finaviassa rakasti vedonlyöntiä” kaipaa kuitenkin tarkennusta. Ymmärtääkseni sopimusten tarkoituksena ei ollut hakea jännitystä satsaamalla rahaa moninkertaisen voiton toivossa. Tarkoituksena oli päinvastoin tavoitella hyvin todennäköistä pientä tulosparannusta, ottamalla riskiä valtavasta (mutta epätodennäköisestä) tappiosta. Tällainen riskinotto on paljon salakavalampi ongelma kuin holtiton vedonlyönti, joka yleensä ripeästi paljastuu.

Minun on ehkä syytä heti alkuun mainita, että aikana jolloin nämä sopimukset tehtiin olin mm. korkojohdannaisten asiakaskauppaa hoitavan Nordea Marketsin Suomen johtoryhmän jäsen. Tämän taustan perusteella korkojohdannaiset ovat minulle hyvin tuttuja, mutta asenteeni voivat tietysti tästä syystä olla värittyneitä. Talouselämän artikkelin mukaan “Handelsbanken ja Nordea ovat tiettävästi ilmoittaneet, etteivät ne tarjoa niiltä pyydettyjä spekulatiivisia tuotteita”.

Laihduttava laskiaispulla?

Talouselämässä ilmenevien tietojen perusteella näyttää selvältä, että kyseisiä korkojohdannaisia oli räätälöity alentamaan Finavian korkokustannuksia, ei suojaamaan yhtiötä korkoriskiltä.

Korkojohdannaisia voi ajatella vakuutuksena korkojen liikkeitä vastaan. Tavanomaisesti yritykset suojautuva sitä vastaan, että lainan viitekorko nousee yli tietyn tason, esimerkiksi kolmen prosentin. Jos korot nousevat yli tämän tason yritys saa korvauksen, joka vastaa ylityksestä koituvaa korkokulujen nousua.

Tällainen suoja ei tietystikään voi olla ilmainen, Suojan kustannus on yleensä siinä, että yhtiö maksaa korkeampaa korkoa, jos korot eivät nouse yli sovitun katon. Kun SEB:n edustaja Talouselämässä kuvaillee Finavian tekemää sopimusta rahoituskustannusta alentavaksi suojaksi tämä on siten yhtä uskottava väite, kun kahvilan tarjoama laihduttava laskiaispulla.

Ilmeisesti Finavia on siten ensi sijassa tehnyt sopimuksia toiseen suuntaan, eli myynyt ”vakuutusta” korkojen liikkeitä vastaan. Tällä yritys on lähtökohtaisesti alentanut korkokustannuksia.

Finavia näyttää myyneen suojaa korkojen laskua vastaan. Tässä sinällään ei ole mitään kovin ihmeellistä. Yritykset yleensä korkosuojausten yhteydessä sopivat korkolattiasta, jolla ne luopuvat mahdollisesta hyödystä korkojen laskusta ja sillä kustantavat suojaa korkojen nousua vastaan. Käytännössä vastapuolena oleva pankki silloin saa suojaa sitä vastaan, että sen korkotuotot vähenevät, jos korot laskevat.

Riskinottoa vivulla

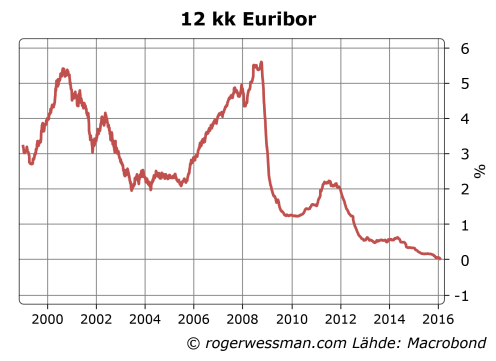

Finavian sopimusten täsmällistä sisältöä ei kerrota, mutta esimerkiksi on voinut tuntua houkuttelevaa myydä suojaa sitä vastaan, että 12 kk euribor putoavat alle prosentin. Näin alhaisia korkoja ei nähty edes finanssikriisin pohjassa, jolloin tuntui epätodennäköiseltä, että suojan myynti tuottaisi mitään kuluja.

Korkokustannusten alentaminen tällaista suojaa myymällä on kuitenkin hankalaa, juuri koska näin alhaisia korkoja pidettiin epätodennäköisinä. Kukaan ei tällaisesta suojasta olisi valmis maksamaan kovinkaan paljon. Jos ajatellaan että kohtuullinen suojan myynnistä saatava preemio on riskin toteutumisen todennäkösyys kertaa maksettu korvaus, jos riski toteutuu korvauksen pitää olla hyvin suuri, jotta epätodennäköien riskin ottamisesta saa merkittävää hyötyä.

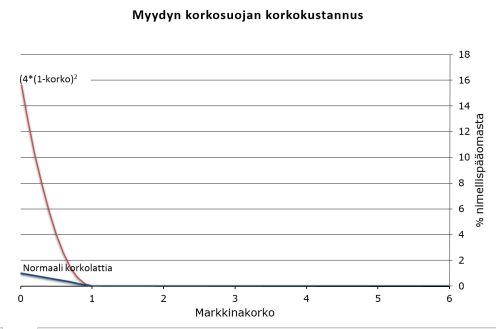

Normaalissa korkolattiassa kompensaatio on ero suojatason (tässä tapauksessa kahden prosentin) ja toteutuneen korkotason välillä. Esimerkiksi jos korot olisivat pudonneet 0,5 prosenttiin korvaussumma olisi ollut (1%-0,5%) eli 0,5 prosenttia lainapääomasta. Jos lakennallinen todennäköisyys tälle on 5 prosenttia, tällä olisi karkeasti saatu alennettua korkokuluja mitättömät 0,025 prosenttiyksikköä.

Riskinottoa on voitu vivuttaa määrittelemällä korvaukseksi esimerkiksi (4*korkoero)2. (Talouselämässä kirjoitetaan, että ”Instrumenttien käyttäytymistä ei voi ymmärtää, ellei matemaattisten funktioiden osaaminen ole korkealla tasolla”. Tuskin koskaan olen kuitenkaan törmännyt johdannaisiin, jotka sisältävät monimutkaisempia matemaattisia kaavoja kun toisen asteen polynomeja).

Tämän tyyppiselle korvausfunktiolle, jossa korvaus on toiseen potenssiin korkoerosta voi tuskin olla kuin yksi syy. Kun johdannaisen riskiä esitellään voidaan näyttää, että pienellä alituksella korvaus on siedettävä. Riskiä voidaan havainnollistaa sillä, että jos korko laskee 0,8 prosenttiin tällä funktiolla korkokustannukset nousevat vain 0,64 prosentilla. Mainitsematta ehkä jätetään, että jos korko laskee 0,6 prosenttiin korvaus nelinkertaistuu. Ja kun vuoden korot nyt ovat tippuneet nollaan korkokustannus olisi räjähtänyt 16 prosenttiin.

Epätodennäköiselle riskille altistumisen logiikka

Houkutin tällaisen johdannaisen tekemiseen on selkeästi korkokulujen alentaminen. Yhtiön kannalta tämän suuruisen riskin ottaminen korkokulujen alentamiseksi tuskin kuitenkin on järkevää.

Minun on vaikea uskoa, että sopimukset olisivat olleet niin monimutkaisia, ettei riskiä olisi ymmärretty. Etenkin kun Finaviassa johdannaiskauppoja tehnyt henkilö työskennellyt Sammossa nimenomaan riskianalyytikkona.

Todennäköisin selitys on siten, että kaupoista päättänyt henkilö oli nähnyt tätä omasta näkökulmastaan järkevänä riskinottona. Suurella todennäköisyydellä, jos vain korot eivät laskisi historiallisiin pohjalukemiin, hän näki kartuttavansa mainetta finanssinerona, joka onnistui alentamaan yhtiön korkokuluja.

Tavanomaisesti jos lähtee ottamaan riskiä spekuloimalla markkinoilla tämä varsin nopeasti paljastuu tuloksen heilahteluna. Jos sen sijaan pönkitetään tulosta ottamalla riskiä epätodennäköisestä tapahtumasta, toiminta voi hyvin jatkua vuosikausia kenenkään huomaamatta jos tarkastellaan ainoastaan vaikutusta toteutuneisiin kassavirtoihin. Korkokulut näyttävät rohkaisevasti vakaasti alhaisilta, kunnes ne ehkä jonain päivän räjähtävät.

Tätä samaa logiikkaa voidaan soveltaa myös monessa muissa rahoitusalan toiminnoissa. Varainhoitaja voi pönkittää salkun tuottoa ja vaikutta sijoitusnerolta myymällä johdannaisilla jatkuvasti suojaa epätodennäköisille tapahtumille, kuten ennenäkemätöntä pörssiromahdusta tai luottokriisiä vastaan. Kunnes ehkä jonain päivänä epätodennäköinen tapahtuu.

Yleisenä sääntönä niin yrityksissä kuin sijoitusrahastoissa on siten, että johdannaissopimuksilla saadaan ainoastaan ostaa suojaa. Ainakin on hyvä kysyä, jos joku onnistuu näyttämään jatkuvasti häkellyttävän hyvää tulosta joissain rahoitustoiminnossa, pönkitetäänkö tulosta jollain piilotetulla riskinotolla.

Hyvä analyysi, juuri näinhän siinä on käynyt. Järjetöntä veronmaksajien rahan hukkakäyttöä kun ymmärtämättömät tahot nyt asiaa tutkivat ja tutkivat ja tut …