EU:n uusi pankkijärjestelmä testiin?

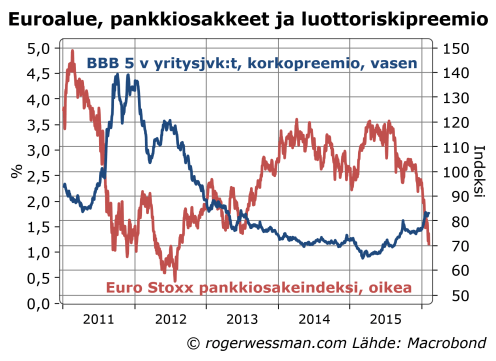

Viime viikkojen osakemarkkinoiden paniikissa huomionarvoista on ollut raju lasku pankkisosakkeissa. Joulukuun alusta euroalueen pankkiosakkeiden kurssit ovat laskeneet keskimäärin 30 prosenttia, takaisin eurokriisin aikaisiin lukemiin. Monien pankkien osakekurssit ovat alle finanssikriisin aikaisten tasojen. Luottomarkkinoilla paniikki ei sen sijaan ole läheskään eurokriisin tasoa. Huomio alkaa kuitenkin ehkä nyt kääntyä vuoden vaihteesta voimaan astuneeseen kriisienhallintajärjestelmään, joka kasvattaa järjestelmän haavoittuvaisuutta uusille kriiseille. EKP:lle voi jälleen tulla tarvetta tehdä kaiken tarvittavan järjestelmän vakauttamiseksi.

Se että pankkiosakkeiden kurssit ovat takana eurokriisin pohjalukemissa kertoo paniikkitunnelmista osakemarkkinoilla. Luottomarkkinoillakin paniikki on näkynyt riskipreemioiden nousuna, mutta tasot ovat vielä kaukana kriisitalven 2011-2012 huipputasoista.

On myös hyvä muistaa, että pankkien osakurssit eivät suoraan kerro markkinoiden arviosta pankkien vakavaraisuudesta. Siltä osin, kun pankit ovat vahvistaneet pääomiaan laskemalla liikkeelle uusia osakkeita (kuten ennen kaikkea italialaiset ja espanjalaiset pankit ovat tehneet viime vuosina) pankkiosakkeiden yhteenlaskettu markkina-arvo, ja siten pankkien markkinoilla arvioitu vakavaraisuus, voi nyt olla reippaasti korkeampi, vaikka osakekurssit ovat samalla tasolla.

Haasteena on kuitenkin, että paniikki voi olla itseään ruokkiva. Etenkin kun vuodenvaihteesta virallisesti pankkien rahoittajilta on poistettu turvaverkko, kun nyt niiden pitäisi osallistua ns. bail-in sääntöjen mukaan kustannusten kattamiseen, jos pankki joutuu ongelmiin.

Suurtenkaan yritysten rahoitusosastoilla (joita ei yleinen talletussuoja mitenkään lämmitä) ei ole kovinkaan paljon kykyä arvioida pankkien vakavaraisuutta. Siten perusteettomatkin huhut herkästi voivat saada niitä siirtämään rahoja huhun kohteena olevasta pankista, kun niille kerrotaan, että ne saavat mahdollisesti maksaa pankin ongelmista.

Uudesta kriisinhallintajärjestelmästä tulee siten pikemmin kriisinluontijärjestelmä. EU:n päättäjät eivät viime vuosien kriiseistä huolimatta näytä ymmärtäneen, että koko länsimainen pankkijärjestelmä on rakennettu sen varaan, että valtio tai keskuspankki takaa tallettajien saatavia.

Jos paniikki leviää toden teolla luottomarkkinoille mitä todennäköisemmin lopputulemana on, että Euroopan keskuspankki on pakotettu tekemään uuden massiivisen lainaohjelman pankkijärjestelmä rahoituksen varmistamiseksi. Ehkä viiden vuoden lainoja nollakorkoon?

Jos toden teolla halutaan eroon siitä, että valtiovalta ja keskuspankki toimivat pankkien velkojen takaajana koko järjestelmä täytyy mullistaa. Se vaatii paljon dramaattisempaa muutosta ja tuo uusia haasteita kuten selitin toissa vuonna Taloustaidon sivuilla: Onko pankkitoiminnan kieltäminen ratkaisu?

On täysin sietämätöntä, että pankkijärjestelmän epävarmuus horjuttaa koko maailmantaloutta. Kustannukset ja muut seuraukset ovat valtavia mm. talouskasvun horjuttamisen kautta.

”Jos paniikki leviää toden teolla luottomarkkinoille mitä todennäköisemmin lopputulemana on, että Euroopan keskuspankki on pakotettu tekemään uuden massiivisen lainaohjelman pankkijärjestelmä rahoituksen varmistamiseksi. Ehkä viiden vuoden lainoja nollakorkoon?”

Ei. Ratkaisu ei ole rahoituksen varmistamisessa eli likviditeetin lisäämisessä vaan kerta kaikkiaan pankkien taseiden vakauttamisessa, ell vakavaraisuutta täytyy merkittävästi korottaa. Pankkien taseet ovat vieläkin liian vivutettuja ja veronmaksajat ovat edelleenkin viimeisen finanssikriisin jälkeen takuumiehinä.

Ratkaisuehdotus: pankeille annetaan 1 kk aikaa nostaa vakavaraisuutensa vähintään esim. 20 %:n tasolle (asiantuntijat määrittäkööt tason). Eli pankit etsikööt vanhoilta ja uusilta omistajila tarvittavat lisäykset omaan pääomaan. Jos pankit eivät 1 kk:n aikana saa omaa pääomaansa riittävästi vahvistettua, niin EKP tekee pankkeihin osakeannin kautta tarvittavan sijoituksen niin, että määräysvalta pankissa siirtyy EKP:lle. Siihen loppuu pankkipaniikki ja laskun maksavat omistuksensa dilluution kautta nykyiset omistajat kuten kuuluukin tapahtuvan.

Tässä on luotu askelmerkit kansalaispankkien syntyyn.

Valtioiden kannattaa perustaa omat kansalliset pankit palvelemaan asukkaita. Kaikki ihmiset saisivat jo syntyessään oman pankkitilin ja verkkotunnukset.

Uudet KansalaisPankit voidaan luoda hyödyntäen niitä pankkeja, jotka valtiot ostavat omistukseensa pilkkahinnalla niiden mentyä nurin.

Nimi voisi olla vaikka KansalaistenOmaPankki, niin saadaan takaisin jotakin jo kadonnutta; KOP.

Kun valtio luovat peruspalvelut ja pankkijärjestelmän rungon, voidaan luopua kaikesta vanhakantaisesta pankkien tukemisesta. Valtiollisten pankkipalvelujen kautta voidaan myös verotus automatisoida niin, että verot otetaan suoraan ihmisten tileiltä. Palkat olisi pakko maksaa kaikkine sivukuluineen KOP:n tilille ja valtio saisi omansa yhdellä kertaa. Yritysten velvollisuus verojen keräämisestä loppuisi ja mahdollisuus kiertää sos-maksuissa vähenisi.

Poliittisesti tällaisen luominen olisi vaikeaa, mutta kun poliitikot tietämättään ovat luoneet pankkien alasajojärjestelmän, niin siihen ollaan kohta pakotettuja. Mielenkiintoisia aikoja eletään.

Joissakin yhteyksissä Nallenkin suulla on kommentoitu siitä, että pankkien ei kannata palvella tavallisia köyhiä. KOP olisi tavallaan vastaus pankkien omaan huutoon – perustakaamme valtiollinen järjestelmä tavallisten ihmisten turvaksi.

Rikkaat voivat sitten ylläpitää vanhaa pankkijärjestelmää ja sijoitustoimintaa omalla riskillään.

Kiitos kommenteista,

Vesa,

On ensinnäkin eri asia, miten ongelma pitäisi ratkaista, ja miten se todennäköisesti tullaan ratkaisemaan. Ole verrattain vakuuttunut, että todennäköinen ratkaisu on, että EKP toimi jälleen tarvittaessa rahoitusjärjestelmän vakauttajana.

Jos lähdettäisiin kasvattamaan rajusti ja välittömästi pankkien vakavaraisuutta ehdottamallasi tavalla seurauksena olisi luotonannon täydellinen tyrehtyminen, kun pankit keskittyisivät vakavaraisuuden nostamiseen. Mitä todennäköisemmin, suurin osa pankeista siirtyisi valtion omistukseen. Koska EU:n hallituksilla tuskin on halukkuutta tehdä näin valtavia sijoituksia pankkiosakkeisiin, tämä ratkaisu tuskin on se tie mitä tullaan valitsemaan.

Olen myös eri mieltä siitä, että vakavaraisuus on ydinongelma. Ennen kun keskuspankit ryhtyivät toimimaan pankkien hätärahoittajina ei edes 50 prosentin tasoa olevat vakavaraisuusasteet, estäneet säännöllisiä pankkipaniikkeja.

Eli jos halutaan vakauttaa pankkijärjestelmää ilman likviditeettiä varmistavaa hätärahoittajaa ratkaisuna on kuten Taloustaidossa kuvailin, nykymuotoisen pankkijärjestelmän kieltäminen. Se tuottaa omia haasteita kuten jutussa kirjoitin.

Stefanus,

En ole kyllä henkilökohtaisesti vakuuttunut siitä, että pankkitoiminnan siirtäminen valtiolle olisi hyvä ratkaisu. Se toki poistaisi riskiä, että veronmaksajat joutuisivat kantamaan pankkien riskiä, jos pankkitoiminnan tappiot ylittäisivät pankkien oman pääoman. Sen sijaan kuitenkin veronmaksajat kantaisivat kaikki luotonantoon liittyvät riskit ensimmäisestä eurosta asti. Ojasta allikkoon?

Minä ajattelenkin vain peruspalveluja valtion pankkiin. Laskujen maksaminen ja pankkikortit ja mahdollisesti jonkin verran asuntolainoja, ei muuta. Opintolainat voidaan ehkä myös myöntää sitä kautta.

Peruspalvelujen turvaaminen ei ole riskialtista eikä sinällään tuo riskiä veronmaksajille. Verovaroin kustannettu pankkipalvelu sinällään ei varmasti ole mikään riski, jonkinmoinen kulu vain. Joka tapauksessahan veronmaksajat ovat olleet suurin maksaja pankkitukien muodossa. KOP:n ei tarvitse asettaa mitään tuottovaatimuksia asiakaspalvelulle, ainoastaan olisi hyvä jos omat kulut saadaan peitettyä.

Asuntolainat oikein toteutettuna ei toisi suurta riskiä ja mahdollistaisi valtiolle myös vuokra-asuntomarkkinoille tulon. Jos asunto jäisi jostakin syystä valtiolle käteen, ei sitä tarvitse myydä alihintaan, vaan laittaa vuokralle. Asunnon arvo on lainaa annettaessa jo hyväksytty, eli pankille jäänyt asunto ei toisi kirjanpidollista tappiota. Tämä hajauttaisi pikkuhiljaa vuokra-asunnot omistusasuntojen sekaan.

Opintolainoissa valtio on usein takaajana muutenkin, eli muutosta ei tapahtuisi.

Nykymuotoista pankkijärjestelmää ei tarvitse kokonaan kieltää, vain ottaa tietyt peruspalvelut valtion ylläpitämiksi. Riskipitoinen muunlainen pörsseihin liittyvä toiminta kulutusluottoineen ja kaikkine ylimääräisine lisukkeineen jäisi vielä vanhojen pankkien pelikentäksi.

Nykyinen pankkijärjestelmä on suuren mullistuksen edessä ja osin sinunkin sanoja mukaillen, nykymuotoinen pankkijärjestelmä on kieltämisen partaalla.

Kunhan uudet ajatukset saavat valtaa ja riittävän vahva poliittinen toimija alkaa sitä edistämään, ihmiset äänestävät vielä maailmaan uudenlaisen pankkitoiminnan. Pankkivetoiseen epävarmuuden pörssimaailmaan ollaan jo kurkkua myöten kyllästytty.

Minä en kannata suoranaisia kieltoja, vaan sitä, että lakien kautta tietyt pankkipalvelut todetaan ihmisten perusoikeuksiksi ja ne tuotetaan valtion toimesta verovaroin.

”Jos lähdettäisiin kasvattamaan rajusti ja välittömästi pankkien vakavaraisuutta ehdottamallasi tavalla seurauksena olisi luotonannon täydellinen tyrehtyminen, kun pankit keskittyisivät vakavaraisuuden nostamiseen.”

Siis pankit pakotettaisiin ottamaan uutta omaa pääomaa, yksinkertaisimmillaan osakeannilla. Samalla tavalla kuin USA:ssa finanssikriisin aikana erittäin onnistuneesti tehtiin. Sekä vakavaraisuus että likviditeetti tulisi yhdellä iskulla kuntoon.

Eli minimivakaraisuudeksi määrättättäisiin esim. 15%. Pankit pääomitettaisiin tasolle 20 %. (Tai 20%/25%.) Tällä tavoin pankeille jäisi omien pääomien puolesta kasvupotentiaalia luotonannolle.

Totta kai pankit vastustavat tätä, ahneita kun ovat niin haluavat pyörittää toimintaansa veronmaksajien takauksen varassa maksamatta siitä korvausta.

Vesa,

Muistutuksena: USA:ssa kriisiä rauhoitettiin sillä, että USA:n hallitus takasi pankkien velkojien saatavia lupaamalla tarvittaessa itse laittaa stressitestien vaatimaa lisäpääomaa pankkeihin, jollei pankit itse onnistuisi sitä keräämään. Ovatkohan Euroopassa hallitukset valmiita tähän, jos vaaditaan sellaista lisäpääomitusta jota ehdotat?

USA laittoi pakolla eräisiin pankkeihin kymmeniä miljardeja. Tällä tilanne rahoitettiin. Ja myi myöhemmin saamansa omistukset voitolla. Toki hankalampia tapauksia taitaa vieläkin olla valtion ”taseessa”.

Euroopassa eivät poliitikot uskalla, pankkien ote poliitikoista on liian voimakas (esim. Saksan aluepankit ja myös jättiäliset kuten DB, Commerzbank)). EKP:n tasetta on paisutettu kuranttiudeltaan kyseenalaisella tavaralla jo tuhansilla miljardeilla ja 0-korkoisella tukirahoituksella likviditeetin nimissä. Pankit taas ovat tuuppineet likviditeettiä takaisin keskuspankkiin kun eivät keksi järkevää käyttöä kaikelle rahalle.

Eli 2008 finanssikriisi on edelleen päällä Euroopassa. Tähän astisilla toimilla on totuuden silmiin katsomista vain lykätty, eli purkkia potkittu eteenpäin. Euroopan pankkijärjestelmä olisi pitänyt pääomittaa samalla tavalla kuin Yhdysvalloissa tehtiin, ja näyttää siltä että se joka tapauksessa joudutaan tekemään. Kyse on kai enää siitä, kuinka paljon ongelmapankkien nykyiset omistajat (ehkä myös lainoittajat) joutuvat kärsimään.

Vesa,

Muutama fakta:

.

Euroalueen pankit ovat kasvattaneet omaa pääomaansa finanssikriisin ajoilta yli 700 miljardilla eurolla. Vakavaraisuusastetta on nostettu paljon enemmän kuin Yhdysvalloissa, jossa toki vakavaraisuus-aste alun perin oli korkeampi.

Fed on kasvattanut tasettaan enemmän kun EKP.

Kyllä, paljon en tehty mutta ei riittävästi. Sitä mieltä ainakin makkinat ovat kun katsoo riskilisiä ja pörssikursseja. Aika paljon pankkien taseiden tappioista jo siirrettiin EKP:lle ja kaiken maailman EVM:lle vaikkapa Kreikan ”pelastamisessa” (siis Saksan ja Ranskan pankkien pelastamisessa). EKP:n parhaillaan päällä olevalla eurovaltioiden lainojen osto-ohjelmallakin on tarkoitus tukea/lihottaa pankkeja ja muita finanssitaloja. Näistä myynneistä pankit kirjaavat mukavat voitot kun korot on painettu pohjamutiin.

Toki Euroopan aika aneeminen taloustilanne on myös paljolti mentaalista, demograafista, velkavetoisen talouskasvun päättymistä ja myös kulutuskysynnän kypsymistä. Suurella osalla eurooppalaisia on jo kaikki roinat mitä elämässään tarvitsee.