Kreikka ja sopulilauma

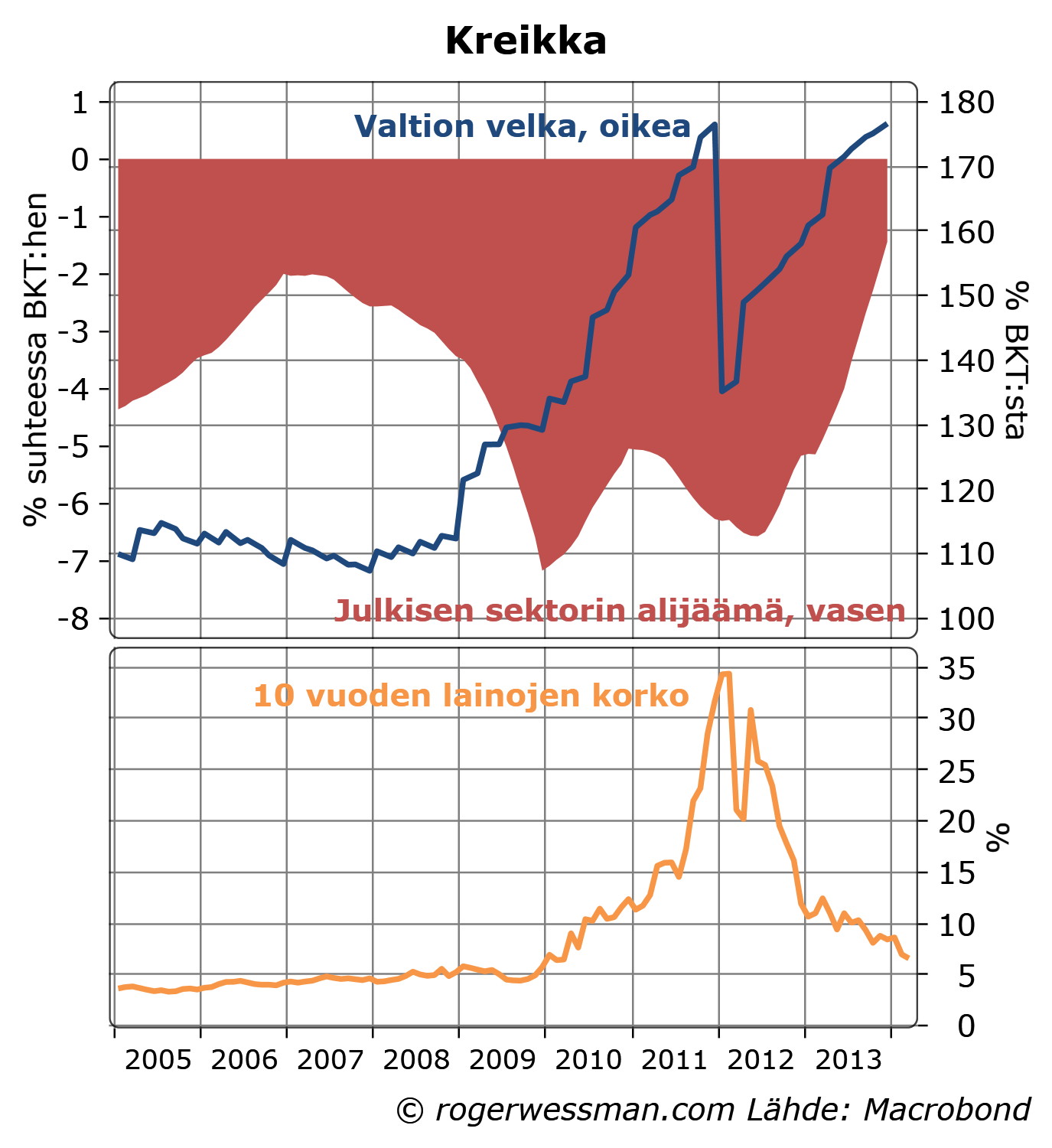

Kreikan murhenäytelmässä nähtiin viime viikolla jälleen yksi järjettömältä tuntuva käänne. Kreikan valtio onnistui laskemaan liikkeelle pitkäaikaisen valtionlainan ensimmäisen kerran neljään vuoteen, vaikka valtion velkaantumisaste nyt on korkeampi kuin ennen rajuja velkojen leikkauksia 2012. Onnistunut paluu markkinoille kertoo enemmän valtionlainamarkkinoiden logiikasta ja luottamuksesta eurojärjestelmän tukeen kun Kreikan talouden yllättävästä tervehtymisestä.

Sijoittajien valmius ostaa Kreikan valtionlainoja ei kieli niiden uskosta siihen, että maahan liittyvät riskit olisivat nyt ohi. Uusien viiden vuoden lainojen korkoero Saksaan oli lähes neljä ja puolia prosenttia. Karkeasti korkoero hinnoittelee yhdeksän prosentin vuotuista todennäköisyyttä uudelle 50 prosentin velkojen leikkaukselle. Tämä tarkoittaa lähes 40 prosentin todennäköissyyttä sille, että uusi velkojen leikkaus tapahtuu jo viiden vuoden sisällä. Kreikan valtionlainat voivat siten olla houkutteleva riskisijoitus, jos arvioi, että riski uusista leikkauksista on tätä pienempi.

Muutos markkinoiden tunnelmissa on kuitenkin dramaattinen. Kreikan velkojen leikkauksen jälkeen 2012 kymmenen vuoden lainojen tuotto oli 30 %, heijastaen täydellistä epäluottamusta.

Korkojen laskua on vaikea kuvailla loogisena reaktiona Kreikan julkisen talouden tilanteen yllättävään paranemiseen.

Velkaantumisaste on velkojen leikkauksen aiheuttaman notkahduksen jälkeen noussut uusiin huippulukemiin, kun talous on edelleen taantunut ja Kreikan valtio on ottanut velkaa pääomittaakseen velkojen leikkauksista kärsineitä Kreikkalaisia pankkeja ja eläkerahastoa.

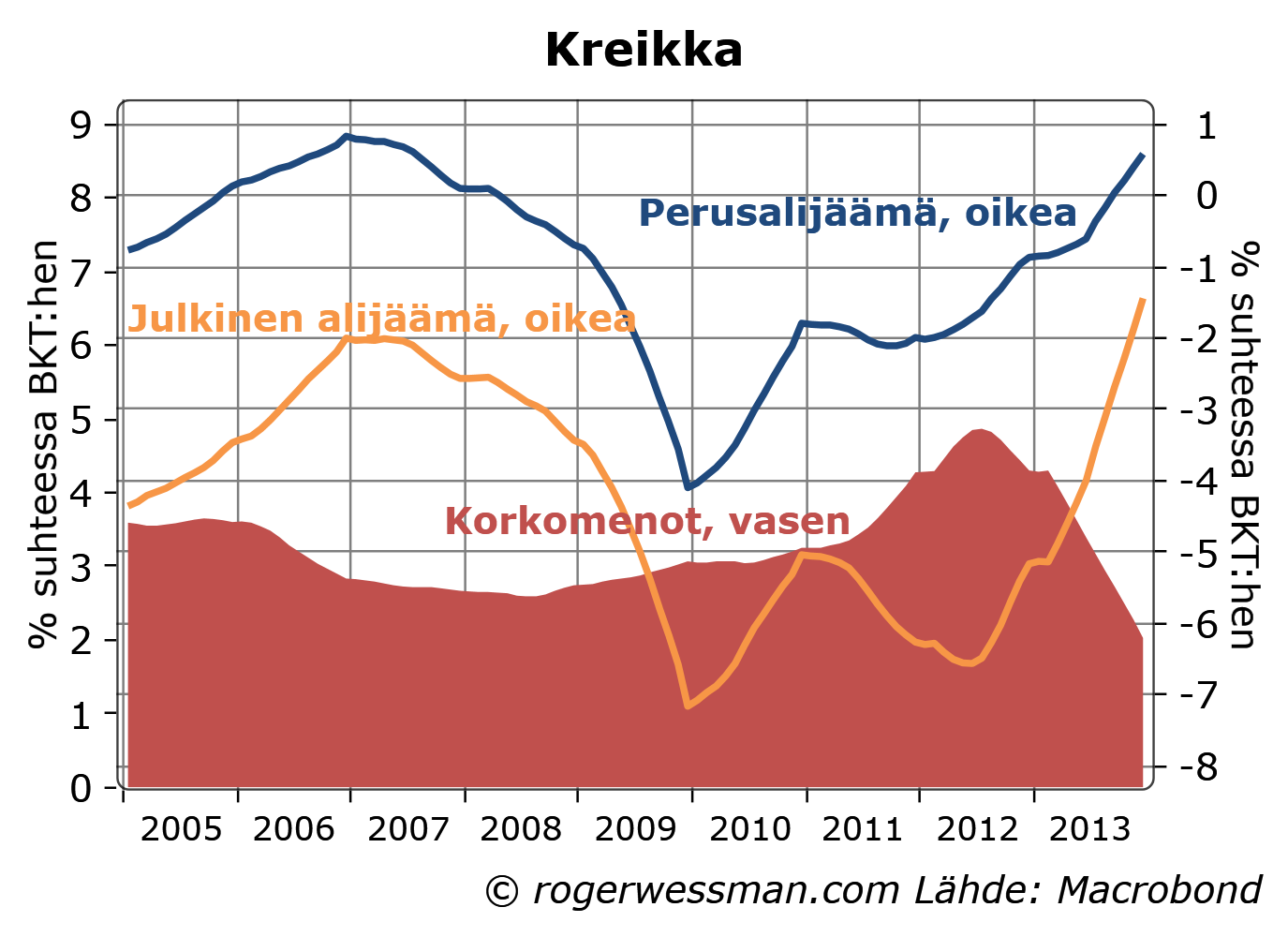

Julkisen talouden alijäämä on toki dramaattisesti laskenut. Viime vuoden alijäämällä riittää, kunhan talouteen saataisiin runsaan prosentin nimellinen kasvu, jotta velkaantumisasteen nousu taittuisi.

Tämä ei kuitenkin ole mikään todiste Kreikan hallituksen yllättävästä päättäväisyydestä. Kun kukaan ei ole valmis antamaan lainaa menojen rahoittamiseen, menot pakosta sopeutuvat tulojen mukaan. Alijäämän kehitystä on sanellut kuinka paljon tukilainaa maalle on myönnetty.

Kreikan alijäämän supistumista on myös edesauttanut reipas lasku korkomenoissa, kun aikaisempia korkeampikorkoisia lainoja on korvattu tukilainoilla, joiden korkoa on myös laskettu. Viime viikolla liikkeelle lasketun viiden vuoden lainan koroilla korkomenot nousisivat lähes 9 prosenttiin BKT:sta. Menestys alijäämän supistamisessa on siten yhä tukilainojen varassa.

Todellinen testi Kreikan poliittisen ilmapiiri pysyvästä muutoksesta tulee olemaan kuinka suurta valmiutta on käyttää rahaa velkojen hoitoon. Viime vuonna perusjäämä, eli alijäämä ennen velanhoitomenoja, oli vaivaiset puoli prosenttia BKT:sta.

Positiivinen yllätys viime vuosien kehityksessä rajoittuu siten lähinnä siihen, ettei koko Kreikan yhteiskunta ja talousjärjestelmä luhistunut kun julkista taloutta rajulla kädellä tasapainotettiin ja työttömyys nousi lähes 30 prosenttiin.

Kreikan korkojen laskua selittää paremmin yleinen mielialamuutos markkinoilla, jota on säestänyt Euroopan keskuspankin signaalit valmiudessa tarvittaessa varmistaa euromaiden rahoituksen. Kun muiden kriisimaiden korot ovat laskeneet, tuoton hakeminen Kreikan lainoista tuntuu houkuttelevammalta.

Korkojen lasku on myös itseään ruokkiva. Mitä alhaisemmat korot ovat sitä kestävämmältä julkisen talouden tilanne näyttää ja sitä turvallisemmalta sijoitus valtionlainoihin näyttää. Sijoittajien sopulilauma seuraa.