Japanilaista velkamatematiikkaa

Miten Japani voi välttää katastrofiin, kun julkinen velka jo on kaksi kertaa suurempi kuin BKT ja edelleen ripeässä nousussa? Itse asiassa yllättävänkin helposti, kun tarkemmin asiaa laskeskelee,

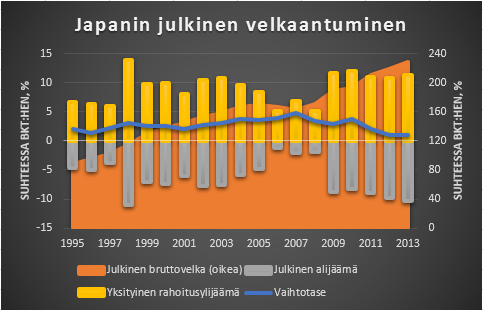

Japani ei ole ajautunut velkakriisiin korkeasta julkisesta velasta huolimatta, koska maan yksityisellä sektorilla on suuri rahoitusylijäämä. Tällä ylijäämällä on rahoitettu julkisen sektorin alijäämä. Vaihtotase (joka karkeasti kuvaa yksityisen ja julkisen sektorin yhteenlaskettua nettovelkaantumista) on jatkuvasti ollut ylijäämäinen. Suhteessa muuhun maailmaan Japani on siten ollut luotonantaja.

Lähde: OECD

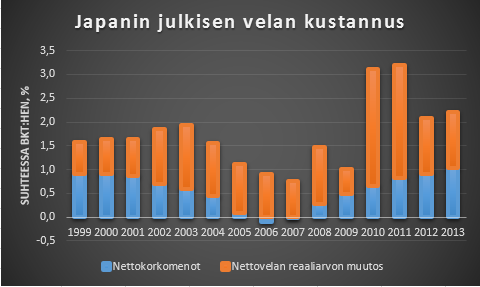

Koska Japanin valtionlainojen korot ovat lähes nollassa, julkisen sektorin korkorasitus on hyvin pieni; alle prosentin BKT:sta. Japanin valtiolla on lisäksi myös korkeampaa korkoa tuottavia saatavia, joten jonain vuosina nettokorkomenot ovat jopa olleet negatiivisia.

Suorien korkomenojen lisäksi Japanissa vallinneen deflaation johdosta velan reaaliarvo kasvaa. Tämä mukaan lukienkin velkarasitus on silti vain pari prosenttia BKT:sta.

Lähde: OECD, omat laskelmat

Niin kauan kun Japanilaiset kotitaloudet ja yritykset ovat valmiita ylijäämillään rahoittamaan julkista sektoria, ja korot pysyvät alhaisina, velka ei siis ole mikään ongelma. Vuotuinen muutos velan reaaliarvossa kääntyy lisäksi vielä negatiiviseksi, jos keskuspankki onnistuu katkaisemaan deflaatiokierteen.

Entäs, jos japanilaisten halu rahoittaa valtiota hiipuu, esimerkiksi koska lähes nollakorkoiset valtionlainat eivät tunnu niin houkuttelevalta, kun deflaatio ei enää nosta niiden reaaliarvoa?

Riippuu siitä mihin Japanilaiset sitten rahansa laittavat. On kaksi mahdollisuutta;

- Japanilaiset alkavat kuluttaa ja investoida enemmän. Tällainen yksityisen kysynnän elpyminen olisi positiivinen käänne. Valtio voi silloin hyvin pienentää alijäämäänsä, kun ei ole yhtä paljon tarvetta julkisella alijäämällä tukea talouden aktiviteettia. Alijäämä jo automaattisesti pienenisi mm. kasvavien verotulojen kautta.

- Japanilaiset yrittävät siirtää rahojaan ulkomaille. Kun jeni on kelluva valuutta, seurauksena olisi jenin arvon heikkeneminen, ei jenien ulosvirtaus. Jenejään voi siirtää ulkomaille, vaan jos joku toinen osapuoli haluaa ostaa jenejä ulkomaisella valuutalla.

Loputtomasti jeni tuskin heikkenisi. Heikkenemistä hillitsisi se, että heikkenemisen myötä teollisuuden kilpailukyky paranee ja vaihtotaseylijäämä kasvaa. Heikkeneminen jatkuisi kunnes heikentynyt jeni saisi japanilaisia empimään lisäsijoituksia ulkomaille. Riskinähän on, että ulkomaisten sijoitusten arvo jeneissä laskettuna laskee, jos jeni uudelleen vahvistuu.

Molemmissa skenaarioissa hyvä puoli on, että talouskasvu piristyy ja mahdollisena ongelmana on inflaatiopaineiden kasvu. Keskuspankin täytyy siten ehkä kiristää rahahanoja, jolloin korot nousevat. Keskuspankin haasteena on kuitenkin ollut, että reaalikorkoja ei ole saatu tarpeeksi alas tasapainottamaan taloutta, kun nollakorkorajoite on ollut vastassa. Keskuspankilla on siten tilaa antaa reaalikorkojen jonkun verran laskea. Julkisen alijäämän pieneneminen kasvattaisi vielä reaalikorkojen laskuvaraa.

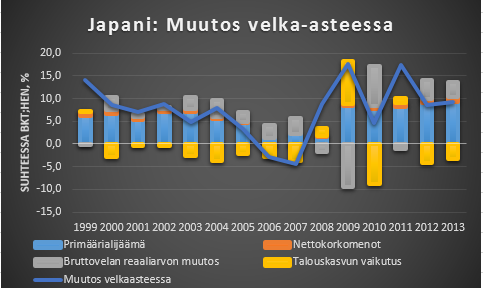

Velka-asteen (Velka/BKT) kehitys riippuu karkeasti neljästä tekijästä:

- Primäärialijäämästä, eli julkisen sektorin menojen ja tulojen erotuksesta, poisluettuna korkomenot

- Korkomenoista, jotka riippuvat korkotasosta

- Inflaation/Deflaation vaikutuksesta velan reaaliarvoon

- Talouden kasvusta (Talouskasvuhan on nimittäjä velka-asteessa)

Lähde: OECD, omat laskelmat

Velka-asteen rajua kasvua voidaan siten realistisesti kääntää laskuun sillä, että

- Primäärialijäämää voidaan supistaa kun kasvava yksityisen sektorin kysyntä ja/tai kasvava vienti piristää talouskasvua. Tämä ei ole mahdotonta, vuonna 2006 Japanilla oli primäärialijäämä lähes nollassa.

- Deflaation velka-astetta nostava vaikutus käännetään velka-astetta laskevaksi vaikutukseksi. Esimerkiksi kahden prosentin inflaatiolla tämä vuotuinen vaikutus kääntyisi kahdesta prosenttiyksiköstä velkaa kasvattavasta, yli neljä prosenttiyksikköä velkaa vähentäväksi

- Korkojen nousun myötä nettokorkomenot ehkä kasvaisivat. Kun reaalikorot voivat laskea inflaation kiihtyessä tämän vaikutus olisi kuitenkin pienempi kun kiihtyvän inflaation vaikutus velkaan.

- Talous jatkaisi maltillista prosentin reaalikasvua, mikä vähentää velka-astetta yli kahdella prosentilla vuodessa.

Esim. Primäärialijäämä 0 %;ia BKT:sta

Inflaatiovaikutus (inflaatio 2 %) – 4 ,5% BKT:sta

Nettokorkomenot tuplaantuvat 2 %:iin BKT:sta

Talouskasvu jatkaa prosentin vauhtia -2 % BKT:sta

Velka-aste laskisi silloin 4,5 prosenttiyksikköä vuodessa, ilman että valtio käyttäisi mitään rahaa velkojen hoitoon (eli korot ja lyhennykset rahoitettaisiin uutta velkaa ottamalla).