Velkakriisi ei todista, että velkaa olisi liikaa

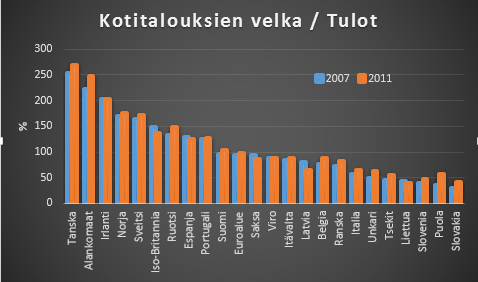

Missä kahdessa EU-maassa kotitalouksien velka oli korkein suhteessa tuloihin ennen finanssikriisiä? Mieleen tulee ehkä asuntokuplan läpikäyneet kriisissä olevat Irlanti ja Espanja?

Irlanti pääsee kyllä tässä kyseenalaisessa kisassa kolmossijalle, päihittäen nipin napin Sveitsin ja Norjan. Voittajaksi pääsee Tanska, Alankomaat tiiviisti kannoillaan. Espanja jää kaukana kärjestä: Kotitalouksien velkaantuminen on vain puolet tanskalaisten.

Häntäpäästä löytyy oman velkakriisin läpikäynyt Liettua, ja muutkin Baltian maat ovat selkeästi alle keskiarvon. Muistan hyvin, että tätä tosiasiaa käytettiin ennen näiden talouksien romahdusta perusteluna sille, miksi näissä maissa ei ollut mitään kuplaa.

Lähde: Eurostat

Velkakriisejä ei selkeästikään voida selittää yksinomaan sillä, että velkaa olisi liikaa suhteessa tuloihin. Jos näin olisi, Tanska ja Alankomaat olisivat euroalueen kriisimaita Irlannin rinnalla, eikä Baltian maissa mitään romahdusta olisi nähtykään.

Saman havainnon voi tietysti tehdä valtioiden velkaantuneisuuden kohdalla. Japani on velkaantuneisuudessaan omaa luokkaa, ja USA:n julkinen velka on suhteessa BKT:hen korkeampi kuin Espanjan. Silti mitään julkista velkakriisiä ei näitä maita ole koetellut.

Velkakriisi syntyy kun luotonantajat menettävät luottamuksen velallisten kykyyn ja/tai halukkuuteen hoitaa velkojaan, ja sulkevat luottohanansa. Toki velan määrä on yksi tekijä joka vaikuttaa luotonantajan luottamukseen. Selkeästi se ei ole ainoa.

Japanin ja Yhdysvaltojen kohdalla kukaan ei kyseenalaista valtioiden kykyä maksaa velkojaan, koska niillä on oma keskuspankki ja setelipaino tarvittaessa käytettävänään.

Tanskan ja Alankomaiden kotitalouksilla ei mitään setelipainoa ole. Silti asuntohintojen reipas laskukaan Tanskassa ei aiheuttanut luottohanojen tyrehtymistä. Rahavirrat eivät ole kuihtuneet kokoon, vaikka muutama pienempi pankki onkin mennyt Tanskassa nurin, ja pankin velkojien saatavia on alaskirjattu.

Vakaa luottamus perustuu siihen, että tanskalaisia asuntolainoja lähes täysin rahoitetaan kotimaisilla säästöillä. Tanskalaiset sijoittajat tuntevat ja luottavat oman maan asuntolainajärjestelmään ja luotottajien vakauteen asuntohintojen kehityksestä riippumatta.

Vahvana kontrastina tässä on Yhdysvaltojen asuntoluottomarkkinat, jotka jähmettyivät täysin, kun ulkomaiset sijoittajat pelästyivät subprimerakenteiden aiheuttamista tappioista ja pakenivat joukolla.

Haavoittuvuudesta ei niinkään kerro velan määrä, vaan ennen kaikkea velan kasvuvauhti. Luotolla rahoitettu kiinteistö- ja rakennusboomi (kuten Baltian maissa tai Espanjassa) tukee koko talouden aktiviteettia. Pelkästään luotonottovauhdin hidastuminen ja boomin vvileneminen uhkaa ajaa talouden taantumaan. Taantuman myötä nouseva työttömyys kasvattaa luottotappioita ja painaa vakuutena olevien asuntojen arvoa. Tämä puolestaan nakertaa luotonantajien luottamusta mikä kiristyvien luottohanojen kautta syventää talouden taantumaa.

Kuten Baltian maiden tapaus osoittaa, tällainen syöksykierre voi lähteä liikkeelle vaikka velkaantuneisuusaste on suhteellisen alhainenkin. Korkea velkaantuneisuusaste ei sen sijaan ole ilmeinen riskitekijä, jos velkaantumisvauhti on hidas.

Se, että maa on ajautunut velkakriisiin ei siten todellakaan todista, että velka olisi noussut kestämättömälle tasolle.