Euroalueen luotonanto kaipaa yhä piristystä

Tänään julkaistut euroalueen luottojen kasvuluvut tukevat kuvaa siitä, että euroalueen talouden toipuminen jatkuu hyvin verkkaisena. Luottokannan supistuminen edelleen kiihtyi. Toimia siten kaivattaisiin luotonannon piristämiseen.

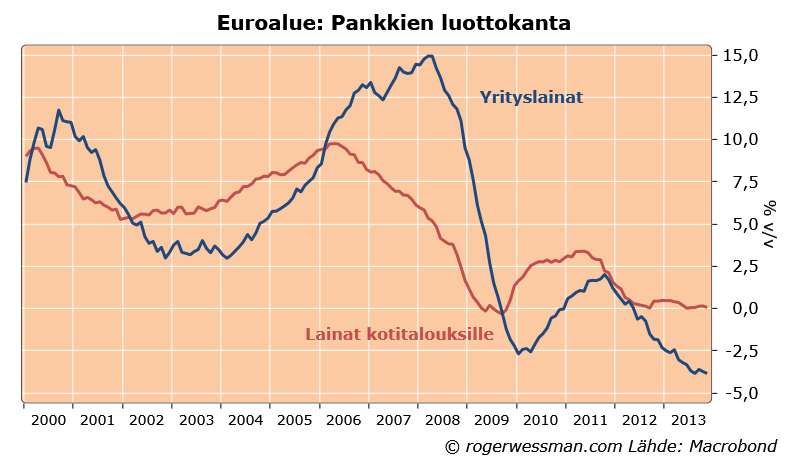

Luotot kotitalouksille ovat vakiintuneet. Yritysluottokannan lasku jatkoi kiihtymistään marraskuussa.

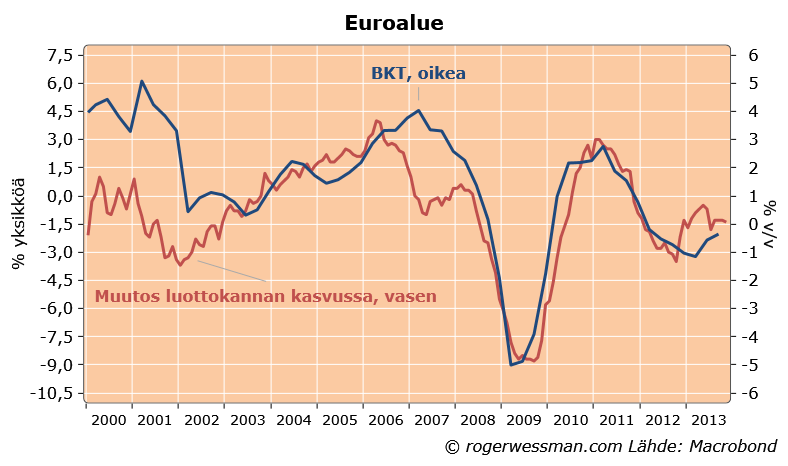

Vaikka luottokanta edelleen supistuu sen talouskasvua hidastava vaikutus on kuitenkin pienentynyt. Talouskasvua selittää muutos luotonannossa, ei luotonannon kasvu itsessään.

Kun luottokannan kasvu hidastuu se tarkoittaa, että investointeja ja kulutusta vähemmässä määrin rahoiteta ottamalla luottoa. Tämä vähentää talouden aktiviteettia. Jos luotonanto pysyy vaimeana seuraavanakin vuonna tämä ei enää hidasta talouskasvua. Luotolla rahoitettu aktiviteetti pysyy vähäisenä, mutta se ei enää laske.

Syksyllä 2011 eurokriisin kärjistyessä luottohanat kiristyivät, ja siten seuraavan vuoden aikana luotonanto tyrehtyi, mikä painoi talouden taantumaan. Viimeisen vuoden aikana luottokannan lasku on edelleen kiihtynyt mikä yhä hidasti talouden kasvua. Luotonanto ei ole kuitenkaan supistunut enää yhtä paljon kuin 2012.

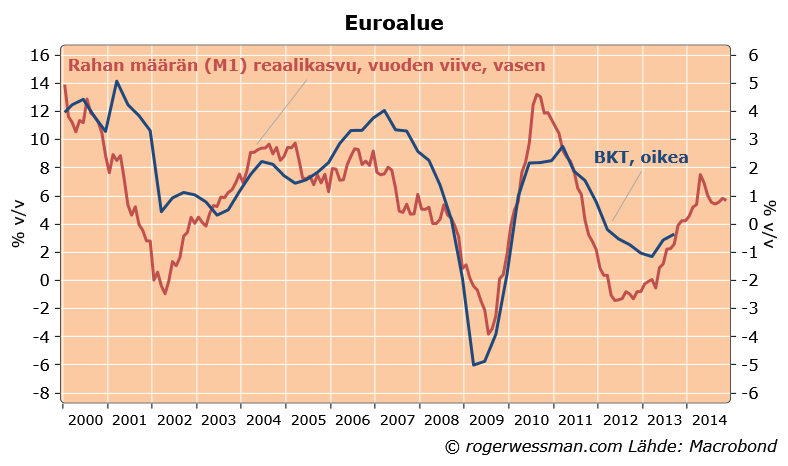

Myös rahan määrän kasvuluvut kielivät vain verkkaisesta elpymisestä. Viimeisen vuoden aikana EKP on antanut likviditeetin kiristyä, kun pankit ovat etuajassa maksaneet takaisin EKP:n talvella 2011-2012 myöntämiä kolmen vuoden luottoja. Tämä on heijastunut myös rahan määrän kasvun hidastumisessa.

Yritysten ja kotitalouksien heti käytettävissä oleva rahan määrä (M1 =käteinen + käteistilit) on tosin edelleen jatkanut kasvuaan. Tämä on kohtuullisen luotettavasti ennakoinut talouden kasvua seuraavan vuoden aikana, kun kasvaneet kassavarat vähitellen valuu kulutukseen ja investointeihin. Mitään ripeätä kasvua nämäkään luvut eivät lupaa.

EKP:lla olisi siten syytä toimiin luotonannon ja talouskasvun tukemiseksi. EKP:lle vaisukin elpyminen näyttää toistaiseksi kuitenkin riittävän.

Syy-seuraus -suhteet ovat lähtökohtaisesti vaikeita asioita ja luotonannon sekä talouskasvun välillä ne tuntuvat joskus erityisen ongelmallisilta. Aika usein – kuten tässäkin – kausaliteetti kulkee jotakuinkin niin, että luotonannon kasvu johtaa taloudellisen aktiviteetin kiihtymiseen. Narullako siis sittenkin voi työntää ja unohtaa luotonkysynnän kokonaan?

Kapasiteetin käyttöasteet Euroopassa ovat edelleen hyvin alhaiset ja investointi-/luotonkysyntä siten vähäistä. Samaan aikaan kotitaloudet kamppailevat huonojen aikojen kurimuksessa, eikä tieto tulevista veronkorotuksista yms. ole omiaan lisäämään velkaantumishalukkuutta. Joten epäilemättä EKP voi tehdä täsmätoimia likviditeetin kohdentamiseksi esim. PK-sektorille ja siten luotontarjonnan parantamiseksi. Pysyvä käänne luottokannoissa edellyttänee kuitenkin sitä, että yrityksillä alkaa olla pulaa kapasiteetista ja kotitalouksilla parempi luottamus omaan talouteen.

Kiitos hyvästä kommentista,

Luottokysyntää ei todellakaan sovi unohtaa, Kapasiteetin käyttöaste todellakin on tärkeimpiä yritysten investointeja määrävistä tekijöistä. Kotitalouksien investoinnit reagoivat herkemmin korkojen liikkeille.

Minun käsitys on, että luottohanojen kiristyminen ajoi talouden taantumaan 2012. Nyt nimenomaan heikko luottojen kysyntä kiihdyttää lainakannan laskua, vaikka luottohanat ovat höllentyneet. Ollaan noidankehässä jossa heikkenevä luotonanto nakertaa talouskasvua mikä syö luottamusta ja edelleen kiihdyttää luottokannan laskua.

Uskon silti, että ”narulla voi työntää” vaikka se vaatiikin reippaita toimia, kuten Isossa-Britanniassa ja Yhdysvalloissa. Edelleen löysentämällä rahoituksen ehtoja voidaan kannustaa luotonottoon ja investointeihin. Selkeät signaalit keskuspankin valmiudesta tehdä kaiken talouden elpymisen varmistamiseksi voi myös parantaa luottamusta.

Kun tällä saadaan taloutta piristettyä kapasiteetin käyttöasteet nousevat ja päästään positiiviseen kierteeseen.

USA:ssa elvyttävä finanssipolitiikka on ollut vähintään yhtä isossa roolissa kuin FED:n toimet, kun mietitään miksi talous on siellä kasvanut ja Euroopassa ei. On totta, että luottokysyntää parantaa kuvailemasi positiivinen kierre, mutta se saadaan helpommin aikaiseksi finanssipoliittiisin keinoin kokonaiskysntää lisäämällä. Keskuspankkien keinot lisätä luottokysyntää nollokorkoympäristössä ovat hyvin rajalliset.

Taloustieteessä hyvin usein sotketaan korrelaatio ja kausaliteetti keskenään. Esimerkiksi QE-ohjelmien vaikutukset reaalitalouteen ovat hyvin marginaalisia, vaikka usein virheellisesti kuvitellaan, että juuri FED:n ”elvytyspaketit” olisivat toimineet talouskasvun pääajurina.