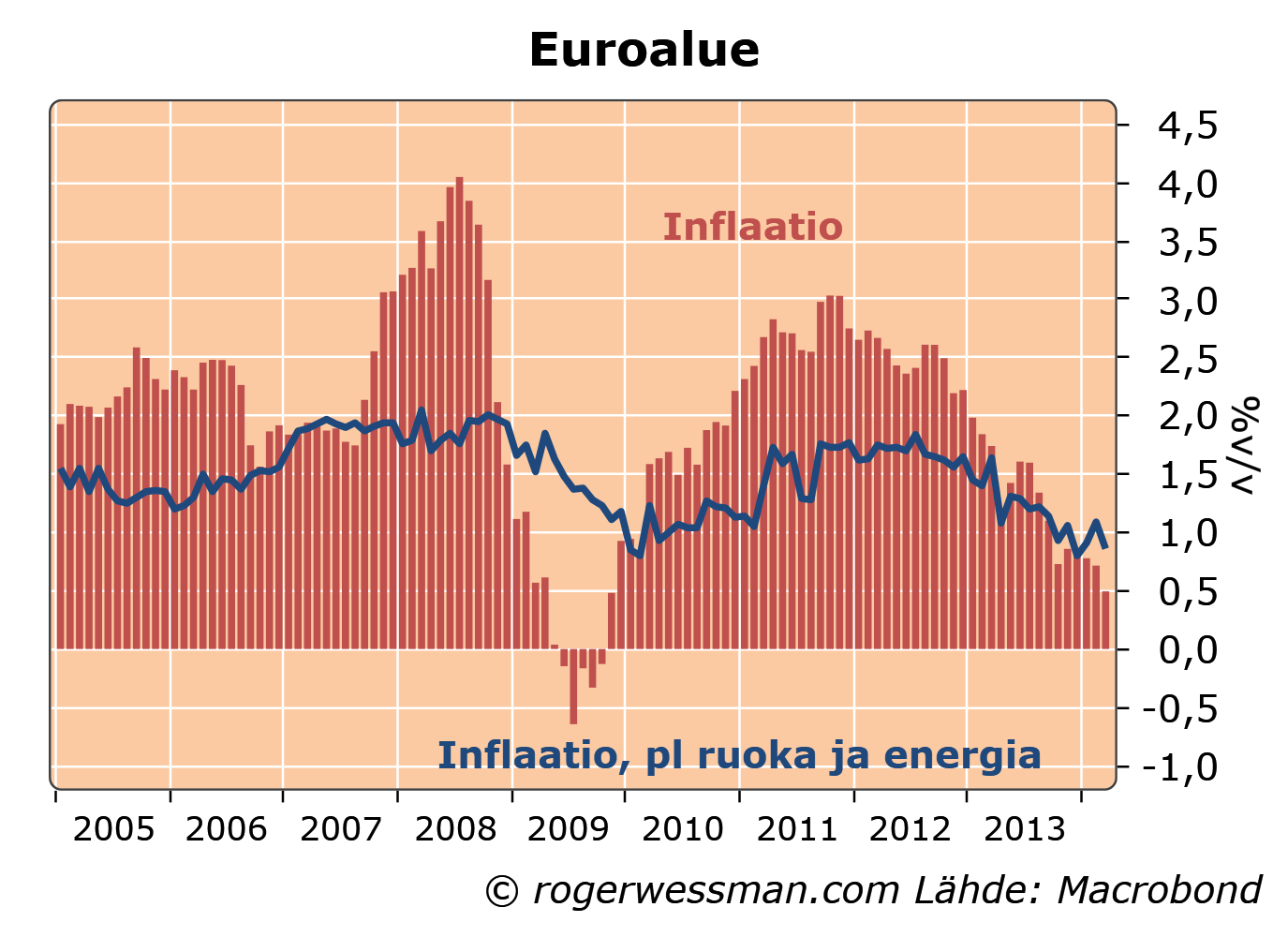

Deflaatiouhka ei kasvanut euroalueella

Euroalueen inflaatio hidastui maaliskuussa odotettuakin enemmän kolmen vuoden pohjalukemin 0,5 prosenttiin. Puheet uhkaavasta deflaatiosta eivät silti saa paljoakaan tukea viime kuukausien kehityksestä. Inflaation hidastuminen heijastaa ensi sijassa energian hinnan laskua, mikä on euroalueen talousnäkymiä piristävä tekijä.

Inflaatio hidastui euroalueella maaliskuussa myös energian hinnat pois lukien. Pohjainflaatio, josta on puhdistettu ruoka ja energia, on kuitenkin viime kuukausina sahannut edestakaisin eikä siten tue pelkoja kasvavista deflaatiopaineista.

Energian hintojen kehitys heijastaa maailmanmarkkinahintojen liikkeitä, ei euroalueen sisäisiä hintapaineita. Energian ja ruoan hinnat aiheuttavat tilapäisiä heilahteluita inflaatiolukemissa, jotka eivät kovinkaan paljon kerro alla olevasta trendistä.

Ennen kaikkea energian hintojen laskusta johtuva inflaation hidastuminen ei anna kovin suurta syytä huoleen, koska se kasvattaa kotitalouksien ostovoimaa. Euroalueella energian hintojen nousu vähentää kuluja paljon vahvemmin kun se vähentää menoja, kun energiaa merkittävässä määrin tuodaan euroalueen ulkopuolelta.

Toki inflaatio on pois lukien ruoan ja energian hintojen kehityksenkin selkeästi alle Euroopan keskuspankin tavoitteen. On kuitenkin hyvä muistaa, että inflaatio seuraa talouskasvua viiveellä. Euroalueen kääntyminen kasvun voidaan olettaa hiljalleen kasvattavan hintojen nousupaineita. Viimeaikaiset rohkaisevat talousluvut siten kielivät siitä, että deflaatiovaara on pienenemässä.

Kansantalouksien näin alhaisella käyttöasteella ja etenkin korkealla työttömyydellä inflaation piristymisen riski on huomattavasti pienempi kuin normaalisti tässä vaiheessa suhdannekiertoa. Poikkeuksena olisi, että työttömäksi ajautuneet olisivat rakennetyöttömyyden uhreja, eli uusia pitkäaikaistyöttömiä, jotka eivät käytännössä pystyisi vastaamaan työvoiman kysyntään. Mikä taas olisi merkki siitä, että ylipäätään työttömyyden päästäminen kasvuun euroalueella on ollut syvä, vakava, ja peruuttamaton virhe.

Ilman muuta inflaation liiallinen kiihtyminen on aika kaukainen uhkakuva euroalueella tällä hetkellä

.

Silti on syytä uskoa, että talouden piristyminen jonkun verran kasvattaa hintapaineita. Pullonkauloja kyllä löytyy, jossa kasvu purkautuu hintojen nousuun. Suurin niistä on Saksan työmarkkinat.

Oma EKP-ennakkoni (saa dellata jos mainostamista): http://www.tradingfloor.com/posts/ecb-room-manoeuvre-capped-growing-disinflation-threat-54385742

Onko inflaatio-odotusten lasku vielä näkynyt taloudessa? Inflaatiohan on laskenut verrattain nopeasti ja tällä kertaa ei ole odotettavissa nopeaa nousua. Kuten MoreLiver sanoo, näyttää siltä, ettei EKP ole kovin halukas löysäämään rahapolitiikkaa. Vaikka pientä elpymistä onkin, eikö riskinä ole, että se tyssää rahoituksen tiukkenemiseen reaalikoron nousun myötä?

Kiitos hyvä kysymys,

Odotukset sopeutuvat yleensä hitaasti toteutuneeseen kehitykseen. Tämän perusteella odotettu inflaatio todennäköisesti yhä tulee laskemaan ihan kuten sanot.

Toisaalta lainanottopäätöksen kannalta oleellinen asia ei niinkään ole abstrakti yleinen inflaatio-odotus vaan lainanottajan käsitys tulevasta omien tulojen kasvusta. Odotettu tulojen kasvu muodostuu sekä odotetusta inflaatiosta että odotetusta reaalitulojen kasvusta.

Talousnäkymien piristyminen nostaa odotuksia reaalitulojen kasvusta.

Siltä osin kun inflaation lasku johtuu energian hinnan laskusta tämä ei välttämättä alenna lainanottajan käsitystä omien tulojen kasvusta. Päinvastoin energian hintojen lasku pikemmin kasvattaa käytettävissä olevia tuloja.

Eli reaalikorkojen nousu on toki luotonottoa ja talouskasvua jarruttava tekijä, mutta talouskasvun piristyminen on todennäköisesti voimakkaampi toiseen suuntaan painava tekijä.

Kiitos vastauksesta. Itse asiassa tarkoitukseni oli kysyä asiaa nimenomaan coreinflaation laskua silmällä pitäen. Huvikseni laskin EKP:n sivuilta saatavista tiedoista ”reaalikoron” eli [MRO korko] – [HICP (pl. energia ja ruoka)]. Vaikka inflaatio laskee, EKP on kuitenkin laskenut ohjauskorkoaan siten, että trendi on ollut vakaa n. -0.5% viimeiset pari vuotta, hajonta melko suurta. Sitä ennen taso oli korkeampi, nollan paikkeilla kriisin alusta. Kriisiä ennen taso oli selkeästi korkeampi. Kuitenkin EKP:n laskuvara on lähes syöty loppuun.

Oikeastaan kysymykseni liittyikin tuohon vastauksesi viimeiseen kohtaan, eli mistä voi päätellä, onko kasvu riittävää estämään tämän reaalikorkovaikutuksen kasvamisen niin suureksi, että kasvu pysähtyy. Tai toisaalta, riittääkö kasvu nostamaan hintoja merkittävästi vai jääkö inflaatio matalalle pidemmäksi aikaa kuin EKP arvioi?

Ymmärsin juuri, ettei tuo MRO-korko ole mikään mielekäs EKP:n korko-ohjauksen mittari. Parempi olisi käyttää toteutuneita markkinakorkoja, kuten euriboria. Tulipahan hieno käppyrä kuitenkin.