Historiastakin löytyy 4 prosentin osaketuottoja

Martin Paasi vastaa blogissaan kirjoitukseeni osakemarkkinoiden synkentyneistä tuottonäkymistä. Väitettäni siitä, että on syytä varautua aikaisempaa alhaisempaan tuottoon, hän torjuu viittaamalla siihen, että niin alhaista tuottoa kun ennakoin, ei löydy historiasta. Hänen tarkastelema historia on kuitenkin varsin suppea, kun se rajoittuu vain USA:han. Heikompiakin tuottoja löytyy esimerkiksi eurooppalaisista osakemarkkinoista.

Olin väärässä, kun aikaisemmassa kirjoituksessani oletin Paasin tuottoarvion perustuvan USA:n osakemarkkinoiden tuottoon vuodesta 1928. Se perustuikin aikasarjaan vuodesta 1801. Pääkysymykseen siitä, kuinka luotettavaa ennettä tulevista tuotoista historia antaa, tällä ei ole kuitenkaan suurta merkitystä.

Paasi argumentoi, että olen pielessä, kun odotan tulevaisuudessa neljän prosentin reaalituottoa koska hänen tarkastelemassa peräti 149 (67 vuoden mittaisissa) jaksossa alhaisin toteutunut reaalituotto on 5 prosenttia. Jos hänellä todellakin olisi 149 erillistä havaintoja, eli vajaan 10.000 vuoden dataa, argumentti olisi varsin vakuuttava. Nyt jaksot ovat pitkälle päällekkäisiä. Esimerkiksi vuonna 1802 alkava 67-vuotisjakso on yhtä vuotta lukuunottamatta täysin sama kuin vuonna 1801 alkava 67 vuotisjaksoa. 200 vuoden tarkasteluperioodiin sisältyy vain 3 täysin erillistä 67 vuoden jaksoa. Näin pienen otannan perusteella ei kovin vahvoja johtopäätöksiä kannata tehdä.

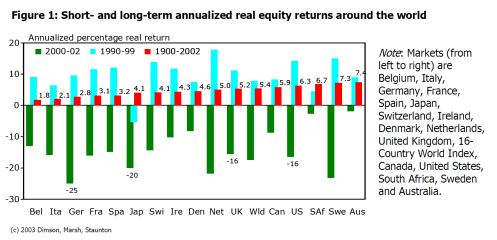

Otantakokoa voidaan moninkertaistaa, jos tarkastelemme USA:n lisäksi muitakin maita. Kirjassaan Triumph of the Optimists Dimson, Marsh ja Staunton tarkastelevat 16 maan osakemarkkinoiden tuottoa koko 1900-luvulta. Tässä otoksessa perät kahdeksassa massa (eli puolessa otoksesta) osakemarkkinoiden reaalituotto on jäänyt neljän prosentin tuntumaan tai sen alle. USA:n osakemarkkinoiden tuotto on ollut poikkeuksellisen korkea. Euroopassa viime vuosisadan osakemarkkinatuotot jäivät selkeästi alhaisemmiksi.

Tämänkään datan perusteella ei kannata tehdä kovinkaan pitkälle meneviä johtopäätöksiä siitä mikä on osakkeiden tuotto tulevaisuudessa. Nekin ovat osittain päällekkäisiä siinä mielessä, että ne kuvastavat maailmantalouden kehitystä ainoastaan yhdeltä vuosisadalta. Se kuitenkin avaa silmiä sille, että yli viiden prosentin pitkäaikainen reaalituotto osakesijoituksissa ei ole mikään luonnonlaki.

Paasi lopettaa kysymällä: ”Eiköhän lapselle tai itselle säästäminen kuitenkin kannata?”. Jostain syystä hän näyttää ajattelevan, että argumentoin säästämistä ja sijoittamista vastaan. Päinvastoin kuitenkin, looginen tapa varautua historiallista alhaisempaan tuottoon on laittaa enemmän säästöön tavoitteiden saavuttamiseksi. Pelkästään lapsilisien sijoittaminen ei riitä, jos haluaa varmistaa miljonääristatuksen lapselleen hänen eläkevuosilleen.

Päätöksiä kannattaa joka tapauksessa tehdä realistisilla arvioilla sijoitusten tuotoista ja niihin liittyvästä epävarmuudesta. Epävarmuudesta Paasin viimeisin blogikirjoitus antaa jo verrattain hyvän kuvan – sijoituksen loppuarvo on jossain vajaan 400.000 ja yli 4 miljoonan välissä. Odotettujen tuottojen suhteen pelkään sen olevan aivan liian ruusuinen, kun hän käyttää tulevien tuottojen arvioimiseen ainoastaan USA:n historiallista kehitystä, ja sulkee silmänsä esimerkiksi osakemarkkinoiden nykyiselle korkealle arvostustasolle.

Kiitos ajatuksia herättävästä kirjoituksesta. Ammentaako analyysisi kenties hiukan Nassim Talebin tuotannosta, vai luulenko vain? Vai onko hän rahoitusammattilaisen vinkkelistä enemmän eksentrikko? Robert Schiller taisi tuoda tätä ”ei, historiallinen tuotto ei ihan oikeasti ole tae tulevasta” -näkökohtaa esille jo 2000-luvun vaihteessa. Sen valossa tämä M Paaden piensijoittajille suunnattu mainonta tuntuu kyllä kovin naiivilta, jopa tällaisesta sunnuntaisijoittajasta.

Kiitos,

Virikkeitä ajatteluuni olen tietysti saanut monelta taholta, ja etenkin Schillerin tutkimukset ovat vaikuttaneet sekä suoraan että muiden välityksellä. Talebia olen kyllä lukenut, mutta en kuulu hänen ihailijoin. Monesta asiasta olen hänen kanssa samaa mieltä, mutta näiltä osin olin omaksunut jo aikaisemmin samat näkemykset muualta.

Aivan. Jatkaen tästä historialla argumentoinnin ongelmallisuudesta kysyisin, tiedätkö miksi liikepankit kuitenkin ymmärtääkseni suovat vakiintuneille, kannattavasti kasvaneille ja suurille pörssiyhtiöille rahoitusta edullisemmin ehdoin kuin vaikkapa kasvuhaluisille pk-yhtiöille? Perustuuko se kuitenkin implisiittisen tai eksplisiittiseen oletukseen, että Lindy-efekti pätee yrityksiin? Jos näin on, niin tuntuisi epäjohdonmukaiselta olla olettamatta, että myös kannattavasti kasvaneiden ja asemansa vakiinnuttaneiden isojen yhtiöiden tuottohistoria on kuin onkin jonkin sortin ”tae” tulevasta, vaikka velkojan riski onkin pienempi kuin osakkeenomistajan.

Kiitos kysymyksestä

Se että historia ei ole tae tulevasta ei tietysti tarkoita, etteikö historiaa ole syytä ottaa huomioon, kun arvioi mitä tulevaisuudessa tulee tapahtumaan. Esimerkiksi toin esiin aikaisemmassa kirjoituksessa Lapsilisiä sijoittamalla tuskin miljonääriksi , että suhteuttamalla yritysten edellisten kymmenen vuoden voittoja nykyiseen osakekurssiin voidaan selittää heilahteluja osakemarkkinoiden tuotoissa pitkällä aikavälillä.

Lainaa myöntävälle liikepankille keskeinen kysymys on, kumpi yhtiö todennäköisemmin pysyy maksamaan lainansa takaisin: vakiintunut kannattava pörssiyritys vai pk-yhtiö, joka ei ole todistanut kykynsä tuottaa voittoa toiminnoista johon se on laajentumassa? Jotta vastaus olisi, että tuloksentekokykynsä todistanut yritys olisi turvallisempi, vaaditaan ainoastaan, että menneisyys antaa jotain osviittaa tulevasta ei sitä, että se olisi tae tulevasta. Varmasti monella vaihtoehtoisella mallilla yrityksen elinkaarista päädytään tähän tulokseen. Lindy-effekti on ainoastaan yksi mahdollinen selitys.

Osakesijoittajan ja liikepankin perspektiivi on myös hyvin erilainen. Liikepankin näkökulmasta oleellinen kysymys on ainoastaan, kuinka todennäköistä on, että osakekurssi on suurempi kuin nolla (eli yritys pysyy hengissä). Osakesijoittajan näkökulmasta oleellisinta on odotettu tuotto. Start-up yritys, joka hyvin suurella todennäköisyydellä voi mennä nurin lähivuosina, voi silti olla houkutteleva sijoituskohde osakesijoittajalle, jos vastapainona on mahdollisuus suureen tuottoon. Vastaavasti vakiintunut yritys jonka hengessä pysymisestä ei ole suurta epäilystä (ja joka siten on hyvä laina-asiakas) voi silti olla osakesijoittajalle huono sijoituskohde, jos osakekurssi tippuu ja osinkotuotto jää matalaksi.