Kestävän julkisen alijäämän suuruus

Perjantain kirjoitukseni valtion rahoituksesta Wincapitan malliin herätti kysymyksen missä määrin valtio voi rahoittaa menojaan velanotolla, ilman että velkaantumisaste nousee? Vastaus on, että useimmilla EU-mailla näyttäisi olevan varaa kasvattaa alijäämiään. Suomellakin suhdannekorjattu alijäämä näyttää kohtuulliselta.

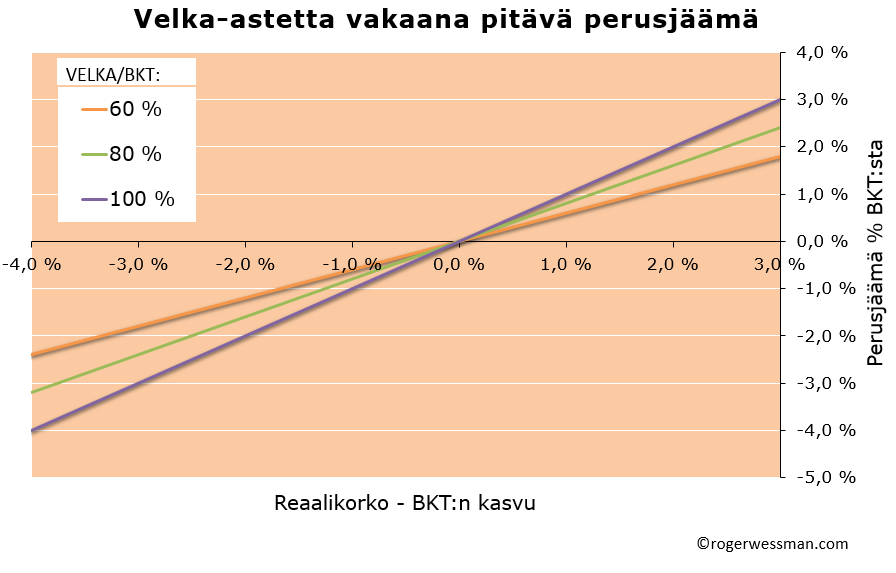

Kuinka paljon julkisia menoja kestävästi voidaan rahoittaa velkaa ottamalla riippuu koron ja talouskasvun erotuksesta. Mitä alhaisempi korko on suhteessa talouskasvuun, sitä suurempaa alijäämää voidaan pitää, ilman että velkaantumisaste nousee. Jos reaalikorko ylittää talouskasvun, perusjäämän pitää olla positiivinen: Rahoja täytyy silloin varata velkojen hoitoon.

Lisäksi sallittavaan alijäämän suuruuteen vaikuttaa se, kuinka korkealle olemme valmiita antamaan julkisen velan nousta suhteessa BKT:hen. Mitä korkeammalle sallitaan velan nousta, sitä korkeampi perusalijäämä voi olla. Vastaavasti jos korko ylittää talouskasvun, vaadittu perusylijäämä on sitä suurempi mitä korkeampi velkaantumisaste on.

Eli jos esimerkiksi tavoitteena on pitää Maastrichtin sopimuksen mukaisesti velan 60 prosentissa suhteessa BKT:hen ja talouskasvun ja reaalikoron välinen erotus on 2 % (esimerkiksi pitkäaikainen talouskasvu 1,5 % ja reaalikorko -0,5 %) perusalijäämä voi kestävästi olla 1,2 %:ia BKT:sta. Jos sallitaan velan nousevan 100 %:iin suhteessa BKT:hen (mikä on suurin piirtein Euromaiden keskiarvo) perusalijäämää voi olla pysyvästi 2 %:ia BKT:sta.

Juhla loppuu jos ja kun korot nousevat. Jos velka/BKT on 100 % ja reaalikorot nousevat prosenttiyksikön talouskasvua korkeammaksi velkasuhteen pitäminen vakaana vaatii sen, että perusalijäämä käännetään perusylijäämäksi, joka on 1,0 %:ia BKT:sta.

On kuitenkin syytä muistaa, että valtiot ensisijaisesti rahoittavat itseään monivuotisilla kiinteäkorkoisilla lainoilla, joten sopeutumiseen on aikaa. Lisäksi korkojen nousu tapahtuu normaalisti tilanteessa, jossa talous kasvaa vahvasti, jolloin julkisen talouden tasapainon parantaminen pitäisi olla suhteellisen helppoa.

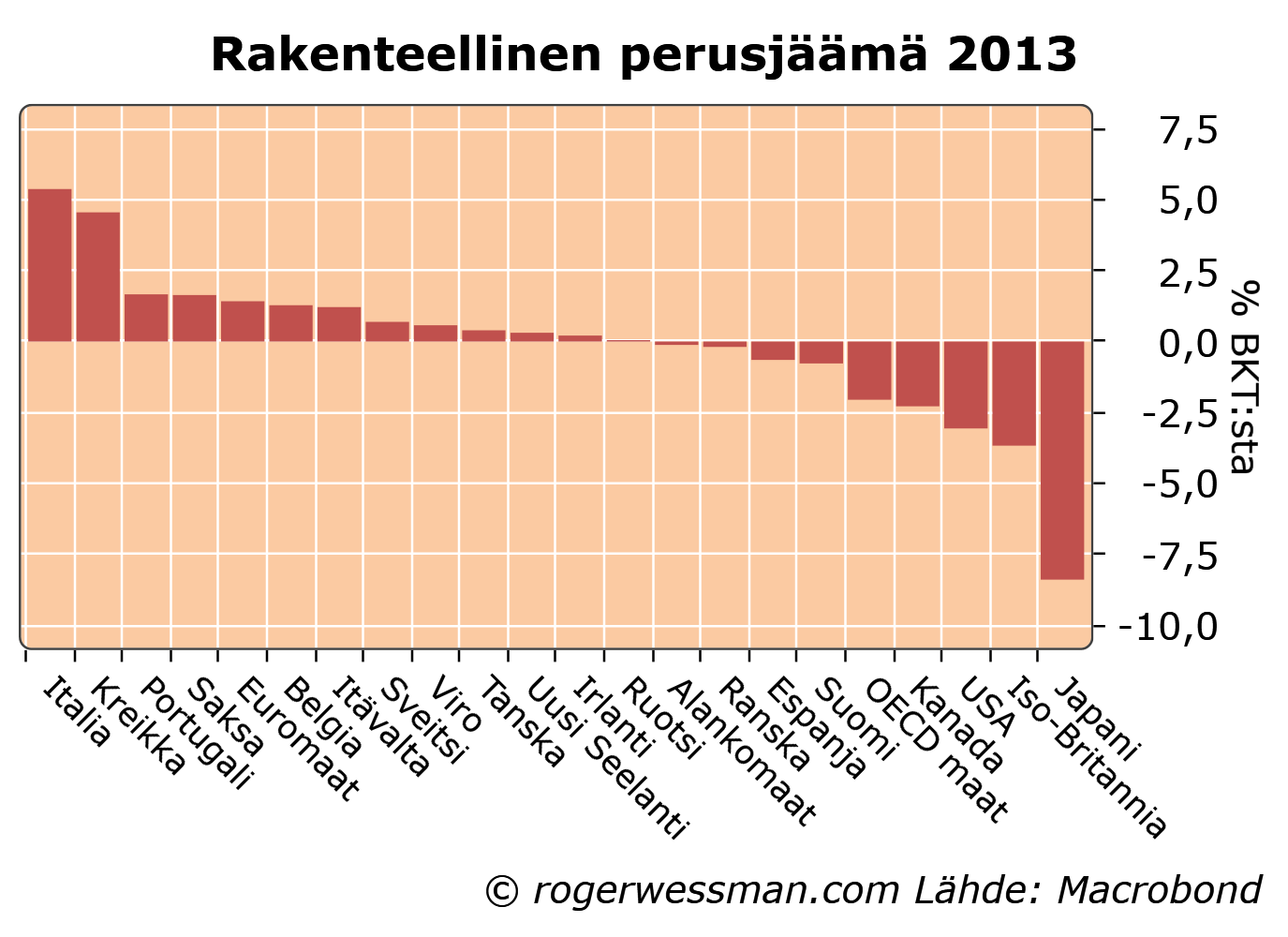

OECD:n arvioiden mukaan useimmilla Euromailla on tällä hetkellä rakenteellinen perusylijäämää. Eli jos puhdistetaan heikkojen suhdanteiden vaikutus, julkinen talous olisi ylijäämäinen ennen velanhoitomenoja. Siinä mielessä Euromaiden julkinen talous on rakenteellisesti jo turhankin hyvässä tasapainossa. Japanilla, Iso-Britannialla ja USA:lla on enemmän haasteita.

Italian ja Kreikan suuria rakenteellisia perusylijäämiä toki voidaan perustella niiden tarpeella ripeästi alentaa korkeata velkaantumistaan, ja suhteellisen korkeilla valtionlainojen koroilla.

Toki nämä lukemat kuvaavat vain nykytilannetta, eivätkä esimerkiksi huomioi vanhenevan väestön tulevaa vaikutusta alijäämiin.

Suomella julkisen sektorin rakenteellinen perusalijäämä on OECD:n mukaan alle prosentin BKT:sta. Eli heikompi kuin euromaiden keskiarvo, mutta ei erityisen hälyttävä.

Yllä mainitut Suomen lukemat sisältävät eläkerahastojen ylijäämän. Valtiontalouden perusalijäämä on parisen prosenttiyksikköä suurempi. Julkisen sektorin bruttovelan kehitykselle (mikä on velkalukema, jota yleensä tarkastellaan) valtiontalouden alijäämä on parempi indikaatio, siltä osin kun eläkerahastot eivät sijoita ylijäämiään Suomen valtionlainoihin. Toisaalta nettovelka on ehkä oleellisempi mittari, ja sen kehitykselle koko julkisen sektorin alijäämä on parempi ohjenuora.

kiitos kirjoituksestasi! Olen nykyisin itse sita mielta pitkalti, etta tarkein julkisen talouden mittari kestavyyden osalta (sic) on Net International Investment Position, koska siina on suoraan netotettu pois kansantalouden sisaiset velat ja tama on relevanttia, koska julkisen talouden velka omille veronmaksajilleen ei ole suuri ongelma. NIIP-mittari selittaa hyvin mm. Japanin tilanteen; vaikka valtiolla on paljon bruttovelkaa, NIIP on noin 60 prossaa plussalla suhteeessa BKT:hen ja Japani on nettovelkoja maailmalla. NIIPpiin voi soveltaa luonnollisesti samaa velkadynamiikan analyysia, jolloin perusjaaman yli/alijaama on analogisesti kauppataseen yli/alijaama ja kestava velkataso riippuu ulkoisen nettovelan korkotasosta ja talouskasvusta ja yliajan budjettirajoite on silloin se, etta negatiivinen NIIP pitaa kattaa tulevilla vaihtotaseen ylijaamilla. Tama mittaristo olisi minusta pitanyt ottaa Maastrichtin perustyokaluksi, koska suoraan sanottu valtion bruttovelkataso ja alijaamat ilman ulkoista nettotarkastelua antaa pahimmassa tapauksessa vaaran kuvan, kuten Japanin valtion bruttovelka noin 250 prossaa, mutta silti erittain vahva NIIP. ToivoisinRoger, etta analysoisit tata myos tulevissa kirjoituksissasi! T. Jussi

Kiitos palautteesta ja ehdotuksesta.

Olen pitkälti samaa mieltä siitä, että vaihtotase ja NIIP ovat oleellisempia mittareita kansantalouden velkaantumisesta kuin pelkkä julkisen talouden alijäämä ja velka.