Luoko luotonanto aina oman rahoituksensa?

Talletuskanta kasvaa kun pankit antavat luottoa, ja siten luovat rahaa. Luotonanto siten määrää taloudessa säästämisen, joka on vain residuaali. Kotitalouksien päätöksillä säästää tai olla säästämättä ei ole siten mitään merkitystä sille, pystytäänkö julkista tai yksityistä velanottoa ongelmitta rahoittamaan.

Yllä oleva johtopäätös on tietysti täysin posketon. Tämän puolesta voi kuitenkin esittää loogiselta tuntuva perustelu. Ilmeisesti tästä syystä tätä järjetöntä ajatusta tarmokkaasti toitotetaan (katso esimerkiksi kommenteissa tätä tai tätä).

Kuten selitin jutussa Paradoksi rahan luomisesta ja säästämisestä on aivan totta, että talletusten määrä kasvaa kun pankit myöntävät luottoa. Samalla on yhtä totta, että suurin osa talletuksista koostuu tallettajien tuloistaan säästäneestä rahasta.

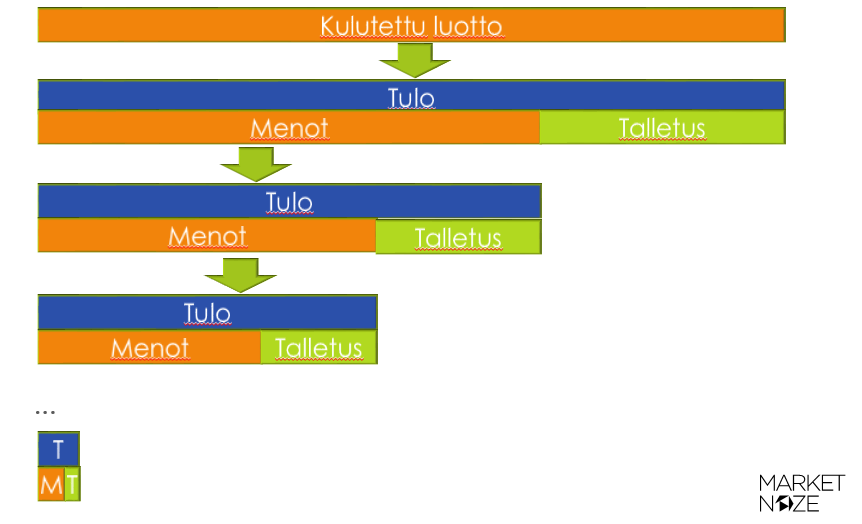

Rahat luodaan ensin luotonottajan tilille. Kun luotonottaja ostaa lainarahalla palvelun tai tuotteen se on myyjälle tulo. Se osa tuloista jota myyjä ei käytä omien menojen kattamiseen jää talletukseksi.

Kun myyjä käyttää tulojaan omien menojen kattamisen, sama raha muodostaa tulon jollekin kolmannelle taholle, joka puolestaan tallettaa osan ja käyttää osan omien menojen kattamiseen mistä koostuu tuloja vielä toisille osapuolille jne.

Yhteenlaskettuna nämä kaikki talletetut säästöt summautuvat alkuperäisen luoton määrään. (Jollei osa rahoista pidetä käteisenä tai käytetä pankkilainojen takaisinmaksuun).

Tämä ei kuitenkaan tarkoita, että kotitalouksien ja muiden toimijoiden päätöksillä säästää ei olisi merkitystä. Luottoja ei voida ongelmitta myöntää, ilman että huomioidaan säästämishalukkuus.

Talletukset toki aina kasvavat yhtä paljon kun luotonanto säästämisinnosta riippumatta. Sen sijaan se kuinka suuren osan tuloistaan osapuolet säästävät, säästämisalttius, määrää kuinka monta kertaa yksi lainattu euro keskimäärin vaihtaa käsiä, ennen kun se päätyy säästöksi pankkiin. Eli se määrää kuinka paljon talouden aktiviteetti ja tulot kasvavat kun tietty määrä luottoa myönnetään.

Tällä ei olisi merkitystä, jos talouden tuotantokapasiteetti olisi rajaton. Kasvattamalla luotonantoa kasvatettaisiin tuloja ja kulutusta. Kaikkia talouden ongelmia voitaisiin ratkaista luomalla lisää rahaa.

Talouden tuotantokapasiteetti ei ole kuitenkaan rajaton. Jos yritetään ostaa enemmän tavaroita ja palveluita kuin mitä pystytään tuottamaan, kasvanut kysyntä purkautuu inflaatioon (tai, jos hinnat ovat säänneltyjä, tavarapulaan).

Mitä korkeampi säästämisalttius on, sitä enemmän luotonantoa voidaan kasvattaa, ilman että inflaatio kiihtyy.

Mitä korkeampi säästämisalttius on, sitä enemmän luotonantoa täytyy kasvattaa, jotta taloudessa saavutettaisiin täystyöllisyys eikä ajauduttaisi deflaatiokierteeseen.

Jos keskuspankilla on tavoitteena vakaa maltillinen inflaatio, sen täytyy pitää huolen siitä, että luotonanto kasvaa juuri sopivasti.

Silloin säästämisalttius määrää luotonannon.

Lapsena opittu tarina siitä, että lainanantoa rahoitetaan säästöistä pitää paikkansa.

”Mitä korkeampi säästämisalttius on, sitä enemmän luotonantoa täytyy kasvattaa, jotta taloudessa saavutettaisiin täystyöllisyys eikä ajauduttaisi deflaatiokierteeseen.”

Mutta säästämisalttius ei ole aina vakio. Mitä jos säästämisalttius yllättäen muuttuu, mihin kasvava luotonanto silloin johtaa?

Kiitos hyvästä kysymyksestä,

Tässä todellakin keskuspankkien suuri haaste. Keskuspankkien päätökset vaikuttavat merkittävällä viiveellä talouteen. Jos ne yliarvioivat säästämisalttiuden seurauksena voi olla talouden ylikuumeneminen ja inflaation kiihtyminen, ennen kuin ne ehtivät korjata virhettään.

Virheitä ei voi välttää, koska kukaan ei pysty ennustamaan tulevaisuutta varmuudella. Jos keskuspankki inflaatioriskin minimoimiseksi varmuuden vuoksi pitää rahahanat kireällä, riski talouden taantumasta ja deflaatiosta kasvaa. Jos keskuspankki haluaa vähentää taantuman riskiä ja siksi pitää rahahanat löysänä, seurauksena on suurempi riski inflaation kiihtymisestä.

Dilemmaa ei voida ratkaista toteamalla, että ei ole väliä vaikka inflaatio jonkun verran ylittää tavoitteen – taantumaa halutaan välttää hinnalla millä hyvänsä. Tällaisella asenteella inflaatio hiljalleen riistäytyisi kädestä. Inflaation uudelleen hidastuminen vaati todennäköisesti talouskasvun notkahtamista, ehkä jopa taantumaa.

Säästäminen on investoinnin kääntöpuoli samoin kuin velka on varallisuuden kääntöpuoli pankin taseessa, näinhän Keynes opetti. Investointi edeltää säästämistä eli tulee ensin, säästämisen lisääntyminen vaikuttaa tuleviin luottopäätöksiin eli talouden laajenemiseen siten, että taantumassa kuten nyt, säästäminen yleensä lisääntyy koska ihmiset varautuvat pahempaan ja yrityksen pyrkivät pyörittämään tuotantoaan tyhjäkäynnillä eli tulevaisuuden investoinnit vähentyvät, syystä, että kysyntä ei ole riittävää. Toisaalta säästäminen on useimmille toimijoille taloudessa entistä vaikeampaa, koska rahavirrat vähenevät vähenevien luottopäätösten takia.

Inflaation pelko on aiheellista vasta täystyöllisyyden vallitessa, joten sen kortin heiluttaminen on turhaa ja tällä hetkellä sen kasvaminen jopa toivottavaa.

Kiitos kommentista TNE,

Kuten totesit, investoinnit ovat kansantaloudessa säästämisen kääntöpuoli. Siten investoinnit eivät voi edeltää säästämistä vaan toteutuneet investoinnit ja säästäminen ovat samanaikaisia, ja aina yhtä suuria.

Oletan, että kun sanot että investoinnit tulevat ensin tarkoitat kausaliteettia (syy- ja seuraussuhdetta): että investointien määrä johtuu muista tekijöistä ja toteutunut säästäminen sopeutuu investointien määrään. Jos investoinnit vilkastuvat tämä lisää talouden aktiviteettia ja toteutunut säästäminen kasvaa tulojen nousun myötä.

Tämä on kohtuullisen hyvä kuvaus nykyisestä taloustilanteesta. Yleisenä kuvauksena talouden toiminnasta käsitys, että investoinnit määräävät säästämisen on kuitenkin liian yksinkertainen.

Säästämishalukkuus vaikuttaa yleensä myös investointeihin korkojen kautta. Kasvava säästämishalukkuus kannustaa investointeja painamalla korot alaspäin.

Nykytilanteessa, kun korot ovat jo nollassa, kasvava säästäminen ei kuitenkaan enää tätä kautta voi kasvattaa investointeja.

Tähän liittyy se, että kuten mainitsit, olemme tilanteessa jossa täystyöllisyys ei vallitse. Talouden aktiviteetin lisääntyminen kasvavien investointien myötä ei siten välittömästi aiheuta inflaatiopainetta eikä tarvetta keskuspankille nostaa korkoja.

Nykytilanteessa siis säästämishalukkuus hyvin riittää investointien kasvattamiseen, ilman että inflaatio kiihtyy. Kuinka paljon investointeja voidaan kasvattaa ennen kun talous ylikuumenee, riippuu kuitenkin säästämishalukkuudesta. Mitä korkeampi säästämishalukkuus, sitä enemmän investointeja voidaan kasvattaa.

Niin siis ajallisesti investointi tulee ensin, jolloin se vasta mahdollistaa säästämisen eikä päinvastoin.

Kun investointi on tehty sen vastinparina taloudessa esiintyy samansuuruinen säästäminen.

Nyt meitä vaivaa kysynnänpuute, joita EKP:n nykytoimet eivät auta. Jatkuva kysynnänpuute saa aikaan työttömyyttä, joka edelleen vähentää luottamusta talouteen ja vähentään investointeja ja siten rahanmäärää, jolloin myös vanhoista velkojen maksuista selviämisestä tulee haastavaa. Tyypillisesti valtion finanssipolitiikan avulla taantumista selvitään, mutta nyt eurossa olemme tehneet julkisesta velkaantumisesta ongelman, tarvitsemme siis uusia koko euroalueen investointisopimuksia tai EKP voisi esimerkiksi jäädyttää valtioiden velkojen koron maksimissaan esim. 5%:tiin, jolloin pelko korkojen noususta poistuisi ja valtiot uskaltaisivat elvyttää.

Jotta jutun johtopäätös olisi mielekäs, pitäisi lainakannan muutosten seurata säästämisastetta. -90 -luvun alussa säästämisaste oli parhaimmillaan yli 10%, kun kotitalouksien velkaantuneisuus laski samaan aikaan jyrkästi. Viimeisen kymmenen vuoden aikana kotitalouksien lainakanta on tuplaantunut, mutta säästämisaste on ollut alhaisimmillaan useita vuosia nollassa tai negatiivinen. Tilastot eivät siten tue johtopäätöstä.