Aivovoimistelua euron hajottamisesta

Kirjoitin viikon Arvopaperi-kolumnissani Väyrynen, euro ja munakasongelma siitä, miksi paluu eurosta kansallisiin valuuttoihin on paljon haastavampaa kuin siirtyminen kansallisista valuutoista euroon. Paavo Väyrynen pyytää vastauksessaan minulta ja multa talousasiantuntijoilta apua haasteiden ratkaisemiseen. Valitettavasti en tiedä miten euroa voisi hajottaa, aiheuttamatta syvää talouskriisiä. Monta ehdotusta on tehty siitä, miten kirjoituksessani esitettyjä haasteita voisi ratkaista. Esimerkkinä siitä kuinka kaukana ehdotelmat ovat ongelmien ratkaisemisesta voin ottaa suomalaisen Eurothintankin ehdotus euron muuttamiseksi korivaluutaksi.

Eurothinktankin ehdotus

Eurothinktankin ehdotus ei suinkaan euron hajottamisehdotusten joukossa ole erityisen huono. Päinvastoin selkeästi ehdotuksen tekijät ovat ymmärtäneet kahta perusongelmaa siitä miten munakkaasta tehdä munia: Vaikeus päättää mitkä eurot konvertoidaan mihin valuuttaan, ja riski spekulatiivisista rahan liikkeistä aikana ennen siirtymistä kansallisiin valuuttoihin.

Esimerkiksi Väyrysen löyhästi hahmottelema suunnitelma, jossa markan kurssi olisi ensin kiinteä suhteessa euroon ja sitten devalvoitaisiin, tarjoaisi kaiken maailman valuuttaspekulanteille ilmaisen lounaan.

Eurothinktankin ehdotuksena on, että lähtökohtaisesti mitään ei konvertoida. Tällöin mitään epäselvyyttä ei voi olla siitä mitä konvertoidaan mihin valuuttaan eikä spekulaatio konvertoinnista siten voi aiheuttaa pääomaliikkeitä.

Siirtymähetkellä kaikki sopimukset, talletukset, lainat jne. säilyvät eurossa. Eurosta tulee korivaluutta, jossa jokainen kansallinen valuutta on mukana EKP:n pääoma-avaimen painolla. EKP:sta tulee currency board-tapainen instituutio, joka vaihtaa euroja kansallisesta valuutoista koostuvaan valuuttakoriin ja päinvastoin. Uuden rahan luominen siirtyy kansallisille keskuspankeille, jotka laskevat liikkeelle omaa valuuttaa.

Tämä lyhyt hahmotelma jättää kuitenkin monta kysymystä avoimeksi, joten en osaa sanoa mihin tällainen hybridijärjestelmä johtaisi. Akateemisena aivonystyröiden harjoitteluna on hauska pohtia erilaisia skenaarioita mihin tämä voisi johtaa.

Poliittinen hyväksyntä kiven takana

Ehdotelmaa on ensinnäkin epärealistinen samasta syystä kun kaikki muut suunnitelmat euron hallituksi hajottamiseksi. Sen edellytyksenä on, että kaikkien euromaiden hallitukset ovat yksimielisiä tarpeesta hajottaa euroa ja sopivat kyseisen ehdotelman toteuttamisesta.

Jokainen, joka on seurannut miten tuskaliasta päätöksenteko eurokriisin aikana on ollut suhteellisten yksinkertaisista toimista akuutin kriisin hillitsemiseksi, voi arvata minkälaisen kädenväännön takana tällaisesta täydellisestä u-käännöksestä sopiminen olisi. Ensin olisi riita euron hajottamista ehdottavien ja sen säilyttämistä puoltavien maiden välillä, ja sen jälkeen erimielisyyksiä riittäisi varmasti toteuttamistavasta. Tämän varmasti vuosikausia riitelyn aikana epävarmuus euroalueen tulevaisuudessa hermostuttaisi rahoitusmarkkinoita ja lamauttaisi taloutta.

Murskaavaa pääomapakoa

Oletetaan kuitenkin, että yhtäkkiä hallitukset hyväksyisivät Eurothinktankin suunnitelman. Ehdottajien mukaan nyt suunnitelmaa voisi rauhassa toteuttaa. Kun kerran on sovittu, että esimerkiksi mitään talletuksia ei konvertoida kansalliseen valuuttaan ei ole mitään syytä talletuspakoon.

Öh.

Ongelmana on, että siirtymän jälkeen pankeilla ei enää ole tukenaan hätärahoittajana toimivaa keskuspankkia, joka varmistaisi, että tallettajat voisivat nostaa euroja tililtään. Kansalliset keskuspankithan eivät siirtymän jälkeen euroja pysty luomaan. Eli kaikki Euroopan pankit olisivat samassa asemassa kuin kreikkalaiset pankit heinäkuussa.

Myös Eurokriisiä rauhoittanut EKP:n lupaus turvata euromaiden rahoitus siirtyisi historiaan.

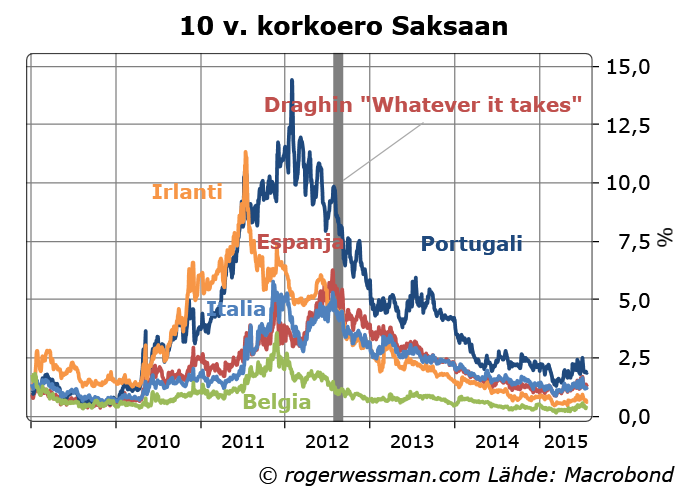

Euroalueen pankeilla ja valtioilla olisi siis siirtymän jälkeen heikompi turvaverkko kun eurokriisin huipulla, ennen Draghin lupausta tehdä kaiken mitä tarvitaan euron pelastamiseksi. Melko varmasti seurauksena olisi valtava talletuspako ainakin Etelä-Euroopan maiden pankeista heti kun siirtymästä ilmoitetaan. Myyntiaaltoa nähtäisiin syksyn 2011 tapaan kyseisten maiden valtionlainoissa, kun kyseenalaistettaisiin niiden kykyä hoitaa euromääräisiä velkojaan.

Tämä skenaario voi toteutua, vaikkei pankeilla olisi vakavaraisuusongelma tai valtioiden velka olisi kestämättömän korkea. Riittää, että tallettajat ja sijoittajat epäilevät toisten tallettajien ja sijoittajien uskoa kyseisiin pakkeihin ja valtioihin. Mikään pankki ei kestä sitä, että kaikki tallettajat samaan aikaan yrittäisivät vetää talletuksiaan, eikä mikään euroalueen valtio (Viroa lukuun ottamatta) pystyisi maksamaan kaikkia erääntyviä lainojaan jos se ei saisi uutta lainaa. Ilman hätärahoittajaa (lender of last resort) sijoittajien epäluulo voi olla itseään toteuttava. Lainantajien usko ratkaisee velkakestävyyden.

Jos Italian ja Espanja rahoitusjärjestelmän annettaisiin kaatua likviditeettikriisiin vääjäämättä seurauksena myös Ranskan ja Saksan rahoitusjärjestelmät horjuisivat. Nämäkään maat eivät pystyisi siirtymän jälkeen luomaan euroja pankkijärjestelmän tukemiseksi ja valtionvelan hoitamiseksi. Koko euroaluetta kattava jättikonkurssi häämöttäisi.

EKP:n taseen jakaminen

Tätä lopputulemaa voisi välttää jos Euroopan keskuspankki viime päivinään ennen siirtymistä rahoittaisi pääomapakoa antamalla hätärahoitusta paineessa oleville pankeille ja ostamalla valtionlainoja. Keskuspankin tase paisuisi.

EKP:lla (tarkasti ottaen Euroopan Keskuspankkijärjestelmällä, joka muodostuu EKP:sta ja kansallisista keskuspankeista) on taseessaan saatavia ennen kaikkea pankeille myönnetyistä lainoista sekä ostetuista valtionlainoista. Velka muodostuu lähinnä keskuspankin liikkeelle laskemasta rahasta; pankkien keskuspankkitalletuksista sekä seteleistä ja kolikoista.

Setelit olisivat korivaluuttasuunnitelmassa euromaiden yhteistä velkaa. Jokaisen keskuspankin täytyy sitoutua lunastamaan oman osuutensa eurosta, jos joku haluaa vaihtaa eurot valuuttakoriin kuuluviksi valuutoiksi. Eli jos joku haluaa vaihtaa 100 euron alla olevaan valuuttakoriin hän saa 25 saksalaista euroa, 20 ranskalaista euroa, vajaat 18 Italian euroa, 1,79 suomalaista euroa jne. pääoma-avaimen mukaisesti.

Siltä osin kun talletuspaon myötä rahaa on siirtynyt velkamaista rahoittajamaihin, rahoittajamaiden pankkeihin on kerääntynyt keskuspankkitalletuksia ja velkamaiden pankit ovat kasvattaneet lainanottoaan keskuspankkijärjestelmältä. Tämä heijastuu rahoittajamaiden saatavina keskuspankkijärjestelmän kautta velkamaista.

Eli kiteyttäen rahoittajamaiden keskuspankeilla on vastuita setelien lunastamiseksi pankkien talletuksina ja saatavia keskuspankkijärjestelmästä. Velkamaiden keskuspankeilla on niin ikään vastuita seteleiden lunastamisesta sekä velkaa keskuspankkijärjestelmälle ja saatavia omilta pankeiltaan.

Mitä enemmän euroseteleitä EKP on painanut kriisimaiden talletuspaon rahoittamiseksi ja mitä enemmän talletuksia on siirtynyt velkamaista rahoittajamaihin, sitä enemmän vastuista rahoittajamaiden keskuspankeilla on, ja sitä enemmän saatavia niillä on velkamaiden keskuspankeilta.

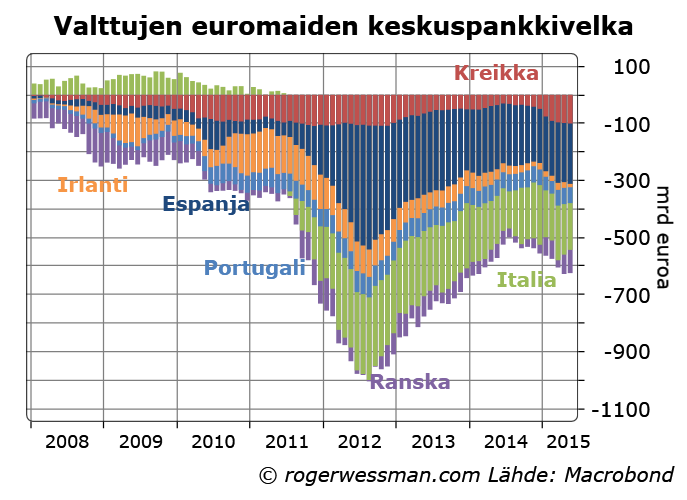

Tällä hetkellä puhutaan noin 1700 miljardin euron potista. Lukema voi ripeästi kasvaa jos pääomapako kiihtyy, ennen kun EKP sulkee rahahanoja. Selkeästi näiden velkojen selvittäminen on keskeinen kiistakysymys, kun suunnitelman toteuttamisesta keskustellaan.

Insentiivi inflatoida

Siirtymähetken tase antaa myös velkamaiden keskuspankeille selkeän syyn heikentää oman valuutan arvoa. Ensinnäkin oman valuutan heikkeneminen suoraan vähentää euro-seteleiden lunastamisvelvoitteen arvoa. Lisäksi se heikentää eurokorin arvoa, ja siten velkaa muille keskuspankeille.

Toki inflaatiolla on kustannuksensa. Kustannus olisi kuitenkin pieni, jos hintojen lasku tapahtuu kertarysäyksenä kun siirrytään kansalliseen valuuttaan, ja sen jälkeen pidetään rahan arvo vakaana.

Jos minä olisin Italian keskuspankin johtaja, seuraava suunnitelma olisi varsin houkutteleva. Ilmoittaisin, että keskuspankki laskee liikkeelle oman valuutan siten, että jokainen saa vuoden aikana vaihtaa yhtä euroa sataan uuteen italialaiseen euroon, liiraan. Sen jälkeen keskuspankki noudattaisi kahden prosentin inflaatiotavoitetta ja antaisi liiran kellua.

Eli käytännössä ilmoitus olisi, että kun liira otetaan käyttöön maksuvälineenä niin kaikkiin euromääräisiin hintoihin ja palkkoihin vaan lisätään kaski nollaa. Reaalisesti mikään ei muuttuisi Italiassa, jokaisella hinnalla ja palkalla olisi sama euroarvo. Talletusten ostovoima säilyisi.

Eurokoriin kuuluvan Italian euron arvo kuitenkin romahtaisi yhteen sadasosaan. Tämän myötä euro heikkenisi lähes 18 prosenttia kaikkia muita kansallisia valuuttoja vastaan. Käytännössä Italia tekisi siten 18 prosentin devalvaation. Velkamaiden keskuspankkien velka rahoittajamaiden keskuspankeille laskisi saman verran.

Muissa euromaissa tämän tempun jälkeen euromääräisten talletusten ja muiden saatavien, sekä tietysti velkojen, arvo romahtaisi 18 prosentilla suhteessa kansallisessa valuutassa oleviin palkkoihin ja hintoihin.

Lopputulemaa mahdotonta ennustaa

Näin räikeätä temppua Italialaiset ehkä eivät uskaltaisi tehdä. Jotain sääntöä voidaan varmasti keksiä, tämän ehkäisemiseksi. Samansuuntainen vaikutus saadaan kuitenkin pelkällä 50 prosentin liiran romahduksella. Ja jos Italian lisäksi muut velkamaat tekevät saman, vaikutus voisi olla vielä suurempi.

Jotta voitaisiin hahmottaa vaikutusta pitäisi vielä miettiä, mikä olisi rahoittajamaiden optimaalinen reaktiom ja miten odotukset rahoittajamaiden käyttäytymisestä vaikuttavat velkamaiden päätöksiin. Pitäisi myös pohtia miten sijoittajat ennen siirtymää käyttäytyvät, kun ne ennakoivat kansallisten keskuspankkien tulevaa politiikkaa jne.

Ainakin minun on mahdoton sanoa mitä kaiken tämän seurauksena olisi. Suuri sotku lienee aika varma.

Tässä hyvä vastaus Wessmannin Arvopaperin kolumniin parin päivän takaa.

https://tyhmyri.wordpress.com/2015/07/28/wessman-euroero-ja-munakkaan-ongelma-unohtakaamme-vaihtoehtoiskustannukset/

Hei, olet tehnyt hyvää työtä EuroThinkTankin korieuron eli ECUXIT:in analysoinnissa. Pikareagointina pari pointtia:

1) Poliittinen mahdottomuus

Juu. Onko eurojärjestelmän ongelmiin poliittisesti helppoja ratkaisuja? Ei ole. Eipä se euromaiden liittovaltiokaaan maistu, eikä valtioiden pankkijärjestelmän sulkeminen Kreikan tyyliin lähes kokonaan sekään näytä olevan kovin hieno juttu. Tässäkin mallissa on ongelmia. Hyvänä puolena kaikki ottavat valuuttakorin samaan aikaan käyttöön samoin periaattein, jolloin välistäveto minimoituu. Verrattuna esim. Grillon hahmottelemaan Italian yksipuoliseen euroeroon Lex Monetaella yksipuolisine eurojen liiroihin vaihtamisineen, tässä on kuitenkin esim. Saksalla paljon voitettavaa.

2) Suunnitelman aiheuttama eurojen siirto heikoista maista vahvoihin

Olet oikeassa että väitteeme siitä että spekulatiiviset liikkeet olisivat pieniä on hiukan liian vahva oletus. Kuitenkin, nytkin esim. Kreikasta olisi tulossa lähes rajattomalla paineella euroja ulos muihin euromaihin ja seteleihin, jos valuuttakontrollit poistettaisiin. 1:1 eurojen arvo eri euormaiden kesken on sekin erittäin vahva insentiivi eurojen vellomiselle eurosysteemissä. Jos eurojen arvo onkin nyt koripohjainen ja terveempi, väitän että paine siirroille on jopa pienempi kuin nyt. Jos tämä oletus olisi kuitenin liian vahva, voihan korieuroilmoituksen jälkeen laittaa väliaikaiset pääomarajoitukset päälle, jos haluaa oikein varman päälle pelata.

3) EKP:n ja kansallisten keskuspankkien rooli

Suunnitelmassamme EKP:n luontevin rooli kaksoisvaluuttatilanteessa on tukea europankkeja ja eurosysteemiä siirtymäajan ajan ja jatkossakin. Parhaiten tämä onnistuu muuttamalla EKP EMF:ksi eli IMF:n euromaiden keskiseksi vastineeksi. Alkuvaiheessa ei olisi mitään syytä poistaa EKP:lta sen rajatonta tukea ja kykyä luoda uusia euroja. (Olet oikeassa että Euron tulevaisuus-kirjassa kirjoitimme hiukan töksähtäen että luontikyky loppuu heti).

Lisäksi kansallinen keskuspankki voi nyt rajattomasti luoda paikallista valuutta, jolla tukea ja pääomittaa pankkeja.

Lopulta, jos pankkeja kaatuu niin siitten kaatuu. Aina voi tehdä Islannit ja aloittaa rauhassa jopa osittaisten pääomakontrollien takaa nousun.

4) TARGET2, eurojärjestelmän epätasapaino ja eurosetelit

Tässä olet oikeassa että TARGET2-saldot ovat aivan vinossa: Saksa, Luxemburg ja Hollanti ovat sallineet/joutuneet ottamaan saamissaldoa muiden euromaiden keskuspankkien suhteen. Hahmotelmassamme voitaisiin jättää nämä saldot sellaisenaan pystyyn esim. reservinä Saksalle ja vastuuna Ranskalle, mikä olisi kyllä mielestäni turhan reipas lahja Saksalle ja riippa muille euromaille. Jenkeissä nuori FED 1930-luvulla ratkaisi vastaavan ongelman pakottamalla 12 alue-FED:iä nollaamaan keskinäiset saldonsa tai kuten sitä kauniisti kutsuttiin ”diskontaamaan ne”. Tämäkin olisi mahdollinen ratkaisu ja näiden kahden ääripään väliltä löytynee poliittinen kompromissi.

Euroseteleitä on kymmeniä miljardeja, ja kuten sanot, ne ovat epätasapainoisesti jakautuneet. Kuitenkin käteisen osuus koko M3:sta on hyvin pieni. En pidä tätä kovin suurena ongelmana. Parempi ne on minusta pitää euroseteleinä kuin esim. leimata kaksoisvaluutaksi, joka mielestäni ärsyttäisi ihmisiä turhaan.

5) Kansallinen insentiivi hyperinflaatioon

Teet mielestäni aika rajun hypoteettisen oletuksen. Italiassa esim. valtiovelka on pitkälti italialaisten hallussa. Eipä velan omistajilla olisi iloa tuosta skenaariosta, vaikka velalliset siitä riemuitsivatkin. Systeemin etu kyllä on kieltämättä se että kansallisesti voidaan rahapolitiikalla korjata vinoutuneet kustannusrakenteet ja osittain velkaantumisetkin. Sehän on hyvä juttu, joka ei toteudu nykyeurossa.

Kyselen mm. Tuomas Maliselta lisää mielipiteitä, mutta suurkiitos keskustelun avaamisesta!

”Tällä hetkellä puhutaan noin 1700 miljardin euron potista.” Varmaan viittaa yllä olevaan kuvioon, jossa näyttäisi olevan 700 miljardia euroa negatiivista saldoa TARGET2:ssa näiden valittujen maiden joukossa? Onko kirjoitusvirhe?

Negatiivista saldoa vastaa lähinnä vientivetoisten euromaiden (Saksa, Hollanti, Luxemburg) ylijäämä, joten saldo korreloi vahvasti merkantilismin asteen kanssa. Kyseessä on siis symmetrinen ongelma joka on jo olemassa. Sille pitää löytää joka tapauksessa jonkinlainen ratkaisu. Eurokorissa sellainen on pakko neuvotella, nyt leikitään että asialla ei ole kiirettä, antaa vain saldojen juosta….

Yksittäisten euromaiden TARGET2-saldot vaihtelevat yli ajan ja Suomikin oli vuoden 2012 kesäkuussa 72 mrd € saamapuolella (nyt 22 miljardia saamispuolella). EuroCrisisMonitor pitää kuukausitasolla hienoa tilastoa muuten:

http://www.eurocrisismonitor.com/

Wessmanin kertoma mahdollinen pankkien välinen liikenne ja siitä seuraavat mekanistiset ongelmat ja rahapoliittiset reaktiot ovat myrsky vesilasissa, eikä kosketa reaalitaloutta jos niin halutaan. Wessman kirjoittaa nykyisestä rahan hallinnollisesta järjestelmästä, joka voi toki noin reagoida. Linkki reaalitalouteen tulee vain jos yleinen kuluttajien luottamus häiriintyy prosessissa. Rinnakaisvaluuttaan siirryttäessä päätetään vain mitkä ”luvut” muuttavat yksikköä ja mikä säilyy eurona. Pääomia kontrolloidaan hetken jotta epätietoisuus hälvenee, ja oikeudessa katsotaan sitten menikö valuutan vahdot missäkin oikein. Prosessiin liittyy käytännössä vain poliittinen riski, joka on toki hyvin suuri. Eroajaa kampitetaan varmasti. Ecuxit olisi osoitus yhteisymmärryksestä ja euromaiden pelastus. Vaikka Wessman kauheimmat skenaariotkin päästettäisiin toteutumaan, ei se ole mitään euron aiheuttamien reaalitalouden tappioiden rinnalla. Raha on vain ykkösiä ja nollia tietokoneen muistissa. Jos niistä aiheutuu hallaa kansantaloudelle, on niitä hallinnoimaan päästetty täysin ammattitaidotonta väkeä.

…täytyy tähän lisätä vielä eräs ennakkoehto joka on olellinen. Uuteen valuuttaan siirryttäessä muuttuu valtion talouden rahoitus tietenkin funtionaaliseksi eli keskuspankkirahoitteiseksi. Keskuspankkirahoituksen kieltäminen euroopan talousaluetta rakennettaessa on ollut täydellinen kömmähdys ja osoitus rahatalouden mekaniikan ymmärryksen puutteesta. Tästä ideologisesta sudenkuopasta on kiivettävä pois.

Aivan julmetun monimutkainen tuo eurokorihärpäke.

Valmistellaan kaikki järjestelmät kuntoon, että voimme ottaa markan maksuvälineeksi.

Viikonlopulla kerrotaan, että eurot muuttuivat markoiksi 1:1 ja maantaina pankeista saa markkoja, eikä euroja. (ensin vain bitteinä…)

Suomen valtion, kuntien (velkakirjat) ja suomalaisista pankeista lainatut rahat maksetaan nyt markoissa, eikä euroissa.

Kaikkien suomalaisten pankkien taseet siirretään EKP:sta Suomen keskuspankin taseisiin markkoina. Suomi leikkaa itsensä irti EKP:sta nips ja naps. Pankkien keksinäiset lainat EKP:ssa voidaan hoitaa vielä euroissa, mutta ei niitä ihan hirveästi ole, eikä markan pitäisi juuri devalvoituakaan, niin ei haittaa.

Tietysti menee pari viikkoa, että saadaan ulkomaailmaan yhteys ja valuutalla kauppa käyntiin, mutta näin tämä lyhykäisyydessään kävisi varsin näppärästi.

Mikäli pankkipako alkaa ennen tätä, niin pankit vain kylmästi kiinni hetkeksi ja pääomarajoitukset käyttöön. Jengin pitää veroja kuitenkin jatkoissa markoissa maksaa, niin kyllä ne massit sieltä lopulta palautavat, kuten kävi Venäjälläkin Tammikuussa, kun tuli veronmaksun aika, niin ei voinut veroja maksaa frangeissa tai dollareissa, vaan piti ruplia ostaa…

Kaikessa hiljaisuudessa olisi hyvä valmistella nämä kaikki asiat, että Saksakin ymmärtäisi, että ei ole senkään edun mukaista ylijäämämaana tehdä kaikkia duuneja, sillä velkoja ei makseta heille takaisin täysimääräisinä, sillä Saksan markka (euro) on paljon vahvempi kuin monen muun euromaan.

Jos joku alkaa kettuilemaan, että haluaa velkakirjansa euroina, niin armeija vie kaverin nurkan taakse ja osoittaa RK:lla takaraivoon sen aikaa, että alkaa kakka hakata housuun. Tällaisia tilanteita varten meillä on armeija, ettei kaiken maailman kukkakepit ala hyppiä silmille. Paul Singerin kaltaiset nilkit tosin voivat koitua ongelmaksi, mutta sinne saman nurkan taakse, kun mennään, niin homma hoituu kyllä. Tämän Singer on mm. Argentiinan kauhu ja syy miksi Argentiina on ”maksukyvytön”. Lisää täällä… http://www.gregpalast.com/the-vulture-chewing-argentinas-living-corpse/

Mikä tässä on niin vaikeaa?

Ei tätä tarvitse käyttää, jos Saksa ymmärtää, että se ainakin 2 % inflaatio tulee tavoittaa, että velkojen maksu helpottuu niissä maissa, joissa on liian vahva euro parhaillaan. Koko euroalue voisi keskittyä kotimaiseen kysyntään, sillä olemme muuhun maailmaan verrattuna ylijäämäisiä ja velkojia, joten muut voisi välillä tehdä meille jotain ja me ostaisimme kaikkea mukavaa pientä, kun kotimainen kysyntä on polkaistu valtion kulutuksella käyntiin.

Itse ehdottaisin, että euroalueelle perustetaan yhteinen valtiovarainministeriö, joka saa keskuspankilta massia X määrän ja jakaa tämän väkilukuun suhteutettuna eri maihin. ylivelkaantuneet maat voivat maksella velkojaa näillä rahoilla ja ne jotka ovat hoitaneet taloutta hyvin rakentaa vaikka jotain kaunista, sillä kaikki nykyajan rakennukset ovat aivan helvetin rumia. Ei haittaa vaikka maksaa, sillä keskuspankki pystyy näppäimistöä hakkaamalla tahkoamaan niin paljon rahaa kuin haluaa.

Valtion kulutus vain tuppaa johtamaan täystyöllisyyteen ja velkojien voittojen pienemiseen korkeampien työntekijöiden palkkojen takia, jonka vuoksi nollainflaatio on suotuisaa velkojille, niin kauan kuin joku jossain pystyy ostamaan velkojien tuotteita. Kun kaikki kuristavat, niin käy kuten kultakannassa ennen ensimmäistä maailmansotaa ja kuppi menee jollain nurin, kun kotimaisen suosion säilyttämiseksi syypäitä tulee hakea muualta ja mikäs on mukavapaa kuin päräyttää pahan olon tuottajan polla tuhannen pi#¤un päreiksi, niin oma olo helpottuu kummasti. Ainut vain, että vika ei ollut tässä kaverissa, vaan tyhmässä fiskaalipolitiikassa ja järjettömässä kuristuksessa, kun resursseja olisi, mutta kultaa ei, niin ei voi resurssejakaan käyttää. FIAT-rahassa tämän ei pitäisi olla madollista, mutta euro on satua ihmeellisempää.

Ei ole mielestäni kauhean vaikeaa tämä markkaan siirtyminen, mutta haluasiin käyttää sitä vain kiristyvälineenä, jos ei ne saakelin hyperinflaatiotraumaiset merkantalistit siellä Saksassa suostu tekemään jotain Euroopan hyväksi. Valuuttakorilla voidaan heitellä vesilintuja minun mielestäni. Siirtymäajat ovat vellipepuille.

Suomi voisi ehkä irrottautua eurosta jotenkin tuolla tavalla (armeijaa en ottaisi kyllä mukaan). Kaikki olisi ehdottomasti pidettävä salassa ja jonkin aikaa ihmisten olisi käytettävä vain kortteja markoilla maksuun, kunnes uudet markkasetelit ja -kolikot saataisiin liikenteeseen. Mutta vaarana on, että jos operaatio onnistuu, aletaan spekuloimaan, että mikä valtio irtautuu seuraavaksi? Se johtaa juuri tuollaisiin talletuspakoihin ja uuteen eurokriisiin kuten Roger yllä esittää ja mikä nähtiin 2011-2012. Ja jos koko euroalue hajoaa tämän kriisin vuoksi, ei ole k**essa vain muut ex-euroalueen maat vaan myös me ja kaikki – tällä planeetalla ihan kaikki. (Ks. kommenttini alla.)

Mutta jos Saksa ymmärtäisi luopua hyperinflaatiotraumastaan, niin homma olisi sillä hoidettu. Totesit aivan oikein.

Armeijan toin siihen lähinnä kontrastiksi sille, että jengi luulee meidän olevan markkinoiden armoilla, mutta en usko markkinoiden saavaan useampaa sataa miestä mutkien kanssa matkaan. Armeijalla hoidetaan hommat pakolla, jos ei hyvällä mene läpi, mutta se oli vähän lesoilua, joten sitä tuskin tarvitaan. Itse olen maagisen dialektiikan ja diplomatian puolella.

En jaksa uudestaan lukea Rogerin juttua, mutta kai siinä mainittiin, että kun joku maa irtoaa eurosta, niin massit valuvat Saksalaisiin pankkeihin, sillä Saksan euro on paljon vahvempi kuin esim. Eestin tai Slovenian.

Sitten olisi vain pakko laittaa liinat kiinni ja pääomarajoitukset käyntiin, vaikka ei talletuspako huono asia välttämättä olisi muille kuin pankeille, sillä jos siirrytään omaan valuuttaan, niin eurot palaavat takaisin kotiin, kun tarvitsee veroja maksella, joka luo kysyntää omalle valuutalle.

Haluaisin kuitenkin muistuttaa, että tämä kaikki tehdään vain sen varalta, että Schauble ja muut ikävät ihmiset eivät suostu fiskaalipolitiikan yhtenäistämiseen ja elvyttävään talouspolitiikkaan, jota varten luotaiisiin oma virasto euroalueelle, joka vain luo rahaa ja jakaa kansoille. Vähän samalla tavalla kuin mutsi ja faija antaa kuukausirahaa muksuna.

Todellakin hyvä pohdinta Eurothinkthankin ehdotuksen vaikutuksista. Se on vain aika akateeminen, joten luulen, että keskivertolukijan on vaikea pysyä kärryillä, mitä missäkin kohtaa tapahtuu. Minullakin on.

Joka tapauksessa lienee selvää kaksi asiaa: (1) euro oli alunperin huono ajatus ja (2) euron purkaminen on käsittämättömän vaikea toimenpide toteuttaa romauttamatta Euroopan taloutta, ja (tämä ei ehkä ole niin selvää) minun mielestäni koko maailmantaloutta. Omaa mielipidettäni perustelen sillä, että onhan euroalue BKT:llä mitattuna (sekä nimellisesti että ostovoimallisesti) maailman kolmanneksi suurin valuutta-alue dollari- ja yuan-alueiden jälkeen ja EU yhtenä kokonaisuutena laskettuna BKT:llä mitattuna (sekä nimellisesti että ostovoimallisesti) maailman suurin talous. Toki maailmantalouden saa rakennettua uudestaankin, mutta en lähtisi silti sille tielle.

Tietenkin voi argumentoida, että romahtihan Neuvostoliiton rupla-aluekin, joka silloin oli maailman toiseksi suurin, eikä maailmantalous romahtanut samalla. Mutta rupla-aluepa ei ollut samalla tavalla kiinnittynyt muuhun maailmantalouteen kuin euroalue. Euroalue ei ole kommunistinen suunnitelmatalous ja se käy melkein saman verran kauppaa muun maailman kanssa kuin kaksi isointa valuutta-aluettakin (kokoonsa nähden enemmänkin).

Ja jos katsoo, minkälainen kaaos seurasi Neuvostoliiton hajoamista Neuvostoliiton seuraajavaltioissa, niin voi arvella, mitä euroalueen hajoamisesta seuraisi euroalueen seuraajavaluuttojen alueille. Nimellisesti (ei tietenkään ostovoimallisesti, siis PPP) laskien vuonna 1992 Venäjän BKT oli pienempi kuin Suomen! (Korjatkaa, jos olen väärässä – en muista lähdettä.) Meillä oli melko ”vahva markka” vielä vuoden 1991 devalvaationkin jälkeen, ja vasta vuoden lopussa se päästettiin kellumaan. Rupla sen sijaan oli täysin arvoton hyvin pian Neuvostoliiton lakattua olemasta 25.12.1991, joten ei ollut mikään ihme että naapuri-Suomenkin talous ajautui sen viimeisimmän kuluneen 100 vuoden toiseksi syvimpään talouskriisiin (syvin oli tietenkin sisällissotamme).

Luulen, että euron hajotessa kävisi vähän samoin; totaalinen taloudellinen sekasorto, joka toimisi samoin kuin Neuvostoliiton tapauksessa hajottaen sisäisen ja lähimpien kauppakumppaniemme talouden, mutta tässä tapauksessa ei vain pienen Suomen tapaisten talouksien (eli analogisesti kokoja ja läheisyyttä verraten mm. Ruotsin, Norjan, Sveitsin ja jopa Britannian), vaan itseääntoistavana noidankehänä kaikkien olennaisten kauppakumppaniemme talouden – mikä tarkoittaa koko maailmaa.

Joskus esitän tällaisen vertauksen, ja teen sen nytkin: kun rakensimme euron, lähdimme Kolumbuksen lailla kiertämään maapalloa ja etsimään Intiaa. Olemme vain nyt niin kaukana valtamerellä, että ruoka ja juoma ei riitä kotimatkaan. Eli ellemme löydä jotain saarta tai peräti mannerta, jolta saamme ainakin vähän tai enemmän lisää tarvikkeita, kuolemme. Jos palaamme takaisin, kuolemme. Koko matka oli alun perin tyhmä idea. Mutta me emme voi muuta kuin jatkaa, jos haluamme pysyä hengissä, ja toivoa. Valitettavasti.

Mutta yksi positiivinen kommentti kaiken tämän negatiivisen pessimismin jälkeen: Kolumbukselle kävi lopulta hyvin!

Timo, vertaaminen NL:n romahdukseen on täysin tarpeeton. NL:n romahdus tapahtui reaalitalouden ”tuotantokoneessa”. Vilja myytiin maailman markkinoille tulevien ”oligarkien” toimesta samalla kun Moskovassa nähtiin nälkää. Järjestelmä joka huolehti tuotannosta ja tuotannon jakamisesta romahti tehottoman järjestelmän ja kyvyttömän johdon takia.

Meillä ”tuotantokone” on huippukunnossa (vielä), eikä ole mitään syytä tehdä oletusta reaalitalouden romahduksesta. Rinnakkaisvaluuttaan siirtymisessä puhutaan täysin virtuaalisesta prosessista, joka tapahtuu bittiavaruudessa. Toki prosesissa on häviäjiä, ja he vastustavat muutosta suurella rahalla ja luovat uhkakuvia. Uhkakuvat ovat pelkkää mielikuvataistelua.

Reaalitalouden romahtamiseen tarvitaan reaalitalouden uhkakuvia. Esimerkiksi kysynnän romahdus, joka voidaan toki saada aikaan maalailemalla ihmisten mieliin uhka tulojen tai säästöjen menetyksestä tai velkojen paisumisesta. Tämä on täysin poliitikkojen käsissä. Halutaanko Euroopan talous nousuun nyt, jatketaanko kiristystä kunnes ”tuotantokone” on aivan rappiolla ja tehdään todella sotkuinen ja riitainen valuuttakaaos.

Ihan vain menneiden muisteluiksi haluaisin tuoda esiin, että viimeinen niitti Neuvostoliiton arkkuun oli öljyn halpa hinta, joka sitten saattoi johtaa siihen, että viljaakin piti myydä ympäri palloa, että saatiin tuotua jotain, mitä ei itse osattu rakentaa. Nyt on hieman sama tilanne käynnissä ja Venäjä tulee kyntämään syvällä, jos öljyn hinta ei nouse. Jouluna Putin jutteli, että 2015 Q3:lla öljy lähtee nousuun, mutta nyt se on monien mukaan siirtynyt ainakin Q1:lle. Ei sen puoleen, itse ainakin tankkaan kaikkea öljyyn liittyvää tässä pikku hiljaa tankkiin ja luotan, että öljy-yhtiöiden CAPEXin karsiminen +200 miljardilla alkaa näkymään viimeistään vuoden päästä. 😉

https://en.wikipedia.org/wiki/1980s_oil_glut

Pointtini olikin melko lailla sama kuin sinulla, Pasi, että NL:n romahdus ei ollut niin iso juttu (taloudellisesti, sotilaallisuus on sitten aivan eri asia), koska kyseessä ei ollut toimiva markkinatalous. Meillä on sellainen. Siksi euroalueen kaaottinen romahdus olisi paljon isompi isku maailmantaloudelle kuin NL:n aikoinaan.

Toki JOS euroalue saataisiin hajotettua ilman uhkakuvia, spekulaatioita uhkakuvista ja itseään tehostavia noidankehiä, pelkoa, pääomapakoja jne. niin silloin euroalueen tuotantokone voisi pysyä käynnissä eikä tarvittaisi kaaosta. En vain pysty uskomaan sellaiseen mahdollisuuteen. Eikä mielikuvat todellakaan ole kovinkaan paljon poliitikkojen käsissä; tämän näimme Kreikassa ihan vasta. Kokon ajan vannotettiin, että saadaan hyvä sopimus, pankkeja ei suljeta jne ja lopulta pankit sitten suljettiin ja poliitikkojen oli pakko hyväksyä sopimus, joka oli nähdäkseni huonompi kuin se, minkä kansa hylkäsi äänestyksessä.

Kiitos kaikista hyvistä kommenteista,

Andy,

Tyhmyri on tietysti oikeassa siitä, että päätöksenteossa pitäisi verrata euron hajottamisen aiheuttamia kustannuksia euron säilyttämisen aiheuttamiin kustannuksiin. Etenkin euron hajottamisen kustannuksia on vaikea arvioida, joten kustannusten vertailu on hyviin pitkälle arvailujen varassa. On todellakin hyvin mahdollista, kuten totesin kolumnissani, että hajottaminen on pitkällä tähtäimellä parempi ratkaisu. Euroeron puoltaminen ei siten ole mielestäni järjetöntä.

Oma arvioni on kuitenkin, että euron hajottamisen välittömät kustannukset ovat niin suuria ja sen tuomat hyödyt niin kaukaisia ja epävarmoja, että en uskalla sitä suositella, vaan pikemmin pyrkisin tekemään eurosta mahdollisimman toimiva. Mieluummin yritetään vääntää kättä tunnetun pirun kanssa, kun antaa koko järjestelmän romahtaa ja toivoa, että raunioista nousee parempi järjestelmä.

Pahimmassa tapauksessa tapahtuu kuten Kreikassa. Otetaan euroeroon liukumisen aiheuttamia kustannuksia ja lamautetaan rahoitusjärjestelmää, ja siten viime hetkellä peräännytään kuilun partaalla ja pysytään (ainakin toistaiseksi) eurossa.

Sami,

Kuten kirjoitin, en pidä eurokoriratkaisua erityisen huonona. Pointtini, on että kaikki tavat hajottaa euroa ovat ongelmallisia.

Kreikan pankkijärjestelmän viime kuukauden täydellinen jäätyminen ja sitä edeltävä pääomapakohan liittyy nimenomaan pelkoon siitä, että maa ei pysy eurojärjestelmässä – eikä sillä tällä hetkellä ole hätärahoittajan antamaa turvaa. Koriratkaisulla tämä tilanne koskisi kaikkia maita, joten en ymmärrä miten paine siirroille voisi olla pienempi.

Toki malli muuttuu, jos EKP:llä oli toisenlainen rooli. Tämä herättää monta uutta kysymystä. Olisiko EKP:llä edelleen oikeus luoda euroja, ja siten epäsuorasti mahdollisuus luoda D-markkojakin? Mihin tähän voisi johtaa on toisen aivovoimistelun aihe.

Paikallisen valuutan luontioikeus ei auta pankkeja ja valtioita hoitamaan euromääräisiä velkoja. Toki pankkijärjestelmää voidaan rakentaa uudelleen romahduksen jälkeen paikallisen valuutan varaan.

Ei toki euroalueen rahoitusjärjestelmän täydellinen romahtaminen ole maailman loppu. Uuden finanssikriisin aiheuttamista pitäisin kuitenkin merkittävänä haitallisena sivuvaikutuksena.

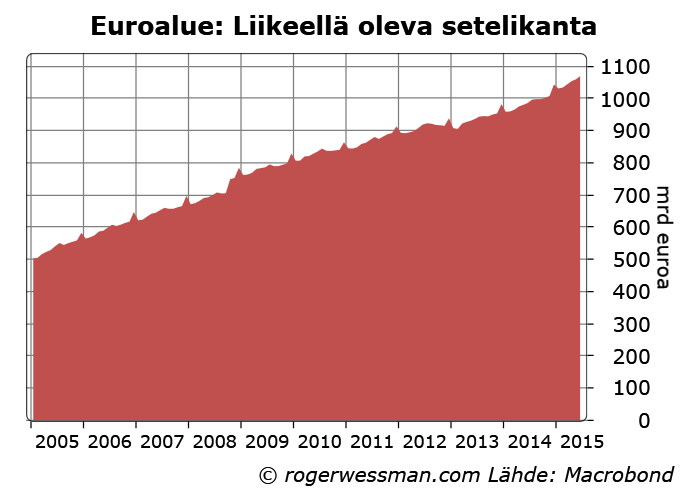

Liikkeellä olevia seteleitä ei ole ainoastaan kymmeniä miljardeja vaan viime viikolla 1052 miljardia. Voit tarkistaa lukeman EKP:n taseesta https://www.ecb.europa.eu/press/pr/wfs/2015/html/fs150728.fi.html.

Jos miettii italialaisia maan valtion velkojen omistajia niin mainitsemillani liira-tempulla olisi sama vaikutus kun valuutan 18 prosentin devalvaatiolla. Velka ei lähtökohtaisesti muuttuisi, suhteessa palkkoihin tai hintoihin Italiassa.

1700 miljardin arvioimani jäljellä oleva tase perustuu Target 2-saataviin sekä liikkeellä olevien seteleiden määrään, eikä siten ole kirjoitusvirhe.

Target 2-saldot kuten toteatkin vaihtelevat paljon ajan myötä, ja heijastavat ensi sijassa huolia euroalueen vakaudesta. On kaikki syy olettaa, että ongelma kasvaisi valtavasti, jos euroa alettaisiin hajottamaan.

Pasi,

Rahoitusmarkkinoiden jäätymisellä ei ole vaikutusta reaalitalouteen? Millä planeetalla olet oleskellut viimeiset 10 vuotta.

Euroopan Selassie,

Pankit kiinni hetkeksi pääomapaon hallitsemiseksi? Ehkä tämä toimisi jos olisit Suomen keisari, ja voisit salassa valmistella viikonlopulla tapahtuvaa valuutan vaihtoa. Demokraattisessa yhteiskunnassa siirtymää pitää edeltää avoin keskustelu, jossa vähitellen mielipiteet kääntyvät euroeron puoleen ja eduskunta hyväksyy tarvittavat lakimuutokset.

On siten kaikki syy varautua rahoitusjärjestelmän pidempiaikaiseen hyytymiseen prosessin aikana. Toki kun on saatu aikaan tarpeeksi syvä kriisi, välttämättömiä hätäratkaisuja Kreikan tapaan voidaan saada nopeasti hyväksyttyä eduskunnassa.

Timo,

Hyvä lisäys, että jos Suomi suunnitelle eurosta eroamista meidän on syytä huomioida miten se vaikuttaa koko euroalueen vakaudelle.

Keskustelu eurothinktankin ehdotuksesta on todellakin akateeminen, siitä syystä otsikkokin aivovoimistelusta.

Roger, hyvä kun huomautit Selassielle, että tässä pitää toimia demokratian sääntöjen mukaan. Koska eurosta irtoaminen rikkoo Sopimusta Euroopan unionista / Maastrichtin sopimusta, eurosta eroavan valtion on erottava myös EU:sta. Suomen Perustuslain 1 § sanoo, että Suomin on Euroopan Unionin jäsen, joten Perustulakia on muutettava, ja salamannopeasti. Eli Perustuslain 73 § mukaan muutos on julistettava kiireelliseksi eduskunna 5/6 enemmistöllä (n. 83%) ja sitten hyväksyttävä 2/3 enemmistöllä (n. 67%). Ja tämä kaikkien valikuntakäsittelyjen jälkeen. Miten estetään spekulantteja toimimasta tänä aikana?

Kiitoksia vastauksesta ja kehuista. Juuri tällaista hiovaa keskustelua tarvitaan että ECUXIT-malli saadaan toimintakuntoon ja julkaistua 😉

1700€m on siis kumulatiivisen setelistön ja velkapuolen TARGET2-saldojen summa, eli tuossa mielessä ei siis ”virhe”.

TARGET2 – poimit mädät rusinat eli velkamaat, et lainaajamaat. Ei ole loogista. Nettoefekti nolla

Kuten sanoin aiemmin TARGET2 on nettona nolla nytkin ja tuo 700 m€ on jo nyt ongelma. Ei korieuro sitä mihinkään muuta, Saksasta on valunut muihin euromaihin satoja miljardeja euron 1:1 kytkennän ja TARGET2-systeemin huonon rakenteen vuoksi. Suomelle TARGET2 ei ole ongelma koska olemme lievästi saamapuolella ja menossa kohti nollaa.

Setelistö ei siltikään ole suuri ongelma vaikka onkin 1000mrd.

Totta. Kuitenkin biljoonan euron kumulatiivinen setelistö on siis kymmeniä miljardeja per euromaa, suurissa euromaissa on sitten laatikon pohjalla luokkaa satakin miljardia. Se on kuitenkin pieni murto-osa esim. eurojärjestelmän finanssi-instituutioidenn taseesta, joka on nyt 31 215,7 mrd€. Lisäksi kyseessähän on haltija-arvopapereita, joita on kiva omistaa ja hypistellä, tuskin niitä apinan raivolla vaihdettaisiin paikallisvaluuttoihin vaan pidettäisiin hyppysissä.

Löytyyhän tähänkin sitten EKP vastaukseksi jos halutaan. Sovitaan että eurosetelit ovat haltiavelkakirjoja EKP:n taseeseen, ja EKP lunastaa ne sitten jos pyydetään, juurikin mainitsemallasi kiistanalaisella oikeudellaan luoda D-markkoja ja Liiroja 🙂

(Mitäs muuten luulet että EKP tekee juuri nyt? Eiköhän vaan luo euromaiden piikkiin erilaisia vastuita ja velkoja? Mikä siis muuttuisi.)

http://sdw.ecb.europa.eu/reports.do?node=100000137

Miksi Kreikka ei ole nyt oikea euromaa? Tästä ei voi syyttää GREXIT-odotuksia

”Kreikan pankkijärjestelmän viime kuukauden täydellinen jäätyminen ja sitä edeltävä pääomapakohan liittyy nimenomaan pelkoon siitä, että maa ei pysy eurojärjestelmässä – eikä sillä tällä hetkellä ole hätärahoittajan antamaa turvaa. Koriratkaisulla tämä tilanne koskisi kaikkia maita, joten en ymmärrä miten paine siirroille voisi olla pienempi.”

Tässä olet väärässä. Kreikan eurojen vaihto TARGET2-systeemin kautta muiden euromaiden euroihin sekä euroseteleihin 1:1 suhteella on estetty sen vuoksi että kreikkalaisilla euroilla ei ole 1:1 arvoa vaan paljon pienempi arvo. Keinotekoinen 1:1 hinta on siis mahdoton. Tämä ei liity pelkoon GREXIT:istä vaan on ihan taloudellisesti looginen tilanne koska markkinahintojen 1:1 Kreikka:Muu euromaa -suhde on selvästi väärä. Siihen ei auta kuin kreikkalaispankkien talletusten bail in-leikkaus, euroveronmaksajien noin 30 mrd€ vastikkeeton pankkituki kreikkalaispankeille ja EKP:n ELA:n vakuudettomat nostot. Siltikään 1:1 suhde ei olisi mielestäni uskottava vaan kannetut eurot valuisivat ulos Kreikasta.

Koriratkaisulla hilataan sekä ”kansainvälisen euron” (ECUXIT-määritelty euro) arvoa alemmas suhteessa muihin valuuttoihin kun korieuron arvo tippuu kohti komponenttien summaa (vain Saksan euron arvo nousisi varmasti). Lisäksi jatkossa kansallisten pankkisysteemeihin alkaisi tulla lähinnä paikallisvaluuttoja, joiden arvo on varmasti alempi. Näiden osalta vaikkapa Ranskan euroa tai frangia voitaisiin vaihtaa kelluvan frangin systeemissä markkinahinnalla D-markkoihin tai ”kansainvälisiin euroihin”. Silloin on käytössä markkinahinnat, toisin kuin nyt, kun kaikki hinnat ovat keinotekoisesti 1:1.

(Pitää muistaa että pankkitilillä olevat eurot ovat siis pankin lähes vakuudetonta velkaa. Sillä on markkina-arvo, joka eroaa maakohtaisesti ja voisi erota pankkikohtaisestikin ilman keskuspankin ja talletussuojarahastojen olemassaoloa).

Sami,

1700 miljardia on siis arvioni EKP:lle jäävästä taseesta korieuromallissa tämän hetkeen luvuista laskettuna. Taseessa velat ja saatavat ovat eri puolilla, eikä niitä summata yhteen. Taseen molempien puolien nettoarvo on tietysti nolla, kuten sanot.

Tämä on kuitenkin se yhteisvastuullinen potti, jonka hallitseminen voi tuottaa riitaa ja ongelmia. On se kuitenkin kohtuullinen summa rahaa, vaikka se toki on vain pieni osa euroalueen nettovarallisuudesta. Paljon pienemmistä summista on eurokriisin aikana syntynyt suurta kohua. Onhan se viisi kertaa enemmän kuin Kreikan valtion velka. Sitä paitsi, kuten totesin, potti varmasti kasvaisi, jos euroa alettaisiin purkamaan ja pääomaliikkeet vahvistuisivat.

Väitteesi, että pääomaliikkeet eivät liittyisi spekulaatioihin euron hajoamisesta, on outo. Tapahtuiko yhtäkkiä viime vuoden lopulla joka muutos, jossa ”Kreikan euron” arvo ja maan pankkien tilanne yhtäkkiä lopahti? Vai lähtikö pääomaa virtaamaan ulos koska Syrizan valtaantulo häämötti, ja pelättiin Kreikan euroeroa. Keskeyttikö EKP hätärahoituksen Kreikan pankeille koska ne yhtäkkiä tulivat varattomiksi, vai koska Kreikan hallitus hylkäsi rahoittajien ehdot maan pitämiseksi eurojärjestelmässä?

Todellakin yhteisvastuullinen potti on jo olemassa, mutta jos eurojärjestelmä saadaan pidettyä vakaana se ei välttämättä tuota suuria ongelmia. Toki luottotappioita tulee (etenkin Kreikasta) mutta suurin osa veloista hoidetaan (mikä tietysti nollakorkoympäristössä ei ole mikään suuri haaste), ja setelit pysyvät seteleinä eikä niitä ole tarvetta lunastaa. Jos euro hajoaisi, tarvitaan uusi järjestely, tai saatavat ja velat pyyhkäistään täysin pois.

Millä markkinoilla muuten käydään kauppaa pankkitileilllä ja muodostuu niiden markkina-arvo?

1) Setelit

1000 miljardia euroa seteleitä voisi siis mielestäni juridisesti muuttua ECUXIT-mallissa haltiavelkakirjoiksi EKP:n taseeseen, sen sijasta että jokainen euromaan keskuspankki vastaisi omista seteleistään, jotka ovatkin iloisesti sekoittuneet maasta toiseen.

Tukena ja turvana, EKP voisi saada pääomituksena euromaiden keskuspankeilta pääoma-avaimen osuuden verran rinnakkaisvaluuttoja vaikka saatava-puolelleen puhtaana setelirahoituspurkseena. Mielestäni tämä olisi vähän turhaa, koska kyllähän koko seigniorage perustuu siihen että setelit ovat nollakorkoisia ikuisia velkoja, joita vastaan ei ole yhtään mitään keskuspankin taseessa. Olen itse kaavaillut EKP:lle roolia näiden kansainvälisten eurojen hallinnoijana ja seteleiden painajana, joten ehkä alkupurskeen jälkeen lisäpääomitusta ei tarvita. En lähtisi hirveästi takailemaan EKP:ta kuitenkaan, yhteisvastuun inha tie on jo nähty. Markkinat luottakoon ilman vakuuksia.

2) TARGET2

No joo, 700 miljardia velkaa ja 700 saatavia pitää tapella pääoman vastaanottajien ja siirtäjien välillä. Voisihan nuo positiot niinkin sopia että velalliskeskuspankit antavat jonkinlaisella setelirahoituksella omassa valuutassaan rahaa Saksalle ja Luxemburgille. Tai sitten ne vaan jätetään taseeseen roikkumaan eikä makseta ikinä takaisin, kuten nyt on asian laita.

3) Kreikka

No lievennetään hieman niin että kyllä tietysti oletukset GREXIT:istä lietsovat pääomapakoa Kreikasta. Mutta Kreikan pankkijärjestelmän katastrofaalisen huono taso (järjestämättömät saatavat luokkaa 40-50% lainoista), huonot vakuuskelpoiset omaisuuserät jotka eivät riitä ELA-ohjelmaan, saatika markkinaperusteisille rahan tarjoajille ja yksinkertaisesti katteettomat pankkitlit ovat ongelma, jonka vuoksi niitä lyhytaikaisia velkoja eli tilitalletuksia ei haluta kreikkalaispankeille antaa eikä nykyisiä pitää.

Kun pankki kaatuu tai tulee pääomakontrollit, pankkitileille syntyy markkinat. Kyproksessa esimerkiksi markkinhintaongelma ratkaistiin ns. bail in templatella, jossa talletuksien määrää leikattiin mitätöimällä niistä osan.

Koska vastaavaa bail in:iä on edessä, tämä aiheuttaa päämapakoa. Jos Kreikan valtion velkapaperit menevät default:iin (ilman Grexit:iä tai Grexitin kanssa), tämä kiihdyttää jo olemassa olevaa pankkitilien alhaista hintaa.

Kun asiaa katsoo näin, ei näytä todennäköiseltä että kreikkalaisia tilieuroja saisi vaihtaa euroseteleihin tai ulkomaisiin europankkitileihin merkittävissä määrin. Kreikkalaispankit pitäisi kovilla ei-kreikkalaisilla euroilla pumpata ensin lähellä uskottavaa ei-konkurssipistettä.

Varoufakiskin sai Galbraithin kanssa salassa väsättyä eurolle korvaajaa, joten en näe tätä minään mahdottomuutena.

Itse näin, että markkaan siirryttäisiin, kun euro on kriisissä, jolloin tehdään pikaisia ratkaisuja, kuten Kreikassa viime kuukausina. Ei tarvitse käydä mitään isompia keskusteluja ja järjestettiin Kreikassakin kansanäänestys viikossa. Ei me euroon liittymisestäkään mitään äänestetty, jos muistat…

Ihmisiä vain pelottaa tuntematon ja mielummin sitoudutaan tuttuun ja tuhoisaan kuin tehdään jotain fiksua täällä orjalandiassa, jossa ei osata päättää omista asioista, vaan seurataan muita teuraalle, kuten lampaat konsanaan.

Nyt me keskustelemme asiasta ja Keskusta toivoittavasti laittaa ryhmän laatimaan suunnitelman Suomen siirtämisestä takaisin markkaan, jos eurokriisiä ei saada ratkaistua.

Syykin markkaan siirtymiseen unohtuu täällä ja se on, että valtio ei voi mennä konkurssiin omassa valuutassa, jolloin voisimme ratkaista työttömyyden oman keskupankin kautta, toisin kuin eurossa, jossa olemme markkinoiden armoilla, sillä euro ei ole kenenkään raha, eikä Sampoa voi käyttää, kuten ennenvanhaan.

Roger, miksi rahoitusmarkkinat pitäisi jäädyttää. 99,…jotain prosenttia rahoitusmarkkinoiden transaktioista ei koske millään lailla reaalitaloutta. Reaalitaloutta koskettaa ainoastaan uus- ja uusintainvestointien rahoitus, joka on tosi vähäinen osa finanssisektorissa. Toinen mekanismi on tietenkin riittävä talouden likvidisyys ettei kulutuskysyntä romahda. Sekä investointi että kulutuskysynnän tarpeet voidaan varmistaa valtion ja sen hallitseman oman keskuspankin toimesta. Tarpeen mukaan liikepankin voidaan pääomittaa tai kansallistaa jos yhteistyö ei pelaa. Esittämäsi euroeron uhkakuvat liittyvät mielikuvasodankäyntiin ei rahatalouden mekaniikkaan.

Sami, jos tuo näyttäisi vähänkään todennäköiseltä, eikö kaikkien kannattaisi heti siirtää pääosa eurotalletuksistaan saksalaisiin pankkeihin tai euromaiden ulkopuolelle? Onko ainoa keino, että huippukokous sopii tuosta salassa, asiaa valmistellaan jonkin aikaa, ja heti kun asia tuodaan julkisuuteen, pääomakontrollit asetetaan ensin päälle?

Sitten asia tuodaan kansallisiin parlamentteihin ja toteutetaan mahdollisimman nopeasti, jottei pääomakontrolleja jouduta ylläpitämään pitkään?

Koska tämä ei vie valtaa pois valtioilta, perustuslait ja perustuslakituomioistuimet eivät jarruta, yksinkertaiset enemmistöt riittävät ja kansanäänestyksiä ei tarvitse järjestää?

Entä jos 1-4 pk-maata äänestää vastaan, haittaako se?

Hei,

Yksittäisten euroerojen uhatessa motiivi siirtää rahat Saksaan tai Luxemburgiin on suuri. Sitä tapahtuu jo nyt, koska pankkitilien korot ovat heikoissakin euromaissa hyvin matalia, joten miksi ottaa riskiä rahojen pitämisessä mahdollisesti eroavassa ja muutenkin heikon pankkisektorin maassa.

Pohdin tätä vuonna 2012 pintapuolisesti blogissani ”Suomi on euroalueen turvasatama”.

Korieuromalli on kuitenkin pääomapakoa hillitsevä yksittäiseen euroeroskenaarioon verrattuna, koska kaikki 19 euromaata ottavat käyttöön rinnakkaisvaluutan ja samalla euroille lukitaan juridesti pysyvästi vain yksi määritelmä eli IMF:n SDR:n kaltainen korieurorakenne. Muita määritelmiä eurolle ei sallita. Tilannehan on parannus nykytilanteeseen, jossa on mielestäni vahva oletus että esim. kreikkalaiset pankkitilieurot ovat jossain vaiheessa muulla vaihtokurssilla kuin 1:1 vaihdettavia vaikkapa Espanjan pankkitilieurojen ja euroseteleiden kanssa. Sama mutta lievempi odotus on kaikkien euromaiden tilieurojen suhteen. ECUXIT poistaa tämän mahdolllisuuden.

Oma, kieltämättä optimistinen, oletukseni on ollut että tuo juridisen määritelmän sitova julkistaminen itsessään poistaisi suurimman motiivin siirtää pääomia heikoista euromaista vahvoihin, koska kaikki eurot ovat samanarvoisia. Ovathan ne muka nytkin, joka mikä muuttuisi, paitsi vahvempi juridinen määritelmä? Nyt eurot ovat 1:1 samanarvoisia, ECUXIT:issa ne ovat myös 1:1 samanarvoisia, mutta lisäksi juridisesti vaihdettavissa vain 19 paikallisvaluuttaan, ei vain yhteen paikallisvaluuttaan, joka on siis nyt mahdollinen tulema Lex Monetaen kautta. Esim. Beppo Grillo on väläytellyt Italian eurojen vaihtoa liiroihin 1:1, kun muut euromaat jäävät kärvistelemään nykyisen euron kanssa.

Jos 1-4 maata äänestää vastaan se on mahdollisesti ongelma. Ehkä tämän voisi kiertää niin että ne maat jotka eivät halua rinnakkaisvaluuttaa, laitetaan yhteen yhteisvaluuttakoriin ja heidän EKP-pääoma-avainpainonsa lasketaan yhteen tynkäeuroksi. Ohessa on 2014 pääoma-avaimet (en jaksa kaivaa Liettuan pikkupainoa):

http://samimiettinen.puheenvuoro.uusisuomi.fi/157447-presidenttien-viisaus-ja-euroalueen-uudet-rahapoliittiset-voimasuhteet

Jos vaikka Ranska (20,3 %), Itävalta (2,8%) ja Belgia (3,5 %) eivät saa aikaiseksi rinnakkaisvaluuttapäätöstä niin sitten luodaan tynkäeuro heidän valuutaksekseen jolla on 26,6% painoarvo ECUXIT-määritelmässä noiden kolmen erillispainon sijasta. Saisivat keksiä tällä valuutalle jonkun vetävän nimen kuitenkin jotta ei sekoittuisi ECUXIT-määriteltyyn euroon.

Paras olisi yhteispäätös. Se on ehkä helpompaakin, kuten tukihärdelleistä ollaan opittu. Bilateraalilainat Kreikalle oli vaikea neuvotella ja Slovakia jättäytyi pois, mutta ERVV:n ja EVM:n tukilainat on yhteispäätösten tarpeen vuoksi runtattu yhä epäterveempään suuntaan kun kukaan ei uskalla jättäytyä pois tai toimia soraäänenä, kuten vaikkapa Urpilaisen takuut-episodi osoitti.

Osui netistä silmiini TMS- niminen ehdotus joka on osittain samanlainen kuin EuroThinkTankillä, mutta merkittäviä eroja on myös, nähdäkseni pääasiassa positiiviseen suuntaan.

Click to access A-Plan-B-in-Europe-Paris-November2015.pdf

(TMS on kuvattu dokumentin lopussa. Alussa on esitetty perusteluja ja näkemyksiä)

TMS – The Matheo Solution:

TMS:n tavoitteena on korjata Euron pahin vika eli se että se on ”valuutta ilman valtiota” joka ei ole juuri kenellekään sopiva: toisille Euro on liian vahva ja toisille taas liian halpa. Tämä taas johtuu siitä että siihen kuuluvat maat ovat hyvin erilaisia sekä kulttuuriltaan että talouksiltaan josta johtuen ne ovat kehittyneet eri vauhtia ja eri suuntiin.

TMS:n merkittäviä piirteitä ovat mm.:

– jokaisessa maassa otetaan käyttöön oma sisäinen ”sopimusvaluutta” (virtuaalinen rinnakkaisvaluutta: kokonaisuus nimetty ECU-ERM:ksi) jossa kaikki maan sisäiset sopimukset solmitaan eli esim. palkat ja lainat

– kuitenkin ainut laillinen maksuväline on edelleen euro (kaikissa euromaissa): uusia seteleitä ei tarvita

– sisäisen sopimusvaluutan ja Euron suhteen päättää EKP taloudellisin perustein (johon on sovitut kriteerit)

– maan sisäinen valuutta voi siis devalvoitua tai revalvoitua maan taloudellisen kehityksen perusteella

– vahvimman talouden (nyt Saksa) sisäinen valuutan kurssi on sama kuin Eurolla, joka siten vahvistuu

– muiden maiden sisäisten valuuttojen kurssit devalvoituu, jolloin ne saavat takaisin menettämänsä kilpailukyvyn

– Saksan alikehittyneet kotimarkkinat vastaavasti pääsevät kehittymään sisäisen valuutan revalvoituessa verrattuna nykyiseen tilanteeseen

– Sisäinen korko määräytyy kussakin maassa erikseen

– EKP kontrolloi edelleen rahapolitiikkaa koska mitään rinnakkaisia maan sisäisiä valuuttoja ei lasketa liikkeelle: kussakin maassa on edelleen vain euroja

– muutoksessa kaikki ulkomaiset, sekä vanhat että uudet sopimukset (credit/debit) säilyy euroissa; sisäisissä sopimuksissa sovelletaan ‘Lex Monetae’-periaatetta eli ne ovat sisäisessä sopimusvaluutassa (sekä uudet että vanhat)

TMS:ään kuuluu lisäksi mm:

– kestämättömien velkojen leikkaus (hair- cut): jos jollakin valtiolla on sellainen velkataakka jota se ei pysty maksamaan niin se ei sitä pysty maksamaan. On turhaa ja vahingollista olla myöntämättä tätä (poliitikot pitää pitää erossa tästä, koska he eivät pysty tekemään kokonaisuuden kannalta järkeviä päätöksiä – oma mielipiteeni). Prosessi tapahtuu IMF:n ohjauksessa.

Uusi instituutio EBBCS (The European Bank for Bank Capital Support) joka voi pääomittaa likviditeettipulaan joutuneita pankkeja (pankkien osakkeita vastaan). Sen takuumiehenä on EKP, jolloin varat ei lopu. Tästä ei aiheudu inflaatiopaineita, koska kyse on vain pääomittamisesta.

Vapaaehtoinen Eurosta eroaminen tulee mahdolliseksi siten että ei samalla tarvitse erota EU:sta (ja ehkä muut voi myös erottaa jonkun jollei noudata sääntöjä)

Target 2 järjestelmän uudistaminen

Investointipankit ja talletuspankit pitää erottaa toisistaan (oli myös Liikasen työryhmän ehdotus)

Pankin konkurssissa talletuksille tulee etuoikeusasema (highest preferential creditor-status)

Edelleen ongelma on se että muutos pitää tehdä ennalta arvaamattomasti ja mahdollisimman nopeasti, mutta merkittävä etu on se ettei uusia seteleitä tarvitse valmistaa. Dokumentissa kuitenkin sanotaan että perussopimukseen ei tarvita muutosta koska euro edelleen säilyy (vielä merkittävämpi etu). Jos lisäksi eurosta voi sekä erota että erottaa sovitusti, niin nopeuttakin voi sitten löytyä tarvittaessa niiltä jotka haluavat eurossa edelleen pysyä. Eli tuo kohta pitäisi valmistella ja sopia hyvissä ajoin etukäteen (ehkä kaikkein hankalin asia poliittisesti, mutta BREXIT näyttää tietä jopa EU:sta eroamiseen – ehkä). Kreikan kokemukset ”pullikoimisesta” ja sen seurauksista voivat tässä toimia positiivisena paineena (järjestelmä on parempi kuin nykyinen, joten miksi vastustaa sitä).

Lyhyt ”kansanomaisempi” kuvaus ylläolevasta TMS-ratkaisusta vielä alla:

Eurosta eroaminen ei luultavasti onnistu kohtuukustannuksilla eikä kukaan edes osaa sanoa mitkä ne kustannukset todellisuudessa olisivat.

Sen sijaan on mahdollista parantaa euroa. Eräs ehdotus on luoda jokaiseen euromaahan rinnakkainen virtuaalivaluutta. Sitä käytetään maan sisällä kuten aikanaan Suomessa markkaa, sillä erotuksella että ainut laillinen maksuväline on kuitenkin Euro. Eli esim. Suomessa kaupassa olisi kahdet hinnat: markkoina ja euroina kuten euroon siirtymisen yhteydessä (ei kuitenkaan ”mummonmarkkoina”). Kassalla voi kuitenkin maksaa vain Euroissa (jos maksaa setelirahalla).

Samoin esim. palkat ja lainat olisivat markoissa aivan kuten markka-aikaan.

Nyt voitaisiin sitten markka devalvoida ja saavuttaa menetetty kilpailukyky. Devalvoinnista päättäisi kuitenkin EKP taloudellisten tunnuslukujen perusteella (ei Suomen Pankki kuten markka-aikaan).

Kaikkien euromaiden pitäisi tehdä tämä muutos samaan aikaan.

Euro voi toimia vain, jos euroalueen sisällä on tulontasausjärjestelmä, jolla kompensoidaan tuottavuuseroja. Ilman tulontasausta ajaudutaan kriiseihin väistämättä tulevaisuudessakin. Eurossa ei ollut koskaan mitään järkeä. Kyse on puhtaasti ideologiasta, jonka virheellisyyttä ei voida tunnustaa poliittisista syistä. Euron puolustajat esittävät euroeron kalliiksi. Mitään pätevää syytä euroeron kalleudelle ei ole. Sillä on vain poliittinen hinta….ja vaikka olisikin hyvin korkea hinta, tulisi se kuitenkin maksettua nopeasti oman kelluvan valuutan tuomilla eduilla. Tämä on helppoa matematiikkaa.

Insinööritieteissä ymmärretään että viallinen kone korjataan tai jos korjaus ei onnistu, niin vaihdetaan kone. Talouspolitiikan tekijöille tällaista ei varmaan ole opetettu. Heidän oppeihin kuuluu kieltää ongelmien olemassa olo (euro) tai ainakin syyttää syyttömiä (ahneet työläiset).

Kiitoksia kommentista.

Tuossa TMS-ehdotuksessa on nimenomaan tavoitteena se että korjataan euro toimivaksi. Ehdotuksen tekijä André ten Dam ei kuitenkaan ole insinööri vaan riippumaton Eurotutkija 😉.

Useimmat lienevät sitä mieltä että tulontasausunioni ei ole poliittisesti realistinen ajatus, joten korjausta tarvitaan ennemmin tai myöhemmin. Poliitikot (vallassa olevat) lienevät nyt ymmärtäneet että euro oli virhe, vaikkei sitä voi julkisesti myöntääkään (paitsi Timo Soini): siitähän syntyisi ties millainen soppa kun kaikki alkaisivat siirtää rahojaan turvaan. Lisäksi ajatus voi mennä niin että ei nyt sitten tehdä uutta virhettä (eli ei tehdä virhettä kun ei tehdä mitään radikaalia).

Mitään tulontasauksia ei tarvittu silloin kun jokaisella maalla oli oma valuuttansa. Sama pätee silloinkin kun valuutta on vain ”virtuaalinen” tai ”sopimusvaluutta” kuten TMS-ehdotuksessa. Eli siis sellainen joka voi devalvoitua tai revalvoitua tarpeen mukaan. Euro voi silti säilyä ainoana laillisena maksuvälineenä. Tämä lienee TMS:n suurin innovaatio.

TMS on arvioitu parhaaksi vertailluista ratkaisuista täällä:

Click to access Euro%20Solution%20Matrix%20v23_7_2012%20Inmaxxa.pdf

ja käytettyjä arviointiperusteita on kuvattu täällä:

http://www.inmaxxa.nl/columns/the-euro-solutions-matrix-ranking-the-eurorescue-proposals.aspx

Ilman tarvittavia instituutioita ja lakeja voi seurauksena kuitenkin olla esim. pankkien likviditeettikriisi. Tähän TMS:ssä oli ehdotettu ratkaisuksi EBBCS:ää (The European Bank for Bank Capital Support). Tarvittavat rakenteet pitäisi saada mahdollisimman pitkälle valmiiksi ennen siirtymää, tai muuten tulee turhan kiire niiden luomisessa.

Tulontasaus ei tietenkään onnistu Euro-alueella, koska siihen vaadittava Euroopan laajuinen solidaarisuus puuttuu.

Se että euron rinnalle tulisivat kansalliset laskennalliset valuutat olisi tietenkin toimiva keino toteuttaa ”sisäiset devalvaatiot” ja kohtuullisen oikeudenmukaisesti. Mutta jos euro jätetään ainoaksi viralliseksi maksuvälineeksi, herää kysymys siitä miten valtioiden oma rahapolitiikka hoidetaan. Jääkö rahapolitiikka ekp:lle vai voiko valtiot harjoittaa itsenäistä politiikkaa eli toteuttaa omia tarpeitaan myös rahapolitiikalla.

Mitä lisäarvoa euro ainoana virallisena valuuttana tuo suhteessa omiin valuuttoihin? Ei käytännössä mitään. Euro voi tietenkin toimia kansainvälisenä maksuvälineenä, mutta jos jollakin maalla on erilaiset yhteiskunnalliset tavoitteet muilla, kuten hyvinvointiyhteiskunta, on sillä oltava myös välineet siihen. Rahapolitiikan sitominen euroon ja ekp:hen ei tue suomalaisien yleisesti hyväksymää hyvinvointiyhteiskunta-tavoitetta.

Omalla valuutalla valtio voi turvautua tarpeen mukaan likviditeetin ja kysynnän kasvattamiseen keskuspankkirahoituksella, eikä tarvitse turhaan maksaa korkoja yksityisesti omistetuille liikepankeille. Valtion osuus talouden vakauttamisessa on merkittävin. Tämän luulisi käyneen selväksi jo kohta vuosikymmenen jatkuneen lamaannuksen myötä. Ei ole mitään ”talouden luonnollista kasvu-uraa”. Talous voi jämähtää lamaannukseen vaikka kuinka pitkäksi aikaa jos valtio ei toimi aktiivisesti kysyntää kasvattaen. ”Talouden luonnollinen kasvu-ura” on monetaristista mytologiaa, vailla yhteyttä reaalitalouteen. Tämä usko on kuitenkin luja. Kun ”luonnollista” kasvua ei havaittu, ”uskovaiset” keksivät että kasvun puute täytyy johtua joistakin talouden rakenteellisista ongelmista. Tästä on kyse näissä ”rakenneuudistus”-puheissa. Todellisuudessa ”rakenneongelma” on valtion passiivisuus ja euro ja se säännöt, jotka ei tue valtion aktiivista talouden stimulointia.

Euron rinnalle tulevat laskennalliset valuutat, ilman että niillä voi maksaa, palvelee siis poliittisia tarpeita ei talouden tarpeita. Kyse on siis poliitikkojen kasvojen menettämisestä, jos euro katoaa maksuvaluuttana. Laskennalliset valuutat mahdollistavat ”sisäisen devalvaation”, mikä on positiivista tässä tilanteessa, mutta jättävät valtiot vaille välineitä säädellä likviditeettiä. Talouden likviditeetti (likviditeetin preferenssin muutos)on aivan olennainen osa talouden säätelemistä niin lamassa kuin ylikuumenemistilanteessa.

Dear Kari,

FYI, besides a lawyer (and a self-educated economist), I as well am an engineer 😉

Kind regards from the Netherlands,

André ten Dam