Käteisen tuotto, deflaatio ja lama

Elina Lepomäki ihmetteli kommentissaan ”Miksi käteisen säästäminen olisi huono asia? Jos kerran rahan on tarkoitus säilyttää arvonsa, lienee kansalaisen oma valinta, miten hän haluaa rahansa käyttää? Miksi käteisen säilyttämisestä pitäisi rankaista inflaatiolla, joka käytännössä pakottaa etsimään jonkin enemmän tai vähemmän riskisen sijoituskohteen rahoille.”. Lupasin palata asiaan kun minulla on aikaa selittää talouden ja rahoitusjärjestelmän toiminnan perusteita. Kysymys menee nimittäin rahoitusjärjestelmän ja keskuspankkien viime vuosien haasteiden ytimeen.

Ei välttämättä ole mikään ongelma, jos kansalaiset haluavat pitää enemmän käteistä. Käteinen on kuitenkin keskuspankin velkaa, joten jos kansalaiset haluavat pitää suuremman osan säästöistä käteisenä keskuspankin täytyy kasvattaa tasettaan ja luoda enemmän rahaa. Jos peräänkuulutetaan, että keskuspankin pitää tarjoaa säästäjille sijoituskohteen jonka edot on markkinoilla olevia vaihtoehtoja selkeästi houkuttelevampi, vääjäämättä silloin kasvatetaan keskuspankin roolia rahoituksen välittäjänä.

Käteisen kysyntä ja tarjonta

Kun joku säästää osan tuloistaan, tämä heikentää kokonaiskysyntä ja siten talouden toimeliaisuutta. Rahoitusjärjestelmän funktio on kanavoida säästämistä lainanannon kautta tuottaviin investointeihin tai kulutukseen ja siten ylläpitää taloudellista toimeliaisuutta. Eli jos säästäjä tallettaa rahaa pankkiin, pankki puolestaan lainaa vastaavan summan tavalla tai toisella eteenpäin.

Ainoa tapa tyydyttää kasvavaa halua pitää käteistä on, että keskuspankki luo lisää rahaa. Käytännössä keskuspankki kasvattaa rahan määrää antamalla enemmän lainaa pankeille tai ostamalla arvopapereita. Tällä tavalla keskuspankki välittää käteiseen sijoitetut säästöt lainanottajille, samaan tapaan kun pankit välittävät talletetut rahat luotoiksi. Eli keskuspankki tarjoaa sijoittajille ”riskittömään” sijoitusmahdollisuuden, ja välittää rahat eteenpäin ainakin jossain määrin riskillisimpinä lainoina.

Ongelma syntyy, jos keskuspankki ei lisää rahan määrää vaikka sen kysyntä kasvaa. Silloin ihmiset voivat vain yrittää pitää enemmän käteistä, ottamalla rahaa pois talouden kierrosta. Maksuna saatua käteistä ei kuluteta eikä lainata eteenpäin. Jos joku tällä tavalla kasvattaa hallussaan pitämänsä käteisen määrää, toisille jää vastaavasti vähemmän. Seurauksena on ainoastaan talouden lamaantuminen.

Keskuspankki joka haluaa ehkäistä talouden turhan lamautumisen kannattaa siksi vastata rahan kysynnän kasvuun lisäämällä vastaavasti liikkeellä olevaa rahan määrää.

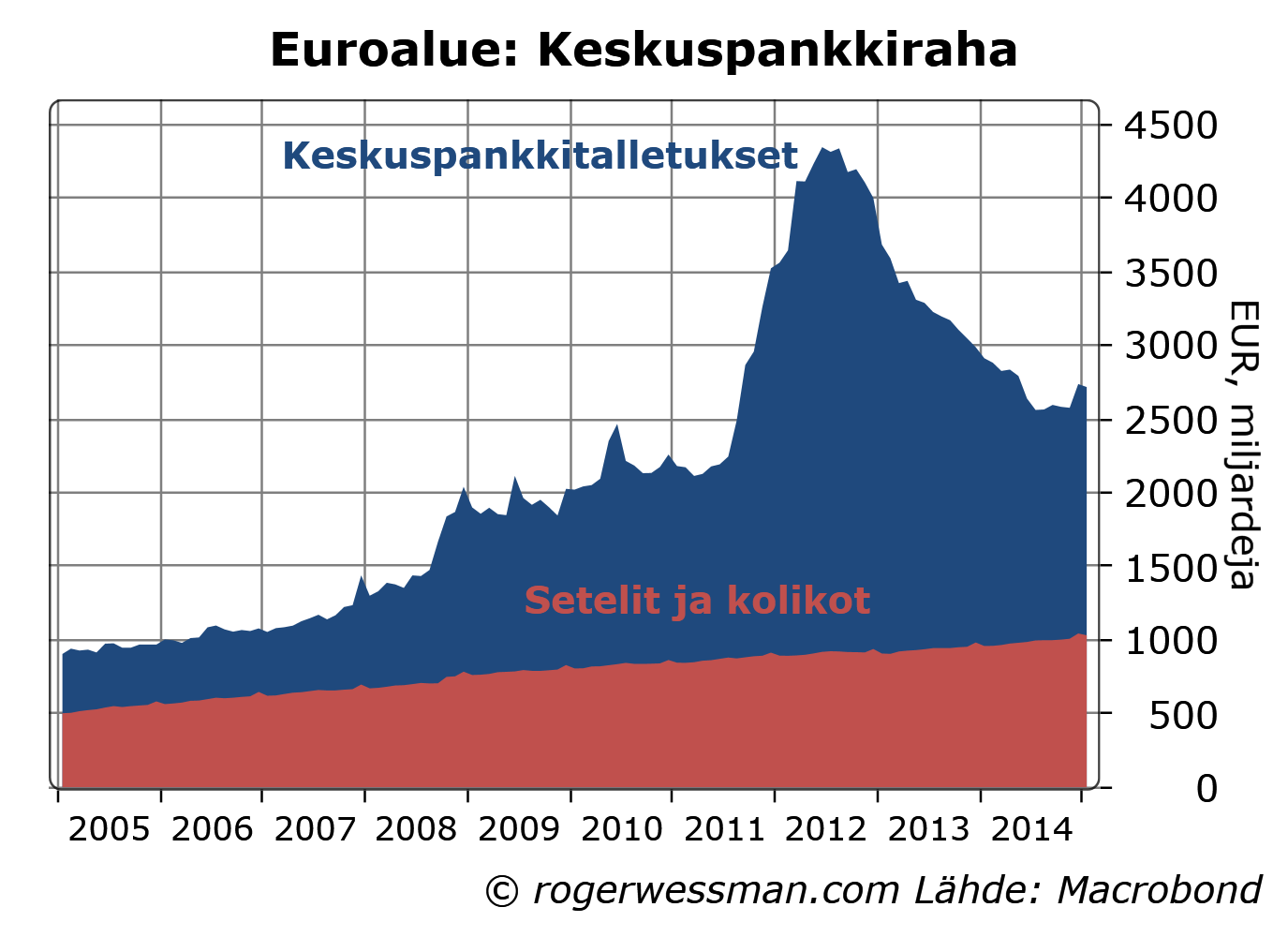

Keskuspankkien toimet viime vuosina ovat pitkälti tällainen reaktio rahan kasvaneeseen kysyntään. Halua pitää käteistä kasvatti ensin finanssikriisi, joka horjutti luottamusta talouteen ja erityisesti pankkijärjestelmään. Eurokriisi kärjisti tilannetta euromaissa. Deflaatio-odotukset entisestään kasvattavat käteisen kysyntää, koska deflaatio nostaa käteistä reaalituottoa antavaksi sijoituskohteeksi, ja siten kannustaa pitämään rahaa ”patjan alla”.

Toki kyseessä ei niinkään ole ollut kasvavaa halukkuus pitää seteleitä. Pako keskuspankkirahaan näkyi ennen kaikkea pankkien kasvavana valmiutena pitää rahaa talletettuna keskuspankissa, vaikka keskuspankit vetivät talletuskorkojaan nollaan (tai jopa alle). Eli kun pankit eivät rahoille löytäneet parempaa käyttöä, ne tyytyivät pitämään kasvavan määrän keskuspankkitalletuksia.

Se että rahan määrän lisääminen on ollut reaktio kasvavaan kysyntään selittää myös sen, miksi rahan määrän kasvu ei ole aiheuttanut inflaatiota. Jos sekä tarjonta että kysyntä kasvaa ei ole mitään erityistä syytä olettaa, että hinta muuttuu.

Korkojen lasku tai taseen paisuttaminen

Jos ei haluta, että keskuspankki kasvattaa rooliaan luottojen välittäjänä, vaihtoehtona on tehdä keskuspankin luomaa rahaa vähemmän houkuttelevaksi sijoituskohteeksi alentamalla sen tuottoa. On kuitenkin haastavaa vetää korkoa merkittävästi alle nollan, kun setelien nimellinen tuotto on aina nolla. Ainoa tapa alentaa seteleiden tuottoa on kiihdyttämällä inflaatiota.

Vastaavasti sallimalla deflaatiota keskuspankki lisää käteisen antamaa reaalituottoa ja siten houkuttelee säästäjiä pitämään enemmän käteistä. Ei ole siten mitenkään yllätys, että Japanissa keskuspankin (ja ennen kaikkea valtion) rooli säästöjen välittämisessä kulutukseksi ja investointeihin on paisunut valtavaksi.

Onko sitten väärin että keskuspankit toimillaan vähentävät käteisen reaalituottoa ja siten Elinan sanoin pakottaa sijoittajia ”etsimään jonkin enemmän tai vähemmän riskisen sijoituskohteen rahoille”? Kysymystä voi myös muotoilla tällä tavalla: Pitäisikö keskuspankin taata säästäjille riskittömän hyvin tuottavan sijoituskohteen, jotta sijoittajien ei tarvitsisi heittäytyä markkinoiden armoille? Olisi aika outoa vastata tähän kysymykseen kyllä, jos yleensä kannattaa markkinatalouden periaatteita ja samalla on sitä mieltä, että esimerkiksi palkkojen pitäisi joustaa markkinatilanteen mukaan.

Dilemma kysyntä-tarjonta kuviona

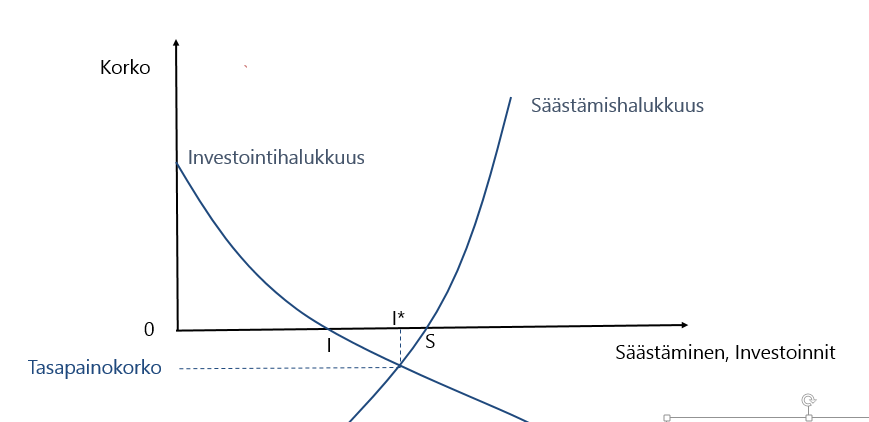

Ne, jotka minun tapaann tykkäävät käyttää taloustieteilijöiden analyysivälineitä voi miettiä dilemmaa allan olevan kuvan kautta. Kasvava epävarmuus on lisännyt säästämishalukkuutta ja vähentänyt investointi-intoa siten, että säästäminen ja investoinnit (lainanottohalukkuus) ovat tasapainossa ainoastaan jos korko on alle nollan. Kukaan ei ole valmis antamaan lainaa negatiivisella korolla, vaan mieluummin silloin pitää rahansa käteisenä, josta syystä korot eivät putoa alle nollan. Nollakorolla halukkuus säästää ylittää halukkuuden ottaa lainaa, mikä tarkoittaa että taloudessa on kysyntä-alijäämä. Ajaudutaan taantumaan kun ihmiset yrittävät epätoivoisesti säästää supistamalla menojaan, mikä vaan vähentää muiden tuloja.

Keskuspankki voi estää taantuman kasvattamalla käteisen määrää. Tämän mahdollistaa sen että yksityinen säästäminen nousee markkinatasapainoa I* korkeammaksi S:ään kun taas yksityisesti rahoitetut investoinnit jäävät I:hen. Erotus (S-I) on siten vääjäämättä keskuspankin taseen kasvu, jonka keskuspankin on saatava jollain tavalla kierrätettyä takaisin talouteen.

Haasteeksi jää miten keskuspankki voi tehdä tätä kannattavasti, jos se maksaa omasta rahoituksestaan yli markkinoiden tasapainokoron? Eli miten kustannetaan säästäjille taatun tuoton?

Kaltaiseni pienituloinen ei ole kyllä yhtään vakuuttunut siitä, että jatkuva inflaatio olisi kiva juttu. Säästäminen muodostuu hankalaksi ja sitä kautta tulevaisuuden elintasosta muodostuu erittäin epävarma.

Nykymuotoinen talous kannustaa joko ottamaan velkaa tai vähintäänkin elämään kädestä suuhun. Tämä muodostaa systeemisiä riskejä, kun merkittävällä osalla väestöstä ei ole mitään mihin turvautua, jos kupla tai muu talouskriisi iskee – ja sellaiset vaikuttavat aika todennäköisiltä, kiitos inflaation, joka pakottaa sijoittamaan rahat johonkin samantien eikä odottamaan oikeasti hyvää sijoitusmahdollisuutta.

Sellainen maailma, jossa säästäväisyys on hyve (ja taloudellisesti kannattavaa), on paljon mukavampi paikka elää, kun pienet kriisit eivät hetkauta omaa taloutta kovinkaan merkittävästi. Säästöjen avulla kun voi päästä helposti yli ongelmallisista ajoista.

Mihinkään katastrofaaliseen taantumaan (deflaation ansiosta) en myöskään voi uskoa. Ihmisillä on aina tarvetta uusille hyödykkeille ja palveluille, ja vastaavasti aina löytyy haluja vastata tähän kysyntään. Jos kysyntä ja tarjonta eivät kohtaa, syy on yleensä ylenmääräisessä sääntelyssä, joka estää sen – ei vääränlaisessa rahan tarjonnassa. Pikemminkin vaikuttaa siltä, että inflaatio on vain keino vääristää hintamekanismia niin, että huonon sääntelyn aiheuttamat ongelmat markkinataloudelle eivät pääse nousemaan pinnalle ja sitä voidaan jatkaa ilman vastarintaa.

Miten siten rakentaisit maailman rahoitusjärjestelmän? Pitäiskö valtiovallan taata kaikkien säästöjen reaaliarvoa? Pitäisikö verovaroista maksaa tukiaisia säästäjille, jotta säästäminen olisi kannattavampaa?

Roger

Tulevasiuuden elintason epävarmuushan liittyy pikemmin inflaation epävarmuuteen kun sen tasoon, Eli se että keskuspankki pitää kiinni inflaateiotavoitteesta ei luo epävarmuutta, Jos keskuspankki sallii inflaation heilahdella, ja ajoittain inflaation muuttuvan deflaatioksi, tämä luo epävarmuutta.

On helppo uskoa mitä yllä sanot siitä että keskuspankin pitäminen kiinni inflaatiotavoitteesta ei luo epävarmuutta sinänsä. Mutta etkö näe riskejä yhä suurempaan epävarmuuteen sen tavan johdosta jolla keskuspankit nyt inflaatiota yrittävät saada aikaiseksi? Valtioiden velkaantuminen on historiallisesti hyvin korkealla tasolla ja jatkuu edelleen, ja samaan aikaan keskuspankit ostavat nimenomaan valtioiden velkakirjoja. Eikö riskinä ole luottamuksen horjuminen käteiseen ja inflaation liikkeelle lähtö hyvin nopeassa tahdissa, tavalla joka ei ole mitenkään ennustettavissa jos katsoo tällä hetkellä esim. euroalueen inflaatiokäyrää tai inflaatiolinkattujen bondien ennustelemaa inflaatiota?

Hyvä kysymys Heikki,

On selvää, että kun liikutaan nyt tuntemattomilla vesillä riski on aikaisempaa suurempi, että keskuspankit arvioivat toimien vaikutusta väärin ja siten inflaatio suuntaan tai toiseen tulee poikkeamaan tavoitteesta

Keskuspankki ei voi kuitenkaan muuta tehdä kun parhaansa pitääkseen inflaation vakaana vaikeassa tilanteessa. Toistaiseksi keskuspankit, ja etenkin EKP, ovat pikemmin tehneet liian vähän. Tai tarkemmin sanottuna toimineet liian myöhään. Mitä ripeämmin keskuspankki katkaisee uhkaavaan deflaatiokierteeseen sitä vähemmän todennäköisesti tasetta täytyy kasvattaa.

Sen sijaan en näe mitään syytä epäillä, etteikö keskuspankilla olisi keinot ja halu korjata tilannetta jos vahingossa ne kiihdyttäisivät inflaatiota liikaa. Tähän on ehkä syytä palata, koska se vaatii pidemmän perustelun.

Kiinnostava kysymys myös on, olisiko keskuspankeilla muita parempia keinoja inflaatiotavoitteen saavuttamiseksi kuin esimerkiksi valtionlainojen ostot. Ainakaan minä en keksi selkeästi parempaa vaihtoehtoa.

Tuo pidempi perustelu olisi mielenkiintoista kuulla, sillä itse en oikein pysty hahmottamaan kokonaisuutta siinä tilanteessa jossa inflaatio lähtee nopeasti reippaaseen nousuun. Inflaation voisin kuvitella nousevan nopeasti jos vaikkapa öljyn ja muitten raaka-aineitten hinnat lähtevät nousuun, Euroopassa ja jenkeissäkin budjettikuri repeilee, palkankorotusvaatimukset alkavat voimistua, ja osakkeiden, kiinteistöjen ja muiden assettien hinnat jatkavat nousuaan. Vaikka valtioiden verotulotkin tuolloin nousevat ja inflaatio pienentää velan suhdetta BKT:hen, niin eikö silti ole velkaisimpien valtioiden kohdalla iso riski siitä että niille tulee vaikeuksia rahoittaa velanhoitoaan ja vastaavasti keskuspankeille poliittista painetta olla myymättä omistamiaan valtionlainoja?

”Miten siten rakentaisit maailman rahoitusjärjestelmän? Pitäiskö valtiovallan taata kaikkien säästöjen reaaliarvoa?”

Valtiovalta on aika huono takaamaan tuollaisia asioita, joten mieluiten jättäisin sen markkinoiden armoille. Käytännössä suurin osa kansalaisista ei kuitenkaan halua nähdä omien rahojensa arvon laskemista, joten pidän melko todennäköisenä, että jokin hyvin vakaana arvonsa pitävä hyödyke nousisi yleiseen käyttöön rahana.

Nykyään kryptovaluuttojen aikakaudella korvaavaa systeemiä ei edes olisi mitenkään mahdotonta rakentaa ja ottaa käyttöön. Pidän aika todennäköisenä, että tämän takia Bitcoin ja vastaavat tulevat kasvattamaan suosiotaan maailmalla seuraavina vuosina.

Lisäksi täytyy vielä sanoa, että olen aika skeptinen keskuspankkien kykyyn ylläpitää vakaata inflaatiota pitkällä tähtäimellä. Teoriassa se lienee ihan mahdollista, mutta käytännössä joku tulee aina mokaamaan jossain vaiheessa. Maailman taloushistoria ei ole erikoisalaani, mutta käsittääkseni valtiollisista rahoista suurin osa on joko menettänyt reilusti arvoaan tai kaatunut syystä tai toisesta.

Kuten itsekin toteat: ”Toistaiseksi keskuspankit, ja etenkin EKP, ovat pikemmin tehneet liian vähän. Tai tarkemmin sanottuna toimineet liian myöhään.”

Talouden ymmärtäminen teoriassa tuntuu kyllä onnistuvan vähän kaikilta. Sen sijaan harvassa ovat ne henkilöt, jotka kykenevät pyörittämään taloutta onnistuneesti vuodesta toiseen ilman merkittäviä epäonnistumisia.

Samuli,

Olemme siis samaa mieltä, että säästöjä ei pitäisi kanavoida keskuspankin luomaan käteiseen vaan säästäjien pitäisi etsiä säästökohteita markkinoilla tarjottavista vaihtoehdoista.

Mitä tulee rahan arvon vakaana pitämiseen keskuspankit eivät tietysti ole onnistuneet täydellisesti. Minun on kuitenkin vaikea keksiä mitään hyödykettä, jonka arvo on ollut vakaampi vuodesta toiseen viime vuosikymmeninä kun länsimaisten keskuspankkien luoma raha sen jälkeen kun keskuspankit omaksuivat inflaatiotavoitteen,kuten kirjoitin tässä:

Toistaiseksi en siten näe mitään houkutteleva vaihtoehtoa keskuspankkirahalle vaihdannan välineenä ja talouden laskuyksikkönä. Jos joku uskoo onnistuvansa paremmin, niin minun puolesta on tervetullut yrittämään. Bitcoin ei ainakaan minua vakaudellaan vakuuta: 2013 +5000 %:ia 2014:-60%.

Tarjoaisin tähän hieman toisenlaisen näkökulman alkuperäiseen kysymykseen: Käteisellä rahalla ei ole itseisarvoa. Rahan (käteisen tai muun) perushyöty tulee siitä, että se toimii vaihdannan välineenä. Arvon säilyttäjänä joissain paperilappusissa (koskee yhtälailla kultaa, bitcoineja, yms.) ole minkäänlaista järkeä, muutoin kuin väliaikaisesti mahdollistaen niiden käytön vaihdannassa. Inflaatio (eli tässä yhteydessä rahan arvon aleneminen) on siis käytännössä välttämätön kannustin, jolla raha saadaan liikkeeseen. (Inflaatio on tärkeää myös toki muista syistä, joita mm. Wessman on tuonut esiin.)

Muutoin pitää todeta, että Wessman jälleen kirjoittaa asiaa! Aihealueesta voisi varmasti kirjoittaa pienen kirjan ja normaalistä tämänlaiset tekniset asiat eivät olisi edes järin kiinnostavia, mutta rahan merkitys on nykymaailmassa ylikorostunut.

Perimmäinen kysymys tässä on se, että miten ihan tavallinen kansalainen voi elää (taloudellisesti) hyvän ja varman elämän. Jatkuva inflaatio kannustaa siihen, että otetaan mieluummin velkaa kuin säästetään, joka aiheuttaa sen, että tulevaisuutta on hankala rakentaa paremmaksi. Parempi kuluttaa samantien kaikki mitä tulee, koska huomenna samalla rahalla saa vähemmän. Tähän kun vielä lisätään hyvinvointivaltion lupaus siitä, että ”kyllä me pidämme sinusta huolta, jos sinulta sattuu loppumaan kaikki rahat”, ollaan pidemmän päälle kestämättömässä tilanteessa. Pienikin kolhu globaalissa taloudessa voi kertaantua ja aiheuttaa massiivista inhimillistä kärsimystä.

Rahan pistäminen väkisin liikkeeseen altistaa kuplataloudelle. Jos ei ole mitään hyvää sijoituskohdetta, ei rahaa kannata tunkea minne tahansa, vaan sen voi myös ihan hyvin säästää ja odottaa oikeasti hyvää kulutus- tai sijoituskohdetta. Absurdia etenkin tämän suhteen on se, että monet vasemmistolaiset vaativat elvytystä ”jotta raha saadaan liikkeelle” ja samaan hengenvetoon kritisoivat ”kvartaalikapitalismia joka katsoo asioita aivan liian lyhyellä tähtäimellä”. Monelta osin tietenkin kvartaalikapitalismikritiikki on ihan huuhaata, mutta onhan siinä se omakin pointtinsa, eli rahatalouden lyhytkatseisuus. Tämä kuitenkin johtunee aika isolta osin nimenomaan inflaatiosta, joka pakottaa tekemään isot voitot mahdollisimman nopeasti eikä jätä tilaa pitkäjänteisimmille projekteille.

Kaipaan siis jotain valuuttaa, joka olisi joko deflatorinen (jotta säästäminen olisi mahdollista) tai vähintäänkin sen inflaatio olisi hyvin lievää. Globaalisti toimiva olisi luonnollisesti paras, kun kerran talous muutenkin globalisoituu. Tämän takia kryptovaluuttojen joukosta löytynee parhaimmat mahdollisuudet, koska ne takaavat helpohkon käytettävyyden (toki parantamisen varaa on vielä paljon, mutta kehitys menee kuitenkin kovaa vauhtia eteenpäin koko ajan). Bitcoin on ennakkosuosikki, koska sillä on takanaan niin iso verkostoefekti. Hintakin vakautuu aikaa myöten kunhan käyttäjiä tulee enemmän, jolloin isotkaan pelurit eivät pääse heilauttamaan markkinoita niin helposti kuin nykyään.

Uudemmista kryptohyödykkeistä voi kuitenkin nousta yllättäjiä. Viime aikoina olen koittanut tutustua BitSharesiin, jonka yksi ominaisuus on ”market pegged asset” (mitenköhän tämänkin suomentaisi?). Se mahdollistaa uusien kryptovaluuttojen luomisen systeemin sisäiseen pörssiin, joiden hinta seuraa jotain perinteisissä pörsseissä noteerattua hyödykettä (tällä hetkellä on jo olemassa dollari, euro, yuan, kulta ja hopea). Tämä mahdollistaisi uuden valuutan luomisen, jonka arvo perustuisi vaikkapa vakaaksi suunniteltuun hyödykekoriin. Normaalistihan hyödykekoria ei oikein voisi käyttää valuuttana, mutta kiitos kryptomaailman hienojen innovaatioiden, nyt sekin on mahdollista.

Kiitos kommenteista,

Talouslehmä,

Aivan naulan kantaan. Rahalla ei tietystikään itsessään ole mitään arvoa. Hyödyllinen säästäminen on se osa tuotannosta jota ei heti kuluteta vaan säästetään tulevaisuutta varten, eli ennen kaikkea investoinnit.

Samuli,

Väite, että inflaatio kannustaisi velkaantumiseen eikä säästämiseen on täysin perusteeton.

Inflaatio toki nakertaa velkainstrumentteihin sijoitettujen säästöjen arvoa. Se ei kuitenkaan nakerra säästöjä joita on sijoitettu reaaliomaisuuteen: esimerkiksi asuntoihin tai tuottavaan liiketoimintaan.

Reaaliomaisuuteen sijoitetut säästöt ovat kuitenkin yhteiskunnan kannalta ainoat aidot säästöt.

Velkainstrumentit (talletukset, joukkolainat, käteinen jne) eivät edusta nettosäästämistä olenkaan. Jokaiseen velkainstrumenttiin säästetty euro on jonkun toisen velkaa.

Eli siltä osin kun puhutaan velkainstrumentteihin kohdistuvasta säästämisestä (mikä on siis ainoa osa säästämisestä jota inflaatio nakertaa) on järjetöntä sanoa, että inflaatio kannustaisi velkaantumiseen säästämisen sijaan. Säästäminen ja velkaantuminen ovat tältä osin kolikon eri puolia, kuten kirjoitin tässä http://newsroom.nordea.com/fi/blogpost/saastaminen-ja-velkaantuminen-saman-kolikon-eri-puolia/. Velkainstrumentteihin sijoitetut säästöt ovat aina täsmälleen yhtä suuret kun otettu velka.

Inflaatio toki sinällään lisää halua ottaa velkaa. Se kuitenkin samalla nakertaa halua pitää säästöjä sijoitettuna velkainstrumentteihin, mikä rajoittaa mahdollisuutta velanottoon.

Markkinataloudessa lainaotto- ja lainanantohalukkuutta tasapainottaa korko. Korkeampi odotettu inflaatio tuo mukanaan korkeammat korot. Rationaalinen päättäjä arvioi velanoton ja säästämisen houkuttelevuutta reaalikoron perusteella. Ei ole mitään erityistä syytä siihen että odotettu inflaatio nakertaisi uusien lainojen reaalikorkoa, ja siten kasvattaisi velanottoa.

Todellisuudessa päättäjät eivät ole tällä tavalla täysin rationaalisia, vaan inflaatiolla on vaikutusta velanottoon. Yhteys on kuitenkin empiirisesti täysin päinvastaiseen suuntaan: Alhaisen inflaation aikana velkaantuminen (ja siten samalla tietysti myös säästäminen) on kasvanut. Osaselitys siihen miksi alhainen inflaatio nostaa velkaantumista (ja siten myös esimerkiksi asuntojen hintoja) löytyy ehkä tästä:

”Rahalla ei tietystikään itsessään ole mitään arvoa.”

Eikö muka sillä ole arvoa, että voi olla varma, että jemmaan pistetyillä seteleillä pystyy maksamaan ruuasta ja muusta tarpeellisesta vielä kymmenen vuodenkin päästä? Itse ainakin arvostaisin tuollaista varmuutta.

Vähän semanttista tarkennusta tähän väliin: itse tarkoitan säästämisellä sitä, että hankitaan jotain sellaista, mikä säilyttää arvonsa suhteellisen riskittömästi (raha olisi tietenkin soveliasta tähän tarkoitukseen, mikäli inflaatio ei söisi sen arvoa jatkuvasti). Sijoittaminen on sen sijaan sitä, että pistetään varallisuutta kiinni johonkin sellaiseen, mistä toivotaan saavan jotain tuottoa, ja sen kustannuksena on puolestaan kohonnut riski.

Tämän takia siis puhun siitä, että inflatorisessa taloudessa säästäminen ei ole kovin kannattavaa. Jos haluaa, että varallisuus ei menetä arvoaan, se pitää sijoittaa johonkin mistä saa korkoa. Jotta saisi korkoa, pitää hyväksyä riski. Kaltaiseni taviksen on kuitenkin aika hankalaa lähteä ottamaan riskejä finanssimarkkinoilla, sillä ne ovat suureksi osaksi aikamoista hepreaa. Sellaista riskiähän ei tietenkään kannata ottaa, mitä ei ymmärrä.

Indeksirahastot olisivat kuulemma aika turvallinen vaihtoehto pitkällä tähtäimellä, mutta nekin epäilyttävät nykyisessä taloustilanteessa. Jotenkuten ollaan ehkä päästy edellisen talouskriisin yli, mutta seuraava häämöttää jo horisontissa – en ole nimittäin yhtään vakuuttunut siitä, että poliitikot kykenevät saamaan valtioiden taloudet kuntoon. Tämä näkemys taas kumpuaa siitä, että olen ensisijaisesti kiinnostunut mikroteoriasta. Mikäli kaikkien yksittäisten markkinaosapuolten insentiivit eivät ole kohdillaan, ei makrotasollakaan tulla näkemään parannusta. Poliitikkojen kannustimet ovat kieroja kuin korkkiruuvi, joten on aika hankala nähdä mahdollisuuksia pitkään ja vakaaseen talouskasvuun.

Eli minua kiinnostaa siis, että mitä tässä oikein pitäisi tehdä? Jos kerran on pakko ottaa riskejä vauraamman tulevaisuuden saavuttamiseksi, niin mieluummin sijoitan esimerkiksi kryptovaluuttoihin kuin lottoan osakemarkkinoilla. Bitcoinin fundamentit ovat sentään suhteellisen simppeleitä ymmärrettäviä: bitcoineja tulee olemaan rajattu määrä kierrossa ja koko systeemi tarjoaa globaalisti toimivan, helpon ja suhteellisen nopean maksutavan, mikä lisää sen kysyntää. Iso riski siinäkin on, mutta isot voitotkin ovat mahdollisia. Kunhan talous alkaa taas sakkaamaan jossain vaiheessa, kuten veikkaan, nousee kryptovaluuttojen kysyntä vielä entisestään.

Sillä on arvoa, että sijoitus säilyttää arvonsa. Siksi siitä pitää erikseen maksaa ja sellaiset sijoitusinstrumentit ovat kalliimpia. Sensijaan käteisellä (eli niillä paperilappusilla) ei ole itsessään mitään arvoa (toimivat huonosti sytykkeinä, eikä niillä edes voi kunnolla pyyhkiä takapuoltaan.) Siitä syystä ne toimivat huonosti arvon säilyttäjinä.

Et mitenkään voi erottaa sijoittamista ja säästämistä toisistaan kuvaamallasi tavalla. Säästäminen tavanomaisesti tarkoittaa sitä osaa tuloistasi, jota et samantien kuluta. Jos vaikka perunanviljelijänä säästät osan perunoista, niin niiden säilyttäminen sellaisenaan on tietysti sijoitus. Se että voit vaihtaa perunat johonkin muuhun (vaikka paperilappusiin) ei muuta asiaa olennaisesti miksikään Joka tapauksessa otat riskin. Mielestäni ajattelet asiaa liian monimutkaisesti.

Bitcoinista voisi kirjoittaa paljonkin ja varmasti monet jo ovatkin (vaikka en itse vielä ole törmännyt asiaa tyhjentävästi käsittelevään kirjoitukseen.) Sanottakoon, että bitcoin on teknisesti hieno keksintö, mutta sen ongelmat rahana ovat moninaiset.

Nykyisen rahajärjestelmän pankkikeskeinen lainamekanismihan on olemassa ensisijaisesti siksi, että niin sanottu Matti Meikäläinen ei kykene arvioimaan riittävällä luotettavuudella mikä olisi hyvä sijoitus ja mikä ei. Joten homma meni luonnostaan siihen, että tällaiset ihmiset luovuttivat rahansa sijoitettavaksi sellaiselle, joka vaikutti osaavan tällaisen arvioinnin. Matti Meikäläinen hyötyy siinä, että välttyy riskeiltä (jotka syntyisivät hänen omista vajavaisista tiedoistaan ja taidoistaan) ja pankki ottaa oman osuutensa.

Monet (allekirjoittanut mukaan luettuna) ovat sitä mieltä, että pankit (ja muut, jotka samaa hommaa tekevät) ottavat itselleen liian ison siivun. Sijoitustoiminnan muuttuminen lohkoketjupohjaiseksi (julkinen kirjanpito) tuo mukanaan myös mahdollisuuden tarjota luotettava mahdollisuus kelle tahansa sijoittaa kaikkeen mahdolliseen yhtäaikaa, jos ominaisuuden sitä varten rakentaa systeemiin itseensä.

Kun on systeemi, joka luo lainausmarkkinat lohkoketju periaatteella, eli jossa yksittäiset tahot voivat tehdä julkisia lainasopimuksia keskenään julkisilla ehdoilla, niin systeemin voi rakentaa siten, että systeemille kokonaisuutena voi lainata rahaa myös. Tällöin voitot ja tappiot asettuvat systeemin keskimääräiselle voitto/tappio tasolle.

En lähde yksityiskohtia tarkemmin sorvimaan tässä, koska toimivan systeemin luominen ei ole täysin triviaali homma. Kompastuskiviä löytyi muutama jo tässä kun hahmottelin ideaa päässäni, mutta olisin hämmästynyt, jos tätä ei pysty toimivasti toteuttamaan tavalla, joka on huomattavasti reilumpi kuin nykyinen ja mahdollistaa kaikille paljon suoremman interaktion markkinoiden kanssa.

Kyse on kuitenkin lopulta siitä miten yhteiskunnan resurssit tulisi jakaa eri ihmisten ja ihmisryhmien tarpeisiin. Erityisesti resurssien käyttö, joka koskee isompia ihmisryhmiä tulisi järjestää tavalla, jossa kaikki joita se koskee kykenevät tarkistamaan miten asia on hoidettu ja vaikuttamaan asiaan.