Sijoitusmarkkinoiden luontainen epävakaus

Osakemarkkinoiden hötköilyistä sain virikkeen julkaista uudelleen vuosi sitten kirjoittamani juttu markkinoiden järjettömyydestä

Olen kirjoituksissani usein viitannut sijoitusmarkkinoiden luontaiseen epävakauteen. Tämä on minulle itsestään selvä tosiasia, ei ainoastaan akateemisten tutkimusten perusteella, vaan myös henkilökohtaisista kokemuksistani johtuen. Olen parin vuosikymmenen aikana nähnyt miten järjetön heilunta on toistunut erilaisilla markkinoilla, kun kurssien lasku on ruokkinut pelkoa ja nousu herättänyt ahneutta.

Paniikkia korkomarkkinoilla

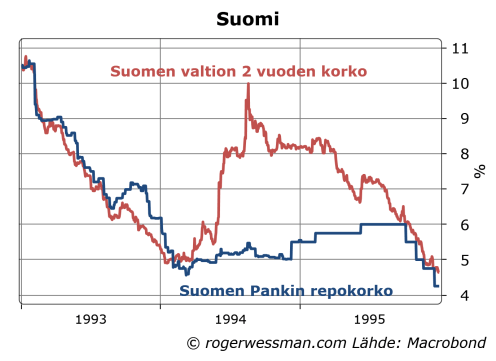

Aloitin analyytikkourani seuraamalla Suomen korkomarkkinoita vuonna 1993. Vuoden 1994 alussa korot maailmalla kääntyivät nousuun kun USA:n keskuspankki ryhtyi nostamaan korkoja. Suomenkin joukkolainojen korot kääntyivät nousuun.

Kokemattomana korkoanalyytikkona kirjoitin pian analyyseja, jossa totesin, että Suomen joukkolainojen korot olivat nousseet liikaa. Suomen pankilla oli markan kellutuksen jälkeen nyt inflaatiotavoite joka ohjaili korkopolitiikkaa. Devalvaatiopiikit koroissa olivat historiaa. Korkea työttömyys piti hintapaineita hyvin kurissa, joten merkittävää korkojen nousua ei ollut näköpiirissä.

Muistan erityisesti analyysin, jossa totesin että markkinat hinnoittelevat, että vuodessa korko nousee viidestä kymmeneen prosenttiin: Nyt kannattaa ostaa kun saa varmistettua näin korkeata korkoa.

Ei olisi vielä kannattanut. Alkuvuonna luottavaisesti Suomen valtiolainoja alhaisilla koroilla ostaneet olivat hermostuneita kun korkojen nousun myötä sijoitusten markkina-arvot olivat laskeneet. Koronnosto Ruotsissa sai etenkin ulkomaisia sijoittajia heittämään pyyhkeen kehään. Myyntiaalto yltyi paniikkiin, jossa yhden päivän sisällä korot nousivat prosenttiyksiköllä. Markkinat hinnoittelivat kolmentoista prosentin korkoa vuoden kuluttua.

Paniikkipäivä oli käännekohta. Korkeat korot houkuttelivat joitakin sijoittajia rohkeasti ostamaan. Korot kääntyivät laskuun. Pelot alkoivat rauhoittumaan. Sitä myötä kun korot laskivat sijoitusten arvot nousivat, mikä rohkaisi sijoittajia ostamaan enemmän. Asteittain korot palautuivat järkeville tasoille.

Teknokupla

Viisi vuotta myöhemmin olin siirtynyt osakestrategiksi, ja yritin selittää, että teknologiaosakkeiden arvostuksissa ei ollut mitään järkeä. Osakekurssit hinnoittelivat aivan uskomatonta kasvua teknologiayhtiöiden voitoissa. Ennusteet teleliikenteen valtavasta kasvusta ehkä pitävät paikkansa, mutta samalla hinnat tulevat tippumaan kun teknologinen kehitys alentaa kustannuksia. Teleyhtiöiden arvostusten perustelemiseksi keskivertoasiakkaan pitäisi maksaa kuukausittain satojen eurojen puhelinlaskuja.

Kurssit kuitenkin vain jatkoivat nousuaan. Tekno-osakkeisiin sijoittaneet rikastuivat, mikä houkutteli yhä uusia sijoittajia liikkeelle. Kurssien nousu siivitti tarinoita uudesta uljaasta taloudesta, jossa vanhat talouden säännöt eivät päde. Tarinat uudesta taloudesta vahvisti osakekursseja.

Miksi älykkäät ihmiset menivät tähän huumaan mukaan? Osaselityksenä oli, että sekä analyytikkoja että salkunhoitajia arvioidaan jatkuvasti siitä ovatko oikeassa markkinakurssien kehityksen arvioinnissa. Sijoitin esimerkiksi omia rahojani rahastoon, jonka kokenut salkunhoitaja itsepintaisesti vältteli ylihinnoiteltuja tekno-osakkeita. Salkunhoitaja sai potkut juuri ennen kuplan huippua kun rahaston tuotto oli jäänyt muita rahastoja heikommaksi. Uusi salkunhoitaja täytti rahaston tekno-osakkeilla kuplan huipussa.

Muistiini on jäänyt esimieheni neuvo: ”Roger, on aivan turhaa olla oikeassa jos markkinat ovat väärässä”.

Jääräpäisestä luonteestani huolimatta minäkin heitin pyyhkeen kehään, ja peruin suositukseni välttää teknologiosakkeita. Pääsin Kauppalehteen lausahduksella: ”Silmät kiinni ja teknologiaa salkkuun”.

Finanssikriisi

Vuoden 2008 alussa yrityslainamarkkinoita oli vallannut pessimismi. Laskeskelin, että hajautettu sijoitus eurooppalaisiin hyvän luottoluokituksen omaaviin yrityslainoihin tuottaa paremmin kun sijoitus riskittömiin valtionlainoihin seuraavan viiden vuoden aikana jollei yli 15 prosenttia yrityksistä mene konkurssiin. Tällaisesta konkurssien vyörystä ei olla nähty edes murto-osaa, vaikka seuraavien vuosien aikana on nähty maailmantalouden syvin taantuma toisen maailmansodan jälkeen, ja sitä seurannutta eurokriisiä.

Edeltävinä vuosina sijoittajat olivat salkkuihin keränneet kasvavia määriä yrityslainoja, ja niihin perustuvia vivutettuja sijoitustuotteitta, kun ne yrittivät jostain saada korkeampaa tuottoa alhaisten korkojen maailmassa. Tunnelmat olivat muuttuneet kuin Yhdysvaltain asuntomarkkinoiden ongelmat tulivat fokukseen. Tämä sai sijoittajia laajemminkin pohtimaan, oliko niiden salkussa liikaa luottoriskiä.

Kun kaikki samaan aikaan halusivat vähentää luottoriskin määrää salkuissaan, seurauksena oli yrityslainojen markkina-arvojen lasku ja korkojen nousu. Tämä ruokki sijoittajien pelkoja ja heikensi sijoittajien vakavaraisuutta mikä aiheutti enemmän myyntiä.

Kevät 2008 oli kuitenkin vasta alkua. Kun Lehman kaatui seuraavalla syksyllä, täydellinen paniikki pääsi valloilleen. Korolla millä hyvänsä haluttiin laittaa rahoja tuvallisiin valtionlainoihin. Euroopan yrityslainamarkkinat hinnoittelivat, että yli 40 prosenttia BBB-luokituksen omaavista yrityksistä seuraavan viiden vuoden aikana tulevat menemään konkurssiin.

Markkinoiden hinnoittelun järkevyyttä voidaan puolustaa sillä, että ilman hallitusten ja keskuspankkien vastatoimia tällaiseen täydelliseen katastrofiin oltaisiin voitu päätyä. Markkinoiden paniikin aikaansaama luottohanojen kiristyminen oli ajamassa talouden yhä syvempään syöksykierteeseen mikä jatkuessaan olisi laukaissut konkurssi-aallon. Syksyllä 2008 tällaisista katastrofiskenaarioista keskusteltiin vilkkaasti, samaan tapaan kuin vuosikymmen aikaisemmin teknohuumassa puhuttiin uudesta taloudesta.

Järkevä hinnoittelu pitäisi kuitenkin olla painotettu keskiarvo kaikista mahdollisista skenaariosta. Skenaario, jossa viranomaiset antavat talousjärjestelmän täydellisesti luhistua, ei ainakaan minun ajatus-maailmassa koskaan ollut kovin todennäköinen.

Mitä me tästä opimme?

Järjetön huumaa tai paniikki voi näköjään iskeä kaikenlaisiin rahoitusmarkkinoihin. Listaan voisi lisätä euroalueen valtionlainamarkkinat, joiden järjettömyydestä olen kirjoittanut aikaisemmin (Rationaaliset valtionlainamarkkinat?)

Tämän perusteella olen vakuuttunut siitä, että markkinoiden hinnoitteluun ei sokeasti kannata luottaa. Markkinoiden ajoittainen järjetön heilahtelu tarjoa päättä kylmänä pitävälle pitkäjänteiselle sijoittajalle suuria tuottomahdollisuuksia, ja huumaan tai paniikkiin mukaan heittäytyvälle sijoittajalle mahdollisuuden menettää valtavasti rahasti. Pitää kuitenkin muistaa, että vaikka markkinoiden hinnoittelu on täysin järjetön, se voi hyvin muuttua vielä paljon järjettömämmäksi.

Nerokaskin kollektiivinen päätöksenteko, kuten finanssimarkkinat, saattavat synnyttää älyttömiä tilanteita, missä todellisuus on kaukana, vaikka kaikki yksittäiset toimijat ovat rationaalisia. Tämä koskee laajemmin myös demokratiaa, talouspoliittista keskustelua, maahanmuuttokysymyksiä, turvapaikkakriisiä, Venäjän uhkaa ja mitä tahansa inhimillistä asiaa.

Fiksut ihmiset pystyvät tekemään karkeita virheitä – kollektiivisesti. Joskus kollektiivisesti epärationaalisesti toimiminen on rationaalista yksilötasolla.

Oma ”maailmankuvani” muodostui käytännön kokemuksista, ja koulun penkillä sitä vahvisti entisestään etenkin:

Shleifer & Vishny https://en.wikipedia.org/wiki/Limits_to_arbitrage

Grossman & Stiglitz http://www.wilmottwiki.com/wiki/index.php?title=Grossman-Stiglitz_paradox

Uskon, että sotatarinoitasi moni lukisi mielellään enemmänkin. En viitsi omiani tähän linkata.

Nimimerkillä deskissä vuonna 1991 (voit jättää deskin, mutta deski ei jätä sinua).

Blogisti ei taida uskoa markkinoiden tehokkuuteen, eli ns. Efficient-market hypothesisiin. Luulisi tällaiselle markkinoita fiksummalle kaverille löytyvän ansaintamahdollisuuksia? Toki tällöinkään ei auta, jos markkinat ovat jatkuvasti väärässä ja itse on ainoa, joka on ”oikeassa”.

Walpuri,

Todellakaan, se että markkinat käyttäytyvät järjettömästi ei tarkoita, että markkinoilla olisi helppo tehdä rahaa. Kuten Keynes ehkä sanoi: ”The market can stay irrational longer than you can stay solvent”

Olen sattumoisin kirjoittanut blogin tehokkaiden markkinoiden teorian implikaatiosta sijoittamiselle:

http://www.arvopaperi.fi/blogiareena/roger_wessman/sijoittamisen-viisauden-ydin-tehokkaiden-markkinoiden-teoria-6139198

Kiitos vastauksesta. Olen valmis hyväksymään ajatuksen siitä, että markkinat voivat tietyssä mielessä hinnoitella osakkeita myös ”väärin”. Kuplat olkoon tästä esimerkkinä. Markkinoille muodostunutta kuplaa voidaan eräässä mielessä pitää hinnoitteluvirheenä ja toki markkinat voivat tietyssä mielessä säilyä Keynesin kuvaamalla tavalla pitkäänkin irrationaalisesti hinnoiteltuina. Voisi teoriassa ajatella, että jollain teknisen analyysin keinoin tuotettuun mittatikkuun verrattuna markkinat arvostavat jotain osaketta väärin. Toisaalta on mahdotonta sanoa, ovatko markkinat olleet epätehokkaat, vai onko mittatikku väärin rakennettu? Kuplan puhkeamisen voidaan ainakin sanoa järkyttävän tehokkaan markkinan näkemystä oikeasta hinnasta varsin kummallisella tavalla. Kuten tiedetään, tästä on hieman eri koulukuntia, eikä asiasta ole yksimielisyyttä.

Kuitenkin random walk -teorian johdosta yhdessä ainakin semi-strong efficient-market hypothesisin kanssa aiheutuu ympäristö, jossa toimivien markkinoiden biittaaminen ei ole käytännössä mahdollista. Malkielin ja muiden tutkimukset ovat melko riidattomasti osoittaneet, että rahastot eivät onnistu biittaamaan S&P 500 indeksiä pitkällä tähtäimellä. Jos taidolla olisi treidaamisessa todella merkitystä, niin tämä tutkimustulos näyttäisi taatusti erilaiselta.

Markkinoilta löytyy paljon sijoittajia ja treidaajia, joiden performanssi on historiassa pitkällä aikavälillä ollut paljon relevantteja vertailuindeksejä parempi. Tällaisia markkinoiden ”biittaajia” tietysti löytyisi myös silloin jos kaikki sijoittajat tekisivät sijoituspäätöksensä tikkaa heittämällä tai muulla satunnaisella menetelmällä. Mutta ulkoapäin ei ole mitään keinoa täydellä varmuudella päätellä tai todistaa sitä onko sijoittajan markkinat voittanut sijoitushistoria tuuria vai taitoa, ja mikä näinollen on odotusarvo sijoittajan tulevasta performanssista. Treidaajia ja treidausstrategioita paljon nähneenä olen vakuuttunut siitä että ainakin treidauksen puolella taidolla markkinat voittavia löytyy paljon (vaikkakin tietysti paljon vähemmän kuin tuurilla jonkin aikaa pärjääviä), mutta sen todistaminen on vaikeaa vaikka tuntisi treidausstrategian yksityiskohtaisestikin.

Tätä taidon merkitystä voidaan tarkastella tilastotieteellisella analyysilla. Tällöin voidaan ainakin selvittää, onko havaittavissa mitään viitteitä siitä, että taidolla olisi osuutta treidaamisesssa vai onko tulos samankaltainen, kuin että toimijat olisivat sijoittaneet täysin satunnaisesti. mm. Eugene Faman ja Kenneth Frenchin vuonna 2012 julkaistussa tutkimuksessa havaittiin, että mutual fundien tuloksissa ei ole havaittavissa taito-korrelaatiota.

Walpuri, jos tarkoitat 2010 julkaistua artikkelia ”Luck versus Skill in the Cross-Section of Mutual Fund Returns”, niin siinäkin tekijät toteavat että ”If we add back the costs in fund expense ratios, there is evidence of inferior and superior performance (nonzero true α) in the extreme tails of the cross-section of mutual fund α estimates”. Eli heidän tilastollinen analyysinsä tässä artikkelissa antaa viitteitä siitä että joillain rahastoilla olisi alfaa vaikkakin melko pientä. Mutta edelleenkin nuo ovat vain viitteitä, ja tuurin ja taidon eroa on pelkästään historiallisia tuloksia tarkastelemalla mahdotonta varmuudella tietää. Tuo artikkeli koski perinteisiä osakerahastoja, mutta yllä kirjoittaessani taidon merkityksestä tarkoitin treidauksella enemmänkin paljon lyhyemmän aikajänteen kaupankäyntiä.

Keynesin kauneuskilpailu vertaus on jo legenda ja aina toimiva kuvaamaan finanssimarkkinoita, meni jotenkin näin, että sen sijaan, että veikkaisit kauneuskilpailun voittajaa niin sinun tulisi veikata sitä mitä muut veikkaa.

Semyon Dukachilla on hyvä teoria markkinoiden systemaattisesta irrationaalisuudesta.

Salkunhoitajat pelaavat nollasummapeliä toisiaan vastaan. Salkunhoitajan ammatissa onnistumisen mittaava aika-horisontti on selvästi lyhyempi rahastoihin rahansa sijoitttavilla. Jos salkunhoitajan menestystä mitataan muutaman vuoden aikajaksolla, salkunhoitajien kannattaa (on käytännössä pakko potkujen uhalla) pelata martingale-strategiaa jossa pitkän aikavälin riskiä kasvatetaan jatkuvasti. Lyhyen aikavälin menestys maksetaan kasvattamalla riskiä pitkän aikavälin romahduksesta.

The real cause of the financial crisis — An MIT Blackjack Team perspective

http://semyondukach.blogspot.fi/2009/01/real-cause-of-financial-crisis.html

Kiitos kommenteista,

Vahvin todiste sitä vastaan, että markkinat ovat tehokkaita on, että kurssit heiluvat aivan liikaa, jotta sitä voitaisiin selittää muutoksilla odotettujen kassavirtojen nykyarvossa.

Tämä ei välttämättä ole ristiriidassa sen kanssa, että markkinaliikkeitä on lähes mahdotonta ennustaa. Random walk voi olla seuraus joko siitä, että kaikki markkinaliikkeet heti täydellisesti heijastavat uuden informaation, tai siitä että markkinaliikkeet ovat satunnaista melua jolla ei ole mitään tekemistä sijoituskohteiden alla olevan arvon kanssa.

Osakemarkkinoiden kohdalla väittäisin, että suuri osa heilahteluista on todellakin melua.

Keskeinen ongelma käsittääkseni todellakin. että varainhoitajien horisontti on liian lyhyt, jotta ne voi istua odottamassa markkinoiden tervehtymistä.

Olen kuitenkin eri mieltä siitä, että tämä johtaisi yksiselitteisesti jatkuvasti kasvavaan riskinottoon.

Toki jatkuva ongelma on houkutus ottaa liiallisia riskejä tuoton kasvattamiseksi. Minun kokemukseni mukaan tämä ei yleisesti johda siihen, että kasvatetaan riskejä kompensoidakseen aikaisempaa heikkoa kehitystä kuten Semyon Dukach spekuloi. Päinvastoin tyypillistä on monesta syystä, että riskinottoa kasvatetaan kun sijoitustoiminta menee hyvin ja vähennetään kun menee huonosti. Tämä johtaa itseään ruokkiviin markkinaliikkeisiin joka voi synnyttää niin holtitonta riskinottoa ja kuplia (kuten tekno-kuplan aikana) kun paniikinomaista riskien välttämistä (kuten finanssikriisin aikana).

”Päinvastoin tyypillistä on monesta syystä, että riskinottoa kasvatetaan kun sijoitustoiminta menee hyvin ja vähennetään kun menee huonosti. Tämä johtaa itseään ruokkiviin markkinaliikkeisiin joka voi synnyttää niin holtitonta riskinottoa ja kuplia (kuten tekno-kuplan aikana) kun paniikinomaista riskien välttämistä (kuten finanssikriisin aikana).”

Edelliseen liittyen sopii aika hyvin NYSE:n osakesijoituksiin otetun velan määrän kehityksen yhteys SP500 indeksin kehitykseen:

http://www.advisorperspectives.com/dshort/updates/NYSE-Margin-Debt-and-the-SPX.php

Hätkähdyttävää on näkymä mikäli historia nykytilanteessa toistaa itseään, matkaa alas on vielä runsaasti. Taas kerran velkavivutettuja salkkuja pakkorealisoidaan. Oman lisänsä tuovat öljyntuottajamaiden rahastot, jotka myös ovat rajusti vähentämässä osakesijoituksiaan paikatakseen öljyn hinnan romahdusta.

Ymmärtääkseni realistinen konsensus on, että markkinoilla on mahdollista tehdä riskikorjattua ylituottoa, mutta se on riskistä muista syistä kuin yksinkertaisesta mean-variance-kehikosta johtuen.

Ylituottokyvyn (YTK) ylläpito on absoluuttisesti kallista, joten se edellyttää isoa skaalaa ollakseen kannattavaa. Kun skaala kasvaa tarpeeksi suureksi, myös ylituottomahdollisuus supistuu. Tästä seuraa, että se porukka, jolla on realistinen mahdollisuus ylituottoon, on aina pieni, ja sektori on kilpailtu. YTK:n puoliintumisaika on myös aika lyhyt – tieto, temput, konstit leviävät, ja lopulta ne YTK-konstit, jotka ovat auki vain isoskaalaisille, muuttuvat saatavilla oleviksi myös muille.

YTK:n väärindiagnosointiriski on huomattava. Jokin asia, joka tuntuu toimivan, voi toimia vain tietyissä tilanteissa (epälineaarisuus, regiimivaihdot) tai olla yksinkertaisesti dataminingin aiheuttama valhe.

Joskus YTK on vain jakauma/korrelaatio/volatiliteetti/mean reversion-kehikon väärinarviointi – YTK:ta ei ole se, että tekee sarjan bettejä väärällä jakaumaoletuksella, kunnes ikävät tosiasiat osuvat joskus tuulettimeen. Hyvänä esimerkkinä vaikkapa out-of-the-money osakeindeksimyyntioptioiden shorttaus. Kyllä, strategia antaa positiivista alfaa naiivin tarkkailijan silmissä, mutta kyseessä ei ole YTK, eikä strategia ole pitemmän päälle kestävä.

YTK on mahdollista ja sitä esiintyy, mutta YTK:n puoliintumisaika, kova hintalappu ja väärindiagnosoinnin riski pitävät YTK: tavoitteluun tähtäävien toimien odotusarvon positiivisena.