Miksi saksalaiset säästävät, britit eivät?

Saksan työmarkkinareformeja on syytetty maan korkeasta säästämisestä, joka heijastuu suureen vaihtotaseen ylijäämään. Toisaalta Iso-Britannialla on valtava vaihtotaseen alijäämä, vaikka sielläkin työmarkkinat ovat hyvin joustavia ja matalapalkkatyö yleistä. Selityksiä erolle, ja siten Saksan korkeaan säästämiseen, löytyy ainakin julkisen talouden tasapainosta ja maiden pankkijärjestelmistä.

Mm. Saksan hallituksen taloudellisiin neuvonantajiin kuuluva Peter Bofinger on nostanut esiin työmarkkinareformeja syynä maan suureen vaihtotaseylijäämään ja siten viime kädessä koko eurokriisiin. Selitys ei ole kaukaa haettu. Uudistukset luontevasti kasvattivat säästämistä siirtämällä tuloja erityisesti matalapalkkaisilta työntekijöiltä, jotka kuluttavat suuren osan tuloistaan, yrityksille. Myös uudistusten tuoma epävarmuus tulevaisuudesta on mahdollisesti vaimentanut kotitalouksien kulutusintoa. Vaihtotaseen ylijäämä heijastaa suoraan maan säästämisylijäämää (eli säästämisen ja investointien erotusta).

Finanssipolitiikka pääsyyllinen ylijäämän kasvuun

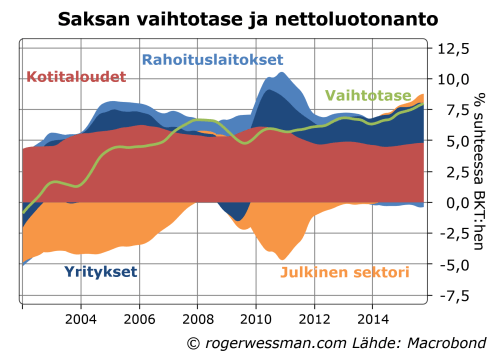

Tarkastamalla sektorikotaisia tasapainoja paljastuu, että suurin Saksan vaihtotaseylijäämän taustalla oleva tekijä on kotitalouksien korkea nettoluotonanto. Nettoluotonanto mittaa sitä osuutta tuloista jota kotitaloudet eivät käytä kulutukseen tai investointeihin, vaan säästävät rahoitusvarallisuutena.

Kotitalouksien ylijäämässä ei kuitenkaan ole mitään merkittävää muutosta sinä aikana, kun vaihtotaseen ylijäämä on paisunut. Sen sijaan yritysten ylijäämä on kasvanut. Tämä tukee käsitystä työmarkkinareformien roolista. Suurin syy vaihtotaseen kohenemiseen on kuitenkin julkisen sektorin alijäämän kääntyminen pieneksi ylijäämäksi.

Työmarkkinareformeja voidaan toki nähdä osasyynä julkisen talouden tasapainon kohenemiseen, siltä osin, kun ne ovat vahvistaneet talouskasvua ja alentaneet julkisia menoja. Viime kädessä on kuitenkin ollut poliittinen päätös käyttää uudistusten luomaa liikkumavaraa julkisen talouden tasapainon kasvattamiseen, eikä esimerkiksi verohelpotuksiin tai julkisten menojen lisäämiseen.

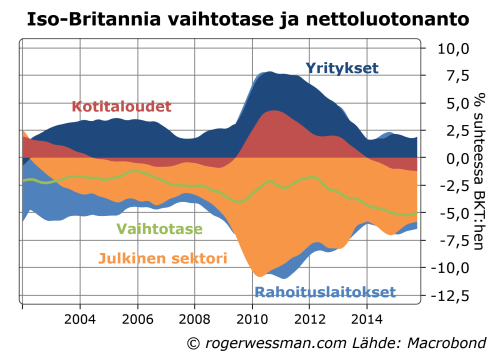

Briteillä vaihtotase alijäämäinen

Korkea säästämisylijäämä ei kuitenkaan ole mikään vääjäämätön seuraus joustavista työmarkkinoista ja suurista tuloeroista. Thatcherin läpiviemistä uudistuksista huolimatta Iso-Britannialla on suuri alijäämä vaihtotaseessaan.

Isossa-Britanniassakin yrityksillä on Saksan tapaan selkeä ylijäämä. Vaihtotase on kuitenkin jyrkästi alijäämäinen koska päinvastoin kun Saksassa julkisella sektorilla on suuri allijäämä, eikä kotitalouksilla ole ylijäämää.

Pankkien tiukat rahahanat osasyyllinen?

Löytyy varmasti monta syitä miksi saksalaiset kotitaloudet ovat säästäväisempiä. Yksi merkittävä selitys on ero pankkijärjestelmien valmiudessa luotottaa kotitalouksia. Velkaantuminen on negatiivista säästämistä, joka vetää kotitalouksien nettoluotonantolukuja alas. Eroa pankkijärjestelmissä nostetaan esiin Josh Ryan-Collinsin blogikirjoituksessa, johon Suomen pankin Antti Suvanto Twitterissä kiinnitti huomioni.

Josh-Ryan Collins edustaa pankkijärjestelmän uudistamista ajavaa kampanjajärjestöä. Hän näkee Saksan julkisissa omistuksissa olevia landesbankeja esiin hyvänä esimerkkinä, kun ne ovat pitäneet brittiläisiä pankkeja tiukempaa linjaa asuntoluottojen myöntämisessä.

Collinsin kirjoituksessa on monta kiinnostavaa näkökulmaa. Minun on kuitenkin vaikea nähdä saksalaisia pankkeja hyvänä esimerkkinä. Ne ovat epäonnistuneet tehtävässään välittää saksalaisten säästöjä taloudelliseen toimintaan. Ennen finanssikriisiä ne kanavoivat rahaa niin yhdysvaltalaisiin subprime asuntolainoihin, islantilaisille pankeille että euroalueen alijäämämaihin. Nyt ne sijoittavat saksalaisten varoja talletuksena Euroopan keskuspankkiin, jonka kautta säästöt välittyvät ulkomaille.

Saksan kotimaassaan tiukkaa luotonantoa harjoittavat pankit, ja siten koko maan talous, on tämän myötä riippuvainen siitä, että pankit muissa maissa onnistuvat myymään luottoja. Lontoon city on edelleen ollut hyvä keräämään muun maailman säästöjä, ja tarjoamaan briteille halpaa luottoa, kun rahahanat finanssikriisin jälkeen moneen muuhun maahan ovat sulkeutuneet

Yksinään tarkasteltuna Britannian alijäämät ovat huolestuttavia. Niin kauan, kun saksalaiset surkeasti epäonnistuvat oman maan talouden tasapainottamisessa Eurooppa kuitenkin tarvitsee velkaa ottavia brittejä.

Saksan yrityssektorin ylijäämä johtunee myös matalasta investointiasteesta ?

Hyvä kysymys,

Saksalaisten yritysten investoinnit eivät kuitenkaan ole vähentyneet, ja ovat korkeampia kuin Iso-Britannian yritysten. Eli investointien kehitys ei ainakaan voi selittää vaihtotaseylijäämän kasvua tai eroa Iso-Britanniaan.

Niin. Aina sanotaan, että Saksa rikastuu valtavasti tässä järjestelmässä, mutta minuakin ihmetyttää, minne se raha menee.

Miten tämä rikastuminen näkyy tavallisen saksalaisen palkkapussissa? Eikö reaalinen palkkataso ole pikemminkin laskenut kuin kasvanut euroaikana?

Miten tämä näkyy infrastruktuurissa? Eikö sekin ole enempi rapistumassa kuin kehittymässä?

Maanpuolustuksessa? Eikö Saksan armeija jo ole lähes lopetettu?

Energiassa? Milloin alkaa tulla kylmä?

Eikä veroastekin ole silti vain kasvanut?

Selittävätkö yritysten investoinnit tämän kaiken? Vai holvaako joku pimeää eurovuorta jossakin?

Hyviä kysymyksiä, jotka iskevät naulan kantaa,

Kasvava vaihtotaseylijäämä kertoo siitä, että tuotannon kasvua ei tältä osin ole käytetty kulutuksen tai investointien kasvattamiseen, vaan sijoitettu muihin maihin.

Tämä ei ole mikään piilotettu eurovuori vaan näkyy ennen kaikkia kertyneinä lainasaatavina.

Sitä myötä, kun vaihtotaseen ylijäämää on kertynyt, Saksan nettosaatavat muulta maailmalta ovat kasvaneet.

Se, että nettosaatavat eivät merkittävästi kasvaneet finanssikriisin ja eurokriisin vuosina, vaikka vaihtotaseessa oli ylijäämä kieli siitä, että tehtyjen sijoitusten arvon kehitys ei näinä vuosina ollut kovinkaan hyvä.

Tämä on eurokriisin ruma ydin. Saksan olisi kannattanut ”ryypätä rahat”, eli kuluttaa ne itse. Nyt Saksasta tuli rikas paperilla. Ongelma on, että ne paperit ovat arvossaan vain, jos Saksa takaa ne. Näinhän eurokriisin aikana onkin tapahtunut. Ongelman näkivät etukäteen Connollyn tapaiset nimet, ja yleistä tietoutta tämä oli ”piireissä” noin 2011.

Tämä asettaa toki mielenkiintoiseen valoon myös Suomen osallistumisen kriisitalkoisiin. Koko keskustelu Etelän kekkuleista on hieman harhaanjohtavaa. Saksalaiset instituutiot menivät tuottohakuisuudessaan retkuun – ja sijoittivat väärin. Ei siitä pitäisi koko mannerta rangaista.

Saksan ylijjäämät ovat muiden alijäämiä eli ihan kirjanpidollisestikin on vaikea nähdä Saksaa jotenkin esimerkki valtiona muille, jonkunhan täytyy huolehtia myös kulutuksesta. Suomella vaihtotase taitaa olla aika tasapainossa eli meillä ei ole sen suhteen mitään hätää jos ei hallitus sössisi Suomen talouden kysyntää tulevilla leikkauksilla. Leikkaukset ovat vielä siinäkin mielessä aina ikäviä, että niillä ”uhkailu” jo riittää vaikuttamaan negatiivisesti kysyntään.

Kiitos kommenteista,

Eurokriisin ydin todellakin piilee saksalaisten korkeassa säästämisessä. Ne haluavat antaa yhä enemmän lainaa muille maille (eli pitää vaihtotaseen ylijäämäisenä) ja vaativat samaan aikaan, että muiden maiden pitäisi vähentää velkaantumistaan.

Tämä on tietysti loogisesti täysin mahdotonta. Saksalainen talouspoliittinen ajattelu on tältä osin täysin älyllisesti haaksirikkoutunut.

Niin kauan kuin saksalaiset jättävät kuluttamatta merkittävän osan tuloistaan, tätä säästämistä täytyy saada kierrätettyä takaisin talouteen luotonantona muihin maihin, tai talous ajautuu syöksykierteeseen.

Eurokriisi kärjistyi, kun luottohanat sulkeutuivat, ja säästöjä sen sijaan yritettiin kasata käteisenä (eli käytännössä pankkien talletuksina Euroopan keskuspankkiin).

Ainoa looginen ratkaisu tähän on siten ollut, että EKP alkaa toimia luottojen välittäjänä mitä se Draghin aikana onkin tehnyt. Tietysti saksalaiset ovat tätäkin vastustaneet.

Eli ydinongelma ei ole niinkään velallisten kyky maksaa rahojaan takaisin. Niin kauan kuin saksalaiset yrittävät vain antaa enemmän lainaa, muut maat eivät voi vähentää velkaansa saksalle.

Ainoa tapa millä saksalaiset voivat saada rahojaan takaisin on todellakin alkaa kuluttaa ne. Ei tämä vielä liian myöhäistä. Kreikastakin saatavia voidaan pitkällä tähtäimellä saada takaisin, lomamatka kerrallaan. Tai vaikkapa rakentamalla vanhainkoteja ikääntyville saksalaisille Kreikassa.

rehellinen kysymys; missä Saksan säästäminen/sijoittaminen tällä hetkellä on? Paljonko EU ulkopuolella? Kiina?

Itse näen osana eurokriisiä myös sen, että Saksan oma markka olisi huomattavasti vahvempi kuin nykyinen € (paljon parempi tuottavuus vrt. muut euro maat + alueen ulkopuolinen vienti vetää ”matalan” euron takia)

Eli Saksa hyötyy tässä nollasumma pelissä eniten koska sen työmarkkinat/tuottavuus ovat tehokkaita. Eikä tämä ”devalvaatio” joka yhteisvaluutassa johtuu PIGSien huonosta tilanteessa haittaa suhteellisesti niin paljon.

Mutta riippuu siis siitä mihin Saksalaiset Saksan ulkouplella ovat sijoittaneet ja miten. Tai no, loppupeleissä se tuotanto mikä Saksassa vetää ja kehittyy on suuressa arvossa; vaikka koko maailman rahoitusmarkkinat räjähtäisivät käteen se reaaliosaaminen on aina olemassa ja infra tuotantoon => nousu takaisin on helppo. Toista se on Suomessa.

Mielestäni hölmöintä saksalaisten käytöksessä ei ole niinkään se että se ei ole kasvattanut yksityistä kulutusta enempää (ryypännyt rahoja :)) vaan enemmänkin se että investointeja ei ole tehty enempää. Tiemmä Saksassa infrastruktuuri on pohjoismaisesta näkökulmasta yllättävänkin huonossa kunnossa joten nyt kannattaisi ostaa öljyä, terästä ja raksamiehiä ulkomailta ja rakentaa siltoja, rautateitä, sairaaloita, vanhainkoteja jne. Toki niitä vanhainkoteja voisi sinne Kreikkaankin rakentaa, mutta jos vaihtotaseen ylijäämä alkaisi oikeasti kääntyä vielä isommassa mittakaavassa saksalaisten suoriksi kiinteistö- ja muiksi omistuksiksi etelässä niin sekään ei varmaan poliittisesti ja sosiaalisesti ihan ongelmatonta olisi.

Kiitos kommenteista ja kysymyksistä

,

Timo,

Tilastoihin sijoitusvirroista on syytä suhtautua varauksella.Saatavilla olevat tilastot kertovat kuitenkin, että valtaosa Saksalaisten sijoituksista olisivat muulle euroalueelle. Tämä on varsin loogista, koska suurin osa saatavista on lainoja, joiden kohdalla pysyminen omalla valuutta-alueella on luonnollista. Kynnys ottaa valuuttariskiä on varsin korkea.

Se miten Saksan talous olisi kehittynyt euron ulkopuolella on mahdotonta sanoa varmuudella. Se riippuu mm. siitä mitä rahapolitiikka itsenäinen Bundesbank olisi harjoittanut.

Periaatteessa saksalaiset olisivat voineet pitää saksan markkaa kuinka heikkona tahansa, ahkerasti sijoittamalla ulkomaankaupan ylijäämää ulkomaille. Tällä tavalla Ruotsi on pystynyt pitämään kruunun heikkona, vaikka maalla jatkuvasti on ollut Samaa suuruusluokkaa olevaa vaihtotaseylijäämä.

Ehkä todennäköistä on kuitenkin, että saksan markka olisi ollut vahvempi ja siten maan vienti heikompi. Oletettavasti keskuspankki olisi kompensoinut tämän alhaisimmilla koroilla, mikä olisi vähentänyt säästämistä ja kasvattanut kotimaista kulutusta ja investointeja.

Todennäköisenä seurauksena silloin olisi, että saksalaisten elintaso olisi korkeampi, mutta ne olisivat kasanneet vähemmän saatavia muilta mailta.

Itse olen ainakin taipuvainen ajattelemaan, että tämä olisi kaikkien kannalta, myös saksalaisten, ollut parempi vaihtoehto.

Toisaalta,

Vanhainkoti Kreikassa on todellakin varmasti pieni osa ongelman ratkaisua. Nostin sen esiin lähinnä siksi, että siltä osin kun halutaan velkaantuneiden maiden joskus maksaa velkansa takaisin niiden täytyy onnistua myymään tavaroita ja palveluita velkojamaille. Saksassa julkiset investoinnit ovat todellakin olleet hyvin alhaisia, joten niiden kasvattamista voi varmasti perustella.

Kiitos vastauksesta Roger!

Joku vaikutus kotitalouksien säästämiseen voi olla myös asumisratkaisuilla. Saksassa asutaan enemmän vuokralla, jolloin finanssisäästäminen on ainoa tapa kartuttaa varallisuutta. Englannissa on taas enemmän omitusasumista ja lisäksi asuntojen hinnat ovat enimmäkseen nousseet. Tällöin kotitaloudet kokevat rikastuvansa ja finanssisäästämistä voidaan vähentää.

Kiitos kommentista Jaakko,

Asuntomarkkinoiden rakenteilla ja kehityksellä on varmasti merkitystä.

Mielenkiintoista kuitenkin huomata, että vuokra-asumisen yleisyydestä huolimatta saksalaisten kotitalouksien suorat investoinnit (eli lähinnä asuntoinvestoinnit) ovat olleet jopa korkeampia kuin brittiläisten.

Eli siltä osin kun saksalaisten korkeampi finanssisäästäminen selittyy kompensaatiolla alhaisemmalle asuntovarallisuuden kartuttamiselle tämä siten vaikuttaa liittyvän nimenomaan asuntohintojen nousun aiheuttamaan varallisuusvaikutukseen.

Mikä herättää kysymyksen, miksi asuntojen vahva kysyntä Iso-Britanniassa on purkautunut hintojen nousuun eikä rakentamiseen? Mahdollinen selitys tälle on, että Saksassa kaavoitus on pienempi rajoite rakentamiselle. Se, että taloudellinen toiminta ei ole yhtä keskittynyt pääkaupunkiseudun ympärille ehkä myös on auttanut?

Piti vain kiittää, todella mielenkiintoista luettavaa ja alkuperäistä ajattelua.