Onko kasvun kiihtyminen jo takanapäin?

Toive Suomen talouden kääntymisestä nousuun on vahvistunut, kun tilastokeskuksen tarkistetut luvut kertovat jo toista vuotta jatkuneesta hitaasti kiihtyvästä kasvusta. Talousennustajat ovat varovaisesti alkaneet nostaa kasvulukujaan. Jatkuvaa kasvun vauhdittumista ei kuitenkaan uskalleta povata, vaan menon odotetaan itse asiassa laantuvan alkuvuoden tahdista. Varovaisuuteen onkin syytä, kun viennin kehitys alkuvuonna on ollut erittäin synkkä. Jos vientiluvut oikenevat, mihin ennustajat kylläkin näyttävät luottavan, BKT:n kasvu voi helposti ylittää yhä varovaisia ennusteita.

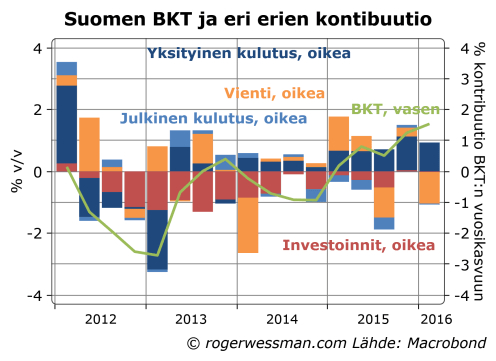

Suomen talouden kehitys on haparoivin askelin kohentunut viimeisen vuoden aikana. Kulutus on ollut talouskasvun tukijalka. Investointien lasku on pysähtynyt, ja rakentamisen johdolla näyttää kääntyvän talouskasvua tukevaksi tekijäksi. Vientikin palveluviennin reippaan nousun johdosta hivenen kasvoi viime vuonna, joskin heilunta neljänneksestä toiseen oli suurta. Alkuvuonna vienti on kuitenkin jälleen supistunut reippaasti.

BKT:n kasvulukuihin vaikuttaa kuvassa olevien erien lisäksi tuonnin ja varastojen kehitys sekä tilastovirhe.

Talouden ennustajat ovat reagoineet positiivisiin yllätyksiin nostamalla kasvulukuja. Mitään todellista nousukierrettä, ei kuitenkaan uskalleta ennustaa, edellisten vuosien pettymysten jälkeen. Päinvastoin alkuvuoden vahvuutta nähdään osittain tilapäisenä, ja kasvun loppuvuonna hidastuvan. Esimerkiksi Suomen Pankki ennustaa tämän vuoden kasvuksi 1,1 % ja Danske Bank 1,2 %, kun tilastokeskuksen tämänhetkinen arvio ensimmäisen neljänneksen noususta viime vuodesta on 1,6 %.

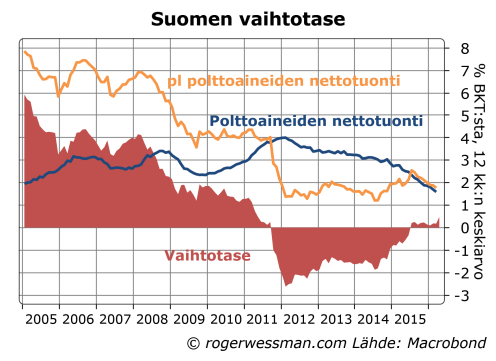

Selvää onkin, että kasvu ei voi kovinkaan pitkään jatkua, jos vienti jatkaa supistumistaan ensimmäisen neljänneksen tapaan. Huomionarvoista on kuitenkin, että heikosta vientiluvuista ja kotimarkkinavetoisesta kasvusta huolimatta vaihtotaseen tasapaino on jopa hivenen parantunut. Pelastavan enkelinä on ollut polttoainehintojen lasku. Polttoainekulujen supistuminen vuodesta 2014 on ollut puolentoista prosenttiyksikön piristysruiske kansantaloudellemme. Kun öljyn hinnan lasku on takanapäin lisäapua tältä suunnalta ei tosin ole syytä odottaa, joten viennistä tarvitaan apua, jotta vaihtotase ei kääntyisi laskuun.

Kestävä kasvu vaati siten vienninkin palautumisen edes loivalle kasvu-uralle. Koska vaihtotase on suurin piirtein tasapainossa viennin ei tarvitse olla talouden veturi, mutta sen kasvu ei voi myöskään jäädä selkeästi kotimaista kysyntää heikommaksi.

Alkuvuoden vientilukemat ovat kaikkea muuta, kun rohkaisevia. On kuitenkin syytä toiveikkuuteen siitä, että vientilukujen heikkous on ainakin osittain tilapäistä.

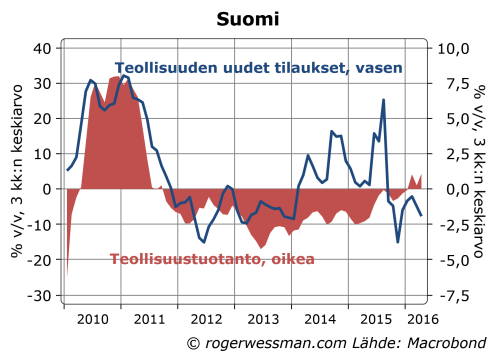

Tavaraviennin lasku on esimerkiksi ristiriidassa teollisuustuotantolukujen kanssa, jotka kertovat jopa pienestä kasvusta. Vienti heiluu tyypillisesti tuotantoa enemmän, koska vientitoimitukset usein edustavat usean kuukauden (tai laivatoimitusten kohdalla jopa vuosikausien) tuotantoa. Voidaan siten toivoa, että tuotannon kehitys enteilee viennin kehityksen kohenemista.

Teollisuuslukujen puolella huolia herättää tilausten jo yli puoli vuotta jatkunut lasku, joka vahvistaa vientilukujen synkkää sanomaa. Tilausluvut eivät kuitenkaan kovin tarkasti ennakoi tuotannon kehitystä. Tilauksissa nähtiin reipasta nousua jo 2014, joka ei ole heijastunut vastaavana tuotannon piristymisenä. Vaikka tilaukset ovat nyt laskeneet vuodentakaisista kohonneista lukemistaan ne eivät silti ole pudonneet uusiin pohjalukemiin.

Mielenkiintoista on, että sekä Danske että Suomen Pankki ennustavat viennin lievästi kasvavan tänä vuonna, eli näkevät alkuvuoden heikkouden viennissä tilapäisenä. Jos niiden ennusteet tältä osin osuvat oikeaan, on aika pessimististä ennakoida BKT:n kasvun hidastuvan.

Tulevaisuus on aina epävarma, ja voi hyvinkin olla, että ennustajat ovat oikeassa siitä, että Suomen talouden nousu laantuu. Ennustajat voivat hyvinkin myös olla oikeassa siitä, että viennin kehitys kohenee alkuvuodesta. Vaikeampaa minun on uskoa, että molemmat ennusteet osuvat voisivat samalla osua oikeaan.

ens ja sitä seuraavan vuoden julkisen kulutuksen vaikutus ainakin on supistava tai voimakkaasti supistava jos hallitusohjelman mukaan mennän ja miks ei mentäs.

S W-L on useampaan otteeseen kiinittänyt huomiota siihen miten UK alijäämän muutoskin näyttäsi korreloivan BKT:n kanssa siten että jopa kiristämisen väheneminen riittäs aikaansaamaan kasvua.

mielenkiinnolla seurataan onko jotain muodollisempaa sieltä tulossa aiheesta.

Kiitos kommentista N.N,

Toki julkisen talouden kiristystoimet hidastavat talouskasvua. Mitään kasvavaa jarruvaikutusta ei tästä suunnasta ole odotettavissa hallitusohjelman perusteella. Hallituksen kaavailema julkisen talouden tasapainottuminen, noin puoli prosenttiyksikköä suhteessa BKT:hen vuodessa, on samaa suurusluokkaa kuin OECD:n arvio rakenteellisen alijäämän paranemisesta (eli aktiivisesta finanssipolitiikan tiukentumisesta) viimeisen parin vuoden aikana.

Itse arvelisin, että finanssipolitiikan kiristyminen tulee hidastumaan. Hallituksen into viedä säästötoimia läpi näyttää jo lipsuvan, ja heikkenee todennäköisesti mitä lähemmäksi seuraavat eduskuntavaalit tulevat.

Tämän suurusluokan kiristymin jää helposti muiden talouskasvua heiluttavien tekijöiden varjoon, ja selkeätä yhteyttä Suomen talouskasvun ja rakenteellisen alijäämän muutoksen välillä on viime vuosina vaikeata löytää.

Joka tapauksessa kiristyminen on selkeästi maltillisempi kuin mainitsemissasi Isossa-Britanniassa. Siellä rakenteellista alijäämä supistettiin jyrkimmillään OECD:n arvion mukaan yli prosenttiyksiköllä vuonna 2011. Sielläkin kiristyminen hiipui vaalien lähestyessä mikä, kuten toteat, auttoi vahvistamaan talouden elpymistä

Business Insider povaa jopa vuosien stagnaatiota Suomelle.

http://www.verkkouutiset.fi/kotimaa/amerikkalaislehti_teilaa_suomen_talouden-51923

Kun rahapolitiikka on ulkoistettu EKP:lle ja finanssipolitiikka on puristettu konvergenssikriteerien pakkopaitaan, makrotaloudelliset elvyttämiskeinot käyvät vähiin.

Rakenteellisiin uudistuksiin kannustetaan. Rakennusala jo elpyykin.