Lapsilisiä sijoittamalla tuskin miljonääriksi

Korjaus: Kirjoitin, että Paasin arvio osakkeiden 6,6 prosentin tuotoista perustuivat USA:n osakemarkkinoiden historialliseen tuottoon vuodesta 1928. Se perustuikin USA:n osakemarkkinoiden tuottoon vuodesta 1801 vuoteen 2012, jolloin reaalituotto onkin ollut 6,6 prosenttia eikä 6,4 prosenttia kuten vuodesta 1928. Pyydän anteeksi huolimattomuudestani johtunutta virhettä.

”Ihan jokaisesta suomalaisesta tulisi eläkeikään mennessä miljonääri, jos kaikki lapsilisät sijoitettaisiin osakkeisiin, esimerkiksi pienikuluisten indeksirahastojen kautta. Tämä on puhdasta matematiikkaa”

Nordnetin Martin Paasi Talouselämässä

Nordnetin Martin Paasi havainnollistaa korkoa korolle laskelmien taikaa lupaamalla, että sijoitettuna osakkeisiin lapsilisät kasvavat miljoonaomaisuudeksi, kun lapsi tulee eläkeikään. Laskelma perustuu oletukseen, että osakesijoitusten reaalituotto on sama kuin historiallien tuotto USA:n osakemarkkinoilla Historia ei kuitenkaan tässäkään tapauksessa ole tae tulevasta. On syytä varautua siihen, että tuotto tulevaisuudessa on alhaisempi, koska osakkeiden arvostukset ovat nyt korkeampia ja kasvu tulevaisuudessa todennäköisesti alhaisempi. Lisäksi miljonäärikään tuskin tuntee itsensä kovin rikkaaksi 2080-luvun oletettavasti paljon vauraammassa maailmassa.

Lopputulema herkkä tuotto-odotuksille

Martin Paasi esittää blogissaan, että vastasyntyneestä lapsesta leivotaan eläkemiljonääri 13 812,34 euron kertasijoituksella. 6,6 prosenttiin reaalituotolla 67 vuodessa summa kasvaa täsmälleen miljoonaksi euroksi. Vuodesta 1928 USA:n osakeyleisindeksi S&P 500 on tuottanut 9,5 prosenttia vuodessa ja inflaatio maassa tällä ajanjaksolla on ollut 2,9 %, joten tuotto ylittää inflaation mainitulla 6,6 prosentilla.

Reaalituotto on tosin oikein laskettuna on ollut vain 6,4 prosenttia (1,095/1,029-1). Tämä mitättömältä tuntuva pieni ero pudottaa miljoonan euron 880.000 euroon, mikä korostaa miten herkkä laskelma on oletetulle tuotolle.

Korkea arvostustaso laskee tuotto-odotusta

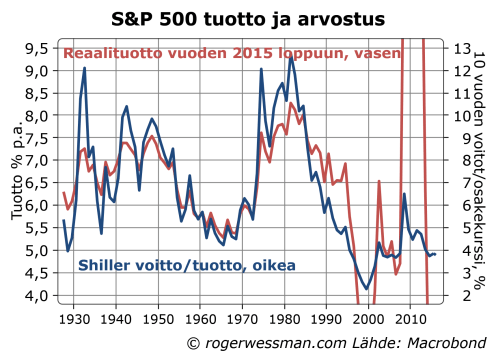

Tällä hetkellä osakkeet ovat historiallisen kalliita esimerkiksi mitattuna ns. Shillerin kertoimeen (E/P), joka mittaa viimeisen 10 vuoden keskimääräisiä voittoja suhteessa tämän hetken osakursseihin. Síjoitushetken arvostustasolla on selkeästi merkitystä tuotolle jopa 67 vuoden tähtäimellä.

Jos menemme 60-70 vuotta taaksepäin yhteys historiallisen tuoton aloitusajankohdasta lähtien ja Shillerin voittotuoton välillä on varsin vahva. Lyhyemmällä aikaperspektiivillä tuotot heiluvat rajummin, ja pidemmässä tarkastelussa vaikutus vaimenee. 60-luvun alkupuoliskolta, jolloin osakkeet olivat suhteellisen kalliita, historiallinen reaalituotto tähän päivään asti on ollut vajaat 5,5 prosenttia. Nyt vielä kalliimmilla osakkeilla tämän yhteyden perusteella odotettu tuotto jäisi noin viiteen prosenttiin. Miljoona supistuu silloin 363.000 euroon.

Heikommat kasvunäkymät rokottavat lisää

Yllä oleva kuvio havainnollistaa hyvin lähtövuoden arvostustason vaikutusta tuottoon, mutta liioittelee kuinka määräävässä roolissa arvostustaso on. Tuottoon vaikuttaa merkittävästi myös esimerkiksi voittojen kasvu tarkasteluperiodin aikana. Jos vertailee keskenään tuottoa eri vuosilta yli viidenkymmenen vuoden takaa, molempiin vaikuttaa voittojen kehitys 60 luvun polivälin jälkeen

.

Voittojen pitkäaikaiselle kasvulle puolestaan keskeinen rajoite on talouden kasvu. USA:n talous on viimeisen viidenkymmen vuoden aikana kasvanut kolmen prosentin vuosivauhtia. Tulevaisuudessa tällaisia kasvulukuja tuskiin tullaan näkemään, jos ennusteet väestönkasvun hyytymisestä pitävät paikkansa. Ilman väestönkasvua talouden kasvu on työvoiman kasvavan tuottavuuden varassa. Vaikka tuottavuuskasvu olisi kaksi prosenttia (mikä on historiallisesti varsin korkea) talouskasvu jäisi siten prosenttiyksikön historiallista matalammaksi. Vastaavasti voidaan olettaa, että voittojen kasvu, ja siten osakkeiden tuotto jäisi prosenttiyksikön alhaisemmaksi. Reaalituotto jäisi silloin neljään prosenttiin, ja miljoonasta olisi enää 192.000 jäljellä.

Varainhoitokuluja syytä tarkkailla

Keskeinen olettama on myös, että sijoittaja ei maksa mitään varainhoitopalkkioita, vaan saa itselleen koko markkinoiden tuoton. Jo puolen prosentin vuotuinen palkkio lohkaisisi sijoituksen loppuarvosta yli neljänneksen. Jäljelle jäisi vajaat 140.000. Tämä korostaa, miten tärkeätä on fokusoida varainhoitopalkkioiden minimoimiseen.

Tuntuu pienemmältä suhteessa kasvaneeseen varallisuustasoon

Lopuksi on syytä pitää mielessä, että kahden prosentin tuottavuuden kasvulla yleinen elintaso on 67 vuodessa ehtinyt nousta liki nelinkertaiseksi. 192.000 euroa vastaa siten suhteutettuna sen hetken yleiseen tulotasoon vaan noin 50.000 euron varallisuutta nykyisellä tulotasolla.

Näissä laskelmissa toki on monta epävarmuustekijä. Yhdysvaltojen ulkopuolelta löytyy halvempia osakkeita, jotka voivat ehkä tarjota parempaa tuottoa. Selkeästi puhdas matematiikka ei kuitenkaan takaa lapsilisänsä sijoittaneelle miljonääri-statuksen.

Virikkeen tähän kirjoitukseen antoi Allan Seuri joka blogissaan pienellä avustuksellani havainnollistaa epävarmuutta siitä kuinka suuren eläkepotin lapsilisänsä sijoittanut saa, olettaen että odotettu tuotto ja riski ovat historiallisella tasolla. Suosittelen niille jotka haluavat paremmin ymmärtää osakesijoitusten riskiä ja mahdollisuuksia.

Hei, mielenkiintoinen kirjoitus. Täsmentäisitkö tätä kohtaa: ”Reaalituotto on tosin oikein laskettuna on ollut vain 6,4 prosenttia (1,095/1,029-1).”

Eli miksi efektiivinen tuotto ei ole tuotto% miinus inflaatio% vaan 1,095/1,029-1? Lyhyt matikka ei taida tässä ihan riittää.

Kiitos kysymyksestä,

Lyhyt matematiikka kyllä pitäisi riittää.

Jos vähennät inflaation (2,9 prosenttia tuotosta) korjaat ainoastaan inflaation alkuperäistä pääomaa nakertavan vaikutuksen. Inflaation vuoksi 9,5 % tuottokin on vähemmän arvoinen, joten inflaationkorjaus jää liian pieneksi

Ajattele että, sijoitat 100 euroa (tai dollaria). Vuoden kuluttua 9,5 prosentin tuotolla sinulla on 109,5 euroa. 2,9 prosentin inflaatiolla tarvitset kuitenkin 1,029 euroa ostamaan sen, mitä vuosi sitten sait yhdellä eurolla. Eli sinun ostovoima on vain 109,5/1,029 = 106,4 euroa alkuperäisellä rahan arvolla. Reaalituotto on siten 6,4/100 = 6,4 %;ia.

Ahaa niinpä tietysti, kiitos selvennyksestä.