Japani määrätavoitteesta korkotavoitteeseen

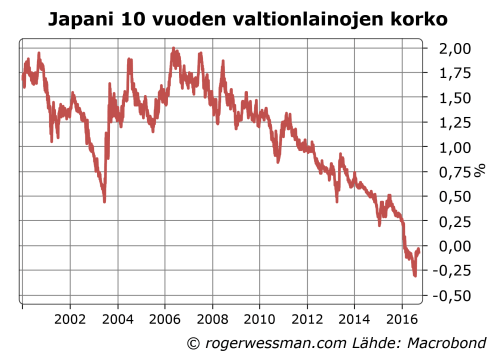

Japanin keskuspankki päätti tänään asettaa tavoitteekseen 10 vuoden korkojen pitämisen nollassa, ja luopui tavoitteestaan kasvattaa rahan määrää. Muutos rahapolitiikan toimintaperiaatteissa ei ole kovin suuri. Rahan määrän ja korkojen sääteleminen ovat pitkälti saman kolikon eri puolia. 10 vuoden korot ovat Japanissa olleet hivenen nollan alapuolella, joskin nousussa. Päätöksellään Japanin keskuspankki signaloi pitävänsä toistaiseksi osto-operaatioillaan 10 vuoden korot lähellä nollaa, eikä sen enempää anna nousun jatkoa tai korkojen vajoavan uudelleen enemmän alaspäin.

Päätös antaa syyn jälleen palauttaa mieleen, että ns. määrällinen elvytys ja perinteinen korkojen säätely (jota Japanin keskuspankki nyt harjoittaa poikkeuksellisen pitkällä korolla) vaikuttavat talouteen pitkälti samalla tavalla.

Tavanomainen korko-ohajus vai rahanmäärän tavoite

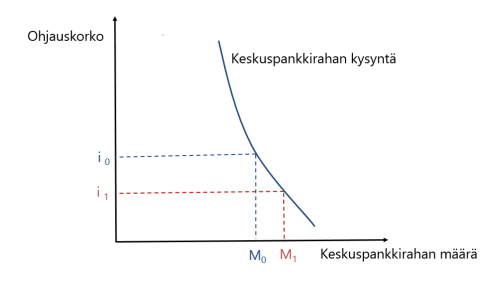

Tavanomaisesti keskuspankit ovat ohjailleet rahapolitiikkaa asettamalla ohjauskorkoa, eli sitä korkoa millä ne ovat valmiita antamaan lyhtyaikaista lainaa pankeille. Hivenen yksinkertaistaen voidaan sanoa, että keskuspankki sitoutuu antamaan niin paljon lainaa kuin mitä pankit haluavat siihen korkoon ottaa lainaa.

Jos keskuspankki haluaa elvyttää laskemalla korkoa, se käytännössä tarkoittaa, että keskuspankki samalla päättää kasvattaa lainanantoaan eli rahan määrää. Mitä alhaisempi korko on, sitä houkuttelevampaa on ottaa lainaa keskuspankilta ja sitä suurempi on siten luottojen kysyntä keskuspankin rahoitusoperaatiossa.

Alla oleva kuvio kiteyttää yhteyden. Jos keskuspankki laskee korkoa i0:sta i1:een, keskuspankin luotonanto ja siten liikkeellä oleva keskuspankkirahan määrä kasvaa M0:sta M1:een. Tässä mielessä keskuspankin tavanomaiset toimet ovat määrällistä elvytystä. Muuttamalla ohjauskorkoa keskuspankki säätää liikkeellä olevan keskuspankkirahan määrää.

Keskuspankin normaalit rahoitusoperaatiot

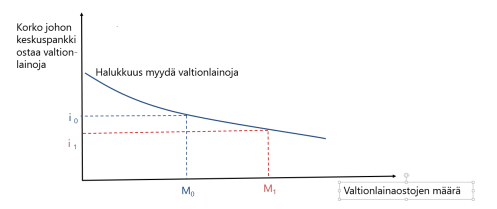

Koron asettamisen sijaan keskuspankki voisi päättää rahoitusoperaatioiden koosta ja antaa korkojen määräytyä markkinoilla. Keskuspankki päättää antaa lainaa määrän M0, jonka se jakaa niille pankeille, jotka ovat valmiita maksamaan korkeinta korkoa. Koroksi muodostuu silloin i0, eli se korko, jolla lainaa halutaan ottaa juuri se määrä mitä keskuspankki haluaa antaa. Jos keskuspankki päättäisi nostaa rahan määrän M0:sta M1:een, keskuspankkirahasta olisi korolla i0 ylitarjontaa, mikä painaa korkoa alas i1:een.

Periaatteessa on siis yhdentekevää päättääkö keskuspankki nostaa rahan määrän M0:sta M1:een ja antaa korkojen sopeutua, tai laskea korkoa i0:sta i1:een ja antaa rahan määrän sopeutua. Lopputulos on sama.

Pitkien korkojen ohjailu vai määrällinen elvytys

Määrällisessä elvytyksessä keskuspankki ei anna lyhytaikaista lainaa, vaan ostamalla esimerkiksi valtiolainoja se nyt antaa pitkäaikaista lainaa. Keskuspankin ostot painavat siten pitkäaikaisten lainojen korkoja alaspäin.

Aivan kuten tavanomaisten rahoitusoperaatioiden kohdalla keskuspankki voisi päättää joko minkä määrän valtionlainoja se ostaa tai mihin korkoon se ostaa. Keskuspankit eivät kuitenkaan ymmärrettävistä syistä ole halunneet asettaa valtionlainoille tavoitekorkoa ja sitoutua ostamaan rajatta tähän korkoon. Valtionlainamarkkinat ovat hyvin suuret ja reagoivat herkästi korkojen muutoksiin. Pienikin lasku koroissa voi saada aikaan valtavan halukkuuden myydä valtionlainoja ja siten huikean kasvun keskuspankin taseessa. Koska kyseessä on pitkäaikaiset lainat, keskuspankin taseen yllättävän suurta paisumista olisi vaikea korjata.

Keskuspankin valtionlainaostot

Japanin tapauksessa keskuspankin tase on jo paisunut niin valtavaksi, ja sen omistuksessa on jo yli puolet pitkistä valtionlainoista, että huoli taseen paisumisesta ei ole kovin suuri. Lisäksi keskuspankki ei nyt yritä merkittävästi alentaa valtionlainojen korkoa, vaan vakauttaa niitä nykytasoille, jolloin huoli valtavasta myyntiaallosta on rajoitettu.

Ero määrällisen ja korkotavoitteen välillä ei siis ole siinä, miten ne vaikuttavat talouteen. Molemmat vaikuttavat ensisijaisesti korkotason kautta ja molempiin liittyy muutos keskuspankin luotonannossa ja siten rahan määrässä. Ero on vain siinä miten operaatioiden koko määritellään. Päättääkö keskuspankki suoraan siitä, kuinka paljon tasetta kasvatetaan vai päättääkö keskuspankki millä tasolla koron pitää olla ja kasvattaa silloin tasettaan niin paljon kun on tarvetta korkotavoitteen saavuttamiseksi.

Japanin keskuspankin päätöksen hyöty on siten, että päätöksen jälkeen on selkeämpää mitä pitkää korkoa keskuspankin operaatiot tuottavat. Tällöin myös operaatioiden vaikutusta talouteen on helpompi arvioida. Päätös rajoittaa myös huolia siitä, että yhä negatiivisemmat korot heikentäisivät pankkien kannattavuutta.

Kiitos Roger analyysistä. Mainitsit analyysissäsi, että Japanin keskuspankin tämän aamun päätös asettaa tavoitekorko Japanin valtion 10-vuoden korolle rajoittaa huolia siitä, että yhä negatiivisemmat korot heikentäisivät pankkien kannattavuutta. Miten keskuspankki voi ehdollisella osto-ohjelmalla varmistua siitä, ettei joku muu toimija osta 10-vuoden bondeja negatiivisella korolla ja paina näin korkoja takaisin negatiiviseksi?

Tämänhetkisessä tilanteessa määrällisen tavoitteen ja korkotavoitteen ero ei tosiaan Japanissa näytä käytännössä kovin isolta. Eikö kuitenkin periaatteellinen ero ole merkittävä: keskuspankki antaa nyt vapaat kädet valtiolle ottaa rajatta uutta 10-vuotista lainaa ilman koron nousua? Jos vaikka nyt tulisi maahan uusi hallitus, joka päättäisikin aloittaa ennennäkemättömän massiivisen investointiohjelman tai vaikka tiputtaa veroja rajusti, niin keskuspankin piikkiin tuo nyt onnistuisi. Toki keskuspankki sitten voisi jossain vaiheessa muuttaa politiikkaansa nähdessään hallituksen toimet. Jos oikein ymmärrän niin tässä kiteytyy myös perinteisen rahapolitiikan ja nykyisten QE:tten välinen iso ero: perinteisesti pankkijärjestelmän sääntely vaikuttaa rahan määrään ja luottamukseen joka markkinoilla on rahan arvoa kohtaan, mutta QE:n kohdalla aiempaa isompaan osaan nousee luottamus valtiota ja sen luottokelpoisuutta kohtaan.

Lisäisin, että kun korkojen targetointi suoraan pienentää niiden volaa, niin on entistä hankalampi saavuttaa portfolio rebalancingia riskisempään suuntaan tekemällä omaisuuserästä aiempaa houkuttelevampi. Tosin tämän verran Kuroda ja kaverit varmaan osaavat itsekin päätellä, joten portfolio rebalancing ei liene itse tarkoitus. Rahan nostamiselle pääomamarkkinoiden kautta vaikutukset voivat olla positiivisia kun korkovola silläkin saralla pienenee siinä määrin kun corporate spreadit ovat vakaita suhteissa JGB:hin. Tosin pääomamarkkina ei ole yhtä oleellinen rahoituskanava kuin esim. USA:ssa.

Kun otetaan huomioon että BoJ:lla ei pian ole JGB:tä jäljellä ostettavaksi, niin voi olla kätevää luoda markkinaodotuksia vakaammista pitkistä koroista. Jos sen pystyy tekemään uskottavasti, tarvitsee itse ostaa vähemmän.

Kiitos kommenteista ja kysymyksistä,

Petri,

Tietysti keskuspankki ensisijaisesti lupaa, ettei se itse ostoillaan paina pitkiä korkoja negatiivisiksi. Eli se lopettaa ostonsa, jos korot putoavat alle nollan. Jos nyt sattuisi olemaan joku toinen toimija joka on valmis ostamaan valtavia määriä negatiivisella korolla keskuspankki voisi salkustaan alkaa myydä lainoja. Jos valtiolainat loppuvat keskuspankin salkusta keskuspankin keinot suoraan vaikuttaa loppuvat. Se on kuitenkin aika teoreettinen huolenaihe

Toisaalta,

Korkotavoitteella todellakin on se ominaisuus, että se selkeyttää kaikille osapuolille – mukaan lukien valtiolle – mikä korkotaso operaatioiden johdosta tulee olemaan. Valtion ei tarvitse pelätä, että kasvanut valtionlainojen liikkeellelasku voisi nostaa korkoja.

Kuten toteat, keskuspankki kuitenkin hyvin ehtii muuttaa politiikkaa, jos finanssipolitiikkaa rajusti aletaan rukata.

On myös hyvä muistaa, etenkin Japanin kohdalla, että olemassa-oleva lainakanta on suuri suhteessa siihen mitä valtio ehti kasvattaa alijäämää. Velkaa on pitkälti yli 200 prosenttia BKT:sta, joten edes nostamalla alijäämää kymmeneen prosenttiin BKT:sta valtio ei kovinkaan paljon kasvata velkakantaa. Ensisijaisesti keskuspankin ostotarve riippuu siten sijoittajien halukkuudesta pitää lainoja salkuissaan, ei julkisen talouden alijäämästä.

Siitä, että QE:ssa luottamus valtion luottokelpoisuuteen syrjäyttäisi luottamuksen rahan arvoon keskeisenä huolenaiheena olisin taipuvainen olemaan eri mieltä. Valtio jolla on oma valuutta voi aina hoitaa velkansa rahaa painamalla. Riskinä on nimenomaan, että setelirahoitus nakertaa rahan arvoa.

Salainen makroekonomisti,

Jos ymmärrän oikein tarkoita siis, että valtionlainasta tulee suhteellisesti houkuttelevampi koska sen riski pienenee, kun keskuspankki vakauttaa hinnan? Silloin todellakin keskuspankin tarve ostaa valtionlainoja saavuttaakseen tavoitellun korkotason pienenee. Vastaavasti se määrä sijoittajien rahoista joka siirtyy muihin sijoituskohteisiin vähenee.

Ehkä näin. Tosin siltä osin, kun keskeinen syy pitää valtionlainoja salkussa on ollut spekulaatio siitä, että korot painuvat vielä alemmaksi (ja siten tuottaa sijoittajille pääomavoittoja) korkotavoite tekee pitkiä valtionlainoja vähemmän houkutteleviksi sijoituskohteiksi. En oikeasti tiedä kumpi vaikutus painaa enemmän.

http://asia.nikkei.com/Markets/Capital-Markets/Japan-big-banks-retreat-further-from-government-bond-market

Yksi ikävä puoli tässä on, että likviditeetti vähenee markkinoilla ja kapitalismin perus elementit hälvenevät. Hinnat eivät enään liiku vapaasti.

Kiitos kommentista Makromies,

Kieltämättä keskuspankin paisuva rooli on monella tavalla ongelmallinen. Korkotavoite ei kuitenkaan merkittävästi tätä ongelmaa kasvata, valtionlainaostot joka tapauksessa ovat muokanneet valtionlainamarkkinoiden hinnanmuodostusta.

Valtionlainaostot eivät myöskään ole ongelmallisin keskuspankin poikkeustoimista markkinatalouden toiminnan kannalta. Onhan niissä kysymys viime kädessä julkisen sektorin sisäisestä velanoton järjestelystä. Ongelmallisempia on esimerkiksi yrityslainojen ja osakkeiden ostot, joilla keskuspankki suoraan vaikuttaa pääoman ohjautumiseen yksityisille yrityksille.

Likviditeetin suhteen korkotavoite varmasti vähentää valtionlainamarkkinoiden likviditeettiä kaupankäynnin volyymilla mitattuna. Jos korkojen heilahtelu pienenee, on vähemmän syytä aktiiviselle kaupankäynnille. Toisaalta sijoittajan kannalta oleellisempi likviditeetin mittari on nimenomaan kuinka paljon hinta muuttuu, jos hän haluaa ostaa tai myydä. Tällä mittarilla korkotavoite todennäköisesti parantaa likviditeettiä.

Roger,

Kiitoksia vastauksesta. Yritin sanoa sitä, että monien pelaajien intressit omistaa 10y JGB:ta varmasti vähenevät, koska nyt mahdollisuus sille, että korko laskisi entisestään on periaatteessa poistunut. Jos muodostetaan hypoteesi, että korko tulee tosiaan pysymään hyvin tiukasti lähellä nollaa, voi joku tietenkin tarttua tilaisuuteen (ei merkitsevää hintariskiä).

Uskotko, että tällä voisi olla jotain implikaatioita/vaikutuksia tulevaisuudessa Japanin pidempi maturiteettisten joukkovelkakirjojen tuottojen käyttäytymisessä? Kiitoksia etukäteen vastauksesta.

Kiitos kysymyksestä,

Keskeinen kysymys on mitä sijoittajat näkevät seuraavana liikkeenä. Nykyinen tavoite ei ole ikuinen. Jos aletaan nähdä politiikan muutosta todennäköisenä, keskuspankki tarjoaa mahdollisuuden hyvin houkuttelevaan vedonlyöntiin. Jos nähdään painetta korkotavoitteen laskuun, lainoja kannattaa ostaa pääomavoiton toivossa. Jos keskuspankki tiukasti pitää kiinni korkotavoitteestaan muutokseen asti, markkinat eivät pysty etukäteen hinnoittelemaan sisään muutosta. Tämä parantaa spekulatiivisten ostojen riski-tuottosuhteen – ja volyymit voivat kasvaa valtavan suureksi.

Päinvastoin jos vaaka alkaa kallistumaan korkotavoitteen nostoon, myyntiaalto voi nousta valtavaksi.