Korkojen nousun aika vuonna 2021?

”EKP:n neuvosto odottaa edelleen ohjauskorkojen pysyvän nykyisellä tasolla tai sitä alempina pidemmän aikaa ja vielä omaisuuserien ostojen päätyttyäkin.… Jos kehitysnäkymät kuitenkin muuttuvat epäsuotuisammiksi tai jos rahoitusmarkkinatilanne ei enää edistä inflaatiovauhdin kestävää elpymistä, EKP:n neuvosto on valmis kasvattamaan ostojen määrää ja/tai pidentämään ohjelman kestoa.”

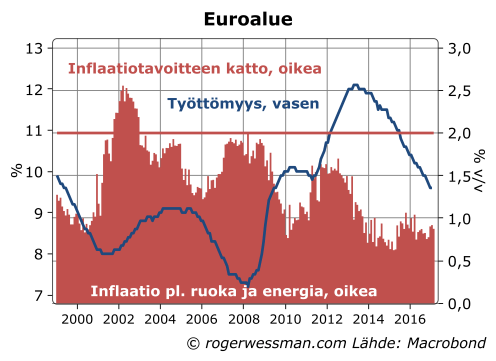

EKP:n neuvoston viime viikkoinen viesti oli selkeä. Kiihtyneestä kasvusta ja inflaatiosta huolimatta vielä ei ole aika pohtia rahahanojen kiristämistä. Jos jotain politiikan tarkistusta kaivataan se olisi pikemmin vielä löysempään suuntaan. Tämä onkin perusteltua, kun korkea työttömyys kielii siitä, että taloudessa on vielä paljon kasvuvaraa, ilman suurta syytä huoleen inflaatiopaineiden noususta vielä vuosiin. Suomalainen asuntovelallinen voi siten vielä nukkua rauhassa.

Vaikka öljyn ja ruoan hinnan nousu on kiihdyttänyt euroalueen inflaatiota viime kuukausina, merkkejä laajemmista hintapaineista ei ole. Poislukien ruoka ja energia, hintojen nousu on pysynyt vakaana alle prosentin vuosivauhdissa. Tämän perusteella on syytä olettaa inflaatio putoavan selkeästi alle tavoitteen, kun öljyn ja ruoan hintojen tilapäinen vaikutus poistuu. Inflaatio mitä todennäköisemmin on jälleen selkeästi alle tavoitteen syksyllä, kun EKP:n neuvoston pitää pohtia jatkaako osto-ohjelmaa 2018.

Palkkojen nousua ja inflaatiota hillitsee useammissa euromaissa yhä korkea työttömyys. OECD:n arvion mukaan euroalueen NAIRU, eli työttömyyden taso jolla inflaatio alkaa kiihtyä, olisi hiukan alle 9 prosenttia. Työttömyys on viimeisen parin vuoden aikana laskenut vajaan prosenttiyksikön vuosivauhtia, jolla uralla 9 prosentin taso saavutettaisiin jo vuoden kuluttua.

OECD:n arvio tuntuu kuitenkin korkealta. Edellisten nousukausien aikana inflaatio alkoi kiihtyä, kun työttömyys läheni 8 prosenttia. Vuonna 2007 työttömyys tippui melkein 7 prosenttiin, eikä silti pohjainflaatio ylittänyt tavoitekattoa.

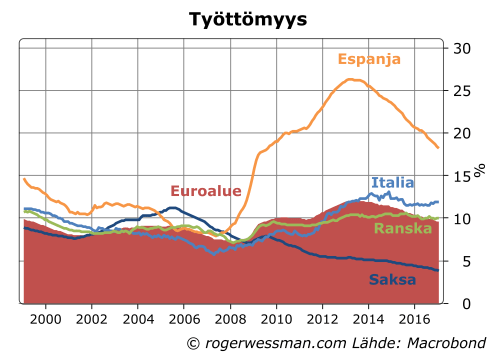

Paljon on kuitenkin nyt toisin, kun edellisillä nousukausilla. Erot eri maiden tilanteessa ovat nyt rajusti suuremmat. Työttömyys on viime vuosina laskenut lähinnä Saksassa ja Espanjassa ja tuskin ollenkaan Italiassa ja Ranskassa. Espanjassa yhä erittäin moni on työtä vailla. Suurista maista siten ainoastaan Saksassa työmarkkinoiden kiristyminen aiheuttaa paineita hintapaineiden kasvuun. Tämä tuskin vielä riittää palauttamaan euroalueen inflaation tavoitetasolle.

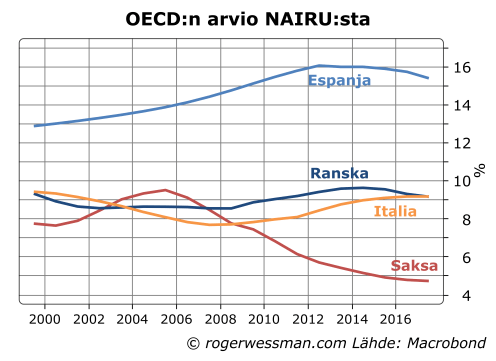

Saksassa työttömyys on pudonnut jo alle neljän prosentin, vaikka OECD arvioi ennen finanssikriisiä maan NAIRU:ksi yli 8 prosenttia. OECD onkin tarkistanut arviota alaspäin, sitä myötä kuin työttömyys on laskenut ilman merkittävää inflaation kiihtymistä. Jo tämän perusteella koko euroalueen työttömyydellä olisi nyt tilaa laskea prosenttiyksikön alhaisemmaksi kuin ennen.

OECD ei ole kuitenkaan alentanut arviotaan euroalueen NAIRU:sta, koska muiden suurten maiden arviota on nostettu. Espanjan kohdalla lukema on pöyristyttävä 15 prosenttia, melkein tuplasti korkeampi kuin työttömyyden pohjalukemat finanssikriisiä edeltävällä nousukaudella.

OECD:n NAIRU-arviot näyttävät mekaanisesti laskevan ja nousevan työttömyyden mukana. Saksan kohdalla tämä on ollut selkeästi perusteltua. Inflaatio ei ole kiihtynyt, vaikka työttömyys on laskenut tasolle, jolla aikaisemmin olemme nähneet kiihtyvää inflaatiota. Muiden maiden kohdalla emme sen sijaan ole nähneet todisteita siitä, että hintapaineet alkaisivat nousta aikaisempaa korkeammalla tasolla.

Saksassa lasku kestävässä työttömyyden tasolla voi selittää työmarkkinauudistuksilla. Mitään muutoksia toiseen suuntaan ei muissa maissa olla nähty. Päinvastoin myös Espanjassa ja jopa Italiassa, on viety läpi muutoksia, joiden pitäisi parantaa työmarkkinoiden joustavuutta. Ranskan todennäköinen seuraava presidentti Macron on luvannut samansuuntaisia uudistuksia.

Vaikkei muiden suurten maiden työmarkkinat saavuttaisi Saksan kaltaista joustoa, tuntuu todennäköiseltä, että muissakin maissa NAIRU on pikemmin laskenut kuin noussut. Koko euroalueen NAIRU olisi jopa pari prosenttiyksikköä alhaisempi kuin 10 vuotta sitten, jos se muissa euromaissa keskimäärin olisi tippunut edes prosenttiyksikön, samalla kun se on Saksassa vajonnut neljä prosenttiyksikköä. Työttömyys voisi silloin ehkä laskea 6 prosenttiin, ennen kuin euroalueen inflaatiota aletaan saada kiihtymään kohti tavoitetasoaan. Nykyistä työttömyyden laskuvauhtia tavoite saavutettaisiin silloin vasta vuonna 2021.

Korkojen nousuun voi euroalueella olla vielä pitkä matka, vaikka talous jatkaisi vakaalla nousu-uralla. Jos kasvu jostain syystä notkahtaa matkan varrella, tai muutokset työmarkkinoiden toiminnassa olisivat vielä suurempia, korkojen nousu voi siirtyä vielä kauemmas tulevaisuuteen.