Euroeron kustannus-hyötyanalyysi

Kannattaako kärsiä euron hajoamisen mahdollisesti aiheuttama lama jotta saavuttaisi oman valuutan antaman hyödyn? Tästä keskustelin eilen Liberan tilaisuudessa professori Vesa Kanniaisen kanssa. Kanniaisen johtaman EuroThinkTankin laskelmien mukaan kustannus on tuskin pahimmassakaan tapauksessa pieniempi kun hyödyn nykyarvo. Eurothinktankin nykyarvolaskelmiinsa syöttämät luvut kuitenkin räikeästi aliarvioivat laman kustannuksia.

Laman kustannukset kymmenkertaisia

Vesa esitteli euron eroamisen kustannusten haarukan Suomen kohdalla 0 -20 miljardiin euroon. Haarukan ylälaitaan EuroThinkTank on päätynyt toteamalla, että Suomen 90-luvun laman aikana BKT tippui huipuistaan 12 %. Tämän päivän BKT:n mukaan tämä on runsaat 20 miljardia euroa.

Lukema kuitenkin jyrkästi aliarvioi talouden lamautumisen kustannuksia. 90-luvun lamassa BKT pysyi viisi vuotta alle lamaa edeltävän vuoden huipputason. Kumulatiivisesti tämä menetys oli 34 prosenttia BKT:sta.

Tämäkään ei kerro kaikkea laman kustannuksista. Vielä suurempi kustannus on kuinka paljon mahdollista BKT:n kasvua menetettiin. Työttömyys pysyi pitkälle 2000 luvulle korkeana, ja talouden tuotanto siten potentiaalia alhaisempana. Tätä menetettyä tuotantoa on vaikeampi arvioida mutta on vähintään 100 prosenttia BKT:sta.

Eli, jos otamme Suomen 90- luvun laman pahimpana mahdollisena skenaariona kustannus ei ole 20 miljardia vaan pitkälti yli 200 miljardia euroa. Tämä ei tietystikään ole mikään tarkka arvio, mutta sillä ollaan ainakin oikeassa suurusluokassa kun mietitään mitä tappioita talouden mahdollinen lamautuminen voi aiheuttaa.

On epärealistista olettaa, että notkahdus aiheuttaisi vain lyhytaikaisen loven BKT:hen josta heti toivuttaisiin. Suomen 90 luvun lama on hyvä muistutus siitä, että lamalla on pitkäaikaisia vaikutuksia, vaikka elpyminen sai silloin apua suuresta devalvaatiosta ja Nokian menestyksestä.

Euron kustannukset tulevaisuudessa pienemmät

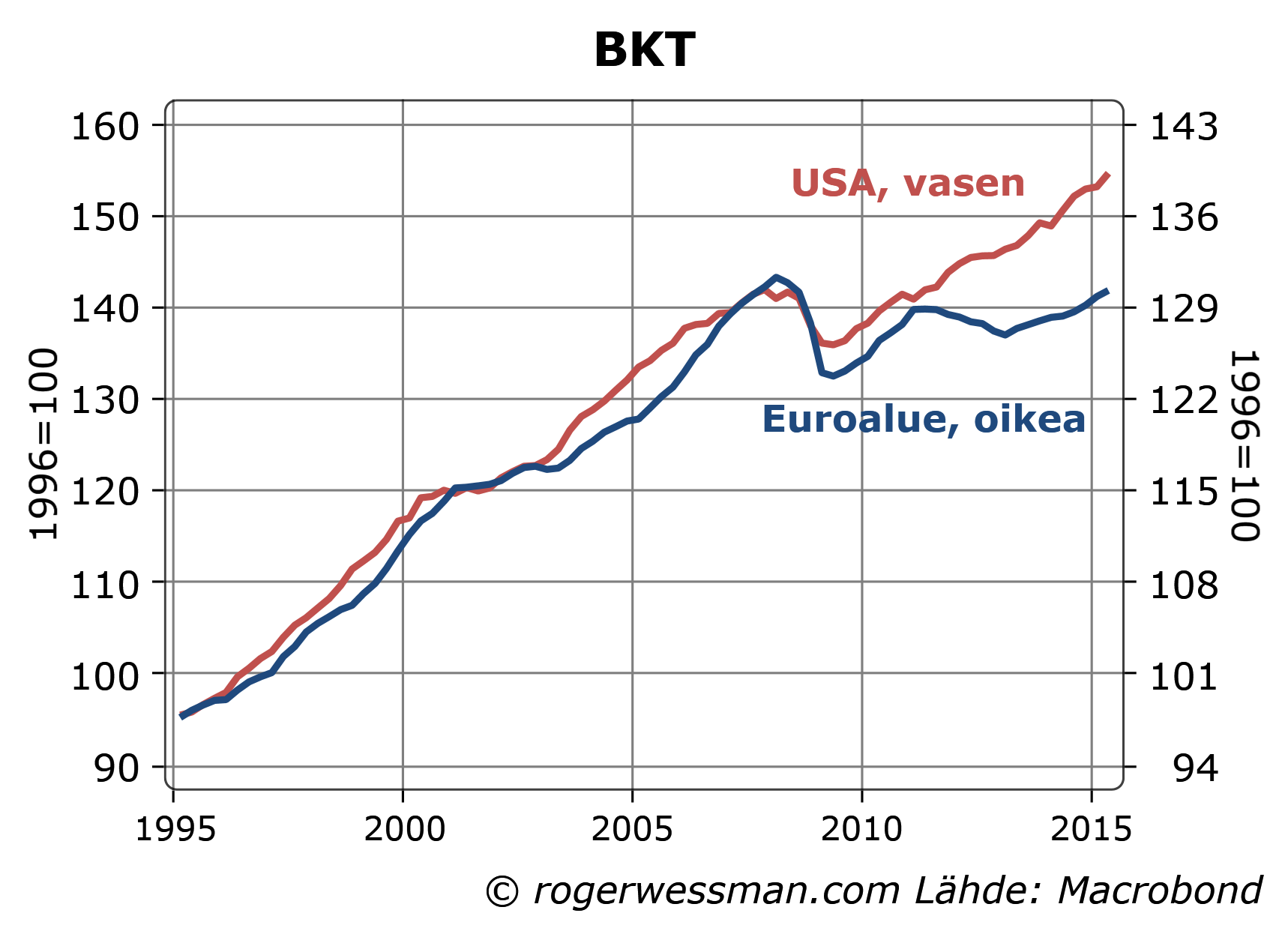

Euron kustannuksista, ja siten euroeron hyödyistä, Kanniaisen työryhmän käyttämät lukemat ovat realistisempia: 0,5-1 % alhaisempi vuotuinen BKT. Tämä on linjassa sen kanssa mitä voidaan arvioida Euron aiheuttamien hyvinvointitappioiden olleen keskimäärin euroaikana vertaamalla USA:n ja euroalueen talouskehitystä.

Kustannus- hyöty analyysin kannalta oleellisempaa on mitä tappio tulee olemaan tulevaisuudessa. Euroalueen talouden kehitys on erkaantunut Yhdysvaltojen nimenomaan eurokriisin aikana. Euron alkuvuosina selkeää eroa on vaikeampi todeta. Eli keskeinen kysymys on, onko nyt kriisistä otettu opiksi ja voidaanko tulevaisuudessa vastaavia kriisejä välttää tai vaimentaa?

Minusta on monta syytä olettaa, että tulevaisuudessa euron aiheuttamat kustannukset ovat pienempiä. Kriiseistä visautuneena herkemmin ja aikaisemmassa vaiheessa todennäköisesti reagoidaan jos joku maa alkaa holtittomasti velkaantumaan – ja siten yhtä vakavia epätasapainoja toivottavasti harvemmin syntyy. Euroalueella on nyt paremmat mekanismit millä kriisejä hallita, ennen kaikkea koska EKP nyt on ottanut tehtäväkseen tehdä kaikkensa euroalueen vakauttamiseksi ja inflaatiotavoitteen saavuttamiseksi.

Tulevien vuosikymmenien hyödyt epävarmoja

Lopuksi euroeron kannattavuus riippuu tarkasteluhorisontista. EuroThinkTankin laskelmissa, jossa diskontataan hyötyä tästä ikuisuuteen kahden prosentin korolla 50 tai 100 vuoden kuluttua saatavalla hyödyllä on merkittävä vaikutus. En kuitenkaan antaisi kovinkaan paljon painoarvoa sille, mitä hyötyä euroero nyt tuottaisi viidenkymmenen vuoden kuluttua.

On vaikea arvioida mitä vaikutusta päätöksillämme nyt on vuonna 2065. Talous ja rahoitusjärjestelmä voi silloin olla aivan toisenlainen, ja matkan aikana nyt tehtyjä päätöksiä ehditään monta kertaa muuttaa. Sille, että taloutta tietoisesti lamautetaan nyt, haluaisin kyllä merkittävästi nopeamman takaisinmaksuajan kuin sata vuotta, jotta olisin valmis harkitsemaan asiaa.

Minun esityskalvot Liberan seminaarista löytyvät tästä.

Olen selittänyt miksi euron hajoaminen lamauttaisi talouden mm EuroThinkTankin ehdotusta käsittelevässä jutussa Aivovoimistelua euron hajottamisesta ja Paavo Väyrysen yksinkertaisemman ehdotuksen kohdalla jutussa Entä Väyrysen malli?.

Olen samaa mieltä Euron tuotantokuilutappio-analyysistäsi, koska olet siis samaa mieltä kanssamme: euro on aiheuttanut Suomelle ja ei-Saksa-euromaille merkittäviä tuontatokuilutappiota.

Shokeeraava pointtisi taitaa olla on että 1990-luvun laman tuotantokuilu pitää laskea 1990-2004 eli kertakustannukseksi ei riitä vähempi kuin 14 vuoden kumulatiivinen trendikasvun menetys, josta saadaan räävittyä -100% bkt-efekti. Ikävä kyllä argumentoit silloin protoeron tuhovaikutuksesta, sillä markka oli tuhoisasti kiinnitetty protoeuroon ECU-kytkennällä kuten Elina Lepomäki ansiokkaissa kalvoissaan kertoi.

Taidat saada samanmoisen tai pahemman kumulatiivisen 200 miljardin euron kuopan kun piirrät 2007 jälkeen kahden-kolmen prosentin vuosikasvun sen jälkeen ja lasket menetetyn alueen.

Joka tapauksessa, 14 vuoden kumulatiivisen tuotantokuilun menetys lienee aika bullshit oletus valuutan vaihdon turmiosta. Tsekki ja Slovakia hoitivat yhteisvaluuttansa hautaan 2 kuukaudessa ilman juuri mitään negativiisia vaikutuksia ja jälkikäteen eivät varmasti ole katuneet sekuntiakaan päätöstään.

Parempi on laskea ihan erä kerrallaan tyyliin: Mitä saamme TARGET2-saldosta eli EUR22 miljardia takaisin ja missä valuutassa verattuna nykytilanteeseen? Mitä saamme EVM ja ERVV:stä takaisin ja missä valuutassa verrattuna nykytilanteeseen? Mitä suomalaisten liikepankkien eurovastuista ja saatavista joudumme takaamaan ja kuinka kauan Suomen pankin toimesta? MIkä on Kypros/Kreikka/Islanti-tyylisen väliaikaisen pääomarajoituksen vaikutus tuontiin ja vientiin?

Kun tehdään ”helvettikustannukset” tällä tavoin oikein, EuroThinkTankin 0-20 miljardia (eli 0-10%) bkt:sta lienee järkevämpi oletus markan käyttöönoton kertaluonteisesta shokista?

Rapsa löytyy tuosta:

Click to access Suomen-Eurovaihtoehdot-J%C3%A4senyys-euroliittovaltiossa-tai-Fixit.pdf

Kokonaan huomioimatta jää se fataali seikka että Suomella on huomattavia poliittisia vaikeuksia uusia markkinamekanismejaan, erityisesti työmarkkinaa, eurokuntoon. Tämä tulee johtamaan edelleen jatkuvaaan investointilamaan ja työttömyyteen talouden madellessa. Käytännössä Suomesta tulee Keski-Euroopan työvoimareservi ja se yhteiskunta ja elintaso mikä rakentui sotien jälkeen menetetään. Kuten myös lahjakkaat nuoret, trendi on nähtävissä, ikävä kyllä.

Oma valuutta antaisi luottamusta siihen että politiikkaa (sekä raha- että talouspolitiikkaa) tehdään teollisuuden ehdoilla, mikä päinvastoin kuin yleisesti väitetään, lisäisi investointihalukkuutta Suomeen.

Ne uudistukset jotka piti tehdä ennen eurojäsenyyttä mutta ovat nyt hallituksen pöydällä näyttävät huomattavan vaikeilta toteuttaa, edes osittain. Emme missään tapauksessa ole eurokunnossa ja valitettvasti on syytä olettaa että siihen meidät laittaa IMF, ei omat poliitikkomme.

Bart,

Nimenomaan fokuksen pitäisi olla saada Suomen talous kuntoon.Unelmointi siitä, että ongelmat saadaan ratkaistua eroamalla eurosta vievät huomion tästä.

Jos taisteleminen työmarkkinareformin puolesta on haastavaa, taistelu euroeron puolesta on vielä toivottomampi.

Lisäksi suurin osa Suomen talouden ongelmista ei saada ratkottua eroamalla eurosta, kuten selitin tässä:

http://www.arvopaperi.fi/kolumnit_kommentit/blogiareena/rogerwessman/eurojasenyyden+kustannukset+suomelle/a1068217

Sami,

Toki vuoden 2007 jälkeisen heikon talouskehityksen kustannukset ovat myös olleet suuria. Sitähän juuri yritän argumentoida, että te laskette taantumien ja lamojen kustannukset täysin alakanttiin.

Tšekkoslovakian esimerkki on käyttääkseni sinun sananvalintoja tässä yhteydessä täysin bullshit.

Puhutaan valuuttajärjestelmän muutoksesta tilanteessa jossa ei ollut erityisiä epätasapainoja ja devalvaatiospekulaatioita vaan valuutanvaihdos liittyi maan hajoamiseen ja keskuspankki oli vaihtoon asti valmis takamaan pankkijärjestelmän vakauden ja valuutan siirron. Tämä vielä tapahtui maassa jonka koko talousjärjestelmä oli juuri romahtanut, eikä merkittäviä sopimuksia ollut muiden maiden kanssa kyseisessä valuutassa.

Target2 saatavien kohdalla niiden kokonaissumma räjähdysmäisesti voivat kasvaa jos spekulaatiot euron hajoamisesta lähtevät uudelleen liikkeelle, joten niiden tämänhetkinen taso ei ole mitenkään relevantti arvio potentiaalisista euroeron kustannuksista.

Noh, ei tämä logiikka silti toimi. Nyt vuodesta 2007 Suomen talouskasvu on ollut noin 0% vuodessa. Pitäisikö siis olettaa että eurojärjestelmän osana Suomen potentiaalinen talouskasvu on noin 0% vuodessa ja verrata sitten omassa kelluvassa valuutassa euroeron jälkeen tapahtuvaa kasvua siihen? Tuolloinhan syntyy varsin helposti ylitettävä peruscase.

Jos näin tehdään, on aika vaikea uskoa että kelluva markka onnistuisi olemaan näin huono ja generoimaan vain nollakasvua, edes ottaen huomion pessimistisen alkuvuoden jolloin voisi tulla jopa pikkuinen miinus bruttokansantuotteeseen. Mehän väitämme, kuten moni muukin, että kelluvalla omalla valuutalla NBKT-targetoiva rahapolitiikka mahdollistaa ainakin positiviset bkt-muutokset varsin helposti, toisin kuin vieraan valuutan rahajärjestelmä euro.

-100% bkt-oletuksesi viestii, että eurojärjestelmässä Suomen bkt-kasvupotentiaali olisi jotenkin mystisesti kuitenkin 2-3% vuodessa, aivan kuten oletit 1990-2004 jolloin tosin jätit huomiomatta että alkuvuonna käytössä oli nykyisen eurojärjestelmän kaltainen tuhoisa tila (ECU-kytkentä, protoeuro), jossa Suomen taloudesta riippumaton valuuttakiinnitys alkoi luomaan katastrofiaalisia tuotantokuilu- työttömyys, ja korkokulumenetyksiä 1990-1992. Vasta kelluva markka korjasi tämän katastrofaalisen tuotantokuilu-uran.

Niinhän siinä kävi, kun pantiin kaikki munat samaan valuuttakoriin. Syntyi munakas. Nyt ei sitten tiedetä, kumpi oli ensin setä vai täti. Munaus mikä munaus.

Suomen talous on kuitenkin ulkoisesti tasapainossa. Sisäisesti ei: työvoiman kysyntä ja tarjonta eivät kohtaa. Ja taloustieteilijäthän tietävät, mitä tapahtuu, kun kysyntä ja tarjonta eivät kohtaa. Syntyy jono.

Talouskasvun taikomiseen talousmiesten taidot eivät kuitenkaan taida riittää.

Nostaisin tuon 1990-luvun laman syyn ja korjausmekanismin uudestaan pöydälle koska se on relevanttia: Voidaan väittää että tuo lama oli ensimmäinen eurolamamme, joka johtui pitkälti siitä että sidoimme markan ulkoisen arvon ECU-kiinnityksellä väärälle tasolle, joka tuhosi taloutemme kun Neuvostoliitto romahti ja saatiin Saksan sekopäinen rahapolitiikka vahvistamaan markkaamme samaan aikaan.

Väittäisin että tuotantokuilutappiosi -100% bkt:sta kuvaa siis euron kaltaisen järjestelmän aiheuttamaa tuhovaikutusta, jota lievensi merkittävästi päätös ottaa kelluva markka käyttöön 1992-1996 joka nopeasti korjasikin bkt:n romahduksen, velkaantumisen kasvun, työttömyyden ja korkotason.

Jos kellutuspäätöstä ei olisi tehty, on mahdollista että tuotantokuilutappiot olisivat olleet -100% sijasta esim -150% bkt:sta.

Tätä olisi myös syytä pohtia. Eli pystyykö yksi onneton valuuttakurssipäätös aiheuttamaan -100% tappiot, jotka eivät edes lopu kuin siihen että omaan kelluvaan valuuttaan palaamalla?

Onko eurokiinnitys samanalainen ikuisuustuotantokuilutappiota aiheuttava mekanismi kuin ECU/ERM-kiinnitys oli 1990-luvun alussa?

Jos se on, niin euroeron haitta-kustannusanalyysi itse asiassa on vieläkin kierotuneempaa: eurojärjestelmässä saamme joka vuosi tuotantokuilutappiota joka kumuloituu vasta kun otetaan kelluva valuutta käyttöön. Tällöin tulee pienehköt(?) kertakulut mutta tuotantokuilukidutus sitä vastoin loppuu siihen, varsin nopeastikin vielä jos 1992-1996 on kuvaava nopeudesta jolla kelluva oma valuutta korjaa tuotantokuilun.

Sami,

Nimenomaan Espanjan ja Irlannin euroajan lamat ovat pitkälti toistoa Suomen 90-luvun kriisistä.

Kokemus 90-luvun kriisistä oli se tekijä, mikä vakuutti minut siitä, että euroon ei kannata liittyä.

Kriisimaiden lamat ovat osasyy euron aiheuttamiin hyvinvointitappioihin, ja vastaavat mahdolliset kriisit tulevaisuudessa on euron merkittävin kustannus.

Tästä tulle laskelmissa mahdollinen hyöty euroerosta, josta olemme siis samaa mieltä.

Ei kutenkaan mielestäni kannata aiheuttaa kriisiä nyt, välttääkseen sitä, että mahdollisesti joskus tulevaisuudessa joutuisimme kriisiin, Pikemmin kun nyt ollaan eurossa, meidän pitäisi toimia niin, että emme ajaudu vastaavaan kriisiin – pitää talous tasapainossa – ja parantaa talouden joustavuutta niin, että voimme minimoida eurojäsenyyden aiheuttamia kustannuksia.

Roger,

Olemme tästä pitkälti samaa mieltä. Vasta viimeinen kappale aiheuttaa erimielisyyttä. Tässä on saatu jo muutaman vuoden aikana monta epäsymmetristä sokkia Suomen kohdalle. Samalla euron kurssi on Suomen talouden näkökulmasta lähes satunnaislukugeneraattori (ja varmasti ei ole vastasyklinen kuten Ruotsin kelluva kruunu tai Suomen kelluva markka 1992-1996). Kun kuitenkin epäsymmetrisiä sokkeja tulee varmasti tulevaisuudessa ja varmasti eurokin jatkaa Suomen kannaltaa satunnaiskulkuaan, näiden yhdistelmänä vääjäämättä tulee lähes jatkuvaa tuotantokuilua, bkt:n menetystä verrattuna potentiaaliin.

Jos vaihtoehtona on pienehkö tai vaikka suurikin kertakulu, josta pääsemme verille hiertävästä kivestä kengässä, eli eurosta, kyllä se hinta kannattaa maksa heti eikä myöhemmin. Nopeaa toiminta-aikaa suosittaa jatkuvasti kasvavat velansiirrot dysfunktionaalisessa euroalueessa.

Pidän kuitenkin varsin epätodennäköisenä Suomen aktiivisuutta rinnakkaisvaluutan luomisessa. Helpoin tie on antaa Kreikan kaatua (siihen tarvitaan vain yksi 19 euromaasta, joka ei hyväksy Maastrchitin suhteen laittomia velansiirtoja). Näin Kreikka avaa portin euroon, ja siitä voidaan mennä pää pystysssä ulos samalla.

Tähän skenaarioon (GREXIT+euron murtuminen) kannattaa minusta laittaa kunnolla paukkuja, koska se on poliittisesti aika kivuton. Ei olisi minusta huono idea myöskään kasvattaa sen toteutumistodennäköisyyttä europolitiikalla. Reiluuden nimissä, euromaiden pitäisi viedä Schaublen suunnitelma loppuun, eli luoda Kreikalle kunnon GREXIT-malli. Sellaisia on toki jo tehty, ne pitää vain parantaa siten että niihin liitetään ikkuna jossa muutkin euromaat voivat ottaa rinnakkaisvaluutat, niin halutessaan.

Roger, minusta se on helpommin sanottu kuin tehty – olemme jo nyt huomanneet, miten vaikea Suomessa on ollut tehdä tätä pääministeri Sipilän lanseeraamaan ”kilpailukykyloikkaa”. Jos tavoitteena on parantaa kilpailukykyä vain viidellä prosentilla, se on vieläpä täysin riittämätön.

Poliittinen realiteetti ei siis tue ajatusta, että ”taloutemme joustaa”. Se tarkoittaa palkkojen joustoja, jos rahapolitiikka ei jousta. Jotta euro voisi toimia Suomelle, tulisi Suomen pitää huoli siitä, ettei se joudu epäsymmetrisiin shokkeihin, vaan pysyy aika lailla Saksan kanssa aina samassa taloussyklissä, jolloin se saa Bundesb… siis EKP:n ajaman rahapolitiikan aina sellaisena, mikä parhaiten sopii vallitsevaan tilanteeseen.

Nytkin Venäjä-pakotteet ja Venäjän vastapakotteet ovat luoneet Suomelle täysin epäedullisen ja euroaluetta katsoen epäsymmetrisen talousshokin. Näin ei saa antaa tapahtua.

Ja sekin on helpommin sanottu kuin tehty.

Henri, miltä euroeron todennäköisyys Kreikassa vaikuttaa? Ennen lehmät lentävät kuin PIIGS-maat lennähtävät eurosta. Ja Britanniakin taitaa lähteä EU:sta ennen kuin Suomi eurosta.

Entä Turun telakan ja Uudenkaupungin autotehtaan integroituminen Saksan taloussykliin? Miten muu maa makaa? Olisiko Hartz-uudistukset pitänyt toteuttaa Suomessa jo hyvän sään aikana? Ja paljon muuta.

Kiitos kommenteista,

Henri,

Joustavampien työmarkkinoiden luominen on poliittisesti haastavaa – mutta helppoa verrattuna euroeron läpiviemiseen. Ainakin eduskunnassa on jotain valmiutta ensimmäiseen.

EKP rahapolitiikka ei todellakaan ole Bundesbankin linja, kuten korjaatkin itsesi. Bundesbankilla on vain kaksi ääntä neuvostossa. Yhtä paljon kuin Kyproksella ja Kreikalla yhdessä, silloin kun molemmat maat ovat äänestystvuorssa. Tärkeissä linjapäätöksissä (kuten QE, OMT) Bundesbank on jyrätty.

Venäjä pakotteet ja vastapakotteet ovat verrattain pieni juttu Suomen taloudelle. Venäjän talouden romahdus öljyn hinnan laskun seurauksena on paljon merkittävämpi asia.

Toki pientä haittaa tulee koko ajan epäoptimaalisesta rahapolitiikasta, ja erityisesti vuonna 2009 Ruotsilla oli apua kruunusta. Säästöjä näiden kustannusten välttymisestä saa kuitenkin todennäköisesti nykyvauhtia kerääntyä aika monta vuosikymmentä, ennen kun euroeron kustannukset on saatu maksettua takaisin.

Kreikan hallittu euroero Schaublen mallin mukaanhan nimenomaan tarkoittaisi, että Kreikkaa kohdeltaisiin erikoistapauksena ja muu euro jatkaisi muuttumattomana.

En usko, että suomalaisia saadaan liikkeelle iskulauseella ”Seuratkaamme Kreikan tietä” jos Kreikka eroaisi.

Toki voi kysyä myös sitä, minkä arvon antaa vapaudelle ja itsenäisyydelle? Näyttää siltä, että euroalueen osana Suomesta tulee taantuva reuna-alue, josta lahjakkaat muuttavat pois. Suomi on Euroopan Kainuu. Pikku hiljaa näivetymme olemattomiin.

Hei Roger, kirjoitit ettet usko eurosta olevan meille tulevaisuudessa yhtä paljon haittaa koska valtioiden holtittomaan velkaantumiseen puututtaisiin aiemmin. Mitähän mahdoit tällä tarkoittaa – oletko sitä mieltä että eurokriisin syynä oli valtioiden holtiton velkaantuminen ? Tämähän ei missään nimessä pidä paikkaansa muuta kuin ehkä osittain Kreikan kohdalla joka kuitenkin on eu tasolla ollut lähinnä sivujuoni. Eikö eurokriisi ole ollut alkujaan nimen omaan pankkikriisi, joka on epäonnistuneen talouspolitiikan ja puutteellisten finanssi-instituutioiden kautta muuttunut valtioiden velkakriisiksi ? Jota on sitten yritetty ratkaista liian kiristävällä talouspolitiikalla mikä on johtanut pisimpään taantumaan sitten suuren laman ? Ja josta ei Saksan dominanssin takia ole kyetty ajoissa luopumaan ? Näissä kiteytyy minun mielestäni euron riski meille, ei niinkään valtioiden velkaantumisessa. Jos EUssa ei vallitsisi ym. tapahtumien seurauksena alikysyntä, ei meilläkään luultavasti tarvittaisi mitään kilpailukykyhyppyjä eikä loikkia, vaan maltillinen palkkapolitiikka riittäisi aivan hyvin. Nyt joudumme pelaamaan talouspoliittista uhkapeliä jossa vientimenestyksen hintana on kotimaisen kysynnän heikkeneminen ja lopputulos on kaikkea muuta kuin selvä.

Unohtui mainita liian kiristävät finanssipoliittiset säännöt Saksan dominanssin lisäksi. Luettuani kirjoituksesi uudelleen huomasin tosin myös että et ehkä puhunutkaan valtioiden velkaantumisesta vaan vaihtotaseiden alijäämistä. Jos on näin niin silloin puhuimme eri asioista. Silloin kuitenkin mielestäni ongelmana on yhtä lailla myös toisten maiden liialliset ylijäämät enkä ole nähnyt että eu olisi toistaiseksi osoittanut haluja puuttua näihin epätasapainoihin. Kumpaa itse asiassa tarkoitit ?

Kiitos kommenteista Asianharrastaja,

Tarkoitin nimenomaan, että nyt kiinnitetään yksityisen sektorin velanottoon yksittäisessä euromaissa huomiota – päinvastoin kun euron alkuvuosina kun esimerkiksi Espanjan ja Irlannin velkabuumeihin ei kiinnitetty huomiota kun julkinen sektori oli tasapainossa.

Ja suurimpana haasteena on toki ylläpitää kokonaiskysyntää. Tätäkin osin näkymät ovat paremmat. koska EKP on valmiimpi aggressiivisempiin toimiin. Nämäkään eivät toki välttämättä riitä. Toisaalta OMT:n myötä finanssipolitiikalla euroalueella on jonkin enemmän liikkumavaraa taantumissa.

Mitähän Suomen kilpailukyvylle voisi tehdä? Mitä heikkouksia WEF on Suomesta löytänyt?

Palkkojen joustavuus (sija 140); verot ja tukiaiset kannustavat työntekoon (sija 109); kilpailun toimivuus (sija 89); kokonaisveroaste (sija 80); verojen haitta investointihalukkuudelle (sija 70); miten kauan kestää perustaa yritys (sija 70).

Vai pitäisikö sittenkin vahvistaa vahvuuksia?

http://www.libera.fi/blogi/kolme-keskustelua-suomesta/

Hei!

Kaikki nuo ovat hyviä asioita, mutta ilman muuta työmarkkinoiden joustavuus on tärkein.

Kiitos vastauksesta ja selvennyksestä. Yksityisen sektorin velkabuumi joka näyttäytyy vaihtotaseen alijäämänä oli kieltämättä tärkeä eurokriisin syy. En tosin toedä mitä EU voisi tehdä jos jokin yksittäinen maa alkaisi ylivelkaantua samalla tavalla koska korkoja tuskin oltaisi valmiita nostamaan enne kuin suuret maat sitä haluaisivat. Saksa oli edellisen velkabuumin suuri hyötyjä ja se on edelleen euroalueen vaikutusvaltaisin jäsen. Skenaario jossa Saksa tai jokin muu suuri euromaa alkaisi ylivelkaantua on kuitenkin paljon epätodennäköisempi kuin että sama tapahtuisi jälleen periferiassa. Mitä voi periferiaan kuuluva maa tehdä kun sillä ei ole itsenäistä rahapolitiikkaa eikä omaa valuuttaa ?

Euroalueen vaihtotasekäyrän trendi näyttää sojottavan vahvasti koilliseen. Vuoden 2008 alusta alkaen se on selvästi noussut ja yltää jo kohtuulliseen (20 mrd) ylijäämään.

http://www.tradingeconomics.com/euro-area/current-account

Onko vientivetoinen nousu siis alkanut? Vai vain erot korostuneet?

Kiitos kysymyksistä,

Asianharrastaja,

Velkabuumien mahdollisia jarruttajia ovat (ei välttämättä tärkeysjärjestyksessä)

1. Euroalueen yhteisen pankkivalvonnan asettamat rajoitukset

2. Velkaabuumia kokevan maan viranomaisten omat toimet (luotonottoa rajoittava sääntely, finanssipolitiikan kiristäminen nousukauden aikana)

3. Ulkomaisten luotonantajien parempi ymmärrys riskeistä

En usko, että mikään näistä tulee toimimaan täydellisesti, mutta toivottavasti paremmin kuin euroalueen alkuvuonna.

Juha,

Eurolueen vienti on jo kohtuullisesti noussut, ja myös kriisimaissa vienti on noussut ja niiden vaihtotaseet ovat nyt ylijäämäisiä.

Viimeisen vuoden aikana kotimarkkinoidenkin kasvu on päässyt käyntiin – joten nousua on nyt euroalueella kaikilla rintamilla.