Euron aiheuttama hyvinvointitappio

Kiistatta eurokokeilu on viime vuosien kriisien myötä tullut kalliiksi. Kustannus ei ole kokonaisuudessaan välttämätön seuraus yhteisestä valuutasta, vaan johtuu suurelta osin siitä tavasta millä viime vuosien kriisejä on hoidettu. Haluttomuus käyttää keskuspankkia hätärahoittajana ja julkisista alijäämätavoitteesta tiukasti kiinni pitäminen on kasvattanut laskua. Näistä täytyy joustaa, jos halutaan vähentää yhteisvaluutan tuottamaa hyvinvointitappiota.

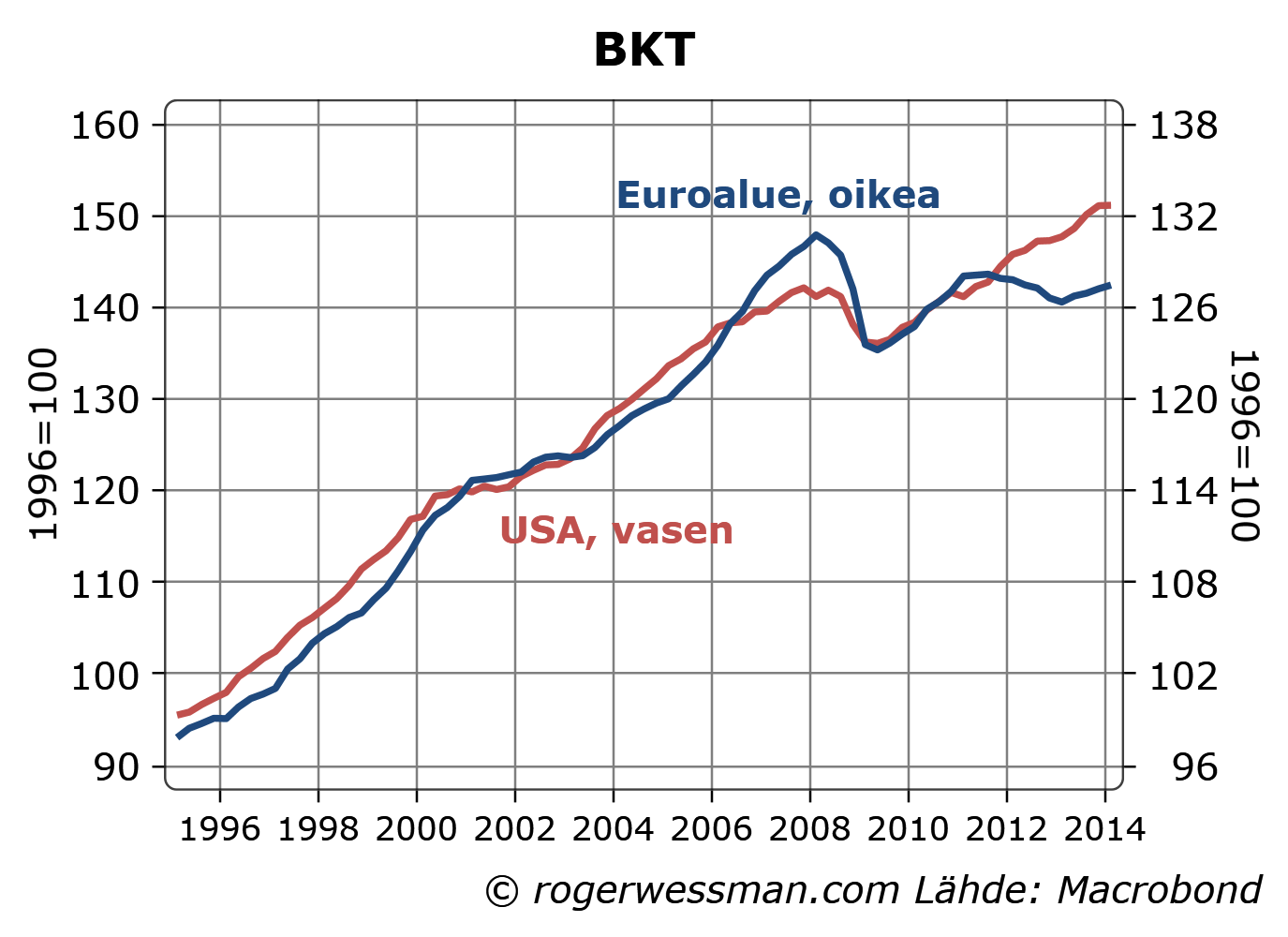

Liberan euro-kirjassa esitetään arvio jonka mukaan eurojärjestelmän aiheuttama hyvinvointitappio olisi jopa kymmenen prosenttia BKT:sta. Laskelmat ovat teknisesti hivenen monimutkaisempia, mutta logiikka näkyy alla olevasta kuvasta. Euroalueen talouskasvu on kriisivuosina selkeästi kehittynyt heikommin suhteessa Yhdysvaltoihin kuin aikaisempina vuosina.

Kysymys on mistä tuo ero johtuu ja miten samanlaisista kustannuksista voidaan välttyä tulevaisuudessa?

Kuten olen todennut aikaisemmin (Euro ja palkkojen jousto) yksi keskeinen ongelma on, että yksittäisellä euromaalla ei ole mahdollisuutta devalvoida. Kilpailukykyä täytyy tarvittaessa vahvistaa muilla vääjäämättä hitaammilla keinoilla. Tästä tulee vääjäämättä kustannuksia.

Tämä ei ole kuitenkaan ainoa, eikä edes tärkein, selitys siihen että euroalue on jäänyt niin pahasti jälkeen. Eurokriisin aiheuttama rahoitusmarkkinoiden lamautuminen oli keskeinen syy talouskasvun pysähtymiselle. Yhdysvaltoja kireämpi finanssi- ja rahapolitiikka finanssikriisin alusta ovat myös myötävaikuttaneet.

Jos rahapolitiikka on poissa keinovalikoimasta, finanssipolitiikka on ainoita jäljellä olevia keinoja millä voidaan vaimentaa talouden syöksyä sinä aikana kuin talous sopeutuu sokkiin. Vaatimukset siitä, että tätäkin keinoa suljetaan pois tiukalla sitoutumisella alijäämäkriteereihin kasvattaa siten yhteisvaluutan aiheuttamaa hyvinvointitappiota.

Kriisiä saatiin pitkän jahkailun jälkeen hallintaan EKP:n toimilla. Rahoitusjärjestelmä on altis sijoittajien paniikeille, kuten viime vuosina olemme nähneet. Siitä syystä sekä pankkijärjestelmä että valtiot tarvitsevat hätärahoittajan. Muuten on syytä varautua jatkuvaan sarjaan rahoituskriisejä.

EKP:n toimilla turvattiin eurovaltioiden rahoitusta ja suojattiin kriisimaiden tallettajia. Takakautta olemme siten saaneet sitä yhteisvastuuta, mitä ollaan oltu vastahakoisia hyväksymään. Jollei tukea saaneet maat hoida velkaansa lasku jää yhteiseen kassaan keskuspankin kautta.

Toki yhteisvastuu ja joustavamman finanssipolitiikan salliminen tuo uusia huolenaiheita. Mitä jos ongelmiin ajautuvat maat eivät koskaan saa taloutta kuntoon tai eivätkä ole valmiita hoitamaan velkojaan?

Voidaan toivoa, että tästä kriisistä euroalueen päättäjät ovat viisautuneet. Pidetään tulevaisuudessa rahoitusmarkkinat rauhallisina selkeillä ja nopeilla linjauksilla, eikä EKP:n tukitoimia tarvitse odottaa yhtä pitkään. Ei vaadita yhtä paniikinomaista julkisen talouden tasapainottamista ongelmissa olevilta mailta. Fokusoidaan sen sijaan tarvittavien rakenteellisten muutosten aikaansaamiseen ongelmatalouksissa, jolloin ne pitkällä tähtäimellä pystyvät velkojaan hoitamaan.

Valitettavasti ainakaan ensimmäiset reaktiot eurovaalien tuloksiin eivät lupaa merkkejä mistään viisastumisesta. Barroso kiihkoilee sen puolesta, että entistä linjaa pitää puolustaa aikaisempaa voimallisemmin ja säännöistä pitää entistä tiukemmin kiinni koska populistit ovat saaneet niin paljon ääniä ja uhkaavat eurooppalaista vakautta. Samanaikaisesti Ranskan pääministeri vakuuttaa, että FN:n voitto eurovaaleissa vain vahvistaa hallituksen noudattaman politiikan oikeutusta. Toisin sanoen eivät ole ainakaan uudelleenarvioimassa valittuja linjauksia tai miettimässä syitä populistien nousulle.

Koska suomen vientiteollisuuden kilpailukyky on kehittynyt kehnommin kuin muilla EU -alueen mailla, on suomelle syntynyt “laskennallinen € -tappio” (hyvinvointitappio) ilmeisesti vieläkin suurempi kuin koko euroaluetta koskeva em. 10% arvio ?

Suomen kehno pärjääminen ”vientikilpailussa” suhteessa muihin euromaihin käy selkeästi ilmi tästä:

Jos kaaviossa ”BKT Usa vasen, Euroalue oikea”, olisi kolmantena käyrä: ”Suomi, oikea”, niin veikkaisin suomen käyrän olevan selvästi alimmaisena v. 2014 ?

Suomen valtio on ”ostanut työttömyyttä pienemmäksi” velkaantumisen avulla, ja syy velkaantumisen tarpeeseen näkyy yllä olevassa kuvaajassa ”Vaihtotase” -akselilla.

Työttömyys ”on muunnettu valtion velaksi”, (mahdollisesti) takaisin maksettava valtion velka on puolestaan (mahdollinen) tuleva hyvinvointitappio (jos talous ei käänny nousuun), siis hyvinvointitappiota on siirretty merkittävissä määrin velkaantumisen avulla tulevaisuuteen.

Olisin tyytyväinen aikaisemmin lähettämäni kommenttini asiasisältöön, jos liittämäni kuvaaja osoittaisi että suomen työttömyys olisi korkeamalla tasolla kuin kuin muissa euromaissa.

Yritin edellisessä kommentissani siis sanoa, että jos suomessa olisi käytössä FIM, olisi työttömyys huomattavasti alemmalla tasolla kuin nykyinen 400 000 työtöntä. Liittämäni kuvaaja ei tätä väitettä todista oikeaksi!

Mutta seuraava kuvaaja todistaa, että suomi on noussut € -valuutan ollessa käytössä tästä nykyisestä lamasta huomattavasti nihkeämmin, kuin FIM -valuutan ollessa käytössä:

”Yksi kuva kertoo synkän totuuden: Suomi juuttui lamaan”

(http://www.iltasanomat.fi/kotimaa/art-1288773667210.html)

Kiitos kommenteista Veijo,

Suomen BKT:n kehitys todellakin on ollut kriisivuosina heikompi kuin euromaissa keskimäärin. Tästä ei kuitenkaan voida vetää johtopäätös, että euron aiheuttama kustannus olisi ollut Suomelle suurempi. Se, että työttömyys on Suomessa euroalueen keskiarvoa pienempi viittaa (kuten vihjailetkin) pikemmin siihen, että euron aiheuttama hyvinvointitappio on Suomen kohdalla ollut pienempi.

Suomen BKT:n heikko kehitys ei johdu ainoastaan eurojärjestelmän ongelmista, vaan merkittävänä tekijänä on ollut ennen kaikkea telelaitetuotannon alasajo. Tästä ei voida syyttää euroa; Nokian ongelmia ei olisi ratkaistu omalla valuutalla. Koska telelaitetuotannossa tuottavuus (tuotanto per työntekijä) on ollut erittäin korkea sen romahdus on vaikuttanut enemmän BKT:hen kuin työllisyyteen. Ainoastaan työllisyyden heikkenemistä olisi ollut mahdollista korjata valuuttaa devalvoimalla; rakenteellisten ongelmien aiheuttamaa heikkenemistä tuottavuudessa ei.

Havaintosi että hyvinvointitappiota on siirretty osittain tulevaisuuteen velkaantumalla on paikkansapitävä. Tämä ei kuitenkaan tarkoita, että hyvinvointitappio olisi kokonaisuudessaan suurempi kuin mitä BKT:n laskun perusteella olettaisi. Velkaantumisen johdosta hyvinvointi on viime vuosien taantumien aikana laskenut selkeästi vähemmän kuin BKT. Kulutus tuskin on laskenut ollenkaan taantumia edeltävältä tasolta.

Siltä osin kun velanotolla on ylläpidetty suomalaista tuotantoa (eli pidetty suomalaisia hyödyllisessä työssä) velanotolla on pienenetty hyvinvointiappiota.