EKP:n tarttis tehdä jotain

Euroopan keskuspankin johdolta on viime aikoina tullut ristiriitaisia kommentteja siitä, onko tulossa uusia tukitoimia. Perusteluita selkeästi on, vaikkakin Euroalueen talous näyttää yhä selkeämpiä merkkejä siitä, että se olisi nousemassa taantumasta.

Kontrasti EKP:n ja esimerkiksi Yhdysvaltain keskuspankin (Fedin) toimintatapojen välillä on suuri. Vaikka Yhdysvalloissa talous on tukevasti kasvusta, ja työttömyys reippaasti laskenut taantuman huipuista, Fed päätti viime kokouksessa jatkaa taseensa paisuttamista muuttumatonta vauhtia. Euroalueella talous on hädin tuskin alkanut kasvaa ja työttömyys on huippulukemissa. Silti EKP on antanut taseen supistua sitä myötä kun ostetut joukkolainat ovat erääntyneet ja pankit maksaneet ennenaikaisesti takaisin talvella 2011-2012 myönnettyjä kolmivuotisia lainoja.

Lähde:EKP

Taseen supistuessa rahamarkkinoilla oleva ylijäämä vastaavasti kutistuu. Tämä ylijäämä on pitänyt rahamarkkinakorot poikkeuksellisesti alle EKP:n ohjauskoron, joka tällä hetkellä on 0,5 prosenttia. Yliyönkorkoon alkaa kohdistua nousupaineita, jos ylijäämää tippuu alle 100 miljardiin. Pidemmät euribor-korot nousevat jo toimijoiden ennakoidessa likviditeetin putoavan kriittiselle tasolle. Lyhyimmätkin rahamarkkinakorot nousisivat yli ohjauskoron jos ylijäämä haihtuisi kokonaan.

Lähde:EKP

Euroopan keskuspankki selkeästi ei halua rahamarkkinakorkojen nousevan tässä tilanteesta. Siitä syystä kesällä EKP yritti rauhoitella korkomarkkinoita vakuuttamalla, että se pitää ohjauskoron alhaisena pitkään. Tämä ei kuitenkaan riitä estämään korkojen nousua, jos EKP antaa likviditeetin kuihtua.

EKP voisi estää markkinakorkojen nousua laskemalla ohjauskorkoa. Sitä kuitenkin EKP on haluton tekemään tilanteessa, jossa talousnäkymät on paranemassa, koska se antaisi väärän signaalin. Todennäköisempää on, että EKP ilmoittaa uusista pitkäaikaisista rahoitusoperaatioista ennen pitkää. Tätä puoltaa myös se, että kriisimaiden pankit edelleen ovat osittain EKP:n rahoituksen varassa.

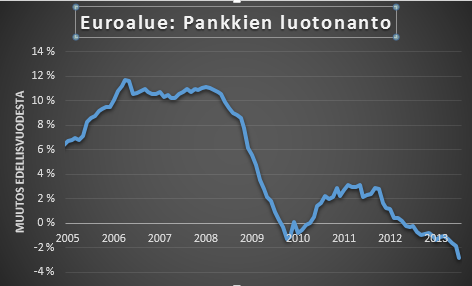

Uusia toimia puoltaa myös se, että euroalueen luottokannan lasku on jälleen viime kuukausina alkanut kiihtyä. Alkuvuodesta oli lupaavia merkkejä, että luottokannan lasku olisi tasaantumassa, mikä ennakoi euroalueen talouden vakiintumista. Viime kuukausien kehitys vahvistaa talouden nousun pysyvän takkuilevana.

Lähde:EKP