Keskuspankki ei voi rahoittaa valtiota tyhjästä

Helsingin Sanomissa on käyty mielipiteenvaihtoa keskuspankin roolista valtion rahoittajana. Jussi Ahokas väittää, ettei valtiolla jolla on oma keskuspankki voi olla ongelmia velan kanssa viittaamalla Japanin ja Iso-Britannian esimerkkiin. Tuomas Malinen toteaa että Japanin kyky hallita korkea velkaa on riippuvainen siitä, että Japani pystyy rahoittamaan julkisen velkansa kotimaisista säästöistä ja varoittelee että turvautuminen keskuspankkirahoitukseen voi johtaa inflaation.

Olen vahvasti setelirahoituksen kannattaja tässä taloustilanteessa ja olen korostanut että oma keskuspankki suoja valtioita velkakriiseiltä käyttäen juuri Iso-Britannia esimerkkinä. Silti Malinen on mielessäni oikeassa korostaessaan velan kotimaisen rahoitusosuuden merkitystä, ja todetessaan että keskuspankkirahoitukseen turvautuminen ilman tätä on tie inflaatioon.

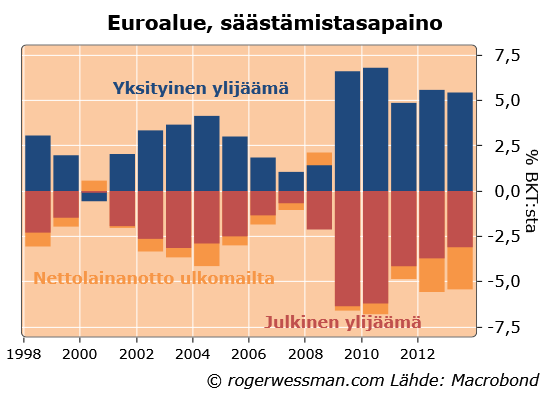

Keskuspankki ei voi rahoittaa julkisen sektorin alijäämiä tyhjästä, vaikka puheet setelirahoituksesta antavat sellaisen vaikutelman. Jos julkisen sektorin menot yrittävät tuloja sitä on rahoitettava sillä, että joku muu säästää, eli pitää menojaan tuloja pienempänä. Julkista alijäämää täytyy aina rahoittaa joko kotimaisilla yksityisellä säästämisellä tai velanotolla ulkomailta.

Kuka sitten on rahoittajana, jos keskuspankki ostaa valtionlainoja? Keskuspankki rahoittaa joukkolainaostojaan luomalla uutta rahaa. Vaikka puhutaan setelirahoituksesta, tämä raha muodostuu tänä päivänä käytännössä keskuspankkitalletuksista.

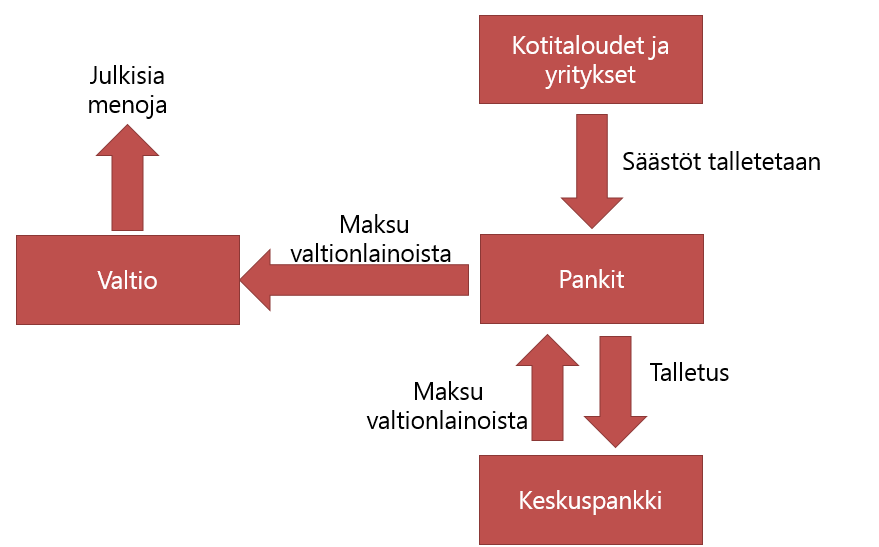

Alla oleva kuvio on esimerkki siitä miten setelirahoitus tänä päivänä käytännössä voi tapahtua. Pankki ostaa joukkolainan valtiolta ja rahoittaa oston asiakkaiden talletuksilla, säästöillä. Valtio käyttää rahat alijäämänsä kattamiseen. Keskuspankki ostaa pankilta joukkolainan ja maksaa kirjaamalla rahat pankin keskuspankkitilille. Pankki rahoittaa keskuspankin oston pitämällä joukkolainojen myynnistä saadut rahat talletettuna keskuspankissa.

Käytännössä tässä kotitaloudet ja yritykset tallettavat rahansa pankin kautta keskuspankkiin, joka näillä rahoilla pystyy rahoittamaan julkista alijäämää. Kuvio voi olla toisenlainen, mutta jonkun säästöjä täytyy aina kanavoida keskuspankkitalletuksiin valtionlainaostojen rahoittamiseksi.

Nykyisessä taloustilanteessa (ja Japanissa jo kauan) massiivisia valtionlainaostoja mahdollistaa yksityisen sektorin valtava säästämisylijäämä. Investoinnit ovat jäissä ja kuluttajat varovaisia mikä pitää säästämisylijäämän korkeana.

Keskuspankki voisi toki edelleen ostaa valtionlainoja tilanteessa, jossa ei olisi säästämisylijäämää jota haluttaisiin kanavoida keskuspankkitalletuksiin. Ongelmana on, että kun yritykset ja kotitaloudet yrittäisivät päästä eroon rahasta jota he eivät halua pitää ostamalla tavaroita ja palveluita tai vaihtamalla niitä toisiin valuuttoihin tämä alentaisi rahan arvoa. Inflaatio kiihtyisi ja valuuttakurssi heikkenisi.

Tämäkään ei toki olisi ongelma nykyisessä taloustilanteessa (tai Japanissa pitkään aikaan) kun ongelmana pikemmin on deflaatio eikä inflaatio.

Valtio, jota oma keskuspankki rahoittaa ei koskaan voi joutua maksukyvyttömäksi. Se voi aina saada rahaa velkojen maksuun keskuspankilta.

Tämä ei tarkoita, että valtio jolla on oma keskuspankki voisi aina rahoittaa alijäämiään ilman ongelmia. Jos sijoittajat pelkäävät rahan arvon heikkenevän, ne eivät ole valmiita säästöillään sen enempää ostamaan valtionlainoilla kun pitää käteistä rahaa keskuspankkitalletusten ja setelien muodossa.

Mitä tapahtuu jos yritetään valtiota rahoittaa keskuspankkirahoituksella, ilman halukkaista keskuspankin rahoittajia, voidaan tarkastella historiankirjoissa Veimarin tasavallan kohdalla, tai tänä päivänä Zimbabwesta.

Lisäys: Jussi Ahokkaalla on Raha ja Talous blogissa pidempi selitys näkemyksistään, jos kiinnostaa seurata alkuperäistä keskustelua.

Hei Roger,

kiitos mielenkiintoisesta tekstistä.

Mielestäni siinä on kuitenkin yksi keskeinen virhe. Endogeenisen rahan maailmassa keskuspankki nimittäin voi rahoittaa julkista kulutusta tyhjästä, eikä minkään sektorin säästöjä tarvita rahoitukseen. Tämähän oli Keynesinkin näkemys Yleisessä teoriassa tai ainakin heti sen jälkeen (ks. Keynes, J.M., (1937), “Alternative theories of the rate of interest”, Economic

Journal, 47: pp. 241-252 ).

On totta, että tilinpäätöstietoja (sektoritaseet) tarkasteltaessa toisen sektorin alijäämä näyttäytyy toisen sektorin ylijäämänä (säästämisenä). Tämä on kuitenkin nimenomaan lopputulema kaikista niistä kulutus- ja investointipäätöksistä, joita taloudessa on esim. yhden vuoden aikana tehty ja joihin on jo löytynyt rahoitus.

On myös totta, että jos kotitaloudet ja yritykset haluaisivat päästä eroon rahasta kuluttamalla sen välittömästi, valtion kulutuksen keskuspankkirahoitus voisi johtaa inflaatioon. Herää kuitenkin kysymys, miksi valtion pitäisi tässä tilanteessa harjoittaa ekspansiivista talouspolitiikkaa, kun yksityinen kulutus ja investoinnit ovat jo käynnissä? Sitä paitsi tällaisessahan tilanteessa yksityiset säästöt purkautuvat ja tällöin julkinen sektori todennäköisesti kääntyy nykyisillä verorakenteilla ylijäämäiseksi. Tällöin sen on käytännössä mahdotonta rahoittaa alijäämiään keskuspankista.

Näin ollen sinunkin esiin nostamat pelot Zimbabwesta ja Weimarin Saksasta ovat täysin mielettömiä nykyisiin länsimaisiin talousjärjestelmiin peilattuna. Olisi erittäin hyvä, ettei tällaisia kortteja käytettäisi talouskeskustelussa, koska ne ovat vailla minkäänlaista totuuspohjaa.

ystävällisin terveisin

Jussi Ahokas

Hei Jussi,

Kiitos palautteesta.

En löydä mitään argumentteja kommentissasi, jotka tukisivat väittämääsi, että keskuspankki voi rahoittaa julkista kulutusta tyhjästä, eikä minkään sektorin säästöjä tarvita rahoitukseen.

Se, että tämä oli Keynesin näkemys en pidä vakuuttavana argumenttina. Tämä ei ole kannanotto Keynesiä vastaan. Jos esimerkiksi Milton Friedman olisi jakanut tämän näkemyksen ei sekään olisi ollut mikään ratkaiseva argumentti. Sokea usko auktoriteetteihin ei ole minun juttu.

Kun luen sinun kommenttisi herää kysymys missä määrin ero meidän näkemyksissä on semanttinen.

Et käsittääkseni ole eri mieltä siitä miltä lopputulema näyttää. Toteat, että jos julkisella sektorilla on alijäämää muilla sektoreilla vääjäämättä täytyy olla ylijäämä aivan kuten kuvasin.

Tässä mielessä muiden sektoreiden ylijäämillä (säästöillä) rahoitetaan julkisen sektorin alijäämiä.

Tämä on tietysti vaan määritelmällisesti totta oleva identiteetti, joka ei kerro mitään siitä miten tähän tasapainoon on päädytty.

Toki keskuspankki voi siinä mielessä rahoittaa valtiota tyhjästä, että keskuspankki voi ostaa joukkolainoja millä summalla tahansa. Ostoja ei rajoita se, kuinka paljon säästöjä yksityisellä sektorilla on sillä hetkellä kun ostoja tehdään.

Periaatteessa on esimerkiksi seuraava skenaario mahdollinen. Julkinen sektori keskuspankin myöntämällä lainalla kasvattaa menojaan. Tämä elvyttää taloutta ja kasvattaa yksityisen sektorin tuloja. Yksityisen sektorin säästäminen kasvaa niin paljon, että tällä voidaan rahoittaa kasvanutta julkista alijäämää.

Voidaan tietysti jos haluaa sanoa, että keskuspankki silloin on tyhjästä rahoittanut valtiota. Itse sanoisin, että julkisten menojen kasvattaminen rahoitetaan yksityisen sektorin valmiudella kasvattaa säästöjään.

Vaikutat myös olevan samaa mieltä siitä, että yksityisen sektorin säästämishalukkuus (valmius olla kuluttamatta saamansa rahat) voi olla rajoite keskuspankkirahoitukselle. Kysyt vain miksi valtion pitäisi harjoittaa ekspansiivista talouspolitiikkaa, kun yksityinen kulutus ja investoinnit ovat jo käynnissä? Minun vastaus on tietysti, että valtion ei pitäisi – ja siten setelirahoitusta ei pitäisi tällaisessa tilanteessa harjoittaa. Hallituksilla voi silti olla houkutus tarttua setelipainoon koska on mukavaa kasvattaa menoja nostamatta samalla menoja.

Tämän välttämiseksi Veimarin tasavallan ja Zimbabwen kokemukset on hyvä pitää elävänä muistissa varoittavana opetuksena, vaikka ne tällä hetkellä eivät ole ajankohtaisia uhkakuvia.

Hei Roger,

keskeinen argumenttinihan oli, että nykytaloudessa raha on endogeenista. On totta, että esitin tämän väitteen hieman huolimattomasti ja perustelematta sitä, koska oletin sinunkin jo tutustuneen blogimme teksteissä keskeisessä asemassa olevaan näkemykseen. Rahan endogeenisuuden periaatteet löytyvät esimerkiksi tästä artikkelista: http://rahajatalous.wordpress.com/2012/08/15/toimittaja-rossi-ja-rahan-endogeenisuus/

Vaikka näkökulmaeromme vaikuttaa semanttiselta, se ei kuitenkaan ole sitä. Koska rahan luonti on kysyntävetoista ja investoinnit edeltävät nykytaloudessa säästämistä, on talouden toimintaa tulkittava välttämättä kysynnästä lähtien. Raha luodaan talouteen ja rahavirrat syntyvät, kun taloudelliset toimijat tekevät investointi-, kulutus- ja rahoituspäätöksiä. Säästäminen puolestaan on residuaali, joka voidaan laskea vasta sitten, kun kaikki edelliset päätökset on tehty. Siksi talouden mekanismien selittäminen säästämisestä käsin on mieletöntä.

Sinun ja niin lukuisten muiden taloustietelijöiden ajattelussa rahoittaminen edellyttää säästämistä, säästäminen määrittelee investoinnit ja keskuspankki säätelee rahan määrää taloudessa eksogeenisesti. Kuten jälkikeynesiläinen endogeenisen rahan kirjallisuus ja Keynesin tuotannon rahateoria on oivallisesti osoittaneet, todellisuudessa rahataloudessamme kaikki tapahtuu juuri päin vastoin. Tämä on syytä ymmärtää kuvia ja nimiä kumartelematta, jos haluaa todella ymmärtää nykymuotoista talousjärjestelmää.

terveisin

Jussi

Hei Jussi!

En ymmärtänyt tuosta kommentista paljon mitään.

En ole sitä mieltä että säästäminen määrittelee investoinnit. Säästämisvalmius on yksi investointeihin vaikuttava tekijä. Investointihalukkuus (joka riippuu monesta tekijästä) vaikuttaa mm. korkojen kautta säästämiseen.

Olen tietysti sitä mieltä, että keskuspankin toimet vaikuttavat rahan määrään. Oletko todellakin toista mieltä? Toki keskuspankkien toimet eivät ole ainoa tekijä joka vaikuttaa rahanmäärän kasvuun.

Joka tapauksessa en ymmärrä mitä tällä on tekemistä sen kanssa mistä keskustelimme.

Terveisin,

Roger

Hei Roger,

emmekö keskustelleet siitä, voiko keskuspankki luoda rahaa tyhjästä ja siitä miten sektoritaseet muodostuvat rahataloudessa? Jälkikeynesiläinen endogeenisen rahan teoria vastaa molempiin kysymyksiin. Suosittelen perehtymään kirjallisuuteen, (esim. Moore, Basil (1988) Horizontalists and Verticalists: The Macroeconomics of Credit Money).

Tästä kirjallisuudesta selviää myös, miten keskuspankki voi vaikuttaa talouden luottorahan määrään. Lopulta vaikutusmahdollisuudet ovat hyvin rajalliset, jos keskuspankki ei luotota esimerkiksi valtioita suoraan. Liikepankit kun tekevät nykyjärjestelmässä luototuspäätöksen lainaajien maksukyvyn perusteella ja talouden kokonaiskysynnän taso puolestaan määrittää luottorahan kysyntää. Siksi rahapolitiikalla on mahdotonta pakottaa luottorahan määrää kasvuun taantumassa ja hillitä sitä korkeasuhdanteessa.

Palataan asiaan sitten, kun näkökulmamme ovat edes jollain tavalla yhteensovitettavissa.

Hyvää kevättä!

terveisin

Jussi

Hei. Vähän vanha artikkeli, mutta pakko vääntää vielä rautalangasta. Selvästikään Roger ei ole ymmärtänyt rahan syntymekanismia.

Raha siis syntyy kun joku ottaa velkaa. Pankki ottaa vastaan allekirjoitetun velkakirjan ja antaa vastineeksi lupauksen maksaa velan ottajalle tietyn määrän keskuspankkirahaa. Tuo lupaus on nimeltään liikepankkiraha ja se syntyy velan nostohetkellä.

Sama mekanismi pätee keskuspankkiin ja valtioon. Tarvittaessa valtio voi antaa keskuspankille ”allekirjoitetun” velkakirjan ja vastineeksi keskuspankki luo tyhjästä valtion tilille uutta rahaa.

Tämä mekanismi tarkoittaa sitä, että säästämistä voi tapahtua vasta kun joku on ensin velkaantunut. Tätä varmaan Jussi ajoi takaa, hieman vaikeasti selitettynä tosin 😉

Toisin sanoen säästöjen määrällä ei ole mitään suoraa vaikutustusta pankin tai keskuspankin lainanantokykyyn koska lainatessa raha aina luodaan tyhjästä.

Kiitos rautalankaselityksestäsi,

En minä valitettavasti tullut siitä yhtään viisaammaksi.

En ihan ymmärrä missä kohdin minun kirjoituksessa on mielestäsi virhe, josta vedät johtopäätöksen että en ole ymmärtänyt rahan syntymekanismia?

Tietysti rahaa luodaan kun pankit antavat luottoa. En ole sitä missään vaiheessa kiistänyt, ja olen selittänyt sen esimerkiksi tässä:

Tietysti keskuspankitkin voisivat luoda rahaa myös ilman pankkien välitystä, antamalla suoraan lainaa valtioille. (Tämä ei toki ole se tapa millä setelirahoitus viime vuosina on toiminut).

Se ei kuitenkaan muuta sitä tosiasiaa, että jotta valtion voisi tällä rahalla alijäämiään rahoittaa jonkun täytyy olla valmis pitämään kyseistä rahaa säästöinä. Muuten ajaudutaan kiihtyvään inflaatioon.

Kysymystä siitä luoko luotonanto itseään rahoittavan säästön vai onko säästämispäätöksellä merkitystä olen käsitellyt tässä:

Palaan vielä tähän vanhaan aiheeseen kun sattumalta sen löysin 😛

Tulee huomata, että velkojen maksu ”tuhoaa” rahaa ja inflaatio toisaalta syö velkapääoman arvoa. Siksi uudella velalla voidaan periaatteessa aina maksaa vanhoja velkoja pois. Jos valtio siis kasvattaisi merkittävästi menojaan, yksityinen sektori maksaisi todennäköisesti merkittävissä määrin vanhoja velkojaan pois. Näin merkittävää inflaatiota ei ainakaan aluksi pääsisi syntymään.

Säästöjähän pankit eivät lainaa. Rahan säästäminen sellaisenaan muutenkin on huono idea. Jos rahaan tehtäisiin ”vanhenemismekanismi”, se luultavasti piristäisi kuluttajataloutta merkittävästi ja vähentäisi kaikkien sektorien velkaantumistarvetta (= rahan kiertonopeus kasvaa). Eli sama otettu velka kiertää taskuista toiseen usemmin ja nopeammin. Vaikea sanoa, mitä velan kysynnälle siinä tapauksessa tapahtuisi, mutta merkittävä inflatorinen vaiktutus sillä varmasti olisi.

Inflaatio pelko on yksi suurimmista peloista rahamaailmassa ja myös Roger tarttuu siihen kuin viimeisenä oljenkortena, kun kysymys rahan syntymekanismista käy päälle. Oikean rahan syntymekanismin ymmärtämisen johdosta on vedettävissä lukuisia johtopäätöksiä ja näistä yksi on inflaation kiihtyminen vasta täystyöllisyyden vallitessa, joten tämä pelko juuri nyt ei ole aiheellinen.

Hyperinflaation käyttö pelotteena ja sen ääriesimerkkinä on useimmiten tehokas, mutta Ahokas ja Holappa ovat myös selittäneet tämän johtuneen tuotantojärjestelmän tuhoutumisen johdosta.

Kiitos kommentista TNE,

En minä yritä mitenkään inflaatiolla pelotella. Kuten jutun alussa totesin ” Olen vahvasti setelirahoituksen kannattaja tässä taloustilanteessa”. Keskeisenä syynä tähän on juuri, että olemme kaukana täystyöllisyydestä. Kokonaiskysyntä on liian alhainen, koska säästämishalukkuus on liian korkea suhteessa investointihalukkuuteen.

Olen yrittänyt selittää, että talouden tuotantokapasiteetti on rajoite, jonka vuoksi keskuspankki ei voi rahaa painamalla tyhjästä valtiota rahoittaa. Keskuspankki voi surutta luoda lisää rahaa, vain jos säästämishalukkuus on niin korkea, että talouteen muuten jäisi käyttämätöntä kapasiteettia.

Siltä osin kun Veimarin tasavallan ja Zimbabwen hyperinflaatiot johtuivat tuotantojärjestelmän tuhoutumisesta se on vain yksi esimerkki siitä, että keskuspankit eivät voi valtiota rahoittaa tuotantokapasiteetista riippuamatta. Jollei tuotantojärjestelmä pysty tuottamaan kysyttyjä palveluita ja tavaroita seurauksena on inflaatio.

Toisaalta on täyttä höpöä selittää Veimarin ja Zimbabwen hyperinflaatiot ensisijaisesti tuotantokapasiteetin supistumisella. Jos hinnat nousevat miljardikertaisesti niin se tuskin johtuu siitä, että tuotantokapasiteetti on pudonnut miljardiosaan aikaisemmasta.

Hyperinflaatioiden takana on aina setelipainojen aktiivinen pyörittäminen. Toki niin holtitonta setelipainojen pyörittämistä, että ajaudutaan hyperinflaatioon, tuskin harrastetaan jollei yhteiskuntajärjestelmä muutenkin olisi vakavasti järkyttynyt.

Juuri nyt tuotantokapasiteettia on yllin kyllin, Microsoftilta tulossa n. 1000 lisää, mutta kun tämä Euro-yhteisvaluutan rajoitteet ovat tehneet valtioiden investoinneista paheksuttavia. Taloudellinen tila Euroopassa huutaa investointi halukkaita yrityksiä, jotka taas eivät näe nykyisessä taloustilanteessa kannattavaa toimintaa ainakaan suurille investoinneille. Vihreän energian alalla on varmasti työtä tarjolla jos hankkeen käynnistäjällä olisi riittävä rahoitustuki takanaan. Euroalueen talousnousu vaatii instituutioiden muutoksen, EKP:n tulee keskittyä finanssipolitiikkaan, rahapolitiikan eväät on loppuun käytetty.

Kokonaiskysyntä on alhainen, koska kansalaiset pyrkivät säästämään tuleville valtion leikkausvuosille, eivätkä näe tulevaisuuttaan kovin valoisana.

Meillä valtion kaavailemat leikkaukset ja säästöt saattavat lopulta tulla lisäämään valtion velkataakkaa entisestään irtisanomisista ja konkursseista johtuen.

EU:n europolitiikkaa on muutettava siten, että valtion velkaantuminen ei muodostuisi ongelmaksi nykyiseen tapaan, valtion korkotason jäädytys olisi yksi hyvä keino, olen tarjonnut tätä myös aiemmin. Tämän lisäksi EU voisi käynnistää mittavia työllistämishankkeita suurilla investoinneilla.

Minusta näyttää siltä, että Roger Wessman ja Jussi Ahokas ovat pohjimmiltaan samaa mieltä, mutta eivät vain itse huomaa sitä 😉

Kiitos Päivi kommentista.

Minullekin jäi tässä keskustelussa epäselväksi mistä Jussi Ahokas oli eri mieltä.

Toki on joitain hänen esittämistä väitteistä josta olen toista mieltä (kuten että ”rahapolitiikalla on mahdotonta pakottaa luottorahan määrää kasvuun taantumassa ja hillitä sitä korkeasuhdanteessa”). Minulla on kuitenkin vaikea uskoa, että hän todellakin olisi sitä mieltä, ettei keskuspankki voi nostamalla korkoja korkeasuhdanteessa hillitä luotonantoa? Siltä osin kun tällä lauseella halutaan sanoa, ettei keskuspankki voi pakottaa pankkeja kasvattamaan luotonantoa taantumassa olen tietysti samaa mieltä.