Osakkeiden arvostukset eivät optimistisia

Vaikka etenkin Yhdysvalloissa osakekurssit ovat reippaasti nousseet, en edelleenkään näe syytä huolestua osakekuplasta. Osakkeiden arvostukset suhteessa voittoihin ovat edelleen kohtuullisia. Huomioiden korkojen tason ne ovat jopa halvan puoleisia.

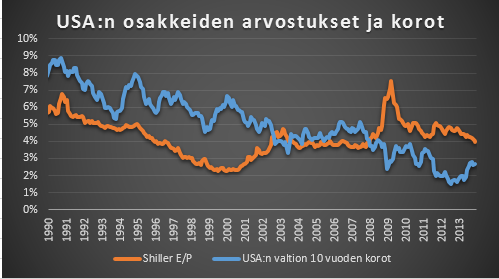

Suhteutettuna yritysten voittoihin osakkeiden markkina-arvo ei näytä erityisen korkealta. Viimeisen vuoden voitot (voittotuotto-suhde, E/P) ovat runsaat 5 % markkina-arvosta.

Yleensä tätä ilmaistaan käänteisesti: keskimääräinen P/E on 19,65. Vanhana korkoanalyytikkona tykkään kuitenkin ilmaista osakkeiden arvostusta tällä tavalla korkona. Se sanoo suoraan, että jos voitot ikuisesti pysyisivät näillä tasoilla niin ne tarjoavat osakkeen ostajalle viiden prosentin vuotuista tuottoa.

Lähde: Multipl. Huom! Alempi luku tarkoittaa kalliimpia osakkeita.

Tämä suhdeluku on kuitenkin yli ajan erittäin huono indikaattori osakkeiden kalleudesta, koska voitot heiluvat talouden suhdanteiden mukaan rajusti. Tämän indikaattorin mukaan osakkeet olivat kalleimmillaan kun osakekurssit olivat pohjalukemissaan 2009. Voitot olivat silloin painuneet lähes nollaan.

Minun ja monen muun suosikki-indikaattori on siksi ns. Shillerin muunnelma, jossa korvataan viimeisen vuoden voitot viimeisen vuosikymmen keskimäärisillä voitoilla (korjattuna inflaatiolla). Tämä indikaattori oikein identifioi osakkeiden halpuutta vuonna 2009. Tämäkään mittari ei ole mitenkään poikkeuksellisella tasolla nyt.

Tilanne kutienkin muuttuu kun otetaan huomioon korkojen tason. Alhaiset korot saavat osakkeet näyttämään hyvin houkuttelevalta vaihtoehdolta valtionlainasijoituksiin verrattuna. Shillerin E/P on edelleen korkeampi kuin 10 vuoden valtionlainojen korko. Viime vuosikymmeninä tilanne on yleensä ollut päinvastoin. Tämän perusteella osakkeita voidaan kuvailla halpoina suhteessa korkosijoituksiin.

Lähde: Multipl

Monet näkevät ajatusta, että alhaiset korot nostavat osakekursseja merkkinä kuplana. Näin tietysti on, jos korkojen lasku on tilapäinen. Korkojen noustessa arvostus korjaantuu. Mutta jos alhaiset korot ovatkin uusi normaali? Jos korot tulevat pysymään alhaisina pitkään? Eihän alhaisiin korkoihin sopeutuminen silloin ole mikään merkki kuplasta.

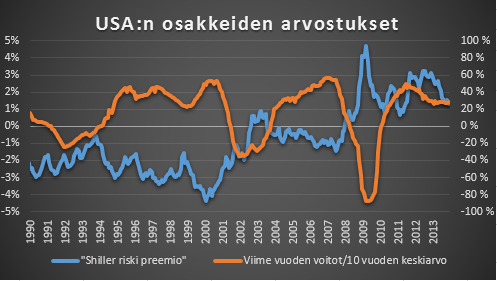

Korkotason ja osakkaiden voittotuottosuhteen erotusta voidaan pitää indikaattorina osakkeiden riskipreemiosta*. Se tosin ei ainoastaan heijasta miten paljon lisätuottoa osakesijoittajat vaativat riskin ottamisesta, vaan myös odotuksia tulevasta voittojen kehitystä. Voidaan siten sanoa, että sijoittajat verrattuna finanssikriisiä edeltävään aikaan nyt joko vaativat enemmän kompensaatiota riskistä tai näkevät talouden kasvunäkymiä synkempinä kuin aikaisemmin.

Tätä johtopäätöstä vahvistaa se, että viimeisen vuoden voitot nyt ovat 28 prosenttia yli 10 vuoden keskiarvon (jota painaa finanssikriisin jälkeinen taantuma). Keskimäärin 90-luvun alusta tämä erotus on ollut runsaat 15 prosenttia. Eli normaalia enemmän voittojen kasvua on jo tavallaan perintönä viimeisten vuosien voittojen kasvusta, jos käytetään Shillerin mittaria.

Lähde: Multipl

* Osakkeiden riskipreemiolla tarkoitetaan sinällään osakemarkkinoiden odotetun tuoton ja korkotason erotusta. Karkeasti sitä voidaan arvioida kaavalla:

E/P + g – i

Jossa E/P on voittotuottosuhde, g = odotettu voittojen kasvu ja i = korko

Jos oletetaan voittojen tulevaksi kasvuksi 2 % (esimerkiksi 0 % reaalikasvu + 2 % inflaatiota) saadaan riskipreemioksi nyt:

5,09 % + 2 % – 2,67 % = 4,42 %.

Tuota, tuota…?

FTSE 100 on noussut 2008 mudista 90% ann. 14,5%

Europe 600 on noussut 104 % ann. 16,3%

DAX on noussut 151 % ann. 21.5 %

SP on noussut 164 % ann.23 %

Hexin sääli indeksi 77,5% ann.13 % ( aivan käsittömällä volalla)

Nikkei 115 % ann. 17%

Monet näistä indekseistä ovat lähellä tai ohittaneet ns. all time high.

Olen sitä mieltä, että reipas 15- 20 % korjausliike on kulman takana.

Yleensä korjaus tulee kuin tsunami. Korjausliikkeen voimaa ja tarkoitusta ei ymmärrä ennenkuin se on rannassa, ja tietenkin tässä tapauksessa kuvakieltä vältellen, … ennenkuin CNBC ja Kauppalehti kirjoittavat asiasta..

You have been warned.

Toisaalta S&P 500 earningsit ovat nousseet pohjalta $15 -> $90. Tulee siitäkin reippaat prosentit.

”Market bubbles don’t grow out of thin air. They have a solid basis in reality, but reality as distorted by a misconception.” – George Soros

Kysyn kun jäi epäselväksi.

Onko vähän yli 1 %:n preemio merkki (Shiller riski preemio) merkki, että osakkeet ovat halpoja (samalla Shiller ep ei mikään halpa hstoriallisesti). Mielestäni ovat edullisia, jos oletetaan, että korkotaso (10 v.), laskee nykyisestä jonkun verran, mutta onko tämä järkevä oletus eli esim. 10 v:n korko menee reippaasti alle 2 % ?

Käppyröiden perusteella osakkeiden alepäväivät näkyvät selkeästi. Näkyy myös kovin erikoisia pitempiä jaksoja. Esim. n. 2003-2007. Tällöinhän 10 v:n korko korkeampi kuin shiller ep (neg. shiller riski preemio) ja shiller historiallisesti suht. alhainen. Eikä täkköin ole ollut aika selvää, että kaikki rahat 10 v:hen ?

Kerro jos ymmärsin asiat väärin. Jos en, summaisin nykyolosuhteet, että indeksisijoittaminen nyky-ympäristössä aika haastavaa.

Väli kommentti; Indeksisijoittaminen? En oikein ymmärrä haasteellisuutta asiassa.

Kiitos kysymyksistä Jan,

Shillerin EP kertoo siitä ovatko osakkeet historiallisessa vertailussa halpoja vai kalliita. Tällä mittarilla osakkeet eivät ole erityisen halpoja. Poikkeuksellisen korkeaa tuottoa osakkeista ei ole syytä odottaa pitkällä tähtäimellä jos sijoittaa nyt.

Riskipreemio kertoo osakkeiden arvostuksesta suhteessa korkosijoituksiin. Vaikka osakkeet eivät tarjoa nyt poikkeuksellisen korkeita tuottoja, ne ovat edelleen hyvin houkuttelevia koska korkosijoitukset tarjoavat historiallisen alhaisia tuottoja. Lisätuotto mitä saa ottamalla osakeriskiä on poikkeuksellisen korkea.

Negatiivinen Shiller-preemio on viime vuosikymmeninä ollut normaalitilanne. Se ei tarkoita, että on syytä odottaa osakkeiden tuottavan korkosijoituksia vähemmän koska yleensä tulevaisuuden voitot ovat korkeampia kuin viimeisen kymmenen vuoden keskiarvo. Siten 1 prosentin preemio kertoo siitä, että osakkeet ovat suhteellisesti halpoja.

Kuinka houkuttelevia osakesijoitukset nyt ovat riippuu, kuten sanot, paljolti siitä, miten uskoo korkojen kehittyvän. Ovatko osakkeet halpoja, vai johtuuko suhteellinen halpuus siitä että valtionlainat ovat kalliita?

Jos korot tulevaisuudessa nousevat, osakkeet näyttävä vastaavasti vähemmän houkuttelevilta. Sen sijaan jos uskoo korkojen pysyvän alhaisina pitkään osakkeet näyttävät houkuttelevilta.

Korkojen pysymistä alhaisina pitkään ei tarkoita sitä, että keskuspankki pitää ohjauskoron nollassa ikuisesti. 10 vuoden korko on Yhdysvalloissa tällä hetkellä 2,7 %. Tämä heijastaa jo odotuksia siitä, että keskuspankki seuraavan 10 vuoden aikana tulee nostamaan korkoja maltillisesti.

Numerot osoittavat, että ei ole syytä sen enempää korko- kuin osakesijoituksista odottaa korkeata tuottoa. Siinä mielessä indeksisijoittaminen nyky-ympäristössä on, kuten toteat, aika haastavaa. Itse asiassa sanoisin, että sijoittaminen on aika haastavaa, koska vaikeata millään muullakaan sijoitustyylillä saada korkeata tuota.

En ymmärrä miten käppyrät vuodessa 2003-2007 olisivat kertoneet selkeästi, että olisi kannattanut laittaa kaikki rahat 10 vuotisiin valtionlainoihin. Shiller EP tosin oli hivenen alhaisella puolella, mutta ei poikkeuksellisen alhainen. 10 vuoden korot taas olivat historiallisen alhaisia. Jos jotain arvostukset olisivat puoltaneet sekä valtionlainojen että osakkeiden karttamista ja rahan pitämistä käteisenä.

Kiitos vastauksesta. Riskipreemiossa en ottanut huomioon tulevia voittoja (g). Lisäkysymys.

Viimeisessä kuvassa riskipreemio näyttäisi olevan vähän yli 1 prosentin. Esimerkkilaskelmassasi päädyt kuitenkin kovin erilaiseen lopputulokseen. Mistä ero ?

Hei Jan,

Kiitos jälleen kysymyksestä. En näköjään ilmaissut asian niin selvästi kuin olisi pitänyt.

Riskipreemiolla tarkoitetaan osakkeiden odotetun tuoton ja riskittömän koron erotusta. Osakkeiden odotettua tuottoa emme kuitenkaan pysty objektiivisesti mittaamaan.

Shillerin E/P on mitattavissa oleva muuttuja, joka historiallisesti on antanut indikaation osakkeiden tulevasta tuotosta pitkällä aikavälillä. Se ei kuitenkaan suoraan kerro odotettua tuottoa, ennen kaikkea siitä syystä, että tulevat voitot yleensä ovat korkeampia kuin historiallinen 10 vuoden keskiarvo.

Tuossa kirjoituksen lopussa yritän havainnollistaa juuri sitä, että Shillerin riskipreemio on vain indikaattori, joka on korreloitunut todellisen riskipreemion kanssa. Lasken miten paljon osakkeiden odotettu tuotto ylittää riskittömän koron, oletuksella että voitot tästä päivästä eteenpäin kasvavat kahden prosentin keskimääräistä vauhtia.

Tämä eroa siis kuviossa olevasta laskelmasta siitä syystä, että otan huomioon voittojen oletetun tulevan kasvun, ja sen että voitot nyt ovat korkeampi kuin 10 vuoden keskiarvo (eli käytän tämän hetken EP:tä enkä Shillerin EP:tä).

Tämä on hypoteettinen laskelma, koska siinä vain oletetaan voittojen tästä eteenpäin kasvavan kaksi prosenttia.