EKP:n toimintavaihtoehdot

Ennen EKP:n tämän päivän kokousta spekulaatiot jälleen pyörivät siitä, mitä EKP voisi tehdä signaloidakseen valmiutta tukea talouskasvua. Spekulaatiot liikkuvat lähinnä kosmeettisissa toimissa. Ohjauskorkoa voisi laskea 0,25 %;ista 0,1:een tai valtiolainaostojen steriloinnista voitaisiin luopua. Aivan toisen luokan toimia kuitenkin vaadittaisiin, jotta todella vaikutettaisiin euroalueen talousnäkymiin.

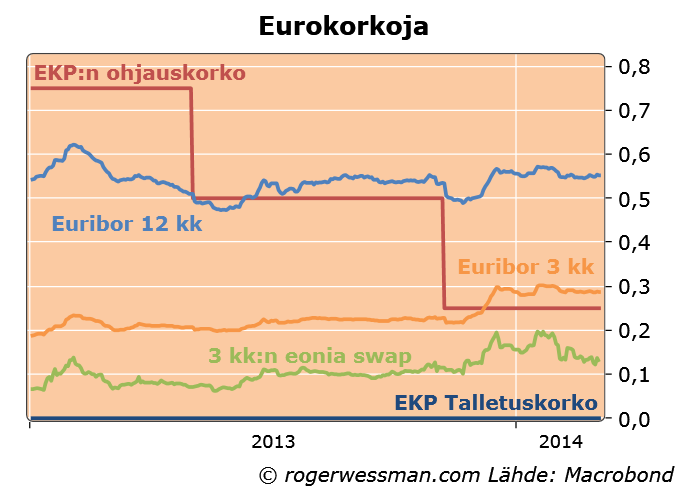

Ohjauskoron laskulla olisi nyt suurempi merkitys kun viime vuonna. Silloin ohjauskoron lasku ei vaikuttanut ollenkaan euriborkorkoihin, kun lyhyet euribor-korot olivat jo alle ohjauskoron kuten selitin tässä. Tilanne on nyt muuttunut. Pankkien keskuspankkitalletukset ovat kuihtuneet kun kolmen vuoden rahoitusoperaatioissa saatuja rahoja on maksettu takaisin, eikä siten ylimääräinen likviditeetti enää ole riittänyt painamaan euribor-korkoja kohti talletuskorkoa.

Ohjauskoron laskulla olisi siten nyt euribor-korkoja laskeva vaikutus. Laskuvaraa kuitenkin on nykytasoilta niin vähän, että sillä tuskin olisi paljon merkitystä talousnäkymiin.

Vaihtoehtoisena keinona keskuspankki voisi luopua valtionlainaostojen ns. steriloinnista. Tällä tarkoitetaan sitä, että keskuspankki nyt tarjoaa pankeille mahdollisuuden viikon talletukseen saman verran kun keskuspankilla on taseessaan valtionlainoja. Luopuminen steriloinnista lisäisi ylimääräistä likviditeettiä yliyönmarkkinoilla ja palauttaisi ylilikviditeetin viime vuoden alkukesän tasolle.

Käytännössä steriloinnista luopuminen olisi vaihtoehtoinen tapa painaa lyhimpiä markkinakorkoja alaspäin. Toimenpiteen vaikutus tosin pienenisi sitä myötä kun likviditeetti kuitenkin kuihtuu kun valtionlainat erääntyvät ja pankit jatkavat kolmen vuoden rahoitusoperaatioiden takaisinmaksua.

Symbolisena signaalina EKP:n kasvavasta joustavuudesta steriloinnista luopuminen voisi olla merkittävä. Steriloinnilla EKP yritti hiljentää syytöksiä siitä, että EKP rahoittaa valtionlainaostoja rahaa painamalla. Tosin minusta operaatiot ovat olleet lähinnä naurettavia. Pankin taseessa viikon keskuspankkitalletus on lähes yhtä likvidiä rahaa kuin yliyöntalletus.

Kun lyhimmät korot ovat jo lähes nollassa, merkittävän vaikutuksen aikaansaamiseksi keskuspankin kannattaisi fokusoitua pidempien korkojen painamiseen alaspäin. Pidemmätkin korot ovat toki hyvin alhaisia, mutta laskuvaraa on kuitenkin jonkun verran. Lisäksi luotonoton kannustimena pitkillä koroilla on lyhyitä korkoja suurempi merkitys.

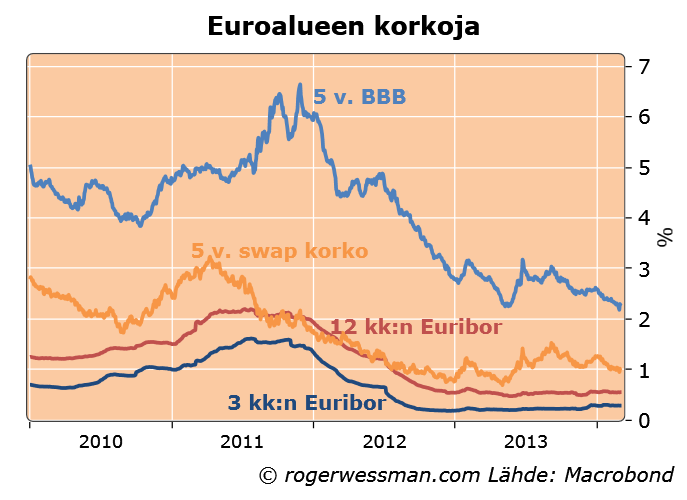

Vuoden euribor on puolessa prosentissa ja viiden vuoden swap korko prosentin tasolla. Swap (eli koronvaihtosopimuksen) korko heijastaa mille tasolle viiden vuoden lainan viitekorkoa voi kiinnittää, jos vaihtuvan euribor-koron sijaan haluaa kiinteäkorkoisen lainan. Vielä enemmän potentiaalia korkojen laskuun on viiden vuoden BBB yrityslainoissa, joiden korot ovat yli kahden prosentin.

Pitempiä korkoja voitaisiin painaa alaspäin uusilla pitkäaikaisiilla rahoitusoperaatioilla tai joukkolainaostoilla. Pidempiin korkoihin keskuspankki voisi myös yrittää vaikuttaa tarkentamalla ohjeistustaan tulevista toimista. EKP voisi esimerkiksi Fedin tapaan indikoida aikovansa pitää korot nykytasolla kunnes työttömyys alittaa esimerkiksi 7 prosentin tason.

Edellisen kappaleen ehdotukset valitettavasti ovat lähinnä toiveajattelua.

Odottelen itse 50-50 tsäänsillä sterilisaation lopetusta – otsikolla ”QE:ta keittiönoven kautta”. Varsinaisia QE-ehdotuksia on viimeaikoina tullut sell side-pankeilta, mm. pääoma-avaimen suhteessa kansallisille keskuspankeille allokoitava QE-ruiske. Kts. esim. Credit Suissen hiljattainen rapsa:

Some EU QE optimism from BNP Paribas, attached and recommended. Thorough

http://discussions.ft.com/longroom/tables/equity-strategy/some-eu-qe-optimism

”It is not our central scenario that the ECB undertakes QE…” Good discussion here from Credit Suisse post the German Constitutional Court’s judgement on OMT…

http://discussions.ft.com/longroom/tables/equity-strategy/it-is-not-our-central-scenario-that-the-ecb-undertakes-qe

Kiitos kommentista,

Sterilisaation lopettaminen olisi toki QE:ta siinä mielessä, että se lisäisi käteisen rahan määrää samalla tavalla kun vastaavan suuruinen joukkolainojen osto-operaatio.

Käytännön ero on kuitenkin aika valtava.

Jos sterilisaatiota lopetetaan viikon talletus vaihtuu yliyön-talletukseksi. Tällä tuskin on suurta merkitystä mihinkään. Viikon talletustakin mielletään kai käytännössä käteiseksi. Saadaan ehkä hiukan laskupainetta viikon korossa (joka jo on lähes nolla).

Joukkolainaostoissa vaihdetaan monivuotinen joukkolaina käteiseksi rahaksi. Tämä on toisen kokoluokan muutos, joka merkittävästi kasvattaa likviditeettiä. Saadaan laskupainetta pitkiin korkoihin.