Lyhennyksettömät lainat ja vuokra-asuminen

”Asunnon ostaminen lainarahalla ilman lyhennystä on vuokralla asumista. Tässä ruotsalaisessa mallissa piilee suuri riski, joten se ei sovi Suomeen. ”

Edellinen lause kiteyttää ainakin yhden kanssapanelistin näkemystä SuomiAreenalla käydyssä keskustelussa viime viikolla. Samassa paneelissa peräänkuulutettiin vuokra-asumisen nostamista tasavertaiseksi vaihtoehdoksi omistusasumisen kanssa.

Herää kysymys: Jos asunnon ostaminen ikuisella lainalla on vuokralla asumista, ja vuokralla asumista halutaan edistää niin miksi asunnon ostaminen ikuisella lainalla on huono asia?

Väittäisin, että asunnon ostaminen ikuisella lainalla pikemmin on perinteisen suomalaistyyppisen asunnon omistamisen ja vuokra-asumisen välimuoto, jolla on omat hyvät ja huonot puolensa.

Yhteistä vuokralasisella ja ikuisella asuntolainalla asunnon ostaneella on se, että asunto missä ne asuvat on pääosin rahoitettu muiden säästöillä. Tästä vieraasta pääomasta ne maksavat korvausta vuokran tai koron muodossa. Asunto ei tule koskaan täysin omaksi.

Jos tämä on syy vieroksua ikuisia asuntolainoja, se on vielä vahvempi syy vastustaa vuokralla asumista. Ikuista lainaa ei Ruotsissakaan saa sadalle prosentille asunnon hinnasta, joten jonkun verran omaa pääomaa ostajalla täytyy olla.

Ikuinen asuntovelallinen on kuitenkin monesta oleellisesta näkökulmasta katsottuna asunnon omistaja, hyvässä ja pahassa. Asunnon mahdollinen arvonnousu kuuluu täysmääräisesti hänelle. Vastaavasti riski asunnon hintojen laskusta samoin on ensisijaisesti hänen hartioillaan.

Tärkeä omistusasumista puoltava tekijä on, että asukkaalla on selkeät kannustimet huolehtia asunnon kunnosta. Useimmat vuokranantajat pystyvät kertomaan, miten kalliiksi vuokralaisen piittaamattomuus voi koitua. Tämä heijastuu huolellistenkin vuokralaisten vuokrissa.

Parempi huolenpito yhdistettynä monella tavalla suotuisampaan verokohteluun tekee pitkäaikaiselle asukkaalle yleensä ikuisen asuntolainan vuokralla asumista edullisemmaksi vaihtoehdoksi.

Ikuinen asuntovelallinen ei kuitenkaan voi vuokralaisen tapaan lopettaa kuukausimaksut vain muuttamalla pois. Täytyy löytää ostaja, joka on valmis maksamaan hinnan joka riittää lainojen takaisimaksuun. Tällä voi olla negatiivinen vaikutus työvoiman liikkuvuuteen, kuten omistusasumisessa ylipäätänsäkin.

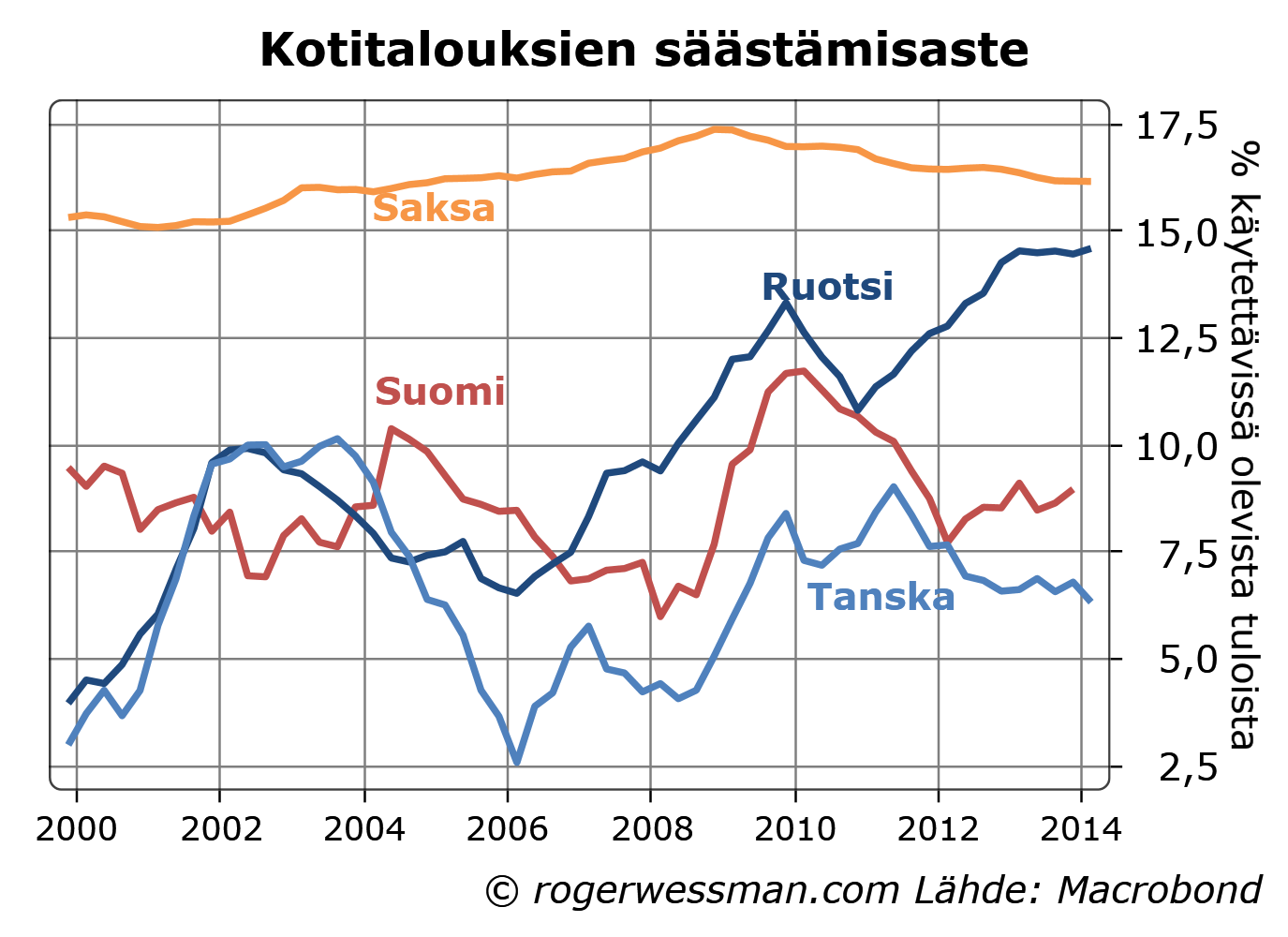

Suurin mörkö ikuisissa asuntolainoissa nähdään siinä, että se nostaa kotitalouksien velkaantumista ja siten kasvattaa rahoitusmarkkinoiden epävakautta. Maissa jossa asuntolainat ilman lyhennyksiä ovat yleisiä (kuten Ruotsissa ja Tanskassa) kotitalouksien velkaantumisaste todellakin on korkea. Kuten jatkuvasti olen toistanut tämä ei ole heijastunut rahoitusmarkkinoiden erityisenä epävakautena.

Syytä huoleen olisi jos puuttuva ”pakkosäästäminen” lainojen lyhennysten kautta lyhennysvapaiden lainojen (tai vuokra-asumisen) myötä heijastuisi alempaan säästämiseen ja velkaantumiseen ulkomaille. Sekä Ruotsi että Tanska ovat kuitenkin säästämisylijäämämaita. Ei yleinen vuokralla asuminenkaan ole murentanut saksalaista säästämisintona. Lyhennysvapaat lainat ovat lähinnä mahdollistaneet säästämisen muilla tavoin ja kotitalouksien rahoitusvarallisuuden kartuttamisen.

Pankkien kannalta ikuiset asuntolainat eivät ole erityisen riskikkäitä. Ensisijaisesti riski asuntojen hintojen romahduksesta on lainanottajalla, joka vastaa ensin omalla rahoitusosuudellaan ja lisäksi muilla tuloilla. Asuntoja vuokraavat kiinteistösijoittajat ovat kriiseissä yleensä suurempi riski. Niillä ei ole yleensä muita tuloja millä vaimentaa asuntomarkkinoiden romahduksen vaikutuksen maksukykyyn.

Ikuiset asuntolainat tarjoavat vuokra-asuntojen tapaan mahdollisuuden tasokkaaseen asumiseen niillekin jotka eivät pysty tai halua kartutta niin paljon säästöjä, että rahoittaisivat itse koko asunnon. Vaihtoehtona vuokra-asunnolla ikuiset asuntolainat tarjoavat pitkälti muilta osin omistusasumisen hyödyt ja haitat.

Miten niin rahoitettu muiden säästöillä ?

Kun pankki myöntää asuntolainan, ei sillä tarvitse olla kuin vajaat 10 % vakavaraisuussääntöjen vaatimaa oikeaa rahaa…loput se tekee tyhjästä nappia painamalla.

Kiitos kommentista Alpo,

Olen oikaissut väärinkäsityksen, ettei lainoja rahoiteta säästöistä mm. tässä:

JepJep 🙂

Kansa ei onneksi tajua esittämääni väitettäni eikä näköjään ekonomistikaan.

Tämä kommentti yleisesti niille lukijoille, jotka rupesivat jälleen kerran pohtimaan rahan luomisen syvimpiä totuuksia.

Kannattaa lukea tuosta Rogerin linkkaamasta kirjoituksesta vaikkapa Pasi Pulkkisen vastaus. Siinä on aika lyhyesti se miten homma käytännössä menee.

Eräs melko hyvä pitkä selitys löytyy tuolta:

Click to access qb14q1prereleasemoneycreation.pdf

Siellä eräässä kohdassa sanotaan näin:

”Broad money is made up of bank deposits — which are

essentially IOUs from commercial banks to households and

companies — and currency — mostly IOUs from the central

bank.(4)(5) Of the two types of broad money, bank deposits

make up the vast majority — 97% of the amount currently in

circulation.(6) And in the modern economy, those bank

deposits are mostly created by commercial banks

themselves.”

Nick Rowe on kirjoittanut oppimateriaalia, jossa mietitään rahan olemusta melko ansiokkaalla tavalla:

http://worthwhile.typepad.com/worthwhile_canadian_initi/2013/09/teaching-notes-on-banks.html

Raha siis ei ”synny” (tässä hieman venytetään sanan merkitystä) tyhjästä, jos joku vaikkapa rakentaa lentokentän lainaamalla rahaa pankista. Viimekädessä homma perustuu siihen, että lentokentällä on suunnilleen se arvo, joka sillä rahan ”synnyn” hetkellä uskotaan olevan.

Jos lentokenttä rakennetaan keskelle aavikkoa, eikä sillä ole mitään arvoa oikeasti, mitä sen rakentamisen seurauksena ”syntyneelle” rahalle tapahtuu.

Kiitos Mikko-Ville,

Löysin tämän vasta nyt spämmi-filtteristä joten siksi se näkyy vasta viiveellä.