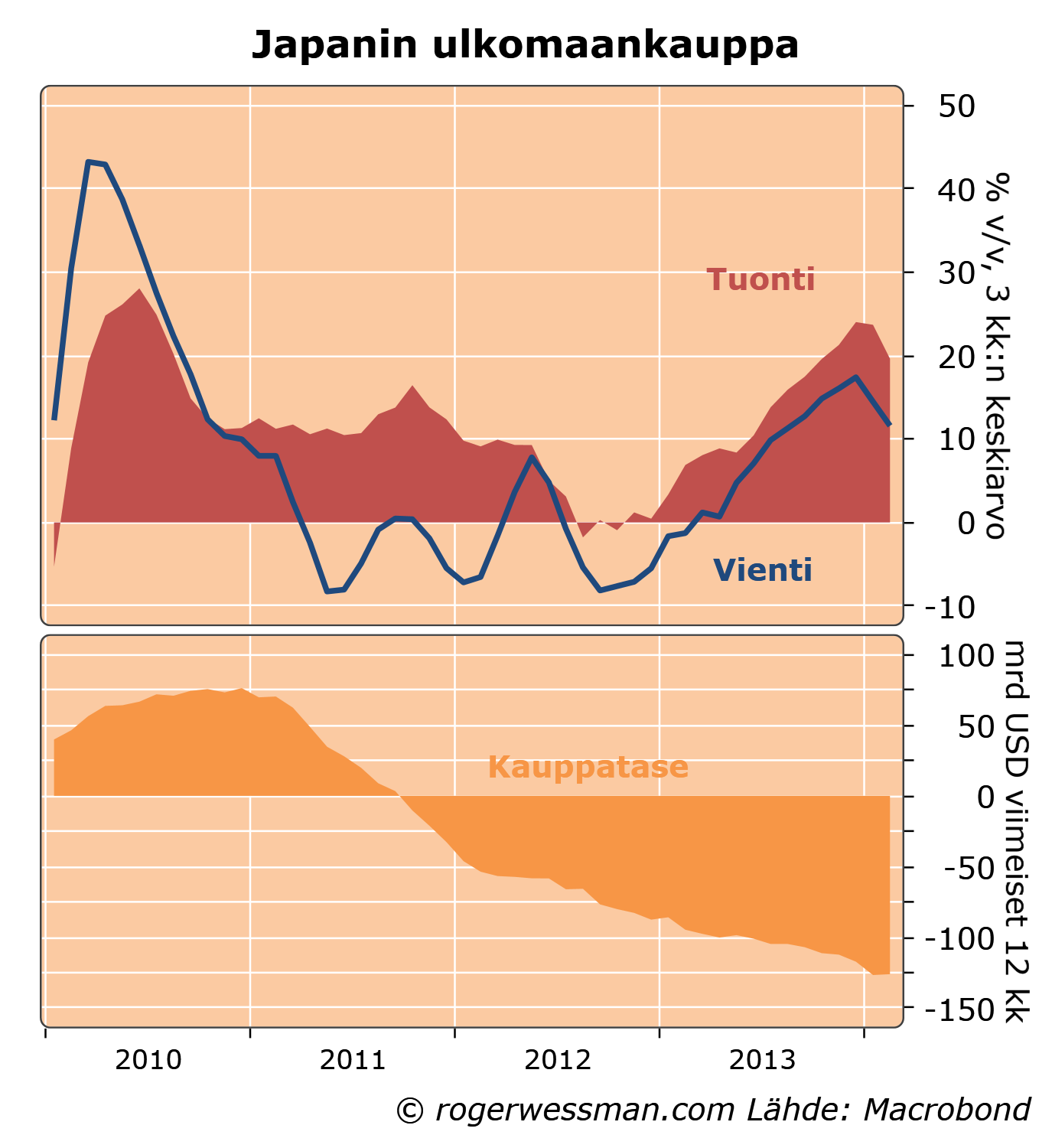

Japanin ”valuuttasodan” tulos

Vuosi sitten puhuttiin paljon valuuttasodasta, kun Japanin keskuspankin viestit rajummista otteista deflaation taltuttamiseksi käänsi jenin heikkenevään suuntaan. Valuutan heikkenemistä nähtiin ilkeämielisenä yrityksenä pönkittää Japanin taloutta muun maailman kustannuksella. Nyt voidaan sanoa, että huolet eivät olleet perusteltuja. Japanin tuonti on viimeisen vuoden aikana kasvanut vientiä enemmän. Japanin kauppataseen vaje on kasvanut. Japanin elvytystoimet eivät ole jarruttaneet muuta maailmantaloutta, vaan päinvastoin tukeneet.

Japanin tuonnin viimeisen vuoden vahva kasva ei ole sinällään yllätys. Löysäämällä rahahanoja keskuspankki tukee kotimaista kulutusta ja investointeja, mikä luontevasti heijastuu kasvavaan tuontiin. Kun vielä samalla Japanin hallitus on löysemmällä finanssipolitiikalla tukenut kysynnän kasvua tuonnin kasvua on varmistettu.

Vientitulot ovat myös kasvaneet kun jeni on heikentynyt mutta tuontia hitaammin. Japanin kauppatasevaje on siten jatkanut kasvuaan. Vaje on kasvanut dollareissakin laskettuna. Vaje on reaalisestikin kasvanut, eikä ainoastaan johtuen siitä että se lasketaan heikentyneessä jenissä. Nettomääräisesti Japanilaiset ovat siten tukeneet muiden talouksien kysyntää kasvattamalla ostojaan enemmän kun mitä ovat vallanneet heikomman jenin turvin markkinaosuuksia.

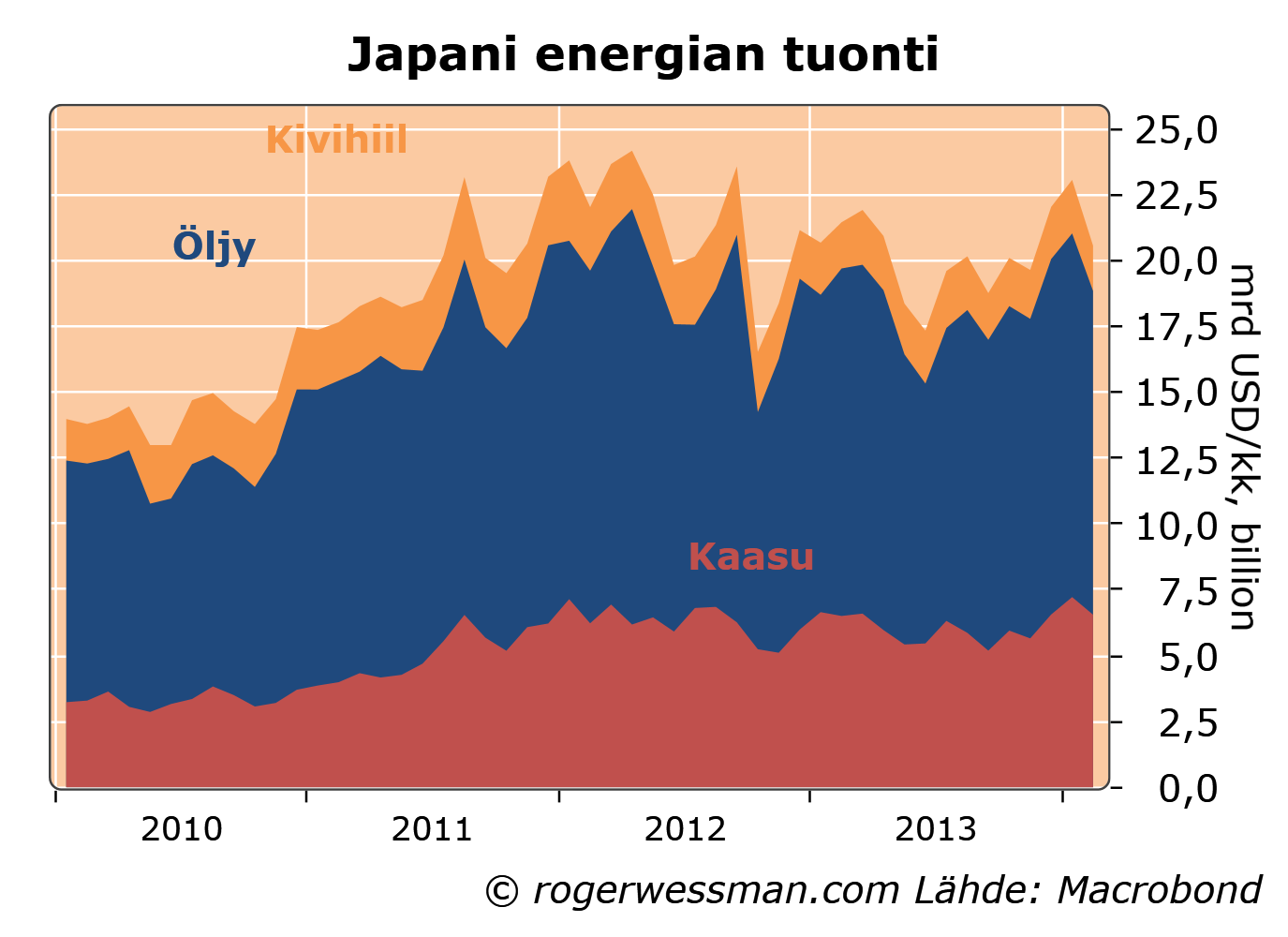

Usein Fukushiman onnettomuuden jälkeistä kasvavaa energian tuontia esitetään syyksi Japanin kasvavalle kauppatasevajeelle. Tämä pitää kyllä osittain paikkansa, mutta suuri kasvu energian tuonnissa tapahtui jo vuonna 2011. Tämä ei tietysti ole yllättävää koska Fukushiman onnettomuus oli juuri vuonna 2011. Viimeisen vuoden vajeen kasvua ei kuitenkaan sillä voi selittää.

Tänään julkaistut helmikuun lukemat osoittivat hitaampaa tuonnin kasvua. Heikompi luku ei ollut mikään yllätys. Viime kuukausien lukemat ovat olleet poikkeuksellisen vahvoja. Arvonlisäveron nousun lähestymisellä logiisesti pitäisikin olla tuontia vaimentava vaikutus.

Jos jotakuta kiinnostaa mitä mieltä olin tästä asiasta vuosi sitten se löytyy tästä: ”Valuuttasodassa vain voittajia”.

EKP:n työkalupakki on vajaa, ja QE on über-vaikeaa EKP:lle toteuttaa. Mitä mieltä olet viimeaikoina levinneistä ajatuksista, että EKP ostaisi euroalueen ulkopuolisia velkakirjoja / assetteja, eli tekisi saman tempun kuin Sveitsin keskuspankki? Kukaan ei pääsisi valittamaan, että EKP rahoittaa jäsenvaltioita, ja Draghin ääneen kysymä ”QE on kiva idea, mutta mitä meidän oikein pitäisi ostaa” ei olisi ongelma.

Kyseessähän silloin olisivat EKP suorat interventiot valuuttamarkkinoilla, jotka heikentämällä euroa auttaisivat vahvistamaan euroalueen vientiä. Samalla auttaisi vahvistamaan kotimaista kysyntää kohdemaissa, jolleivät kohdemaiden keskuspankit reaktiona kiristäisi rahahanoja. Sitä kautta ihan toimiva keino talouden elvyttämiseen,

En tiedä olisiko näitä poliittisesti helpompi tehdä kun suoraan euroalueeseen kohdistuvat velkakirjaostot. Tuskin olisi kovin helppoa selittää euroalueen sisällä, miksi EKP:n pitäisi rahoittaa euroalueen ulkopuolisia maita. Kun Euro ei ole poikkeuksellisen heikko valuutta-interventioita olisi vaikeata perustella muille suurille teollisuusmaille. Teollisuusmaathan ovat sopineet, etteivät vääristä valuuttakursseja.

Tuo ”sopimus” ei kuitenkaan koske esim. Japania tai USA:ta, koska QE:n sivutuotteena syntyvän devalvoitumisen ei katsota olevan valuuttakurssien vääristämistä. Olisiko siis niin, että ostettaessa ulkomaisia velkakirjoja olisi vaikeampi teeskennellä, että kyseessä on vain korkopoliittinen toimenpide?

Tarkoitit ilmeisesti, että ”kun Euro ei ole poikkeuksellisen vahva”. Draghi on epävirallisesti, vuodettujen tietojen mukaan sanonut, että Etelä-Eurooppa ei ole kilpailukykyinen yli 1.30-tasolla, ja ostovoimapariteetit puhuvat ymmärtääkseni jostain 1.20-tasoista.

Mutta ymmärrän yskän, ehkä sittenkin pääoma-avainpohjainen QE ja ehkä jopa siten, että kansalliset keskuspankit voisivat päättää oman siivunsa allokoinnista, olisi sittenkin poliittisesti helpompi juttu.

Valuuttakurssien vääristämisellä ei tarkoiteta muista syistä perusteltujen toimien sivuvaikutuksia vaan ainoastaan suoria interventioita valuuttamarkkinoihin, Ulkomaisten velkakirjojen ostot vaatisivat suoria valuuttaostoja.

Joo, tietysti tarkoitin että kun euro ei ole poikkeuksellisen vahva.

Roger, hyvat kommentit Japanin kauppataseesta ja vaitetysta ”valuuttasodasta”.

Nayttaa tosiaan, etta kauppavaje ei enaa kasva. Hyva kuitenkin odottaa viela ensi kuun tietoja..

Kiinan uuden vuoden pyhat vaikuttavat tannekin, onhan se Japanin suurin vientimarkkina mita vain politiikot yrittavat kauppaa tarvella. Beijingista kasin ihan tahtoen, Tokiosta enemman tyhmyyttaan.

Kun saadaan viela kohta ydinvoimaa uudelleen kayntiin ja halpaa shale-kaasua Amerikasta, niin energiavaje-aspekti on mennytta ja voidaan katsoa lukuja ”oikeassa valossa”.

Kaiken kaikkiaan Abenomics on hyodyttanyt aika kivasti muuta maailmaa. Toivotaan, etta se pysyy hengissa, vaikka viime aikoina ”Abeisms” on ottanyt taysin yli kotimaan poliittisella kentalla. Minun veikkaukseni on, etta arvolisaveron korotus tuo sellaisen pudotuksen talouskasvuun, etta Abe ottaa ”lusikan kiltisti takaisin kauniiseen kateen”.

Timo Varhama

Tokyo

Kiitos kommentista,

Kuukausittaisiin heilahteluihin kannattaa aina suhtautua varauksella. Toivotaan,että Abe ja Japanin keskuspankki jatkavat päättäväisesti deflaation nujertamista. Japanin ydinvoimaloiden käynnistäminen olisi hyvä uutinen kaikille, paitsi fossiilisten polttoaineiden tuottajille.