Kreikka ja kerroin

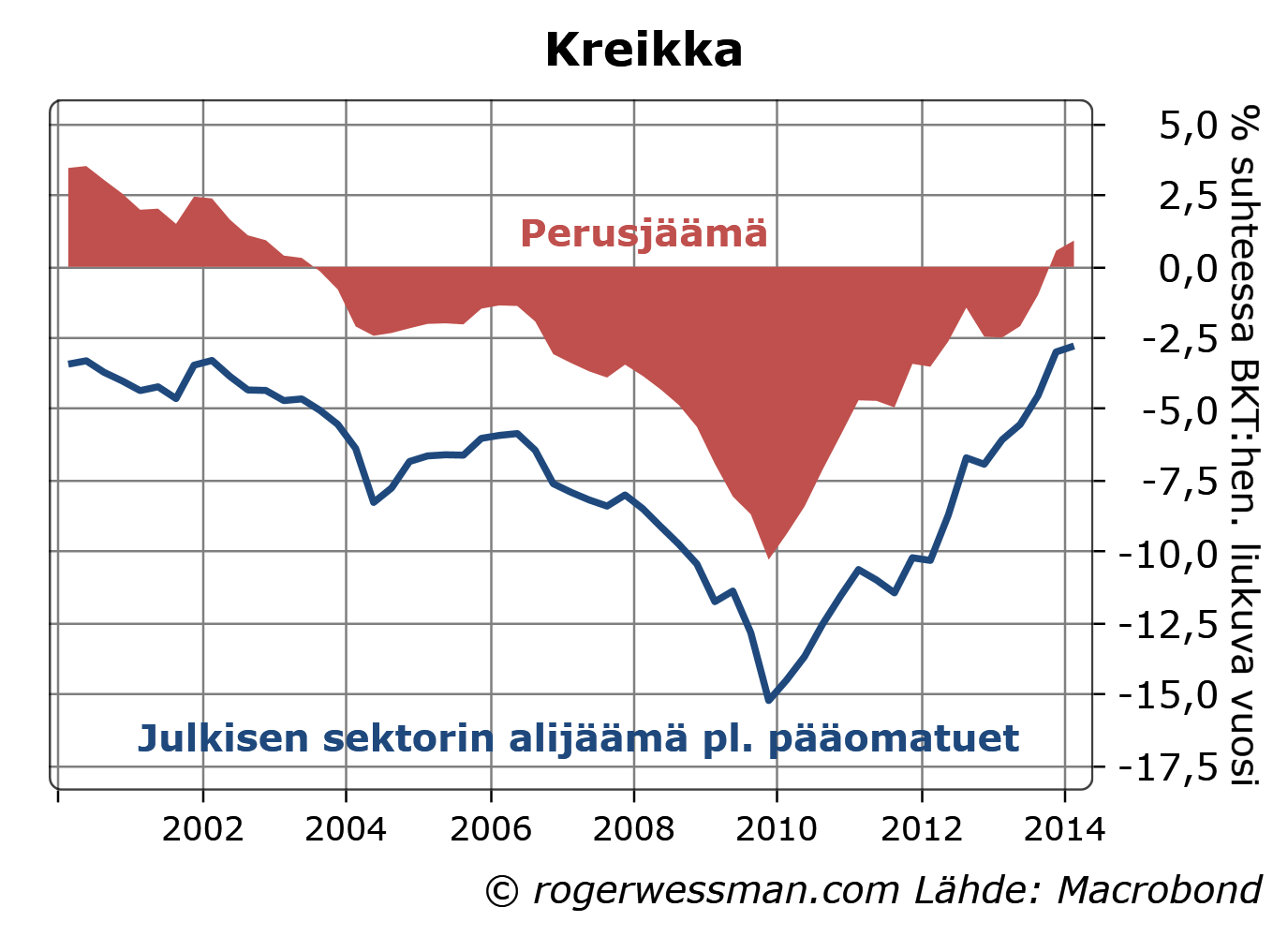

Viime päivinä olen sattuneista syistä jälleen tarkastellut Kreikan julkisen talouden kehitystä. Tästä tuli mieleen, että ainakaan Kreikan kohdalla finanssipolitiikan kerroin ei näytä olleen niin suuri, että leikkaustoimet olisivat kasvattaneet alijäämää. Pelkästään Kreikan ja muiden kriisimaiden talouskehitystä ja kiristystoimia tarkastelemalla todennäköisesti myös yliarvioi kertoimen suuruutta, kun talouskehitystä on synkentänyt muutkin tekijät.

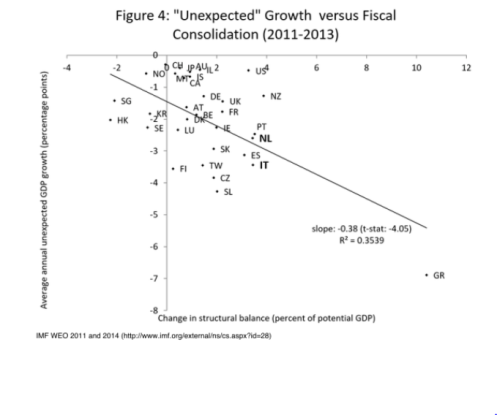

Kriisimaiden kokemuksiin viitataan usein todisteena sille, että finanssipolitiikan kerroinvaikutus nykytilanteessa on poikkeuksellisen suuri. Professori Patomäki viittaa esimerkiksi siihen kommentissaan tällä sivustolla. Professori Haaparannan esityksessä viime viikon Vapaus Valita Toisin seminaarissa oli seuraava (IMF:n tutkimuksesta otettu) kuva, jonka viestinä on, että ennustajat ovat aliarvioineet julkisten sektorin kiristymisen vaikutusta talouskasvuun. Selkeästi etenkin Kreikka mutta myös muut euroalueen kriisimaat vahvistavat tätä yhteyttä. Ilman näitä maita pisteiden jakautuminen näyttäisi täysin sattumanvaraiselta.

On kaikki syy olettaa, että kerroin on syvässä taantumassa korkeampi kuin normaalisti. Kerroin ei ole kuitenkaan ollut niin suuri, ainakaan Kreikassa, että kiristystoimet olisivat heikentäneet julkista taloutta. Päinvastoin Kreikassahan kymmenen prosentin perusjäämä on kääntynyt ylijäämäksi. Eli Kreikan kokemus ei tue arvioita niin suurista kertoimista, että verotulojen laskun myötä leikkaukset kasvattaisivat alijäämää ja menojen lisäykset siten supistaisivat sitä.

Epäilen myös, että euroalueen kriisimaiden viime vuosien kokemuksen perusteella tehdyt laskelmat herkästi yliarvioivat kerrointa. Näissä maissa toki julkista taloutta on rajusti kiristetty ja talouskehitys on ollut hyvin synkkää. Heikko talouskehitys tuskin kuitenkaan on yksinomaan finanssipolitiikan syytä. Se selitty osittain sillä, että syvä rahoitus- ja luottamuskriisi itsessään on lamauttanut talouksia. Rahoituskriisin myötä esimerkiksi pankkien luotonanto samalla tyrehtyi. Kreikassa spekulaatio Kreikan euro-erosta heikensi turismia jne.

Eli maat jotka ajoituivat kriisiin oli pakotettuja kiristämään valtiontaloutta ja näiden maiden talouskasvu heikkeni. Siltä osin kun kriisi muitakin kanavia pitkin heikensi talouskasvua, pelkästään talouskasvua ja kiristystoimia tarkastelemalla yliarvioidaan finanssipolitiikan vaikutusta.

Aiheesta lisää:

MarketNozen sivuilla selitän, että Kreikan ongelmana ei ole velanhoidon kustannukset. Vanhoihin ”hyviin aikoihin” ei voida palata edes vaikka lainoja saataisiin täysin anteeksi.

Nykypäivän Verkkouutisissa kommentoin Kreikan tilannetta: Kreikkaa ei EKP:n elvytys lämmitä.

Elvyttävän talouspolitiikan mahdollisuuksiin liittyy myös keskustelu siitä, onko Suomen työttömyys täysin rakenteellista, jota kommentoin jutussa Antaako työttömyys Suomelle kasvuvaraa?. Vastaukseni kysymykseen on, että työttömyys ainakin jossain määrin on suhdanneluonteista.