Öljy, osakkeet ja talouskasvu

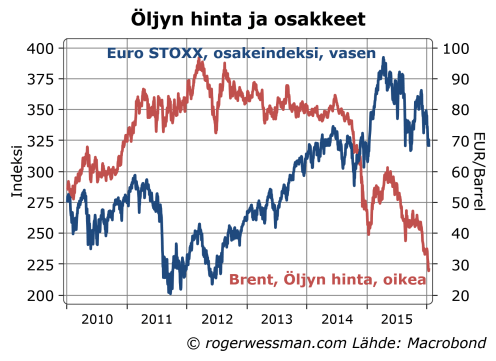

Öljyn hinnan lasku näyttää viime aikoina ruokkineen osakemarkkinoiden syöksyä, vaikka öljyn halventuminen pitäisit tukea talouskasvua öljynkuluttajamaissa. Osakemarkkinat eivät kuitenkin suoraan heijasta talouskasvua. Monesta syystä öljyn hinnan lasku voi olla huono uutinen osakemarkkinoille, vaikka se on positiivinen BKT:n kasvulle. Öljyn hinnan lasku on tulonsiirto yrityssektorilta kotitalouksille, hinnan laskusta kärsivät sektorit ovat yliedustettuina pörsseissä ja lasku voi supistaa osakemarkkinoille suuntautuvien säästöjen määrää.

Yli ajan on vaikea löytää kovin selkeätä yhteyttä öljyn hinnan ja osakemarkkinoiden kehityksen välillä. Tämä on ymmärrettävä koska molempien markkinoiden kehitykseen vaikuttaa moni tekijä, ja niiden välillä on varsin monenlaisia kytköksiä.

Usein esimerkiksi osakekurssit ja öljyn hinta ovat notkahtaneet samaan aikaan kun sijoittajien huoli maailmantalouden kehityksestä on kasvanut. Huoli talouskasvusta varmasti osittain selittää viime viikkojen heilahteluja molemmilla markkinoilla. Tältä osin kysymys ei ole siitä, että öljyn hinnan lasku aiheuttaisi osakekurssien laskua, vaan molemmat heijastavat heikentynyttä luottamusta talouteen.

Vuoden 2015 syksyn raju lasku öljyn hinnassa sen sijaan ei aiheuttanut vastaava notkahdusta osakemarkkinoilla. Silloin öljyn hinnan laskun takana ensisijaisesti oli öljymarkkinoiden kasvava tarjonta – etenkin USA:n kasvava öljyliusketuotanto.

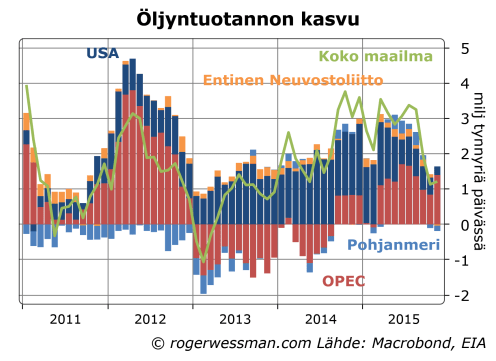

Edelleenkin öljymarkkinoilla hinta näyttää painavan lähinnä tarjonnan kasvu, jota Iranin paluu markkinoille vahvistaa. Viimeisen vuoden aikana USA:n tuotanto on yllättänyt pysymällä suhteellisen vakaana hintojen rajusta laskusta huolimatta. Keskeinen syy tähän on tuotantokustannusten lasku, joka puolestaan heijastaa, että investoinnit tuotannon kasvattamiseen ovat hiipuneet. Raju kasvu oli nostanut urakkahintoja ja palkkoja öljysektorilla pilviin. Kun investointien kasvu hyytyi kustannuksetkin ovat hiipuneet. Kasvava kokemus öljyliusketuotannosta ja tuotantotekniikan kehitys myös painaa kustannusta.

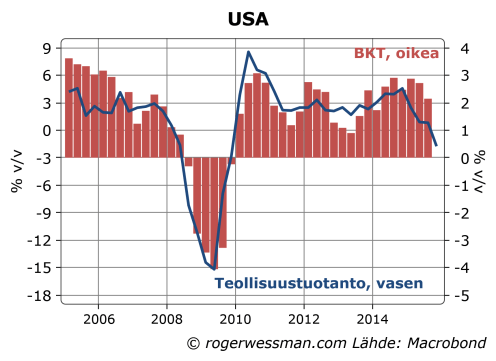

Viileneminen heijastuu kuitenkin energiasektorin ja sille tuotantolaitteita valmistavan teollisuuden tuotannon ja voittomarginaalien supistumisena. Tämä on osatekijä USA:n teollisuustuotannon kasvun hiipumisen takana. Hiipumista on lisäksi vauhdittanut dollarin vahvistuminen.

Kokonaisuudessaan USA:n BKT:n kasvu on vielä ollut kohtuullisen vakaa. USA:kin on edelleen nettomääräisesti öljyntuoja, joten hinnan laskun pitäisi kokonaisuudessaan olla maan taloudelle hyvä asia.

Pörssiyhtiöiden voitot paineessa

Pörssiyritysten voittojen kannalta kehitys on kuitenkin vähemmän myönteinen. Aktiviteetin painopiste on siirtynyt palvelusektoreihin ja rakentamiseen, joilla toimivat yritykset ovat heikommin edustettuina pörssissä kuin teollisuusyritykset. Lisäksi vaikka monen pörssiyrityksen (esimerkiksi lentoyhtiöiden) tuotantokulut laskevat johtuen öljyn halpenemisesta, suuri osa tästä hyödystä välittyy hintojen alenemisen kautta ripeästi kuluttajille.

Voittomarginaaleja määrä ensisijaisesti kapasiteetin käyttöaste. Ainoastaan siltä osin kun kuluttajien kasvava ostovoima kasvattaa myyntiä tämän voi odottaa heijastuvan voittomarginaaleihin. Niin kauan kun kilpailu asiakkaista on kova, kulujen aleneminen näkyy lähinnä hinnoissa eikä tuloksessa.

Kun samaan aikaan amerikkalaisten pörssiyhtiöiden tuloksia rasittaa vahvistunut dollari (joka ei heijastu ainoastaan vientiteollisuuden kautta, vaan myös amerikkalaisten yritysten ulkomaisten tyttärien voittojen laskuna dollareissa mitattuna) ja kiristyvät työmarkkinat asettavat paineita työvoimakustannusten nousuun yhdysvaltalaisten pörssiyritysten voitot ovat ymmärrettävästi paineessa.

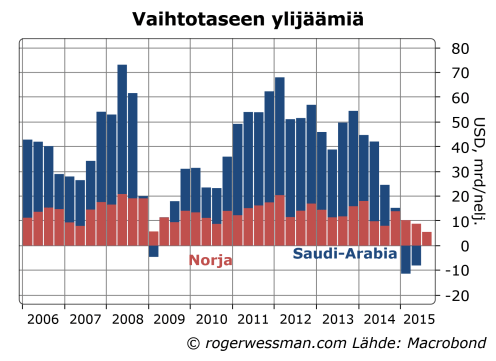

Lopuksi öljyn hinnalla on vaikutusta maailman finanssimarkkinoille myös sitä kautta, että öljyntuottajat ovat olleet suuria sijoittajia. Pelkästään Saudi-Arabialla ja Norjalla oli vielä vuoden 2013 viimeisellä neljänneksellä yli 50 miljardin dollarin ylijäämä vaihtotaseessa sijoitettavana kansainvälisille rahoitusmarkkinoille. Norjan öljyrahasto on maailman suurimpia osakesijoittajia. Saudien rahojen liikkeistä on vähemmän tietoa, mutta osa siitäkin kantautui varmuudella myös osakemarkkinoille. Tämä sijoitusvirta on ehtinyt, ja Saudeilla oli jo alkuvuonna tarvetta vetää rahaa takaisin.

Öljyn hinnan jatkunut lasku voi siten todellakin olla huono uutinen osakemarkkinoille. Tämä ei kuitenkaan välttämättä kerro vastaavan heikosta talouskehityksestä. Yhtä hyvin kun viime vuosina olemme nähneet osakemarkkinoiden kehittyvän taloutta paremmin, vastaavasti voimme nähdä talouden nyt kehittyvän osakemarkkinoita vankemmin.