Velka keskuspankillekin todellista velkaa

Taloussanomien Jan Hurri kiinnittää huomiota siihen, että euroalueen valtiot velkaantuvat nyt ensisijaisesti omille keskuspankeilleen, ja vetää siitä johtopäätöksen että Valtioiden velkaantuminen taittui jo. Keskuspankkien ostot eivät kuitenkaan tarkoita, että valtiot tämän myötä eivät olisi aidosti velkaa julkisen talouden ulkopuolisille velkojille. Keskuspankki ei voi rahoittaa valtiota tyhjästä. Velan muoto muuttuu, mutta velka ei mihinkään häviä. Keskuspankkien valtionlainaostot tosin tuottavat voittoa, jonka ne voivat tilittää voitonjakona valtioille. Suomen kohdalla tämä tuotto voi olla yli 100 miljoonaa euroa vuodessa.

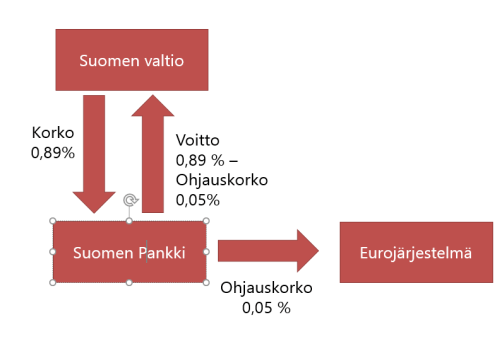

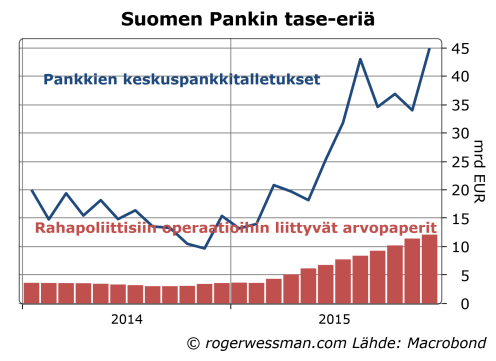

Suomen Pankki ostaa arvopapereita EKP:n osto-ohjelman myötä vajaan miljardin kuukausivauhtia. Olettaen että valtaosa tästä velasta muodostuu Suomen valtion velkakirjoista tällä hetkellä siten koko valtion velan kasvu päätyy tavallaan valtion omaan omistukseen.

Tämä ei kuitenkaan tarkoita, että Suomen julkinen sektori ei tämän myötä aidosti velkaantuisi. Suomen Pankki rahoittaa ostojaan ottamalla itse velkaa. Jos Suomen pankki ostaa velkakirjoja esimerkiksi saksalaiselta eläkerahastolta, sille syntyy velka Euroopan keskuspankkijärjestelmälle, kun maksu tilitetään eläkerahaston tilille. Tästä velasta Suomen Pankki maksaa ohjauskoron mukaista korkoa, tällä hetkellä 0,05 prosenttia.

Käytännössä tämä tarkoittaa pientä korkokulujen laskua. Jos Suomen Pankki ostaa valtion 10 vuoden lainaa jonka markkinakorko on 0,89 prosenttia, korkoerosta ohjauskorkoon syntyy voittoa. Tätä voittoa keskuspankki voi tilittää voitonjakona valtiolle. Valtion todelliseksi korkokuluksi muodostuu siten 0,05 prosenttia. Tämä sillä yksinkertaistavalla oletuksella, että Suomen pankki ostaa lainoja samaan korkoon jolla valtio laskee uusia lainoja liikkeelle.

Tässä tapauksessa välittömät korkokulut operaatiosta johtuen laskevat. On kuitenkin syytä muistaa, että ohjauskorko ei ole kiinteä kuten 10 vuoden valtionlainojen korko. Se voi tulevaisuudessa nousta. Jos ohjauskorko nousee yli valtionlainojen korkotason ennen lainojen erääntymistä, ostot alkavat tuottaa Suomen Pankille tappiota, joka vastaavasti vähentää mahdollisuutta tilittää valtiolle voittoa.

Keskuspankkirahoitus on siten lyhytaikaista rahoitusta, joten sen kustannusta pitäisi verrata valtion lyhytaikaiseen velanottoon. Suomen valtion vuoden pituisten velkakirjojen korko on reippaasti negatiivinen, runsaat -0,4 prosenttia. Itse asiassa siten keskuspankkirahoitus onkin valtiolle suhteellisen kallista rahoitusta. Eniten hyötyä keskuspankkirahoituksesta koituu niille eurovaltioille, joiden valtionlainojen korot ovat korkeimmat.

EKP rahoittaa ostoja laskemalla liikkeelle omaa velkaa

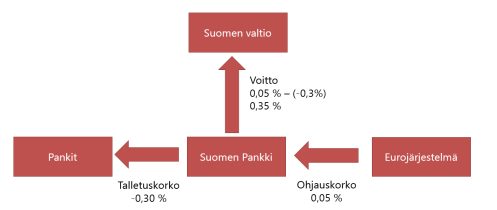

Euroopan keskuspankkijärjestelmäkään ei rahoita ostojaan tyhjästä, vaan laskemalla liikkeelle omaa velkaa, eli keskuspankkitalletuksia. Esimerkiksi kun keskuspankki ostaa valtionlainoja eläkerahastolta se maksaa kirjaamalla rahaa sen pankin keskuspankkitilille, jossa rahastolla vuorostaan on tili. Tästä velasta keskuspankki maksaa talletuskorkoa. Tällä hetkellä talletuskorko tosin on negatiivinen, -0,30 prosenttia, eli pankki maksaa keskuspankille korkoa talletuksestaan.

Keskuspankkiostot eivät siten vähennä koko julkisen sektorin velkaantumista muille tahoille. Valtion velkakirjat vaihtuvat vain keskuspankkitalletuksiksi.

Se missä kansallisessa keskuspankissa nämä talletukset ovat riippuvat siitä, miten rahat liikkuvat euroalueen pankkien välillä. Toistaiseksi suhteellisen suuri osuus on päätynyt Suomen pankkiin, jonka keskuspankkitalletukset (velka) ovat kasvaneet selkeästi enemmän kuin sen arvopaperisaatavat. Koska Suomi on ainoa pohjoismainen euromaa, kaikkien pohjoismaiden pankkien euromääräinen likviditeettiylijäämä päätyy luontevasti talletuksina Suomen Pankkiin.

Tämä velka ei sinällään ole huolenaihe vaan päinvastoin tuottaa voittoa. Kun rahat siirtyvät muualta euroalueelta Suomen Pankki saa vastaavasti saatavia Euroopan keskuspankkijärjestelmästä, josta se saa ohjauskoron mukaista korkoa. Keskuspankkitalletukset tuottavat siten 0,35 prosentin korkoeron kautta viime kädessä valtiolle vuodessa yli 100 miljoonan euroa voittoa.

Nämäkin korot voivat tietysti tulevaisuudessa muuttua, mutta koska ohjauskorkoa aina pidetään talletuskorkoa korkeampana talletukset edelleen tuottavat keskuspankille voittoa.

Toisaalta, eikös valtio myös menetä korkotuloista saatuja verotuloja, koska valtiolainat eivät ole QE:n vuoksi enää yksityisen sektorin hallussa?

Periaatteessa kyllä.

Tosin Suomen kohdalla suurin osa maan valtionvelasta on ulkomaisten sijoittajien omistuksessa, ja ne harvoin maksavat veroa Suomeen.

Kyllähän (oma) keskuspankki voi rahoittaa valtiota siinä missä esimerkiksi ulkomainen eläkerahasto tai muu yksityinen toimija. Keskuspankki ostaa bondin luomalla valtiolle vastaavan määrän keskuspankkitalletuksia. Tietenkään ei tätä voi rajattomasti tehdä, mutta ei se kuitenkaan tarkoita sitä, ettei sitä laisinkaan voi tehdä. Jotkut keskuspankit tekevät tätä jo nyt täysin normaalina rahapolitiikan käytäntönä, esimerkiksi Kanadan keskuspankki.

Kiitos selkeyttävästä kysymyksestä,

Lopputuloksena kun valtio käyttää rahat menojensa kattamiseen on kuitenkin täsmälleen sama, kun yllä kuvatussa tilanteessa. Valtio on velkaa keskuspankille ja pankkien halussa olevat keskuspankkitalletukset kasvavat, kun rahat siirtyvät valtion keskuspankkitilitä maksujen muodossa toimittajien ja edunsaajien pankkitileille.

Eli edelleenkään keskuspankki ei voi rahoittaa valtion menoja velkaantumatta itse. Edelleenkään keskuspankki ei siis voi rahoittaa valtiota tyhjästä.

Kiitos vastauksesta. Avaan keskustelua vielä hiukan lisää.

Vaikkei keskuspankki voi rahoittaa valtiota velkaantumatta, ja tässä skenaariossa keskuspankkia ja valtiota voidaan pitää yhteenkuuluvana entiteettinä, niin tällainen velkaantuminen ei ole sama asia kuin jos valtio velkaantuu keskuspankin ulkopuoliselle taholle. (EKPJ:ssä toki eri tilanne.)

Se mitä tässä määritellään velaksi, on keskuspankin taseen vastattava, eli tase-erä jonka ominaisuudella pankit selvittävät keskinäisiä maksujaan – likviditeettiä. Velasta syntynyt velanhoidon kustannus on valtiolle siten täysin erilainen kuin jos obligaation ostaja olisi muu talouden toimija kuin (oma) keskuspankki. Keskuspankin velka, eli keskuspankin taseen vastattavat, ei aiheuta maksusaamisia pankeille (jollei mahdollista talletuskorkoa lasketa mukaan). Reaaliset maksuvaateet ja -saamiset ovat täten julkisen sektorin sisäisiä.

Keskuspankin taseen muutokset – ekspansio – ei myöskään aiheuta valtiolle samankaltaista kassavirtarajoitetta kuin jos obligaation pitäisi taseessaan ulkopuolinen taho, esimerkiksi saksalainen eläkerahasto.

Rajoitteet keskuspankkirahoituksessa ovat makrotaloudellisia (esim. inflaation, riippuen suhdanteista), eivätkä johdu siitä, että keskuspankin taseeseen tulee lisää vastaavia valtion obligaatioina ja lisää vastattavia pankkeja kohtaan.

Aika hämäävä tuo kommentti että ”keskuspankki ei siis voi rahoittaa valtiota tyhjästä”. Toki se joutuu ”ottamaan velkaa” siinä mielessä että se joutuu luomaan keskuspankkitalletuksia. Mutta kun se pystyy yksipuolisesti määräämään noiden keskuspankkitalletusten koron ja kun niitä ei kai voi lunastaa minään muuna kuin fyysisinä seteleinä joita keskuspankki omalla päätöksellään pystyy rajattomasti painamaan, niin mun intuitiivinen määritelmä tyhjästä rahoittamisesta täyttyy. En tiedä miten ekonomistit sen määrittelevät, mutta useimmat maallikot jotka ovat huolissaan rahan painamisesta tuntuvat olevan huolissaan juuri siksi että sen painetun rahan ”vastapuolella on pelkkää tyhjää” ja määrittelevät tuon tyhjästä rahoittamisen juuri sellaiseksi jossa maksajiksi joutuvat kaikki kyseisen valuutta-alueen valuutan omistajat valuutan pienentyneen arvon kautta.

Kiitos jälkeen kommenteista jotka auttavat selkeyttämään asiaa,

TM,

Olet täysin oikeassa, kun sanot, että rajoitteet keskuspankkirahoituksessa ovat makrotaloudellisia. Valtio jolla on oma valuutta voi aina hoitaa velkansa antamalla keskuspankin luoda lisää rahaa jolla velkaa hoidetaan, jos ei piitata rahan arvon ylläpitämisestä, inflaatiosta. Kaikkia velkojahan maksetaan viime kädessä keskuspankin luomalla rahalla.

Mahdollisuus inflatoida velkaa pois ei kuitenkaan rajoitu erityisesti keskuspankin omaan velkaan. Itse asiassa valtion pitkäaikaisia velkakirjoja on helpompi inflatoida pois kuin

keskuspankkitalletuksia. Väite että keskuspankin taseet eivät aiheuta mitään maksusaamisia pankeille ei nimittäin pidä paikkansa. Päinvastoin talletus keskuspankissa tämä on heti käytettävissä olevaa käteistä rahaa. Sitä voidaan välittömästi käyttää esimerkiksi muiden sijoituskohteiden (reaaliomaisuuden) ostoon tai kulutukseen, jos esimerkiksi aletaan pelätä inflaation kiihtymistä.

Valtion velkakirjat sen sijaan on lunastettava käteiseksi vasta niiden eräpäivänä. Jos keskuspankki antaa inflaation kiihtyä velan reaaliarvo nakertuu. Kasvava pelko inflaation kiihtymisestä heijastuu välittömästi velkakirjojen markkina-arvon laskuna.

Mitä pidempi juoksuaika velalla on sitä helpommin sitä voidaan inflatoida pois. Antamalla inflaation kiihtyä kahdella prosentilla kymmenen vuoden kuluttua erääntyvän lainan arvo nakertuu lähes kahdellakymmenellä prosentilla. Vuoden kuluttua erääntyvän lainan arvo ehtii sen sijaan nakertua ainoastaan kahdella prosentilla.

Kun sijoittajat huomaavat, että keskuspankki antaa inflaation kiihtyä ne todennäköisesti vaativat vastaavasti korkeampaa korkoa sijoituksilleen. Siitä syystä velan arvoa voidaan nakertaa inflaatiolla ainoastaan odottamattomalla inflaatiolla sijoituksen juoksuaikana.

Koska keskuspankkitalletukset ovat heti käytettävissä, niille maksettavan koron koko ajan pysyä tasolla joka pitää niitä houkuttelevana sijoituskohteena. Muuten ajaudutaan itseään ruokkivaan kierteeseen, jossa käteistä yritetään kuluttaa tai vaihtaa reaaliomaisuuteen mikä kiihdyttää inflaatiota ja entisestään vahvistaa haluja päästä keskuspankkitalletuksista eroon.

Toisaalta,

Toki keskuspankki voi yksipuolisesti määrätä keskuspankkitalletusten koron miten halua, jos on valmis luopumaan inflaatiotavoitteestaan. Tästä voi olla huolissaan. Jos keskuspankki halua pitää kiinni inflaatiotavoitettaan sen kykyä luoda keskuspankkitalletuksia rajoittaa pankkien halukkuus pitää rahaa talletettuna vallitsevalla korkotasolla.

Keskuspankin kyky rahoittaa valtion menoja riippuu aina yleisön valmiudesta rahoittaa keskuspankkia kasvattamalla vastaavasti säästöinä pidettävää rahan määrää. Tällä hetkellä teollisuusmaissa valmius on korkea, ja keskuspankit voivat siten rahoittaa valtioita merkittävässä määrin lähes nollakoroilla. Toisena ääripäänä on Zimbabwe, jossa keskuspankki täysin menetti kykyä rahoittaa valtiota, kun luottamus omaan valuttaan romahti. Maa luopuikin 2009 tämän seurauksena omasta valuutastaan, ja nyt käytetään vain ulkomaisia valuuttoja.

Roger: ”Kaikkia velkojahan maksetaan viime kädessä keskuspankin luomalla rahalla.”

En ole varma mitä tarkoitat ”kaikilla” tässä yhteydessä, mutta voin helposti ajatella skenaarion missä tämä ei välttämättä pidä paikkansa: Lähtökohtana se, että keskuspankki luotottaa valtiota suoraan 10 rahayksikköä (eli valtion keskuspankkitalletukset kasvavat 10 yksikköä). Sitten valtio maksaa minulle 10 rahayksikköä jostain palvelusta jota suoritin valtiolle. Pankkini on Nordea ja minulla on asuntolainaa, eli velkaa, 100 rahayksikköä. Tililläni on ennestään 10 yksikköä. Maksun myötä Nordean keskuspankkitalletus kasvaa 10 yksikköä ja samalla Nordea hyvittää pankkitiliäni samalla summalla (tilini saldo kasvaa 20:een). Lopuksi minä lyhennän asuntolainaa 10 yksikköä jolloin minun pankkitalletukset vähenevät 10 yksikköä mutta Nordean keskuspankkitalletukset eivät sitä tee. Eli velkaa lyhennettiin ilman keskuspankin luomaa rahaa, ainakin näin ensikädessä. Olet tietenkin oikeassa siinä, että maksujen viimekätinen selvitysmedia on keskuspankkiraha – samaa rahaa jolla eläkerahasto ostaisi valtion obligaation ja jonka keskuspankin on ensin luotava tasettaan kasvattamalla.

Mitä keskuspankkirahoituksen makrotaloudellisiin rajoitteisiin tule, niin nämä ovat täysin kontekstisidonnaisia rajoitteita. Rahamäärän kasvulla ei ole suoraa lineaarista inflaatioefektiä, vaan mahdollinen efekti riippuu suhdanteesta ja tulonsaajien käyttäytymisestä. Laskusuhdanteessa on huomattavasti enemmän pelivaraa kuin noususuhdanteessa. Jos tulonsaajat esim. käyttävät ansiot lainojensa lyhentämiseen, ei inflaation kasvusta ole pelkoa. Kovassa noususuhdanteessa taas on kyseenalaista, tarvitaanko edes keskuspankkirahoitusta jos veropohja muutenkin laajenee. Taantumassa tällainen keskuspankkirahoitus voi jopa nostaa toimeliaisuutta, joka samalla saattaa vähentää keskuspankkirahoituksen tarvetta jos päästään takaisin nousu-uralle.

Toisin sanoen ei ole mitään yksiselitteistä kaavaa jonka mukaan keskuspankkirahoitus aiheuttaa tiettyjä makrotaloudellisia efektejä. Keskuspankkirahoitus voi vahvistaa inflaatiota tai heikentää deflaatiota tai sitten ei tapahdu mitään … riippuen millaisessa taloudellisessa tilanteessa eletään … joka lopulta määrittää sen, onko keskuspankkirahoitus hyvä vai huono asia. Mitään perusvastausta ei siis ole (jollei sitten ideologisin perustein tätä pyritä normittamaan).

Pankkien keskuspankkitalletuksissa ei ole maksuvaadetta siinä mielessä, että kyseistä velkaa pitää lunastaa tiettynä aikana (maturiteetti). Obligaatiolla on usein tällainen ominaisuus ja sitä pitää noudattaa suhdanteista huolimatta. Keskuspankkiraha itsessään ei aiheuta kassavirtaa. Eikä pankkien ole pakko ostaa keskuspankkitalletuksilla mitään. Eli tässäkin tapauksessa rajoite ei ole keskuspankkirahoituksen ja velan lisäys sinänsä – joka on vain rahoitusmuoto muiden rinnalla – vaan rajoitetta tulee ymmärtää paljon laajemmassa makrotaloudellisessa kehyksessä. On ennemminkin niin, että makrotalouden tila määrittää keskuspankkirahoituksen mielekkyyttä kuin se, että keskuspankkirahoitus (ääriesimerkkejä poislaskien) määrittelisi makrotalouden tilan.

Vedenkäyttöäkin voidaan mielekkäästi keskustella ilman että vääjäämättä ajaudutaan pohtimaan vesimyrkytystä tai janoon kuolemista.

TM,

Kommentilla ”Kaikkia velkojahan maksetaan viime kädessä keskuspankin luomalla rahalla.” en tosiaankaan tarkoittanut mitään muuta kuin että maksujen viimekätinen selvitysmedia on keskuspankkiraha, eli keskuspankin raha on yleisesti käytetty maksuväline.

Ilman muuta keskuspankkirahoituksen vaikutus riippuu talouden tilanteesta, eli nimenomaan siitä miten innokkaita sijoittajat (ja viime kädessä pankit) ovat pitämään säästöjään käteisenä.

Jos maturiteetti mittaa aika siihen, jolloin sijoituskohde muuttuu heti käytettäviksi rahaksi

keskuspankkitalletuksen kohdalla se on aina nolla. Toki pankin ei tarvitse käyttää rahaa, vaan voi jättää rahat talletettuna (ja useimmiten jättääkin). Samoin obligaation erääntyessä sijoittaja voi jälleensijoittaa rahat ja ostaa uuden obligaation (ja usein ostaakin).

Itse ajattelen asian seuraavasti: Ilman luottojen kysyntää ei rahan määrä voi kasvaa. Nollakorkoympäristössä keskuspankkirahoitusta voi siten lisätä ilman inflaatiopelkoa niin pitkään, kunnes luottojen kysyntä alkaa kasvaa.

Toisin sanoen kun pankit eivät löydä rahoille parempaa sijoituskohdetta kuin keskuspankkitalletus.

Luotonanto on kuitenkin ainoastaan yksi niistä kanavista, jota kautta käteinen raha voi lähteä kiertämään talouteen, Myynnistä rahaa saaneet voivat itse käyttää rahaa kulutukseen tai investointeihin jos rahan makuuttaminen miinuskorolla ei houkuttele.

Obligaation myynti ei kuitenkaan lisää yksityisen sektorin finanssivarallisuutta, joten sen ei myöskään pitäisi vaikuttaa inflaatioon mitenkään.

Ei tietysti vaikuta mitenkään, jos myyjä tyytyy pitämään myyntitulot käteisenä. Jos myyjä käyttää rahaa johonkin muuhun sillä pitäisi olla vaikutusta. Toki tilanteessa, jossa taloudessa on paljon käyttämätöntä kapasiteettia vaikutus voi olla enemmän talouden reaalikasvuun kuin inflaatioon.

Euroalue on liian epäyhtenäinen yhden keskupankin hoidettavaksi. Suomi pärjäisi paremmin euron ulkopuolella muiden Pohjoismaiden tavoin. Aiempi virheellinen vahvan markan politiikka ja siitä seuranneet pakkodevalvaatiot ajoivat Suomen euroon ilman kriittistä arviointia, kuten Ruotsissa tehtiin. Oma rahapolitiikka ja vapaasti devalvoituva/revalvoituva valuutta olisi Suomelle parempi vaihtoehto.

Niin. Kysymys eurostahan taitaa kiteytyä siihen, kumpi oli ennen euroaikaa enemmän päin persettä: rahapolitiikka vai työmarkkinapolitiikka?

Ajattelin aikaisemmin että rahapolitiikka oli enemmän väärää, mutta viimeiset 8 vuotta vähän indikoisi, että vaikka rahapolitiikkamme oli väärää, työmarkkinapolitiikkamme on sitä vieläkin enemmän.

Syltty

Kiitos kommenteista,

Itse olen taipuvainen sanomaan, että Suomen rahapolitiikkaa hoidettiin verrattain hyvin, kun päätös euroon liittymisestä tehtiin. Siis sen jälkeen, kun Suomen Pankki 1992 siirtyi valuuttakurssitavoitteesta inflaatiotavoitteeseen. Liittyminen euroon oli askel takaisin epäonnistuneeseen kiinteän valuuttakurssin politiikkaan.

Valitettavasti on vaikeata palata omaan valuuttaan. Olen selittänyt miksi euron hajoaminen lamauttaisi talouden mm EuroThinkTankin ehdotusta käsittelevässä jutussa Aivovoimistelua euron hajottamisesta https://rogerwessman.com/2015/07/28/aivovoimistelua-euron-hajottamisesta/ ja Paavo Väyrysen yksinkertaisemman ehdotuksen kohdalla jutussa Entä Väyrysen malli? https://rogerwessman.com/2015/07/29/enta-vayrasen-malli/.

Saatiin juuri oma rahapolitiikka hallintaan ja sitten palattiin epäonnistuneeseen ja huonoksi osoittautuneeseen vaihtoehtoon. Ei kuulosta kovin järkevältä. Mutta euro on siis peruuttamaton ja mukana ollaan, kävi miten kävi.

Erinomainen kirjoitus. Mielenkiintoista, että eurojärjestelmässä (valtioiden välillä) korko on ohjauskorko, mutta keskuspankkirahalle maksetaan talletuskorkoa.

”Toisin sanoen kun pankit eivät löydä rahoille parempaa sijoituskohdetta kuin keskuspankkitalletus.”

Kysymys: miten parempien sijoituskohteiden löytyminen vähentäisi keskuspankkitalletusten määrää? Eikö keskuspankin taseen koko riipu vain sen päätöksistä, eikä pankkien sijoituksista?

Oletetaan, että Robinson ja Crusoe omistavat molemmat kaksi kultarahaa. He perustavat Pankin, jolle he molemmat myyvät yhden kultarahan ja saavat sitä vastaan keskuspankin talletustodistuksen. Todistuksen arvo on yksi kultaraha. Saaren taloudella menee huonosti ja he päättävät tehdä QE:tä; molemmat myyvät myös toisen kultarahansa tai vastaavan määrän hyödykkeitään keskuspankille. Pankin saatavien arvo on nyt neljä kultarahaa ja neljä talletustodistusta. Muuttuuko rahan arvo? Jos rahan arvo ei muutu, niin muuttuuko talouden tuotantomäärä? Jos ei, niin tällöin vain rahan kiertonopeus voi joustaa? Eikö näin näyttäisi käytännössä myös käyneen. Mutta tällöin ei kai voi olettaa, että keskuspankkitalletusten määrän vaikutus riippuisi pankkien löytämistä sijoituskohteista tai siitä miten innokkaita sijoittajat ovat pitämään rahaa? Missä kohtaa päättely ei vastaa todellisuutta / talousteoriaa?

Kiitos!

Kiitos palautteesta ja kysymyksestä,

Se, että pankit kokevat, että niillä on parempia sijoituskohteita kuin keskuspankkitalletukset ei sinällään muuta keskuspankkitalletusten määrää. Kannatta kuitenkin miettiä mitä tapahtuu, jos keskuspankki yrittää kasvattaa keskuspankkitalletusten määrää tilanteessa, jossa pankit näkevät parempana vaihtoehtona esimerkiksi antaa lainaa asunnonostajille.

Kun pankki antaa asuntolainan keskuspankkitalletus ei häviä. Se vaan siirtyy siihen pankkiin, johon asunnon myyjä tallettaa rahat. Jos tämäkin pankki mieluummin kasvattaa asuntolainakantansa kuin pitää keskuspankkitalletuksia, sekin reagoi kasvattamalla asuntolainojen määrää. Pienelläkin lisäyksellä keskuspankkitalletusten määrässä, voidaan siten saada moninkertainen kasvu asuntolainojen määrässä. Asuntolainojen nousukierre päätyy vasta kun pankki ei enää löydy riittävän vakavaraista asiakasta, joka on valmis ottamaan asuntolainaa korolla, joka tekee lainan antamisen houkuttelevammaksi pankille kuin keskuspankkitalletuksen pitämisen taseessa.

Eli jos pankeille keskuspankkitalletukset eivät ole houkutteleva sijoituskohde, keskuspankkitalletusten määrän lisäämisellä on räjähdysmäinen elvyttävä vaikutus esimerkiksi kasvavan asuntolainauksen kautta. Keskuspankki voi siten merkittävästi kasvattaa keskuspankkitalletusten määrää ainoastaan, kun ollaan tultu pisteeseen, jossa pankit syystä tai toisesta eivät näe parempaa käyttöä rahoille kuin niiden jättäminen keskuspankkitiillle.

Kiitos vastauksesta,

Ajatuksesi tuntuu kaukaa haetulta, koska eikö pankki voi aina laskea talletuskorkoa tai lainata rahaa toiselle pankille, jos se haluaa eroon keskuspankkitalletuksista?

Tästä syystä kai yleensä oletetaan, että korot laskevat, kun keskuspankki lisää rahan määrää (eli laskee korkoja). Talletuskorot siis laskevat kunnes pankit ovat valmiita rahoittamaan itseään talletuksilla, eikä pankeille näin synny tarvetta ryhtyä koko pankkisektorin kannalta mielettömään lainojen myöntämiskilpailuun.

Arvaan, että olet lukenut esim. Englannin keskuspankin kuvauksen (http://www.bankofengland.co.uk/publications/Documents/quarterlybulletin/2014/qb14q1prereleasemoneycreation.pdf) pankeista ja rahan luomisesta.

He kirjoittavat esim. ”Another common misconception is that the central bank determines the quantity of loans and deposits in the economy by controlling the quantity of central bank money

— the so-called ‘money multiplier’ approach.”

Oletko asiasta heidän kanssaan eri mieltä?

Toki asuntolainat olivat vain yksi esimerkki mahdollisesta sijoitusmahdollisuudesta. Pankki voi myös esim. sijoittaa joukkovelkakirjoihin, tai (kuten sanot) antaa lainaa toiselle pankille, jos nämä vaikuttavat houkuttelevilta vaihtoehtoja. Prosessi ei kuitenkaan päädy tähän. Toinen pankki todennäköisesti on halukas maksamaan keskuspankkitalletusta selkeästi korkeampaa korkoa ainoastaan, jos se näkee tuottavaa käyttöä rahoille, esimerkiksi mahdollisuuksia lainata rahaa eteenpäin.

On myös totta, että toinen mahdollinen tapa pankille päästä eroon keskuspankkitalletuksesta on supistamalla omaa lainanottoaan – joko suoraan laskemalla liikkeelle vähemmän velkakirjoja tai epäsuorasti alentamalla talletustensa korkoja. Tällöinkin keskuspankkitalletus ensisijaisesti vain siirtyy toiseen pankkiin, johon esim. tallettaja siirtää rahojaan. Jälleen kerran tämä kierre jatkuu, kunnes löytyy pankki joka ei syystä tai toisesta näe parempaa vaihtoehtoa, kun pitää rahat keskuspankkitilillä. Lainanoton korkoja on jo painettu niin alas, että lainaottoa ei enää kannata supistaa – eikä löydy sijoituskohteita jotka antavat tarpeeksi lisätuottoa kompensoidakseen riskiä.

Ainoa tapa millä pankit pääsevät eroon keskuspankkitalletuksesta on, jos tallettajat alkavat nostaa talletuksensa käteisenä (seteleinä) tai jos joku pankki maksaa lainansa takaisin keskuspankille

Olen samaa mieltä siitä, ettei multiplikaattorimalli kuvaa sitä millä tavalla keskuspankin toimet vaikuttavat lainanantoon. Se nimenomaan olettaa, että pankeilla aina on lainanatomahdollisuuksia jotka ovat houkuttelevampia kuin keskuspankkitalletusten pitäminen taseessa. Lisäksi keskuspankit nykypäivänä ohjailevat lainanantoa säätelemällä esimerkiksi keskuspankkitalletusten korkoja, ei keskuspankkitalletusten määrää.

Onko siis niin, että myös keskuspankkitalletusten määrä vaikuttaa korkotason ohella pankkien tekemiin lainapäätöksiin? Vai riittääkö tarkastella korkotasoa?

Paperin (yllä oleva linkki) mukaan korkotaso määrää lainojen ja talletusten määrään, jotka puolestaan vaikuttavat keskuspankkitalletusten määrän:

”Banks first decide how much to lend depending on the profitable lending opportunities available to them — which will, crucially, depend on the interest rate set by the Bank of England. It is these lending decisions that determine how many bank deposits are created by the banking system. The amount of bank deposits in turn influences how much central bank money banks want to hold in reserve.”

Tuo Bank of Englandin kirjoitus ymmärtääkseni käsittelee tilannetta, jossa keskuspankki asettaa koron jolla pankit voivat ottaa lainaa keskuspankilta, mikä ohjailee pankkien lainanantoa.

Keskuspankkitalletusten määrä riippu silloin siitä, kuinka paljon lainaa pankit ottavat keskuspankista.

Jos keskuspankki aktiivisesti esimerkiksi valtionlainanostoilla muuttaa keskuspankkitalletusten määrää prosessi etenee hiukan toisella tavalla. Lopputulema on kuitenkin sama, ja vaikutusta voidaan pitkälti kuvata silloinkin korkojen kautta. Olen yrittänyt selittää korkotavoitteen ja määrällisen elvytyksen yhtäläisyyttä kirjoituksessa Japani määrätavoitteesta korkotavoitteeseen.