Helikopteriraha ei ole QE kansalle

Keskustelussa keskuspankin tähänastisista rahoitusoperaatiosta ja helikopterirahasta helposti unohtuu, että rahoitusoperaatiot ovat lainoja. Operaatioiden kustannus EKP:lle on pahimmassakin skenaariossa murto-osa niiden koosta. Hypoteettinen kansalaiselle jaettava helikopteriraha (jota kommentoin Talouselämän jutussa Helikopterirahan roottori jämähtää alkuunsa) olisi sen sijaan kokonaisuudessaan keskuspankille kustannus. Helikopterirahan vaikutus talouteen ja inflaation olisi samoin toista suuruusluokkaa. Rahoitusoperaatioita vastaavan suuruusluokan helikopteriraha ei tästä syystä ole mikään vakavasti otettava vaihtoehto.

Rahoitusoperaatiot eivät kustannus EKP:lle

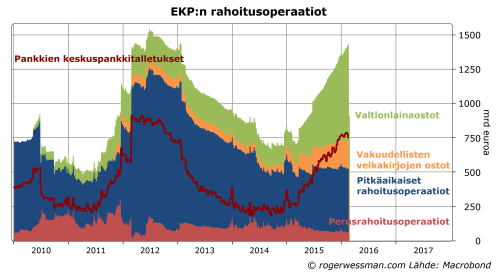

Keskuspankin rahoitusoperaatiot lisäävät rahoitusjärjestelmässä olevaa käteisen rahan määrä, eli pankkien keskuspankkitalletuksia kuten olen kuvannut esimerkiksi kirjoituksessa Velka keskuspankillekin todellista velkaa. Vastineeksi keskuspankin saatavat kasvavat saman verran.

Rahoitusoperaatiot eivät lähtökohtaisesti ole mikään kustannus keskuspankille. Operaatiot kasvattavat voittoja niin kauan kuin sijoituksista saatava tuotto on korkeampi kuin sen talletuksille maksettava korko. Tällä hetkellä EKP:n talletusten korko on -0,3 prosenttia, eli pankit maksavat korkoa oikeudesta tallettaa rahaa.

Mikä talletusten korko tulevaisuudessa tulee olemaan on epävarmaa. EKP voi periaatteessa pitää talletuskorkoaan millä tasolla haluaa. Sen ei varsinaisesti tarvitse pelätä ”talletuspakoa”. Keskuspankkitalletuksen haltija voi korkeintaan nostaa rahat seteleinä, jota EKP voi painaa rajattomasti. Niin kauan kuin EKP haluaa pitää kiinni inflaatiotavoitteestaan on kuitenkin mahdollista, että sen täytyy jossain vaiheessa nostaa talletuskorkoaan.

Jos talletuskorko esimerkiksi nousee prosenttiyksiköllä, EKP:n vuotuiset kulut nousisivat 7,5 miljardilla eurolla. Jyrkälläkin korkojen nousulla EKP:n kustannukset rahoitusoperaatioista jää murto-osaan rahoitusoperaatioiden koosta.

Joka tapauksessa on vaikea nähdä paineita korkojen nousuun pitkään aikaan.

Toisena riskinä on tietysti mahdolliset luottotappiot, jos lainanottajat eivät pysty maksamaan lainojaan takaisin. Toistaiseksi EKP:n luottotappiot ovat kuitenkin olleet olemattomia, ja pysyvät sellaisina niin kauan kuin euroalueen valtiot tavalla tai toisella hoitavat velkojaan keskuspankille.

Helikopterirahan kustannus moninkertainen

Jos keskuspankki suoraan jakaisi rahaa kansalaisille (tai järkevämmin osinkona valtioille, jotka voisivat jakaa rahan eteenpäin tulonsiirtoina tai verohelpotuksina) summa olisi kokonaisuudessaan kustannus keskuspankille. Tämä heikentäisi pankin tasetta ja siten tulevia tuottoja (ja euroalueen valtioille jaettavia osinkoja). Jos jaettaisiin EKP:n osto-operaatioita vastaava määrä (yli 700 miljardia vuodessa) kuten jotkut ovat esittäneet, kustannus keskuspankille olisi moninkertainen verrattuna nykyisten operaatioiden kustannuksiin pahimmassakaan skenaariossa.

Euroopan keskuspankkijärjestelmän yhteenlaskettu oma pääoma on 98 miljardia euroa, jota tätä suurempi ylimääräinen osinko painaisi oman pääoman negatiiviseksi. Toisin EKP:llä on myös kirjaamattomia voittoja 346 miljardin edestä, ja velasta 1060 miljardia on setelikanta, joka on ikuista korotonta velkaa. Teknisesti siten keskuspankkijärjestelmän omaa pääomaa suurempi osinko ei siten olisi välttämättä ongelma. Poliittisesti keskuspankkijärjestelmän oman pääoman tuhoaminen on varmasti mahdotonta.

Elvytysvaikutuskin toista suuruusluokkaa

Kansalaisille jaettavan rahan elvyttävä vaikutus olisi vastaavasti kokoluokkaa vahvempi. 700 miljardia olisi 7 prosenttia koko euroalueen BKT:sta. Jos edes puolet tästä rahasta kulutettaisiin, se saisi kerrannaisvaikutuksineen jo aikaan rajun talouden nousun euroalueella. Tästäkään syystä ei voi ajatella, että keskuspankki alkaisi jakaa tällaisia summia. Pienempikin summa varmasti riittäisi inflaatiotavoitteen saavuttamiseksi.

On kuitenkin syytä muistaa, että EKP jo on tehnyt paljon luodakseen tilaa euroalueen valtioille elvyttää taloutta. Valtionlainaostot viimeisen vuoden aikana on ollut suurin rahoitusoperaatio. Kuten selitin jutussa velka keskuspankillekin todellista velkaa valtioiden todellinen korkokustannus näistä lainoista on suurin piirtein nolla.

Jos uskoo valtioiden edustavan kansaa, niin EKP:n viimeaikaiset rahoitusoperaatiot ovat siten nimenomaan jo QE:ta kansalle. Enää halpaa rahoitusta ei ole suunnattu pankeille. Ja kuten totesin jutussa matalat korot syövät pankkien kannattavuutta pankeillekin suunnattu halva rahoituskin on valunut lainanottajien korkojen laskuun.

Kun euroalueen valtioiden velka on lähes 100 prosenttia BKT:sta prosentin korkojen alennus vähentää julkisen talouden alijäämää prosentilla BKT:sta. Valtionlainojen korkojen lasku sallisi siten vastaavasti suuremman elvytyksen, samalla tavoitteella valtionvelan kehitykselle. Keskuspankki on jo tehnyt osansa. Kysymys on vain poliittisesta halusta käyttää tätä liikkumavaraa.

Lisää mietteitä helikopteriraha-ideasta löytyy Talouselämän jutusta Helikopterirahan roottori jämähtää alkuunsa.

”Helikopterista heitettävästä” rahasta muistan lukeneeni ensimmäisen kerran joskus 70-80 luvulla Aku Ankasta, ja toivottavasti tämä idea jää Ankkalinnaan jatkossakin. ( ehkä Akun tekijät olivat Milton Friedmanin lukijoita ja nappasivat tämän idean tarinaansa häneltä).

Jos jokainen suomalainen saisi ”taivaalta” esim 500 euroa käteen niin mitä tapahtuisi? 1) joku maksaisi velkaansa; 2) joku laittaisi rahan säästöön; 3) joku kuluttaisi sen heti – mikä olisi kaiketi rahan jakajan toive.

Mutta mitä jos jokainen 500 euroa saava suomalainen ostaisi Kiinassa valmistetun uuden elektroniikkavempeleen. Olisiko tästä kansantaloudelle oikeastaan mitään hyötyä? Olisivatko ainoat todelliset hyötyjät ulkomailla?

Kiitos kommentista Simo,

Kysyt:

”Mutta mitä jos jokainen 500 euroa saava suomalainen ostaisi Kiinassa valmistetun uuden elektroniikkavempeleen. Olisiko tästä kansantaloudelle oikeastaan mitään hyötyä? Olisivatko ainoat todelliset hyötyjät ulkomailla?”

Hmm. Suomalainen ostaja saa elektroniikkavempeleen, ja kiinalaiset saavat uunituoreen 500 euron setelin. Eiköhän tässä vaihdossa selkeästi ainoana hyötyjänä ole suomalainen ostaja. Elektroniikkavempeleestä toivottavasti jotain hyötyä, mutta euroja ei voi käyttää mihinkään.

Valitettavasti kiinalainen myyjä ei tyydy pitämään euroja, vaan joko käyttää niitä ostaakseen tavaroita euroalueella, tai myy niitä valuuttamarkkinoilla. Edellisessä tapauksessa meidän on euroalueella käytettävä voimavaroja vientituotteen tai palvelun valmistamiseen, mikä on lähtökohtaisesti huono asia. Jälkimmäisessä tapauksessa euron valuuttakurssiin kohdistuu heikkenemispainetta, millä on euroalueen vientiä vahvistava vaikutus.

Joka tapauksessa, siltäkin osin kun helikopterirahaa käytetään tuontitavaroiden ostoon silläkin on luultavasti euroalueen talouskasvua piristävä vaikutus. Ja siis vielä parempaa, jos myyjä tyytyy keräilemään euroja, koska niiden valmistaminen on vaivatonta.

terve Roger,

Kiitos nopeasta vastauksesta.

Ajatusleikkiä jatkaisin vielä… Ajattelin ”kiinalaisen” hyötyvän koska he saavat vientituloja / työpaikkoja / bkt kasvaa. Mutta mitä he tosiaan tekevät noilla euroilla? Mitä jos noita ”helikopterieuroja” olisi vaikka kymmenkertainen määrä? Kuten esitit yhtenä tulemana, niin euron arvo alkaisi heiketä, mikä lisäisi viennin hintakilpailukykyä… Jos hinta on ratkaiseva tekijä, niin vienti kasvaa, ja työpaikat ja bkt euroopassa kasvavat – teoriassa ainakin. Hyvä juttu monille firmoille Euroopassa.

”Helikopterieuroilla” ostettujen vempaimien ( ja muidenkin tuontitavaroiden) hinta tietysti nousisi saman tien kasvaneen kysynnän ja heikkenevän euron myötä – inflaatiota saataisiin aikaiseksi. Onko inflaatio niin hyvä asia kuin yleisesti uskotaan? Siirtävätkö kuluttajat kulutustaan jos inflaatio on nolla tai lievästi negatiivinen – varmaankin isommissa ostoksissa, mutta eivät loputtomasti niissäkään???

Jos uusi vempain lisäisi tuottavuutta, niin se olisi tietysti perusteltu ostos kansantaloudellisestikin. Jos se lisää vain mielihyvää (ja/tai luo passiivisia ”netflixin katsojia ja pelien pelaajia”), niin onko sellaisen kulutuksen luonti ” helikopterirahalla” hyödyllistä kansantaloudelle? Jos ”helikopterieurot” käytettäiisiin puhtaasti kotimaisiin tuotteisiin ja palveluihin, niin olisiko se yksiselitteisesti hyvä asia?

Syy- ja seuraussuhteet ovat monimutkaisia… hokkus-pokkus keinolta tämä minusta tuntuu: olisiko parempi miettiä fiskaalielvytystä sittenkin? Tai kenties Suomessa alkaa uusi aikakausi yhteiskuntasopimuksen syntyessä ja muokkautuessa tulevina vuosina. Itse fokusoisin yrittäjyyden eri aspekteja kustannustekijöitä laajemmin sekä erilaisten Suomeen sopivien toimialaklustereiden kehittämistä ja kilpailukyvyn edistämistä. Siinäpä isohko aihe pohdittavaksi:)

Mielenkiintoinen ja huvittava ajatusleikki tosiaan! Kiitos myös Roger hyvästä kirjoituksesta ja ylipäänsä laadukkaasta blogista. Sait juuri minusta uuden lukijan!

Hei,

William Buiter kirjoitti jo 2008 että keskuspankkien oma pääoma ja sen positiivisuus on näennäinen rajoite.

Click to access PolicyInsight24.pdf

Ketä oikeasti kiinnostaa keskuspankkien tase? Sveitsin keskuspankki vaikkapa paisutti ensin tasettaan hulvattomasti ja sitten teki tappioita merkantilistisen europegin murruttua. En siis jaa pessimismiäsi poliittisesta kiinnostuksesta EKP:n tasetta kohtaan. Bupaa varmaan harmittaisi, tosin.

Onhan vaikka TARGET2 ihan vinossa ja siinä on satojen miljardien epätasapainoja jotka eivät kiinnosta kuin Hans-Werner Sinniä. 🙂

Buiterin akateeminen analyysi helikopterirahasta on muuten myöskin paljon kannustavampi kuin oma pessimistinen analyysisi. Itse kallaistun siis hänen kulmalleen:

Click to access helifinal.pdf

Voidaan luoda EU:lle uusi elin, jolle laina annetaan. Keskuspankki ”lainaa” rahan tälle ja sitä ei tarvitse koskaan maksaa takaisin. Tämä näkyisi kuitenkin keskupankin taseissa sekä saamisina, että menoina, jolloin keskuspankin ei tarvitse mennä miinukselle.

Sillä ei myöskään ole sinäänsä mitään väliä, että meneekö keskuspankki miinukselle.Liiaan suuri rahanpainamisinto vain luo inflaatiota.

Kun EU:n elvytysvirasto luovuttaa keskuspankin helikopterirahat Suomelle, voi Suomi korvamerkitä ne samalla tavalla kuin turvapaikanhakijoiden massit meinataan merkitä, jolloin niitä ei voi käyttää kuin tiettyihin kohteisiin.

Tässähän nyt kuitenkin EU yrittää luoda ne eurobondit, jolla olisi vähän samanlainen toimenkuva kuin tuolla elvytysvirastolla, koska ei niitäkään lainoja koskaan takaisin makseta, uusitaan ainoastaan, kuten kaikki valtiotkin tekevät… Välillä voi tietysti lyhentääkin, mutta usein tällainen touhu johtaa lamaan, jos yksityistä sektoria kuritetaan liikaa, kuten kävi jenkeissä. Tietysti, jos ulkomaan sektorilta tulee massia, niin ongelmia ei synny

Olen periaatteessa ez tasoisen elvyttävän fipon kannalla mutta tässä pitkään jatkuneessa alikysyntätilanteessa on jotain outoa. Jos kyseessä onkin ns sekulaarinen stagnaatio, voidaanko sitä vastaan mielekkäästi taistella elvytyksellä ? Vai olisiko se turhaa räpellystä.

Kiitos kommenteista

Simo,

Kysyt ”Jos se lisää vain mielihyvää (ja/tai luo passiivisia ”netflixin katsojia ja pelien pelaajia”), niin onko sellaisen kulutuksen luonti ” helikopterirahalla” hyödyllistä kansantaloudelle?”

Lähtökohtaisesti tuotannon ja työn päämäärähän on nimenomaan tuottaa mielihyvää, täyttää kuluttajien tarpeita. Mitä vähemmän työtä täytyy tehdä tarpeiden tyydyttämiseksi sen parempi. Liberaalina kunnioitaan joka ihmisen omia valintoja siitä mitä hän haluaa kuluttaa.

Toki riskinä on, että jos helikopterirahan saaja tyytyy kuluttamaan rahan ja vähentää työntekoaan niin tämä on hänelle hyvä juttu, mutta voi olla muille kansalaisille huono juttu. Hänen työpanos jää pienemmäksi ja sitä myötä mm. hänen maksamat verot pienenevät.

Tilanteessa, jossa tuotannon rajoite ei kuitenkaan ensisijaisesti ole työvoiman puute vaan kysynnän puute näen tätä ongelmaa pienenä.

Miksi nykytilanteessa inflaatiota kiihdyttävät toimet ovat hyvä asia käytiin keskustelua tässä

Sami,

En nyt ihan ymmärrä missä kohdin tarkoitat, että olisin Buiterin kanssa eri mieltä.

Kuten kirjoitin, oma pääoma ei teknisesti ole ongelma, ainoastaan poliittisesti. Ei ole ollenkaan teknistä rajoitetta jakaa, vaikka biljoonaa euroa helikopterirahaa, Zimbabwe-tyyliin, jos ei piittaa inflaatiosta. Sen sijaan, jos EKP halua pitää kiinni inflaatiotavoitteesta, tämä asettaa rajoitteen kuinka paljon helikopeterirahaa voidaan luoda.

Käsittääkseni euroalueen keskuspankkijärjestelmä ei kuitenkaan nykysäännöillä voi toimia negatiivisella pääomalla, eli valtioiden pitäisi pääomittaa keskuspankkejaan, jos niiden oma pääoma kääntyisi negatiiviseksi.

Target 2 epätasapainoille ei ole mitään vastaavia rajoitteita.

En tiedä mitä säännöt ovat Sveitsissä, mutta keskuspankin oma pääoma ei ole kuitenkaan pudonnut negatiiviseksi. Joka tapauksessa on eri asia, jos keskuspankin oma pääoma kääntyy keskuspankin tekemistä tappioista johtuen negatiiviseksi ja jatkaa toimintansa ilman pääomitusta (mikä on tapahtunut esimerkiksi Israelissa) kun se, että tietoisesti päätetään laskea omaa pääomaa negatiiviseksi.

Sääntöjä voidaan tietysti muuttaa. Jos olisi poliittista tahtoa muuttaa sääntöjä, jotta voitaisiin elvyttää helikopterirahaa ei tarvittaisi. Silloin euroalueen hallitukset voisivat yhtä hyvin päättä suoraan harjoittaa löysempää finanssipolitiikkaa, jonka rahoitusta turvaisi EKP:n valtionlainaosto-ohjelma.

Asianharrastaja,

Sekulaarinen stagnaatio on hivenen epämääräinen käsite. Oletan, että sillä tarkoitetaan, että halu säästää pysyvästi ylittää investointihalukkuuden ja siksi talous on vaarassa jäädä pysyvästi taantumaan, jossa osa työvoimasta jää hyödyntämättä. En näe silloin mitään syytä olla elvyttämättä, niin kauan kuin yhteiskunnassa on jotain tyydyttämättömiä tarpeita jota työllä voisi täyttää. Ollaan kaukana tilanteessa, jossa kaikki tarpeet jota työllä voisi täyttää on tyydytettyjä. Halukkaiden työntekijöiden pitäminen työttöminä on voimavarojen haaskausta.

Kiitos Roger! Terv Simo

Ainakin Summersin ajattelussa siihen liittyy myös demografiset tekijät ts väestön ikääntyminen sekä myös työn tuottavuuden heikko kehitys. Tarkoitin lähinnä sitä että jos tarvitaankin ”pysyvää elvytystä” velkarahalla -eikä siis vain tilapäistä- niin onko se enää kestävä ratkaisu.

Vastauksestani tuli niin pitkä, että julkaisin sen erillisenä postauksena:

”Sääntöjä voidaan tietysti muuttaa. Jos olisi poliittista tahtoa muuttaa sääntöjä, jotta voitaisiin elvyttää helikopterirahaa ei tarvittaisi. Silloin euroalueen hallitukset voisivat yhtä hyvin päättä suoraan harjoittaa löysempää finanssipolitiikkaa, jonka rahoitusta turvaisi EKP:n valtionlainaosto-ohjelma.”

Juuri tätä kaivattaisiin, mutta Saksan mielipuolinen linja harjoittaa kiristävää talouspolitiikkaa työttömyyden & deflaation & nollakorkoisen rahapolitiikan oloissa saa koko Euroalueen talouden vajaatoimiseksi. Suomessa toimitaan sitten Saksan ”peesissä” pyrkimällä tasapainottamaan budjettia valtionvelka pelossa. EKP:n elvytyksen vaikutus on jäänyt valuutan heikkenemiseen ja pörssikuplan muodostukseen, mutta toivottua viennin paranemista ei ole tapahtunut, koska kysyntäongelma on globaali. Tämä taas on seuraus v. 2008 finanssikriisin jälkeisestä kehityksestä, jossa finanssisektoria auttamaan joutuneita valtioita alettiinkin pitämään ylivelkaantuneina … ja kohta ovat taas pankit avustus luukulla …

Keskuspankkirahan kanavoiminen valtiontalouteen on järkevintä tehdä todellakin verorasitusta pienentämällä. ”Kulutuksen” verotusta meillä on kiristetty Holkerin päivistä saakka ja jokaikinen putkimies ja polkupyöräkorjaamo on alv:n piirissä. Työ on siten ”alvillista”. Tämä jos mikä haittaa kansantaloutta ja koimaisen työn kysyntää. Alv:v rajoittaminen materiaaliin ja myyntikatteeseen ohjaisi kulutusta työllistävään suuntaan.

Samoin asumiseen kohdistuu verorasitusta monella tapaa, mikä on yksi syy asumisen hinnan kalleuteen Suomessa, keinottelun ohella. Lämmityskulujen alv:n poisto esim. hakelämmön osalta olisi tervetullut uudistus.

Ruuan hinnan alv:n poisto ja muukin normipurku elintarvikkeiden pientuottajien kohdalla voisi saada aikaan taloudellisen toiminnan vilkastumista ja kilpailua. Yhteiskunnan infra-hankkeiden kanssa toteutettuna tällainen veroelvytys ei aiheuttaisi inflaatiota vaan sen kaivatun kilpailukykyloikan ja elvytyksen. Ihmisille kertyisi ostovoimaa välttämättömien kulujen jälkeen vaikka palkat eivät nousisi, vaikka inflaatiohan oli se alkuperäinen tavoite…

Roger, ihan aikuisten oikeesti. Miksi vastustat ekp:n ”helikopterirahaa”? Siitähän tässä on kysymys, ei mistään ekp:n taseesta.

Ekp voi toimia täysin mielensä mukaan negatiivisellakin omalla pääomalla.

QE on mennyt finanssisektorille eli tahoille, joilla ei ole tarvetta siirtää lisäpääomia reaalitalouden kulutukseen (investointeihin). QE ei siis ole elvyttänyt, ja nyt viimeisenä rahapoliittisena oljenkortena on esitetty ”helikopterirahaa”. Tämä ”helikopteriraha” menisi suoraan reaalitalouteen ja olisi siksi ensimmäinen jotenkin tehokas elvytyskeino ekp:n pakissa.

Miksi Roger vastustat rahapolitiikan ainutta elvyttävää elementtiä, kun et muistaakseni ole hurjasti mainostanut finanssipoliittista elvytystäkään?

Pasi,

En mitenkään ehdottomasti vastusta ”helikopterirahaa”. Riippuu tilanteesta ja tarkasta ehdotuksesta.

Kirjoitus oli lähinnä reaktio ehdotuksiin siitä, että keskuspankki voisi jakaa QE:n kokoluokan rahasummia suoraan kansalaisille.

Kuten kirjoitin, teknisesti ei ole rajoitetta sille, että EKP voisi toimia negatiivisella pääomalla. Rajoitteet ovat juriidisia ja poliittisia.

Keskuspankin oleellinen tekninen budjettirajoite on inflaatiotavoite. Jos sitä unohdetaan, keskuspankki voi toki painaa kuinka paljon rahaa tahansa.

QE toimii tietysti finanssimarkkinoiden kautta, eli lähinnä painamalla korkoja alaspäin. Väite että QE on mennyt finanssisektorille voi kuitenkin kahdesta syystä johtaa harhaan.

• QE ei ole lahjoitus, vaan EKP on vastineena saanut saatavia.

• Suurimmat hyötyjät QE:sta ovat euroalueen velkaantuneet valtiot, joiden korkomenot ovat alentuneet.

Viimeksi kirjoitin finanssipoliittisen elvytyksen järkevyydestä tilanteessa, jossa korkojen painaminen nollaan ei riitä taloutta piristämään tässä:

Tämä kuuluisa… Sori….

Eli some tulvassa on minulta jäänyt tajuamatta että kannatat elvytystä. Se on hyvä, ja kiitän siitä 🙂

BIS:n henkilökunnalta tullut myös mielenkiintoinen kirjoitus helikopterirahan aiheuttamista hankaluuksista keskuspankeille, mistä yksi lainaus:

“The ‘decoupling’ of interest rates from reserves is obviously well known to central banks but, surprisingly, it has not yet found its way into textbooks and economic thinking more generally.”

http://voxeu.org/article/helicopter-money-illusion-free-lunch

Kiitos linkistä,

Minusta tuntuu, että BIS:in tutkijat maalaavat hivenen liioiteltuja uhkakuvia ja vetävät liian pitkälle meneviä johtopäätöksiä teknisistä yksityiskohdista, kun ne sanovat, että helikopteriraha voisi toimia ainoastaan, jos keskuspankit luopuvat rahapolitiikan harjoittamisesta, ja ikuisesti pitävät korot nollassa.

Helikopterirahan ideahan on keventää rahapolitiikkaa tilanteessa, jossa korot ovat nollassa.

Keskuspankit voivat periaatteessa nollata tämän vaikutuksen nostamalla ohjauskorkoa sopivan paljon kuten linkatussa artikkelissa todetaan. Pitämällä korot ikuisesti nollassa helikopterirahan elvyttävää vaikutus maksimoidaan.

Nämä ovat kuitenkin vain ääritapauksia. Mahdollista on myös keskuspankkien joskus tulevaisuudessa, kun inflaatiotavoitteen kannalta on tarkoituksenmukaista, nostaa korkoja. Silloin osa helikopterirahan potentiaalisesta elvytysvaikutuksesta vedetään takaisin korkeimmilla koroilla, mutta osa elvyttävästä vaikutuksesta jää.

Helikopterirahan elvyttävä vaikutus olisi tosiaan huomattavasti paljon suurempi kuin QE:n joten ei tarvitsisi puhua lähimainkaan sellaisista summista kuin mitä QE:hen on nyt laitettu. Helikopterirahan lisäksi/sijaan voitaisiin myös tehdä merkittäviä investointeja esimerkiksi kestävään energiatuotantoon ja infraan. Jos miettii mitä 100 miljardilla tehtäisiin vaikkapa älykkäälle sähköverkolle tai junainfralle…

Väittäisin kuitenkin helikopterirahalla voisi olla merkittävä vaikutus yksityisen sektorin velkaantumisen vähenemiseen, millä on pitempiaikaisia vaikutuksia talouteen. Lisäksi on varmasti kestävämpi tilanne, että korot ovat aavistuksen korkeammat kuin nyt ja lisäkysyntää luodaan tarpeen mukaan helikopterielvytyksellä. Summien ei tarvitse olla isoja.

Toinen vaihtoehto helikopterirahalle voisi olla se, että velkoja annettaisiin anteeksi/maksettaisiin pois, mutta se olisi ehkä ”epätasa-arvoista” velattomia kohtaan.

Kiitos kommentista Panu,

Todellakin yksi helikopterirahan vaikutuksista olisi niin yksityisen kuin julkisen velkaantumisen vähentyminen. Tämä koskee kaikkia rahapoliittisia toimia, joilla onnistutaan kiihdyttämään inflaatiota. Korkeampi inflaatiohan nakertaa vanhojen velkojen arvoa. Tästä olen kirjoittanut mm. Arvopaperi-lehden sivuilla.

http://www.arvopaperi.fi/kumppaniblogit/roger_wessman/alhainen-inflaatio-lisaa-velkaantumista-6109684

Lisäksi on totta, että nollakorot tuottavat monia ongelmia, joten on vahvoja argumentteja sen puolesta, että inflaatiotavoitetta saavutettaisiin kevyemmällä finanssipolitiikalla (eli suuremmilla julkisen talouden alijäämillä), tilanteessa jossa nollakorkorajoite tulee vastaan. Se rahoitetaanko suuremmat alijäämät suoralla keskuspankkirahoituksella vai ei on tässä toisarvoinen seikka.

Tällöin myös velkaantuminen siirtyisi yksityiseltä sektorilta julkisella, mikä voi parantaa rahoitusjärjestelmän vakautta (ainakin jos luotetaan siihen, että keskuspankki turvaa valtioiden rahoituksen).