Elvytystä voi jatkaa ikuisesti, jos tarvitaan

Keskustelussa helikopterirahasta lukija kysyi:

” Jos kyseessä onkin ns sekulaarinen stagnaatio, voidaanko sitä vastaan mielekkäästi taistella elvytyksellä… jos tarvitaankin ”pysyvää elvytystä” velkarahalla -eikä siis vain tilapäistä- niin onko se enää kestävä ratkaisu.”

Vastaukseni on kyllä. Julkinen sektori voi pysyvästi olla alijäämäinen, jos pysyvästi ollaan tilanteessa, jossa taloudessa ei saavuteta täystyöllisyyttä vaikka korot ovat nollassa. Tämä ei silloin vääjäämättä johtaisi velkataakan kestämättömään kasvuun. Keskuspankki voi tässä tapauksessa varmistaa valtioiden rahoitusta, ilman huolia siitä, että inflaatio riistäytyisi käsistä.

Elvytystä nähdään yleensä ratkaisuna tilapäiseen suhdanneongelmaan. Huonoina aikoina valtio velkaantuu, ja nousukaudella velkaa maksetaan takaisin. Perusargumentti elvytyksen puolesta on kuitenkin, että on järjetöntä jättää yhteiskunnan voimavaroja hyödyntämättä. On tuhlausta jättää halukkaita työntekijöitä työttömäksi, kun yhteiskunnasta löytyy tarpeita, joita voidaan kyseisellä työvoimalla täyttää. Tämä pätee yhtä hyvin, jos heikon kysynnän ongelma on pysyvä.

Ääritapauksessa jossa nähdään heikon kysyntätilanteen olevan pysyvä, velan kasvulla ei itse asiassa ole mitään merkitystä. Velasta ei synny mitään velanhoitokuluja, jos korot ovat pysyvästi nolla. Keskuspankki voi valtionlainaostoilla varmistaa, että valtionvelan korot pysyvät nollassa, niin kauan kuin inflaatio pysyy alle inflaatiotavoitteen. Inflaation kiihtymisestä puolestaan ei pitäisi olla huolta, kun talouden ongelmana on liian heikko kysyntä, ja elvytyksestä on tarvetta.

Velkaantumisastetta voi vakauttaa, vaikka velanotto jatkuu

On kuitenkin syytä varautua siihen, että jonain päivänä tilanne muuttuu. Keskuspankin täytyy silloin antaa korkojen nousta, jotta inflaatio ei riistäytyisi käsistä. Silloin liian korkeaksi kasvaneen velan hoitaminen voi muodostua ongelmaksi.

Velkaantumisasteen kasvua voidaan kuitenkin pitää rajallisena, vaikka valtiolla on jatkuvasti primäärialijäämä (eli menot ylittävät tuloja ilman velanhoitokuluja). Velkaantumisaste ennen pitkää vakiintuu, jos vain valtionvelan reaalikorko on alle talouden kasvuvauhdin-

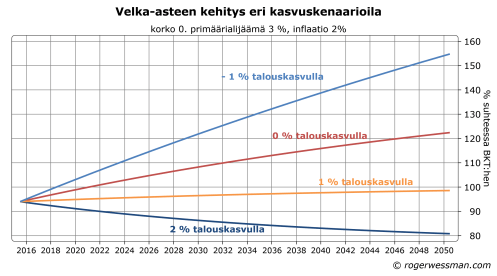

Oletetaan esimerkiksi, että täystyöllisyyden ja kahden prosentin inflaatiotavoitteen saavuttamiseksi tarvitaan jatkuvaa suoraa velkaelvytystä, joka vastaa kolmea prosenttia BKT:sta. Elvytyksen avulla talouskasvua saadaan nostettua vaivaiseen prosentin vauhtiin johtuen rakenteellisesti heikoista kasvunäkymistä. . Velkaantumisaste (Velka/BKT) on lähtökohtaisesti 94 prosenttia, mikä vastaa keskimääräistä julkisen sektorin velkaantumisasterr euroalueella 2015. Euroalueen keskimääräinen primäärialijäämä oli nolla.

Tässä tapauksessa velkaantumisaste kasvaa hitaasti ja kasvu ajan myötä hidastu. Velkaantumisaste vakiintuu 100 prosenttiin.[1] Alijäämä toki jatkuvasti kasvattaa velkaa, mutta BKT:n kasvu hillitsee velkaantumisasteen kasvua. Velan reaaliarvoa nakertaa lisäksi kahden prosentin inflaatio. Kun korko on nolla, reaalikorko on -2%.

Jos sekulaarinen stagnaatio on pahempi ja talouden kasvu jää nollaan, velkaantumisaste kasvaa hivenen ripämpi mutta jälleen hidastuvaa vauhtia, ja vakiintuu (sadan vuoden kuluttua) 150 prosenttiin.

Jos tätä velan kasvu-uraa pidetään hälyttävänä on vielä yksi konsti. Reaalikorkoa pitää laskea, eli inflaatiotavoitetta pitää nostaa. Voidaan kasvattaa elvytystä hetkellisesti hivenen lisää, kunnes inflaatio saadaan kiihdytettyä kolmeen prosenttiin. Silloin velkaantumisastetta saadaan jälleen vakiintumaan 100 prosenttiin BKT:sta.

Sen enempää pysyvä julkinen alijäämä kuin inflaatiotavoitteen nostaminen ovat kovin mieluisia vaihtoehtoja. En ole suinkaan vakuuttunut siitä, että kumpaakaan tarvitaan. Jos ne ovat ainoat vaihtoehdot talouden jatkuvaan lamaan niin ne ovat kuitenkin tautiin verrattuna suhteellisen kivuttomia lääkkeitä.

[1] Velkaantumisasteen muutos = (r-g)*D + p,

Jossa

r = reaalikorko

g = talouden kasvuvauhti

D = velkaantumisaste, velka/BKT

p = primäärialijäämä/BKT

Primäärialijäämä ja velalle maksettavat korot kasvattavat velkaa, mutta talouskasvu vähentää velkasuhdetta)

Velkaantumisaste vakiintuu jos (r-g)*D + p =0

Tämä tapahtuu, kun D=p/(g-r). Eli esimerkissä, jossa p=3% g=1%, r=-2% velkaantumisaste vakiintuu tasolle 3%/(1%-(-2%)) = 3%/0.03 = 100 %.

Kiitos jälleen kerran erittäin selkeästä kirjoituksesta. Jos ymmärsin oikein, velka-asteen vakiintuminen jollekin tietylle tasolle on riippumaton lähtötasosta, siihen vaikuttavat vain parametrit p, g ja r. Eli oli lähtötaso sitten 10% tai 200 %, velka vakiintuu tasolle 100 % talouskasvulla 1, primäärialijäämällä 3 ja reaalikorolla -2. Suomen nykytilanteeseen peilattaessa tämä ei näytä kauhean hyvältä. Budjettialijäämämme on noin 3 % josta primäärialijäämämme lienee nyt noin 2 % ja reaalikorkomme lienee nollan luokkaa. Meillä nyt ennustetulla pitkän ajan talouskasvulla noin 1, olisi siis D = 200 % !

Kun EU- limiitti D:lle on 60 %, pitäisi ”jostakin” siis tulla meille huomattavasti korkeampi talouskasvu ja/tai inflaatio kuitenkin ilman että primaarialijäämämme tästä kasvaa koska olemme jo ”tapissaa” sen suhteen ? Esim kombinaatiolla 1,5 % kasvu ja 1,5 % inflaatio olisimme jo aika lähellä vaadittua D tasoa (samalla 2 pros. primäärialijäämällä ja nollakorolla). Jos yks onnistuu ja EKP elvytys saavuttaa tavoitteensa vaikuttaa haastavalta muttei mahdottomalta ?

Kiitos hyvästä kommentista,

Juuri näin. Suomi ei euroalueen maana yksinään välttämättä pysty harjoittamaan elvyttävää talouspolitiikkaa ilman velkaantumisen vaaraa.

Taso jolle velka-aste vakiintuu todellakin on riippumaton lähtötasosta. On kuitenkin syytä huomioida, että voi viedä hyvin pitkä aika kunnes taso saavutetaan. Esimerkiksi sinun käyttämillä parametreilla vie satoja vuosia ennen kun velka lähestyy tasapainotasiian 200 prosenttia BKT:sta. Euroalueen keskiarvoa saavuttaisimme 2040-luvulla. Eli ei vielä syytä paniikkiin.

Itse olen ymmärtänyt, että käytännössä tällä hetkellä julkisten investointien ja kulutuksen lisääminen on aino keino saada inflaatiota aikaan, koska yksityiset ovat niin velkaantuneita eikä lainanottohaluja ole.

Käsittääkseni julkisten alijäämien kasvattaminen on ainut mahdollisuus jos samanaikaisesti halutaan saada inflaatiota, raha liikkumaan ja mahdollistaa yksityisten kotitalouksien ja yritysten velkataakan pienentäminen. Tämä ei kuitenkaan ilmeisesti ole poliittisesti mahdollista, koska Saksassa menee vielä toistaiseksi hyvin.

Olen miettinyt onko Suomella edes mitään mahdollisuutta saada työttömyyttä alas euro-aikana. Suomi ja muut euro-alueen reunamaat käsittääkseni olivat ennen EU:ta korkean inflaation maita. Inflaation ja työllisyyden välinen yhteys ei käsittäkseni ole edelleenkään kadonnut, joten jos Suomessa ja muissa reunavaltiossa jos halutaan pysytellä alle kahden prosentin inflaation tarkoittaa se käytännössä pysyvää korkeaa työttömyyttä Suomelle ja muille reuna-alueille. Oletko samaa mieltä?

Kiitos kommentista ja kysymyksestä,

En ole ihan yhtä pessimistinen siitä, että korkea velkaantuminen olisi este yksityisen kysynnän vahvistumisella. Koko euroalueella, ja jopa Suomessa, investoinnit ja kulutus ovat kääntyneet nousuun ja lainanotto on piristynyt. Kehitys on tosin tukaliaan hidasta, joten julkisista elvytystoimista olisi apua.

Suomessa palkkojen nousu on alkanut kiihtyä, ja inflaatiopaineet kasvaa, kun työttömyys on laskenut 6-7 prosentin tasolle. Tämä on siten rajoite työttömyyden laskulle aivan riippumatta siitä olemmeko eurojäsen vai ei. Oma valuutta ainoastaan helpottaisi tämän tason saavuttamista, koska voisimme itsenäisesti virittää rahapolitiikkaa tavoitteen saavuttamiseksi.

Tämä taso ei kuitenkaan ole mikään luonnonlaki. Saksan kaltaisilla työmarkkinauudistuksilla tätä tasoa voitaisiin entisestään laskea.

Nykytastoilta työttömyyttä voitaisiin joka tapauksessa käsittääkseni laskea merkittävästi, ilman huolia inflaation kiihtymisestä.

Olen pohtinut Suomen talouspolitiikan vaihtoehtoja mm tässä:

http://www.taloustaito.fi/Teemat/TT-Blogi/Blogit-2015/Suomen-ydinongelma-tyollisyys-ei-julkinen-alijaama/

Kiitos vastauksesta.

Tuota juuri meinasin, eli edellisen taloushuipun aikaan työttömyyden ollessa kuuden prosentin luokkaa oli inflaatio jo neljä prosenttia. Eli Suomen tavoitteena on pitää inflaatio samassa kuin esimerkiksi Saksan inflaation, tulee se käytännössä tarkoittamaan erittäin korkeaa työttömyyttä.

Matalan työttömyyden maissa kuten Islanti, Norja ja Sveitsi työttömyys on yleensä ollut luokkaa 3-4% ja alimmillaan lähellä kahta prosenttia.

Mielestäni kuudenkin prosentin työttömyys on todella korkea jos katsotaan työttömyyden aiheuttamia seurauksia yksilöön, perheisiin ja yhteiskuntaan.

Mailla joiden valuutan arvo voi muuttua, ymmärrykseni mukaan inflaation vaikutus on hieman eri, koska hintojen ja palkkojen nopeampi nousu ei tarkoita vientiä ja tuontia epätasapainoon?

Jos elvytämme velan korkealle ja sitten reaalikorko nousee yli 2% mutta Suomen talouskasvu pysyy 1%, velka lähtee kohti ääretöntä, lainoista Suomelle tulee roskapapereita, korkomme nousevat pilviin, valtion kaikki tulot menevät korkoihin ja kaikki muut menot poliisia ja ruokajonoja myöten pitää lakkauttaa, koska lainaa ei enää saa. Tulee siis pitää velka lähellä nollaa, jotta Suomen talouspoliittinen itsenäisyys säilyisi?

Kiitos kommenteista,

Välihuomauttaja

Olen samaan mieltä siitä, että meidän pitäisi tähdätä työttömyyteen, joka on selkeästi alle kuuden prosentin.

Tämä vaati joustavampia työmarkkinoita ja parempia kannustimia ottaa työtä vastaan, kuten mainitsemissasi maissa. Norjan ja Sveitsin alhaisia työttömyyslukuja esimerkiksi auttaa ulkomaisten vierastyöläisten käyttäminen työvoimareservinä.

Ruotsissa jossa työmarkkinoiden rakenteet ovat varsin samankaltaisia, kun Suomessa työttömyyttä ei ole saatu laskemaan alle kuuden prosentin omasta valuutasta huolimatta.

On totta, että omalla valuutalla korkea inflaatio voi kompensoitua heikommalla valuuttakurssilla, eikä tämä siten nakerra viennin kilpailukykyä.

Ongelmana on kuitenkin, että kun heikompi valuutta nostaa tuontihintoja ja siten nakertaa ostovoimaa, työntekijät todennäköisesti vaativat tästä kompensaatiota. Ajaudutaan siten helposti kiihtyvän inflaation kierteeseen, jos systemaattisesti korkeampaa inflaatiota kompensoidaan heikentämällä valuuttaa.

Anonyymi,

Toistan varmuuden vuoksi, että jutun pointti nimenomaan oli, että nollakoroilla on tila pitää suurempaa alijäämää ilman, että velkaantuneisuus kasvaa.

Voidaan kuitenkin miettiä kuinka nopeasti itsenäisuus poistuu. Jos meidän velkaantuneisuus nousisi euroalueen maiden keskiarvotasolle 94 prosenttia, niin mainitsemasi kahden prosentin reaalikorkojen nousu nostaisi julkista alijäämä 1,9 prosenttiyksiköllä BKT:sta. Eli pitääkseen velkauran vakaana primääriylijäämää pitäisi silloin kasvattaa vastaavasti, eli menoja karsia tai veroja korottaa. Nykyisellä velkaantuneisuuden tasolla vastaava kiristystarve olisi 1,2 prosenttiyksikköä. Selkeästi mahdollinen sopeuttamistarve olisi jonkun verran suurempi, mutta ero ei ole kovin dramaattinen.

On myös sytytä muistaa, että oletettavasti tilanne jossa reaalikorot nousevat on tilanne, jossa euroalueen talous on paljon vahvemmassa vedossa kun nykyään. Se olisi siten myös paljon parempi ajankohta julkisen talouden tasapainottamiselle.

Siis tilanne pysyisi hyvänä niin kauan kuin Suomeen luotetaan, vaikka velka olisi korkeahko, ellei euroalue lähde nousuun kun Suomessa yhä menee huonosti.

Entä jos luottamus Suomeen heikkenee, korkomarginaali siksi kasvaa, tämä heikentää luottamusta Suomen kykyyn selvitä jne.?

Velan ollessa matala tai säästöjen puolella se ei olisi ongelma. Voitaisiin aina elvyttää tai leikata milloin halutaan ja miten halutaan.

Euron imperiumi, ja sen puhuvat päät, ei ole ensimmäinen joka kuvittelee että talouskasvu voi jatkua ikuisesti..

Medici,

En ymmärrä mitä yrität tällä kommentoida? Perustelut elvytykselle eivät riipu siitä onko kasvu ikuista. Elvytys voi olla tarpeellista pitämään kasvun nollassakin, jos kysynnän heikkous uhkaa painaa talouden turhaan taantumaan.