Matalat korot syövät pankkien kannattavuutta

Eilen pohdin eurooppalaisten pankkien tilaa Suomen Pankin vakauspolitiikkatoimiston päällikön Jouni Timosen kanssa Politiikkaradiossa 30% vuoden alusta – myyntipaniikki päällä pankkiosakkeissa. Suosittelen asiasta kiinnostuneille. Harvoin on tilaisuus näin perusteellisesti mediassa selittää yhtä asiaa.

Eilen pohdin eurooppalaisten pankkien tilaa Suomen Pankin vakauspolitiikkatoimiston päällikön Jouni Timosen kanssa Politiikkaradiossa 30% vuoden alusta – myyntipaniikki päällä pankkiosakkeissa. Suosittelen asiasta kiinnostuneille. Harvoin on tilaisuus näin perusteellisesti mediassa selittää yhtä asiaa.

Yksi asia jota sivuttiin oli huoli alhaisten korkojen negatiivisesta vaikutuksesta pankkien kannattavuuteen. Usein keskustellaan keskuspankkien korkoa alentavista toimipiteistä aivan, kun ne olisi jonkinlaista pankkitukea. Vastaavasti kiristyviä pääomavaatimuksia nähdään uhkana pankkien kannattavuudelle. Käsitykseni mukaan tilanne on pikemmin päinvastainen, keskuspankkien poikkeustoimien suora vaikutus on lähinnä pankkien kannattavuutta heikentävä, kun taas kiristyvä sääntely kasvattaa pankkien voittoja.

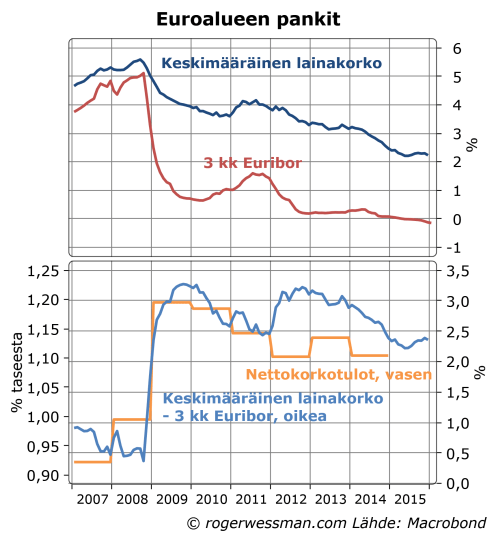

Lähtökohtaisesti kevyen rahapolitiikan tuomat alhaiset korot ovat hyvä asia velallisille ja huono asia velkojille (enemmän asiasta Kuka hyötyy keskuspankin setelipainosta?). Pankit ovat sekä velallisia että velkojia. Alhaiset korot alentavat pankin rahoituskustannuksia mutta myös korkotuottoja. Nettomääräisesti korkojen lasku kuitenkin supistaa korkokatetta. Tämä johtuu ennen kaikkea siitä, että talletuskorkojen laskuvara on rajoitettu, kun monen talletuksen korko jo alusta asti on ollut lähes nolla. Kynnys veloittaa korkoa talletusasiakkaista on korkea, mikä johtaa korkomarginaalien kapenemiseen, kun korot laskevat.

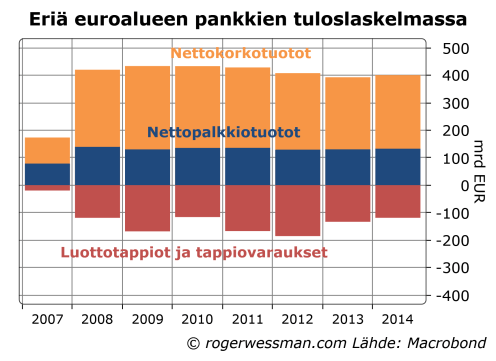

Finanssikriisin aikana 2008-2009 pankkien nettokorkotulot kasvoivat rajusti. Tämä johtui ennen kaikkea siitä, että kriisin aikana kilpailu laina-asiakkaista heikkeni mikä antoi pankille mahdollisuuden nostaa korkomarginaalejaan. Kiristyvät pääomavaatimukset ovat auttaneet pitämään lainahanat kireänä ja korkomarginaalin yhä selkeästi korkeampana kuin ennen kriisiä. Samat tekijät ovat auttaneet nostamaan palkkiotuottoja.

Eurokriisin aikana 2012 korkoero pankkien lainakorkojen ja euribor-korkojen välillä nousi takaisin finanssikriisin huippulukemiin. Silti pankkien nettokorkotuotot eivät nousset takaisin huipputasoilleen, kun markkinakorkojen lasku painoi korkomarginaaleja.

Vuonna 2014 Euroopan keskuspankki suuntasi pankeille rajoitetun määrän selkeästi vallitsevaa markkinakorkoa halvempaa neljän vuoden rahoitusta. On vaikea nähdä keskuspankkioperaatiota joka olisi enemmän pankkeja suosiva. Silti tämänkin operaation myötä pankkien nettokorkotuotot pienenivät, kun pankkien saama halpa rahoitus auttoi kiihdyttämään kilpailua laina-asiakkaista ja painamaan antolainauskorkoja alaspäin.

Viime vuonna aloitetut valtionlainojen osto-operaatiot ovat vielä vähemmän pankille suosiollisia. Niiden myötä rahoitusta ei enää mene pankeille, vaan suoraan valtioille. Pankkijärjestelmän likviditeetti toki kasvaa mutta sekin on pankeille huono asia, koska kasvavista keskuspankkitalletuksista niiden täytyy nyt negatiivisten korkojen aikana maksaa korkoa.

Keskuspankkien poikkeustoimet tosin ovat silti epäsuorasti olleet pankeille hyödyksi, siltä osin kun ne ovat vahvistaneet talouskasvua ja velallisten lainanhoitokykyä ja siten rajoittaneet luottotappioiden kasvua. Luottotappiot ovatkin talouden toipumisen myötä pienentyneet. Onnistuneista keskuspankkipolitiikasta voi siten loppujen lopuksi hyötyä lähes kaikki, velalliset alhaisempien korkojen myötä ja velkojat pienempien luottotappioiden kautta.

Pankit eivät ole ainoita, joille matalat korot ovat haaste. Eikö eläkevakuutusyhtiöillä ole sama tilanne? Jos oikein muistan, niin eläkejärjestelmät on laskettu 6 % tuotolla, joten nykyinen korkotaso on niille aivan liian matala. Jos korkeampia tuottoja haluaa, niin joutuu kestämään suuremman riskitason. Ilmaisia lounaita ei ole. Vaihtoehtoina on siten korkeammat eläkemaksut tai alemmat eläkkeet. Kun maahan saapuu vielä väkeä, jotka todennäköisesti eivät omia eläkkeitään maksa, niin vaikealta näyttää.

Kyllä matalat korot ovat haaste kaikille sijoittajille.

Eläkerahastoista keskusteltiin toisen jutun kommenteissa tässä:

Hyvin selitetty mutta onko sinulla käsitystä mikä on ekspansiivisen rapon nettovaikutus kun toisaalta marginaalit supistuvat mutta luottotappiot vähenevät ja antolainauksen volyymi kasvaa jos ”narulla työntäminen” onnistuu

Hyvä kysymys, johon valitettavasti en tiedä vastausta.

Voidaan olla aika varmoja siitä, että kriisien aikaiset toimenpiteet olivat nettomääräisesti pankeille hyödyksi, pitämällä luottotappiot kurissa.

Nyt kun talous ei ole enää syöksyssä luottotappioriskit ovat pienempi uhka. Arvelisin, että korkojen lasku siten voi olla monelle, etenkin pohjois-euroopan, pankille nettomääräisesti huono asia. Kunhan saadaan vuoden 2015 tuloslukuja, ne valaisevat asiaa.