Kuinka suuri aukko Italian pankkien taseessa?

Eilen jäi kommentoimatta Helsingin Sanomien otsikossa ollutta arviota Italian pankkien jopa 100 miljardin pääomatarpeesta. Luku, joka perustuu Suomen valtiovarainministeriön neuvottelevan virkamiehen Jussi Lindgrenin ”karkeaan laskelmaan”, vaikuttaa hyvin pessimistiseltä.

En tiedä miten Jussi tarkalleen on päätynyt lukemaan. Keskeinen kysymys on kuitenkin ilman muuta mikä Italian pankkien ongelmalainojen todellinen arvo on, eli miten paljon pankit tulevaisuudessa tulevat saamaan takaisin.

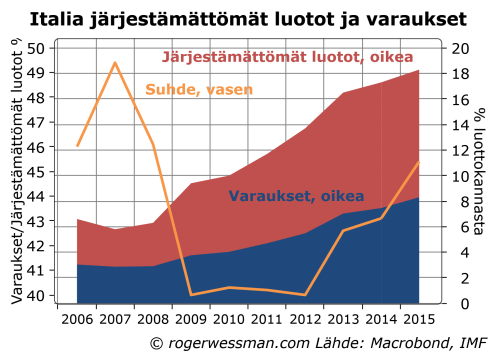

Kaiken kaikkiaan ongelmalainoja oli vuoden vaihteessa 360 miljardia, Italian keskuspankin vakausraportin mukaan. Näitä on kuitenkin kirjattu jo alas 45,4 %:ia, joten taseessa jäljellä oleva arvo näillä lainoilla on ainoastaan vajaat 200 miljardia. 100 miljardin lisäpääomatarpeeseen päästään siten arvaamalla, että ongelmalainojen todellinen arvo olisi vain vajaat 100 miljardia, eli alle 30 prosenttia lainojen nimellisarvosta.

Arvio on hyvin pessimistinen. Vakausraportin mukaan pankit ovat kriisivuosina 2011-2014 loppuun käsitellyistä ongelmalainoista saaneet takaisin noin 40 prosenttia lainan arvosta. Tämäkin lukemia on todennäköisesti pessimistisellä puolella. Jo nyt loppuun käsitellyt tapaukset todennäköisesti edustavat heikointa osaa ongelmaluotoista, joiden kohdalla ei ollut toivoakaan, että velalliset pystyisivät hoitamaan lainojaan. Lisäksi kiinteistövakuuksien realisoinnista voidaan toivottavasti saada tulevaisuudessa parempaa hintaa, kun kiinteistömarkkina Italiassakin näyttää nyt ainakin hivenen piristyvän.

Kuten kirjoitin maaliskuussa jutussa, jossa tarkemmin pohdin ongelmalainojen merkitystä ( Pankkien tila ja ongelmaluotot), ongelmalainojen arvostus Italian pankkien taseessa tuntuu kohtuullisesta, jolloin kovin suurta lisäpääoman tarvetta ei pitäisi olla.

Selväjärkinen kirjoitus, vaikka en ole yhtä optimisti kuin sinä vaikutat olevan. Loss given default on tosiaankin luokkaa -60% tai toisinpäin ajateltuna recovery ratio on luokkaa 40%. Varaukset näyttävät olevan kohtuullisella tasolla.

Näkisin kuitenkin oman pääoman ohuuden toiselta puolelta tasetta katsottuna suurena ongelmana. Tässä Texas Ratio-analyysissä tappiot syövät monelta italialaispankilta oman pääoman, jossa muuten on monella europankilla merkittävisti poistoeron kaltaista höttöä (deferred taxes).

Siirtyminen 3% leverage ratioon olisi erittäin fiksua. Garbage in, garbage out -poistuisi kun omaa pääomaa olisi vain pakko olla riippumatta oletuksista. Pankkien taseiden koko suhteessa kansantalouteen on myös koko euroalueella liian suuri (luokkaa 3x bkt). Siinä olisi parempi mennä kohti jenkkimallia, jossa pääomamarkkinat hoitavat rahoituksesta valtaosan ja pankit vain 1xbkt:n verran.

http://www.bloomberg.com/news/articles/2016-07-06/italian-banks-rank-among-worst-in-europe-by-texas-ratio-chart

Miten tuo 3% leverage ratio mahtaa toimia nousu- ja laskusuhdanteessa? Suhdannetta kiihdyttäen vai vaimentaen?

Kiitos palautteesta ja kommenteista,

Sami,

Texas-ratio kertoo kuinka suuren osan ongelmalainoista aiheutuvista tappioista oma pääoma ja tehdyt varaukset riittävät kattamaan, jos tappiot ovat 100 %:ia – eli pankit eivät saa mitään takaisin. Näin synkkään lopputulemaan ei mielestäni kuitenkaan ole syytä varautua.

Varmasti muitakin kyseenalaisia eriä löytyy Italian (ja muiden maiden) pankkien taseista. Italian kohdalla kai kuitenkin ongelmalainat ovat selkeästi merkittävin ongelma?

Siirtyminen nykyisestä sääntelykehikosta riskipainottomaan 3 prosentin vipukertoimeen (leverage ration) olisi Italialaisille pankeille jouluaatto. Sen riman ne ylittäisi kirkkaasti. Italialaisten pankkien ongelmahan on nimenomaan, että niillä on taseessaan suhteessa muihin maihin paljon korkean riskipainon yrityslainoja ja suhteellisen vähän matalariskisiksi määriteltyjä lainoja (kuten asuntolainoja). Myös mitattuna taseella suhteessa BKT:hen Italialaisen pankkijärjestelmän riskit ovat suhteellisen pieni.

Vipukerroin voi olla hyvä lisäys sääntelykehikkoon, joka estäisi pankkeja kasvattamasta rajattomasti tasettaan matalariskisiksi määrätyillä lainoilla. Italia on hyvä esimerkki siitä, että myös lainojen riskisyyttä – eikä ainoastaan vipua – on syytä ottaa huomioon.

Olen samaa mieltä siitä, että olisi hyvä saada suurempi osa luotonannosta pankkien taseiden ulkopuolelle. Kun vertailee Yhdysvaltoihin on kuitenkin hyvä muistaa, että osasyy pankkien pieniin taseisiin Yhdysvalloissa on, että asuntolainat ovat pääosin julkisten asuntoluottolaitosten taseessa. Tältä osin euroalueen ei ole syytä matkia Yhdysvaltoja.

Juha,

Kaikki vakavaraisuussännöt ovat luonnostaan suhdanteita vahvistavia. Ne pakottavat pankkeja supistamaan luotonantoaan kun taloudessa menee huonosti ja luottotappiot nakertavat pääomia ja sallivat kiihdyttämään luotonantoa silloin kun taloudessa menee hyvin ja voitot kasvattavat pankkien omaa pääomaa. Tätä voidaan kuitenkin korjata alentamalla pääomavaatimuksia silloin kuin taloudessa menee huonosti ja nostamalla niitä silloin kun taloudessa menee hyvin – kuten nyt on tarkoitus tehdäkin.

Euroalueella ollaan toistaiseksi toimittu päinvastoin, ja talouden lamaa syvennetty nostamalla pääomavaatimuksia sitä myötä kun talous vajosi yhä syvempään ahdinkoon.

Saanen suositella sangen pätevää kirjoittajaa – Marc Chandler aiheesta:

http://www.marctomarket.com/2016/07/return-of-repressed-europes-unresolved.html