Itseään ruokkiva epäluulo Italian pankkeihin

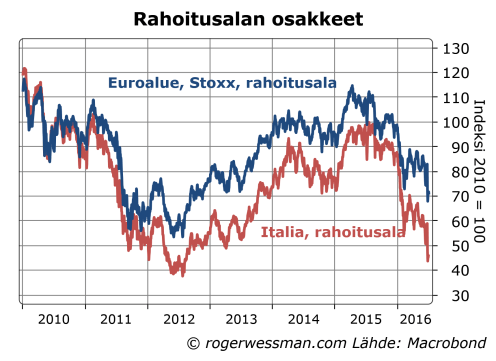

Italian pankkien ongelmat ovat jälleen otsikossa ja esimerkiksi Taloussanomissa kirjoitetaan maan pankkien luhistumisesta ja Helsingin Sanomissa jopa 100 miljardin pääomatarpeesta. Mitään todisteita saapasmaan pankkien tilan merkittävästä huononemisesta en kuitenkaan uutisvirrasta löydä. Ongelmia toki on, mutta ne ovat kauan olleet tiedossa, (pohdin niitä alkuvuonna jutussa Pankkien tila ja ongelmaluotot). Pikemmin on ollut pieniä merkkejä käänteestä parempaan, pankkien kannattavuus on hivenen parantunut ja ongelmaluottojen kasvu näyttää merkkejä taittumisesta. Ainoana todisteena kasvavista ongelmista tyypillisesti esitetään pankkiosakkeiden osakekurssien lasku. Eli päädytään kierteeseen jossa osakekurssien lasku kasvattaa huolia pankkien tilanteesta, mikä ruokki osakurssien laskua.

Italialaisten pankkien osakekurssit ovat vuoden alusta pudonneet alle puoleen, ja ovat lähes takaisin finanssikriisin pohjalukemissa. Laukaisevana tekijänä laskulle ei kuitenkaan näytä olleen mitään erityisiä Italiasta kantautuvia uutisia, vaan yleinen levottomuus maailman finanssimarkkinoilla – viimeisenä Brexitin aiheuttama notkahdus.

Pankkien osakekurssien kehityksellä ei sinällään ole merkittävää suoraa vaikutusta niiden kannattavuuteen tai vakavaraisuuteen. Kurssien lasku himmentää toiveita siitä, että osakeantien kautta voitaisiin vahvistaa vakavaraisuutta, mutta ei sitä heikennä.

Kehitys herättää myös kysymyksen siitä, missä määrin vuoden vaihteessa voimaan astunut kriisinhallintajärjestelmä ruokkii epävakautta (tästä kirjoitin alkuvuonna: EU:n uusi pankkijärjestelmä testiin). Pelkona on, että valvojat reagoivat osakekurssien laskuun kiristämällä vaatimuksia vakavaraisuuden vahvistamisesta, mikä sääntöjen mukaan ensi sijassa pitäisi tapahtua pankkiosakkaiden ja yksityisten velkojien kustannuksella. Huoli tästä ennestään painaa osakekursseja.

Kommentoin Italian hallituksen esittämää pelastussuunnitelmaa myös Verkkouutisissa.

Linkki TalSa/Hurri-juttuun rikki.

Kiitos palautteesta. Nyt pitäisi toimia,

Jatkan LinkedinInin puolen juttua täällä, jossa avasin näin:

”MiettinenTARGET2-pääomapako Italiasta alkuvuonna viittaisi siihen, että ongelma on alkanut kriisiytyä jo paljon ennen Brexitiä. QE:n myötä tulot italialaisten pankkien likviditeettibuffereista ovat myös romahtaneet. Renzi haluaa myös parlamenttiuudistuksen. Ei ole hyvä momentti missään.”

Vastasit näin:

”Italian Target 2 alijäämän kasvu ei tällä kertaa heijasta Italian rahoitusjärjestelmän tilanteen huononemista vain päinvastoin sen paranemista. Kasvu on suora seuraus EKP:n rahoitusoperaatioista, joka on tarjonnut italialaisille mahdollisuuden korvata muuta rahoitusta ulkomailta halvemmalla pitkäaikaisella luotolla keskuspankista. Korkojen lasku painaa toki sinällään pankkien kannattavuutta Italiassa, aivan kuten muissakin euromaissa. Italialiassa pankkien kannattavuus silti on parantunut, kun luottotappiot ovat vähentyneet.”

Jatkan argumenttia seuraavasti:

QE perustuu symmentriseen pääoma-avaimeen (väestö- ja bkt-osuuden keskiarvo) jokaisesessa euromaassa (paitsi Kreikassa), joten sen perusvaikutusvaikutus on sama kaikissa euromaissa (keskuspankkitalletussaldo ylös liikepankkien taseessa, valtionvelka oman keskupankin taseeseen).

Ilmeisesti viittaat siihen että Italian valtiobondeja omistaa pitkälti oman maan sijoittajat, kun Suomen valtionbondeja omistavat muut kuin suomalaiset sijoittajat. Suomen TARGET-saatava kasvaa ja Italian TARGET-velka kasvaa. Tämä lienee totta.

Yleisesti ottaen TARGET2-tasojen liikkeitä ei jaotella osiin, joten käsittääkseni mitään varmuutta ei saada onko liike Italiasta muihin euromaihin (mukaanlukien Suomeen) pankkitalletusten pääomapakoa vai QE-ostojen maksurahoitusvirtaa. Varmaa on kuitenkin että muiden euromaiden keskuspankkien saatavat Italian keskuspankilta ovat kasvaneet runsaasti vuoden 2016 alkupuolella. Se on ainakin minua huolettava asia. Tosin positiivisesti ajateltuna Kreikaan verrattuna vaihtotasekriisistä ei kuitenkaan ole kysymys.

Kiitos kommentista Sami,

Voit hyvin perustellusti olla huolissasi siitä, että EKP:n luotonanto Italialle (ja muille kriisimaille) on viimeisen parin vuoden aikana kasvanut. Italialaisten näkökulmasta kuitenkin EKP:n tarjoama halpa rahoitus pienentää ongelmia.