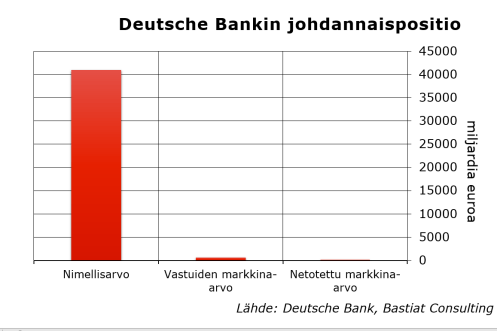

Deutschen 41 000 miljardin johdannaisriski

Deutsche Bankin 41 000 miljardin euron johdannaispostiota on nostettu esiin erityisenä syynä olla huolissaan pankin tilanteesta. Vastapuolet voivat joutua ongelmiin, jos Deutsche ei pysty hoitamaan johdannaisvastuitaan. Tämä lukema ei kuitenkaan anna mitään järkevää kuvaa johdannaisvastuista, ja niihin liittyvistä riskeistä. Todelliset nettovastuut ovat tästä tuskin edes tuhannesosa.

Tämän ymmärtämiseksi voidaan aloittaa yksinkertaisesta esimerkistä. Deutschen johdannaisvastuu voi olla esimerkiksi valuuttatermiini, jossa se on sopinut ostaa eräpäivänä 100 miljoonaa dollaria kurssiin 1,1. Nimellisarvo on siten 90,9 miljoona euroa. Jos valuuttakurssi eräpäivänä on esimerkiksi 1,12 asiakas voi kuitenkin myydä dollarit markkinoilla hintaan 89,3 miljoonaa euroa. Eli asiakkaan tappio, jos Deutsche ei hoitaisi vastuitaan, olisi vain 1,6 miljoonaa euroa, mikä on Deutschen termiinivastuun markkina-arvo eräpäivänä.

Monissa korkojohdannaisissa epäsuhde nimellisen arvon ja todellisen riskin välillä on vielä paljon suurempi kuin valuuttatermiineissä. Voidaan lisäksi olettaa, että noin puolessa tapauksista (kun markkinakurssi on liikkunut Deutschen suuntaan) Deutschella ei ole vastuita lainkaan, vaan saatavia. Tämä ei paljoakaan riipu siitä mihin suuntaan markkinat ovat liikkuneet. Todennäköisesti Deutsche on esimerkiksi termiinillä ostanut ja myynyt suurin piirtein saman määrän dollareita.

Deutschen taseeseen johdannaisvastuiden markkina-arvo onkin kirjattu vajaaksi 599:ksi miljardiksi, jota vastaa 615 miljardin johdannaissaatavat. Saatavat ovat jatkuvasti olleet hivenen vastuita suuremmat. Tämä on luontevaa koska hinnoittelu asiakkaiden kanssa tehdyissä kaupoissa on pankille tietysti suotuisaa.

600 miljardia antaa vielä liioitellun kuvan vastapuolten mahdollisista tappioista. Johdannaiskaupankäynnissä, etenkin pankkien välillä, asetetaan usein vakuuksia. Yhä useammin kaupat tehdään selvityskeskuksen kautta, jolloin vastapuoliriski kohdistuu selvityskeskukseen.

Aktiivisesti kauppa käyvillä osapuolilla (jotka edustavat suurimman osan johdannaiskannasta) on tyypillisesti johdannaisista sekä saatavia että vastuita toisiltaan, jolloin nettovastuut voivat jäädä paljon pienemmiksi. Tästäkin löytyy vihjettä Deutschen tilinpäätöksestä. Johdannaisvastuiden netotus supistaa Deutschen tasetta 556 miljardilla. Jäljelle jäävä todellinen positio olisi siten noin 50 miljardin suuruusluokkaa. Merkittävä summa sekin, mutta vain murto-osa Deutschen kokonaisvastuista.

Päivän uutisvirtaa:

13:19 Ekonomisti: Deutsche Bank voi olla uusi Lehman Brothers

10:10 KL: Deutsche Bankin johdannaispotin valtava koko on ongelma

9:51 Eurooppa on kansainvälisen sijoittajan painajainen

8:04 EU:n komissio lätkäisemässä sakot Googlelle

Arvelee Arvopaperi.

Paroni Punakilpi puolestaan arveli, että paras aika on ostaa, kun kaduilla ja kujilla hurme vuolain huppeloi.

Kiitos vinkistä. Tein siitä twiitin.