Tuloverotuksen kireydellä kasvava kustannus

Yritän keskuskauppakamarin tänään julkaisemassa raportissa Kireä verotus kuristaa taloutta selkeyttä kuinka kireää Suomen tuloverotus on kansainvälisessä vertailussa, ja kiteyttää, mitä voimme sanoa kireän verotuksen vaikutuksista. Päättelen mm., että nostamalla korkeinta marginaaliveroa nykytasoilta tuskin pystytään merkittävästi kasvattamaan verotuloja edes jos arviot verotuksen pienistä kannustinvaikutuksista pitävät paikkansa. Joka tapauksessa, verojen kiristäminen tasolle joka maksimoi verotuloja on tuskin järkevää.

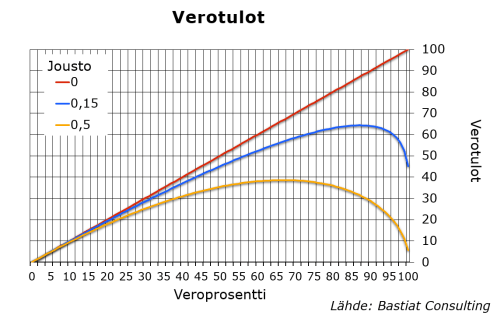

Talouspolitiikan arviointineuvoston teettämä selvitys on arvioinut, että verotuloja Suomessa voisi vielä kasvattaa kiristämällä tulojen verotusta. Suomen kohdalla perusteellisin empiirinen tutkimus esimerkiksi arvioi verotettavan tulon joustoon olevan vain 0,15 – eli prosenttiyksikön veronkiristys vähentää veropohjaa vain 0,15 prosentilla. 0,15 joustolla verotusta vodaan kiristää hyvin tiukaksi, lähes 90 prosenttiin, ennen kuin verotulot saavuttavat huippunsa.

Taso jolla verotulot maksimoituvat eivät kuitenkaan ole ainoa oleellinen tieto kun pohtii verojen kiristämisen järkevyyttä. Silläkin olettamalla, että jousto on vain 0,15 verokiristyksen verotuloja kasvattava vaikutus alkaa selkeästj jo hiipua kun veroprosentti nousee 50 tasolle. Verotulot tuskin enää ollenkaan kasvavat, jos verotusta kiristetään siltä tasolta missä korkein marginaalivero Suomessa tällä hetkellä on (yli 65 prosenttia, mukaan lukien työnantajien sosiaaliturvamaksut).

Selitän raportissa miksi epäilen, että yllä oleva lukema aliarvioi verotuksen kannustinvaikutusta. Tarkka arviota joustosta on vaikeata antaa, vaikka asiasta on tehty valtavan määrän tutkimuksia. Kuten yleensäkään taloustieteessä, verotuksen vaikutusten kohdalla mitään universaaleja vakioita ei löydy, vaan vaikutus vaihtelee maasta ja tarkasteluryhmästä riippuen.

Kuvaan piirretty 0,5 mahtuu hyvin tutkimusten antamaan haarukkaan joustosta. Tällä arviolla tietysti verotuksen vaikutus olisi vieläkin merkittävämpi. Silläkään joustolla ei tosin saada tukea sille, että yleisesti Suomen tuloverotusta keventämällä pystyttäisiin kasvattamaan verotuloja.

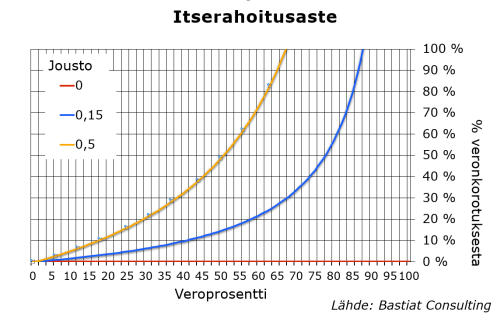

Verotuksen muuttuvaa vaikusta voidaan havainnollistaa laskemalla veronalennuksen itserahoitusastetta. Se kertoo siitä kuinka suuren osan veronalennuksen laskennallisesti aiheuttamasta vähennyksestä verotuloissa (oletuksena, että jousto olisi nolla) kompensoituu verotettavien tulojen kasvulla. Tämä antaa indikaatiota siitä, missä suhteessa verojen kiristäminen tuottaa lisätuloja suhteessa kannustinvaikutuksen aiheuttamaan hyvinvointitappioon. Kun verotus kiristyy verotulojen kasvu aiheuttaa yhä suurempaa kustannusta. Kun itserahoitusaste nousee 100 prosenttiin, verojen korotukset eivät enää ollenkaan lisää verotuloja, vaan verojen kiristäminen tuottaa ainoastaan kustannuksia.

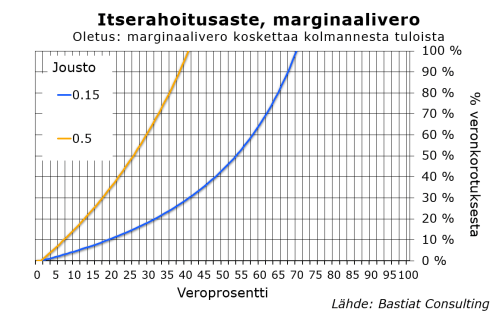

Yllä olevat laskelmat perustuvat oletukseen tasaverosta. Itserahoitusaste on selkeästi suurempi, jos tarkastelee muutosta veron progressiossa, eli marginaaliveron nostoa. Marginaaliveron muutoksen verotuloja kasvattavaa vaikutusta vaimentaa se, että veromuutos koskettaa ainoastaan osaa verotettavan tuloista. Jos esimerkiksi korkeimman marginaaliveron korotus koskettaa ainoastaan kolmanneksen kyseistä veroa maksavien tulosta verohyöty on ainoastaan kolmanneksen siitä mitä se olisi, jos verotusta kiristettäisiin kautta linja. Kannustinvaikutus tulee sen sijaan marginaaliverosta, ja on yhtä suuri molemmissa tapauksissa. Eli itserahoitusaste on tässä tapauksessa kolminkertainen. Tällöin korkein marginaalivero Suomessa on jo sellaisella tasolla, että itserahoitusaste on lähes 100, vaikka arvio erittäin matalasta verojoustosta olisikin oikeassa.

Lisää aiheesta Keskuskauppakamarin julkaisemassa raportissa.

Mielenkiintoinen kirjoitus. Tuosta verotettavan tulon joustosta- ilmeisesti tutkimus tehtiin kunnallisveroprosenttien muutokseen perustuen. Kunnallisveroprosentti on kuitenkin huomattavan paljon matalampi kuin korkeimmat tuloveroprosentit. Onko vahvaa syytä olettaa että jousto pysyy yhtä pienenä jos puhutaankin huomattavan paljon korkeammista veroprosenteista ?

Kiitos kysymyksestä,

Veronmaksajalle kunnallisvero on tietysti vain osa tuloverotuksesta – eikä sen vaikutukset voida siten tarkastella erikseen. Joidenkin veronmaksajien kohdalla prosentin nousu kunnallisverossa tarkoittaisi esimerkiksi tuloveroprosentin nousua 50:stä 51:een, toisten kohdalla 30:stä 31:een. Tutkimuksen pointti on, että tuloveroprosentin muutokset vaihtelevat kunnittain, jolloin voidaan verrata tulojen kehitystä veronmaksajilla joiden verotus on kehittynyt samana vuonna eri tavalla.

On kuitenkin monta muita syitä, miksi kyseinen tutkimus voi aliarvioida verojen vaikutuksen. Olen keskustellut tästä tarkemmin raportissa.

Kiitos vastauksesta. Esitin kysymykseni vähän huonosti. Tarkoitin sitä, voidaanko olettaa että jousto on sama matalilla ja korkeilla tuloveroprosenteilla. Voisi intuitiivisesti kuvitella, että jos veroprosentti nousee vaikkapa 24stä 25een, jousto olisi pienempi kuin jos prosentti nousee 50stä 51een jolloin käteen jää jo alle puolet tulonlisäyksestä.

Jos ollaan tarkkoja jousto lasketaan verokiristyksen vaikutuksesta käytettävissä oleviin tuloihin. Eli veronkorotus 24 stä 25:een on1,3 prosentin kiristys (tulot laskevat 76:sta 75:een). Nosto 50:stä 51:een on 2 prosentin kiristys. Eli tältä osin yleisesti käytettyyn malliin on ainakin osittain rakennettu sisään intuitiivinen kuvitelmasi vaikutuksen suuruudesta.

Tämä huomioidenkin joissain tutkimuksissa on päädytty siihen, että korkeatuloisilla jousto olisi korkeampi.

Roger Wessman kirjoitti:

”Jos ollaan tarkkoja jousto lasketaan verokiristyksen vaikutuksesta käytettävissä oleviin tuloihin.”

Tilastokeskuksen Suomessa tilastoimat veronalaisten tulojen tilastot http://www.stat.fi/til/tvt/ eivät kuvaa ihan samaa asiaa kuin käytettävissä olevat tulot. Veronalaisten tulojen tilastoissa ei ole tulotietoina mukana esim. asumistukea, toimeentulotukea, lapsilisiä, eräitä eläkkeitä, eräitä muita korvauksia, eikä julkisyhteisöiltä saatuja tai niihin rinnastettavia stipendejä ja apurahoja. Koska nämä eivät ole verotettavia tuloja kunnallisverotuksessa, ei esimerkiksi myöskään kunnallisverotuksen nosto leikkaa näitä tuloja. (Toki myös esim. ns. pimeästi maksetut tulot sekä luonnollisten henkilöiden pankeista saamat lähdeveronalaiset korkotulot sekä osa muistakin pääomatuloista puuttuu tulotietoina veronalaisten tulojen tilastosta). Kansantalouden tilinpitoon liittyen Tilastokeskus julkaisee arvioita käytettävissä olevista (raha)tuloista, mutta sellaista tilastoa, joka sisältäisi ihmisten kaikki käytettävissä olevat tulot (myös muiden kuin veronalaisten tulojen osalta), ei Suomessa julkaista yksilö- tai kotitaloustasolla. Tuloasioita ja niihin liittyviä joustoja koskevat tutkimukset ja niihin liittyvät laskelmat tehdään sellaisilla aineistoilla, joita on tutkijoiden saatavilla. Eli esimerkiksi veronalaisten tulojen tilastoja käyttäen.

OK kiitos tästä lisätiedosta.

Mitä mieltä olet muuten osinkojen verotuksesta, pitäisikö senkin olla progressiivinen vai ei. On esitetty jatkuvaa kritiikkiä nykyjärjestelmämme horisontaalista ja vertikaalista epäoikeudenmukaisuutta kohtaan (esim tässä : http://blogi.kansanelakelaitos.fi/arkisto/904 )

Mitä mieltä olet kiky-sopimuksen julkisen alan veronkorotuksesta (jota lomarahojen leikkaukseksi kutsutaan). Aiheuttaako tämä hyvinvointitappion?

Kiitos kysymyksistä.

Asianharrastaja,

Pääomatulojen verotukseen liittyvä problematiikka vaatisi kyllä aivan erillisen artikkelin. Niiden vertaaminen ansiotuloihin ei ole niin yksinoikoista, kun julkisessa keskustelussa usein ajatellaan.

Lyhyt vastaukseni kysymyksen on kuitenkin, että pääomatulojen verotus on monesta syystä vaikea tehdä kattavalla tavalla progressiiviseksi. Mahdollisuudet erilaisiin veroja vähentäviin järjestelyihin ovat erittäin suuret. Suurilla osinkotulojen saajilla on esimerkiksi suhteellisen helppoa siirtää verotustaan maahan, jossa verotus on kevyempää.

Teppo,

Julkisten työntekijöiden lomarahojen leikkauksella on tietysti periaatteessa sama vaikutus, kun hyvin suppeasti tarkennetulla veronkorotuksella, jonka tuotot kanavoidaan täysin työnantajana olevalle julkisyhteisölle. Helpompaa kuitenkin on ajatella sitä palkan leikkauksena.

Olen pohtinut palkkojen leikkauksen tuottamaa hyvinvointihyötyä nykytilanteessa tässä:

En näe eroa siinä lasketaanko palkkoja lakiteitse vai nostetaanko tuloveroa ja jaetaan tulot esim. sosiaaliturvamaksujen alennuksina yrityksille. Nostavatko vai laskevatko edelliset toimet hyvinvointia tai kilpailukykyä? Miksi?

Teppo,

Näiden kahden välillä ei ole oleellista eroa. Molemmissa tapauksessa työn verotus on muuttumaton, ja palkansaajien käytettävissä olevat tulot ja yritysten työvoimakustannukset laskevat. Työvoimakustannusten lasku parantaa kilpailukykyä. Tilanteessa, jossa kilpailukyky on liian heikko ja sitä parantamalla voidaan parantaa työllisyyttä, nämä molemmat toimet ovat hyvinvointia parantavia.

Eli tehokkaampi vaikutus saataisiin itse asiassa korottamalla tuloveroa ja maksamalla yritystukea per työntekijä (eikä osuutena palkasta kuten sotu-maksuissa)? Määräytyykö optimaalinen verojen korotustarve tällöin työttömyyden ja vaihtotaseen vajeen kautta?

Jos työmarkkinat toimivat tehokkaasti, kuten pitkällä aikavälillä sopii olettaa, niin tuen kai voisi maksaa myös työntekijälle? Tästä kai jää käteen loppujen lopuksi vain veroprogression jyrkentäminen (jos veronkorotus on suhteellinen ja tuet jaetaan tasaisesti per työntekijä)? Eli progression kasvattaminen johtaisi pitkällä aikavälillä hyvinvoinnin lisääntymiseen?

Mutta ei kai asia näin voi olla?

Kiitos kysymyksistä Teppo,

Kyllä, ainakin jos työllisten määrää halutaan maksimoida olisi tehokkaampaa antaa yritystukea per työntekijä, tai alentaa sosiaaliturvamaksuja enemmän matalapalkkaisille (tehdä sotu-maksuista progressiivisia.

Kyllä, tarve parantaa kilpailukykyä (mitä voidaan tehdä veromuokkauksella) voidaan johtaa työllisyystilanteesta ja vaihtotaseesta.

Kyllä, olettaen että työmarkkinat ovat tehokkaita ei ole väliä annetaanko tulonsiirto työntekijälle, tai työnantajalle – jos tulosiirron ehtona on voimassa oleva työsuhde. Palkat sopeutuvat vastaavasti, siten, että palkat ovat tulosiirron verran korkeampia, jos se annetaan työnantajille. Samoin ei ole väliä, asetetaanko sotu-maksut työnantajien tai työntekijöiden maksettavaksi. Eli pitkällä tähtäimellä progressiivisilla työnantajien sotu-maksuilla on sama vaikutus, kun progressiivisella ansiotulojen verotuksella.

Tästä ei kuitenkaan seuraa, että progressiivinen tulovero olisi hyvä tapa kasvattaa työllisyyttä (ja siten hyvinvointia). Alussa mainittu työllisyysvaikutus perustuu nimenomaan siihen, että lyhyellä tähtäimellä työmarkkinat eivät ole tehokkaita vaan palkat ovat jäykkiä. Siksi sotu-maksujen siirto työntekijöiden maksettavaksi alentaa palkkoja ja työvoimakustannuksia, ja parantaa työllisyyttä. Tehokkailla työmarkkinoilla tästä ei olisi mitään hyötyä, koska palkat heti sopeutuvat siten, että täystyöllisyys vallitsee.

Ansiotulojen muuttamisella progressiiviseksi ei ole mitään vastaavaa työvoimakustannuksia lyhyellä tähtäimellä alentavaa vaikutusta.

Jään mielenkiinnolla odottamaan kirjoitustasi osinkotulojen optimaalisesta verotuksesta, siitä olisi varmasti paljon hyötyä julkisessa keskustelussa 🙂

Asianharrastaja, Tax Foundationin International on omalla tavallaan koettanut vertailla OECD-maiden verojärjestelmien ”kilpailukykyisyyttä”.

http://taxfoundation.org/article/2015-international-tax-competitiveness-index

Jos tuo Tax competitiveness Index (2015) pitää alkuunkaan paikkansa, kansanedustajien kannattaisi suunnata opintomatka ulkomaille.

Yritys- ja kiinteistöverolait voisi kopioida Virosta; tulo- ja henkilöverolait Uudesta Seelannista; kulutusverot Sveitsistä; ja kansainvälinen verotus Alankomaista.

”…Alussa mainittu työllisyysvaikutus perustuu nimenomaan siihen, että lyhyellä tähtäimellä työmarkkinat eivät ole tehokkaita vaan palkat ovat jäykkiä. ”

Loppujen lopuksi siis jäykin muuttuja tarkasteluissa on aina työntekijän ominaisuudet (ml. sijainti). Mutta miksei malleissa oteta kantaa kustannuksesta, joka liittyy esimerkiksi työntekijöiden muuttamiseen muualle? Tällainen vahinko tapahtuu tietysti hitaasti, mutta on luonteeltaan pysyvä. Sillä lienee myös suuret kerrannaisvaikutukset. Latvia tuskin on esimerkki onnistumisesta, vai onko? Kuinka tämä on otettu malleissa huomioon? Eikö tällä ole keskeinen merkitys, jos väitetään palkka-alen lisäävän hyvinvointia (mikä kuulostaa lähtökohtaisesti erikoiselta)? Miksi asiaa tarkastellaan vain jäykkyyksien kautta, vaikka on selvää, etteivät ne kerro kuin osan asiasta?

Tästä tulisi kai olla erityisen huolissaan koska empiirisesti on toisin: korkeat palkat näyttäisivät liittyvän loogisesti korkeaan hyvinvointiin. Samoin kuin hyvinvointi ja korkea verotus liittyvät toisiinsa. Teoriassahan kai pitäisi olla siis juuri päinvastoin? Tosin kuten yllä, malleissa hyvinvoinnin parantuminen lyhyellä aikavälillä voi siis johtaa pitkällä aikavälillä progression kiristymiseen. Ilman, että jälkimmäisen kustannusta (hyvinvointitappiota) millään tavalla huomioidaan.

Teppo,

Muuttamisen kustannus on nimenomaan yksi asia, joka puoltaa palkkojen joustavuuden kasvattamista. Silloin voidaan ehkä säilyttää tai luoda työpaikkoja, niin ettei työntekijän olisi pakko muuttaa työn perässä.

Latvia on monessa suhteessa varoittava esimerkki talouden hoidosta (ja erityisesti kiinteän valuuttakurssin vaaroista), mutta mitä tulee palkkojen joustavuuteen ja sen hyötyihin se todellakin on jonkunlainen mallimaa kuten kirjoitin tässä:

Tietysti korkeat palkat ovat sinällään hyvä asia. Hyvinvoinnin rakentamisen ydin on tuottavuuden kasvu, joka antaa mahdollisuuksia maksaa myös korkeampia palkkoja. Palkkatason täytyy kuitenkin olla sopusoinnussa palkanmaksukykyyn. Liian korkeat palkat johtavat työttömyyteen, joka on hyvinvoinnin luomisen kannalta työvoiman tuhlausta.

Vaikka verotus sinällään on negatiivinen asia, verotus on tietysti kuitenkin välttämätön paha julkisten palveluiden rahoittamiseksi. Yhteiskunta joka ei pysty rahoittamaan julkisten peruspalveluiden tuottamista tuskin vaurastuu. Veroruuvin kiristäminen niin korkealle, että se ei enää kasvata verotuloja, ei kuitenkaan missään tapauksessa ole järkevä-

Kiitos Roger hyvistä vastauksista ja kirjoituksista. Arvostan niitä paljon ja vain harvasta asiasta olen kanssasi eri mieltä. Tartun niihin, muuten ei keskustelua synny. Suomi tarvitsisi enemmän avointa keskustelua ja vaihtoehtojen esiintuomista.

En edelleenkään ymmärrä miten korporaatioiden ja valtion sekaantuminen tulonjakoon auttaa taloutta. Väite on epäilyttävä monelta taholta ja siihen liittyy paljon lausumattomia oletuksia. Selvää on nähdäkseni vain se, että lyhyellä aikavälillä talous taantuu ja pitkän aikavälin joustoista on vaikea sanoa.

Pitkällä aikavälillä palkkojen alentaminen luo matalapalkkatyöpaikkoja ja samalla se rohkaisee korkean tuottavuuden työntekijöitä muuttamaan parempien palkkojen perässä pois maasta. Ei kai jälkimmäistä vaikutusta voi kiistää? Lienee yhtä selvää, ettei tämä ole taloudelle pitkällä aikavälillä hyvä asia. Missä on arvioitu kikyn osalta tätä kustannusta?

Empiirisesti tulokset eivät vakuuta, esim. Latviassa 20 – 25 % nuorista on muuttanut pois (2014): http://bruegel.org/2013/06/where-does-the-youth-exodus-come-from/. Eiköhän ikäluokkansa parhaimmisto ole lähtenyt. Latvian luvut tarkoittaisivat meillä noin 400000 suomalaisen maastamuuttoa viiden vuoden aikana. Mummot ja vaarit ovat jääneet. Mallimaan vaihtotase ja työttömyys ovat edelleen Suomea heikompia. Islannin, joka koki vastaavanlaisen shokin kuin Latvia, tilanne taas on Suomea parempi. mutta se ei noudattanutkaan sille annettuja taloussuosituksia.

Voi tietysti esittää väitteen, että katastrofi olisi ollut vieläkin suurempi ilman palkkojen laskemista. Mutta esim. Krugman ei ole tästä kanssasi samaa mieltä: http://krugman.blogs.nytimes.com/?s=latvia. Eikä IMF: https://www.brookings.edu/wp-content/uploads/2016/07/2013b_blanchard_latvia_crisis.pdf. IMF näyttäisikin vähitellen muuttaneen kantaansa palkkojen alennuksen järkevyydestä (https://blog-imfdirect.imf.org/2015/11/17/the-effects-of-wage-moderation-can-internal-devaluations-work/).

Muistettakoon vielä, että tuo kiinteä valuuttakurssikin oli lähes kaikkien suomalaisten ekonomistien mielestä taloudellisesti hyvä asia, kun Suomea vietiin euroon. Voihan tietenkin olla, että tällä kertaa ollaan oikeassa ja muut (IMF ja amerikkalaiset ekonomistit) väärässä. Tuntuukin, että kulloisellekin vaihtoehdottomalle talouspolitiikalle löytyy aina kotikutoinen peruste.

Hei Teppo,

Tietysti palkkoja alentamalla luodaan matalapalkkatyöpaikkoja. Tämä ei tietysti ole järkevää, jos tarjolla olisi tarpeeksi korkeapalkkaisia työpaikkoja. Sen sijaan, jos vaihtoehtona on työttömyys, matalapalkkatyöpaikat ovat vähiten huono vaihtoehto. Työttömyys ajaa ihmisiä muuttamaan vielä vahvemmin kuin matalat palkat. Latviankin kohdalla maastamuuton taustalla on pitkälti massatyöttömyys.

En ole kovinkaan eri mieltä Krugmanin ja IMF:n tutkijoiden kanssa.

Olen samaa mieltä Krugmanin kanssa siitä, että sisäinen devalvaatio on liian hidas ja siitä syistä tavallinen devalvaatio on parempi ratkaisu. Siksi myös finanssipolitiikan kiristämisellä taantuman/laman aikana on suuri kustannus.

Uskon myös IMF:n tutkijoiden arvioihin siitä, että sisäinen devalvaatio ei toimi, jos liian moni maa samalla valuutta-alueella yrittää sitä samaan aikaan. Kilpailukyvyn parantaminen palkkoja alentamalla lähtökohtaisesti vain siirtää työpaikkoja maasta toiseen. Jos palkkojen laskun annetaan johtaa alenevaan inflaation se nettomääräisesti todennäköisesti heikentää taloustilannetta. Eli palkkojen lasku voi olla järkevä strategia yksittäiselle euromaalle, mutta ei yleisenä strategiana koko talousalueelle.

Minun muistikuva ei suinkaan ole, että ”kiinteä valuuttakurssikin oli lähes kaikkien suomalaisten ekonomistien mielestä taloudellisesti hyvä asia, kun Suomea vietiin euroon”. Itse olin ehdottomasti toista mieltä, ja yleisestikin puhuttiin vakaan valuutan ongelmista. Keskusteluhan johti mm. siihen, että luotiin puskurirahastoja, joiden avulla oli tarkoitus tarvittaessa toteuttaa sisäinen devalvaatio. Toki moni poliittisessa virassa ollut ekonomisti ei julkisesti esittänyt todellisia mielipiteitään.

Teppo

” kiinteä valuuttakurssikin oli lähes kaikkien suomalaisten ekonomistien mielestä taloudellisesti hyvä asia,”

Muistan, että kun euroon liittymisestä puhuttiin, tähdennettiin sitä ettei enää saa päästää palkkoja karkaamaan koska se olisi tuhoisaa, sillä eurossa ei voi alentaa valuutan ulkoista arvoa.

Se vain sitten pääsi unohtumaan.

Onko jousto laskettu oletuksella, että valtio laittaa veronkorotuksella saadut rahat takaisin kiertoon vai että se pienentää alijäämäänsä vastaavasti? Jälkimmäisen kai pitäisi tuottaa suurempi jousto.

Ovatko nämä yhden tai kolmen vuoden joustoja? Vuosikymmenten mittaan pilatut kannustimet vähitellen rapauttavat työmoraalia ja kulttuuria, rahaa ei enää pidetä tärkeänä, opintoihin, uravalintoihin ja urakehitykseen ei niin panosteta ja siksi pitkän aikavälin joustot voivat olla paljon suurempia ja haitallisempia.

Kiitos hyvistä kysymyksistä,

Jouston tarkoitus on mitata nimenomaan kannustinvaikutusta, ei verotuksen vaikutusta verotettavien käytettävissä oleviin tuloihin ja sitä kautta kulutukseen ja muiden verotettavien tuloihin. Oletus on siten todellakin, että julkinen sektori käyttää verotuloja, jolloin talouden kokonaiskysyntä pysy muuttumattomana.

Eli ilman muuta, jos verokiristyksillä kavennetaan julkisen talouden alijäämää, eli finanssipolitiikka kiristetään, lyhyellä tähtäyksellä negatiivinen vaikutus talouteen ja siten verotuloihin, on suurempi, kuin pelkästään jouston perusteella voisi olettaa.

Mainitsemani joustolukemat heijastavat todellakin vaikutusta vain muutaman vuoden horisontilla. Kuten toteat, on vahvaa syytä olettaa, että pitkällä aikavälillä vaikutukset ovat suuremmat. Ongelmana on, että tarpeeksi pitkiä aikasarjoja ei ole asian tutkimiseen. Kuten selitän kauppakamarin julkaisemassa raportissa, maiden väliset vertailututkimukset tukevat kuvaa siitä, että pitkäaikaiset kokonaisvaikutukset todellakin ovat suurempia.

Kommenttilaatikon yläpuolella lukee:

”Korjaa, jos olen väärässä. Kerro, jos olet toista mieltä. Kysy, jos jotain jäi epäselväksi. ”

Voisiko kommenttilaatikkoon lisätä jonkin opastetekstin siltä varalta, että kommentti ei tule näkyviin ?

Esim. näin:

”Jos kommenttisi ei tule näkyviin, kyseessä on tekninen vika, yritä myöhemmin uudelleen.”

Tai:

”Jos kommenttisi ei tule näkyviin, blogin pitäjä ei ole vielä ehtinyt hyväksyä kommenttiasi julkaistavaksi. Odota kärsivällisesti.”

Kirjoitin eilen kommentin ”Trumpilaisen velkaelvytyksen vaikutuksista” -artikkeelin, mutta kommenttini katosi kuin tina tuhkaan, enkä tiedä kumpiko em. syistä aiheutti sen.

Tämä ongelma on sen verran yleinen blogimaailmassa, että minulle on tullut tavaksi copy-pastata kommenttilaatikkoon kirjoittamani teksti tekstieditoriin ja tallentaa se ennen ”Lähetä kommentti” -napin painamista.

Kiitos palautteesta ja ehdotuksesta,

Yritän miettiä jonkun sopivan lyhyen tekstin.

En osaa sanoa tässä tapauksessa mistä ongelma johtui – mutta itsekin kirjoitan kaikki kommenttini wordissa ja kopioin ne komenttiruutuun juuri siitä syystä, että joskus jostain teknisestä virheestä johtuen teksti häviää.

Lähtökohtaisesti kommentit julkaistaan tällä sivulla välittömästi ilman minun hyväksyntää – jollei blogimoottori tulkitse kommenttia spammiksi, jolloin minun täytyy manuaalisesti hyväksyä.

RW: ”Julkisten työntekijöiden lomarahojen leikkauksella … Helpompaa kuitenkin on ajatella sitä palkan leikkauksena.”

Hyödyllisintä olisi lopettaa ”palkan leikkauksista” puhuminen kokonaan ja käyttää sen korvikkeena yksinkertaisesti rahapolitiikkaan viittaavaa ”lipposdevalvaatio” -sanaa.

Perustelu: ”Palkan leikkaukset” -sanapari ohjaa palkansaajien ajatukset harhaan, siis vasemmisto-oikeisto -akselille, joka on itse asiassa ihmisen tunnetasolla sijaitsevan ”hyvä-paha” -akselin talouspoliittisen keskusteluun siirretty ja samalla uudelleennimetty ilmenemismuoto, joka palkansaajien näkökulmasta katsottuna näyttää tältä:

Palkansaajat (hyvä) työnantajat (paha)

Näin ollen palkanalennuksista keskusteleminen on jo lähtökohtaisesti tuomittu tunnetasolla tapahtuvaksi keskusteluksi, joka palkansaajien näkökulmasta katsottuna näyttää tältä:

Halutaan hyvää (palkkaa) ja pelätään pahaa (palkan alennusta)

Palkanalennuksista puhuminen on siis ihmisen (palkansaajan) halu-pelko -akselille sijoittuvaa keskustelua. Halu-pelko akseli sijaitsee evoluutiopsykologiassa samalla tasolla kuin esim. järvisimpukan käyttäytyminen: Järvisimpukka tuntee lisääntymisen ja syömisen halua, sekä pelkoa tuntiessaan vetäytyy kuoreensa. Näin ollen, palkanalennuksista puhuminen on samaa kuin laitettaisiin järvisimpukka ratkaisemaan suomen talousongelmia! Ei tule onnistumaan, suomen talousongelmat ovat aivan liian monimutkaisia, jotta ne voitaisiin ratkaista järvisimpukan käyttämän ja tunnetasolla sijaitsevan halu-pelko -akselin avulla!

Sen sijaan ”lipposdevalvaatio” -sanaa käytettäessä ajattelu (ja sen seurauksena keskustelu) ei harhaudu järkitasolta tunnetasolle, koska lipposdevalvaatio on rahapolitiikkaa ja se sijaitsee ihmisen ajattelussa järkitasolla. Lipposdevalvaatio on palkansaajien näkökulmasta katsottuna hyvä asia, koska se on palkansaajapuolueen (sosiaalidemokraattien) OMA RAHAPOLIITTINEN TAHTO, ja palkansaajien puoluehan tahtoo vain hyvää palkansaajille, jonka vuoksi myös palkansaajapuolueen oma rahapoliittinen tahto on hyvä palkansaajien näkökulmasta katsottuna:

Lipposdevalvaatio (hyvä) Ulkoinen devalvaatio (paha)

Sekä palkansaajat että työnantajat ovat lähes 100% yksimielisiä suomen harjoittamasta rahapolitiikasta (Tarkalleen sanottuna 99.5% yksimielisiä vuonna 2015: http://www.vaalikone.fi/eduskunta2015/tulos/puolue/20).

Näinollen, sekä työntekijä, että työnantaja osapuoli kokevat olevansa samassa veneessä silloin kun puhutaan lipposdevalvaatiosta (rahapolitiikasta), jonka ansiosta keskustelu ei luiskahda vahingossa tunnetason keskusteluksi.

Tällöin haitallista kaksijakoista (minä/me -lähtöistä, subjektiivista) ”Hyvän puolesta pahaa vastaan” -uhkatilannetta/luokkataistelutunnetta (umpikujaan johtavaa tunnetta) ei pääse syntymään, kun toteutetaan palkansaajien omaa (eikä toisen osapuolen) rahapoliittista tahtoa koko ajan järkitasolla (objektiivisessa ajattelussa, tieteellisessä ajattelussa ) pysyen.

Edellinen kommenttini ei vastannut tarkasti kirjoittamaani:

”Ilmeisesti RW:n ”blogimoottori” tulkitsi vastakkainasettelua (kaksijakoista ajattelua) kuvaavat nuolimerkit (virheellisesti tehdyiksi) tekstin html -muotoiluiksi ja suodatti ne pois näkyvistä.”(https://nahistuvasohvaperuna.blogspot.fi/2016/11/reality-check-euro-on-tuhoisa-suomelle.html?showComment=1479017073997#c7258832567962735681)

RW:n blogimoottori osaa muuttaa http -linkit automaattisesti toimiviksi, mutta blogspotin blogimoottori ei sitä näköjään tee. Em. linkin rönsyilevä blogikirjoitukseni syntyi nimim. Tyhmyrin tekstien innoittamana.