Lyhennysvapaa: Ei mörkö eikä pelastus

Pankkien tarjoaman lyhennysvapaan ottaminen on monelle kotitaloukselle järkevää. Huolet siitä, että tällä tiellä kotitalouksien velkaantuminen vaarallisesti kiihtyy ovat ylimitoitettuja. Tästä voidaan saada pieni piristysruiske talouskasvulle. Pankkien tarjousta voi nähdä juuri sellaisena lainahanojen höllentymisenä, mihin EKP toimillaan kannustaa. Suomen talouden ongelmana on kuitenkin viennin ja investointien heikkous, mitä ei sen enempää yksityisen kun julkisen kulutuksen lisääminen ratkaise.

Perustelen kommentissani kannattaako pitää lyhennysvapaata?, että laina-aikojen pidentäminen voi olla järkevää, etenkin kun korot ovat alhaisia. Kauppalehden artikkelissa Emme suostu pankin torppareiksi löytyy myös kommenttini pankkien mahdollisista motiiveista.

On silti helppo yhtyä Rakennuslehden Mikko Kortelaisen näkemykseen, että asuntovelallisen tehtävä ei ole kuluttaa Suomea nousuun, ja muistutukseen korkojen nousun riskistä. Jossain määrin hänen perustellut varoittavat muistutukset ovat kuitenkin yliampuvia. Korkojen nousu on hyvin kaukainen huolenaihe. Lyhennysvapaa vuosi ei myöskään ole kertaoptio, jota on syytä ehdottomasti säästää tulevaa mahdollisesti tukalaa tilannetta varten. Vaikka nyt ottaa lyhennysvapaan vuoden, toisenkin voi ottaa jos sairastuu tai jää työttömäksi. Lyhennysvapaan vuoden jälkeen velallisellahan ei ole sen enempää velkaa kuin sitä ennen.

Suomen Pankin Antti Suvanto kurkistaa naapurimaan asuntomarkkinoihin Kalevassa. Ruotsissa ja Tanskassa kotitalouksien velkaantumisaste on Suomea korkeampi, johtuen pitkistä – jopa täysin lyhennysvapaista – asuntolainoista. Hän varoittelee siitä, että tämä voi heilauttaa taloutta viitaten Tanskan viime vuosien kokemuksiin.

Vaikka Suvannon kirjoitus on lukemisen arvoinen, johtopäätös on heikosti perusteltu. Toki muutokset kotitalouksien velanotossa voivat heiluttaa taloutta rajusti. Tämä ei vaadi kuitenkaan Tanskan tapaista äärimmäisen korkeata velkaantumisastetta. Suomen 90-luvun lamassa ilmiö nähtiin, vaikka kotitalouksien velkaantumisaste oli paljon nykyistä alhaisempi ja asuntolainoja maksettiin yleensä kymmenessä vuodessa takaisin. Kuten kirjoitin jutussa Velkakriisi ei todista, että velkaa olisi liikaa: Monessa Euroopan maassa jossa kotitalouksien velkaantuminen oli selkeästi Tanskaa pienempi viime vuosien velkakriisi oli paljon pahempi.

Velkaantumisastetta parempi varoitusignaali on velkaantumisvauhti, kuten mm Riksbankin entinen johtokunnan jäsen ja kansasinvälisesti arvostettu ekonomisti Lars E.O. Svensson on todennut (The Riksbank conceals that international studies contradicts its claim about debt). Hänen sivuilla löytyy monta ansiokasta kirjoitusta ruotsalaisten kotitalouksien velkaantumisesta.

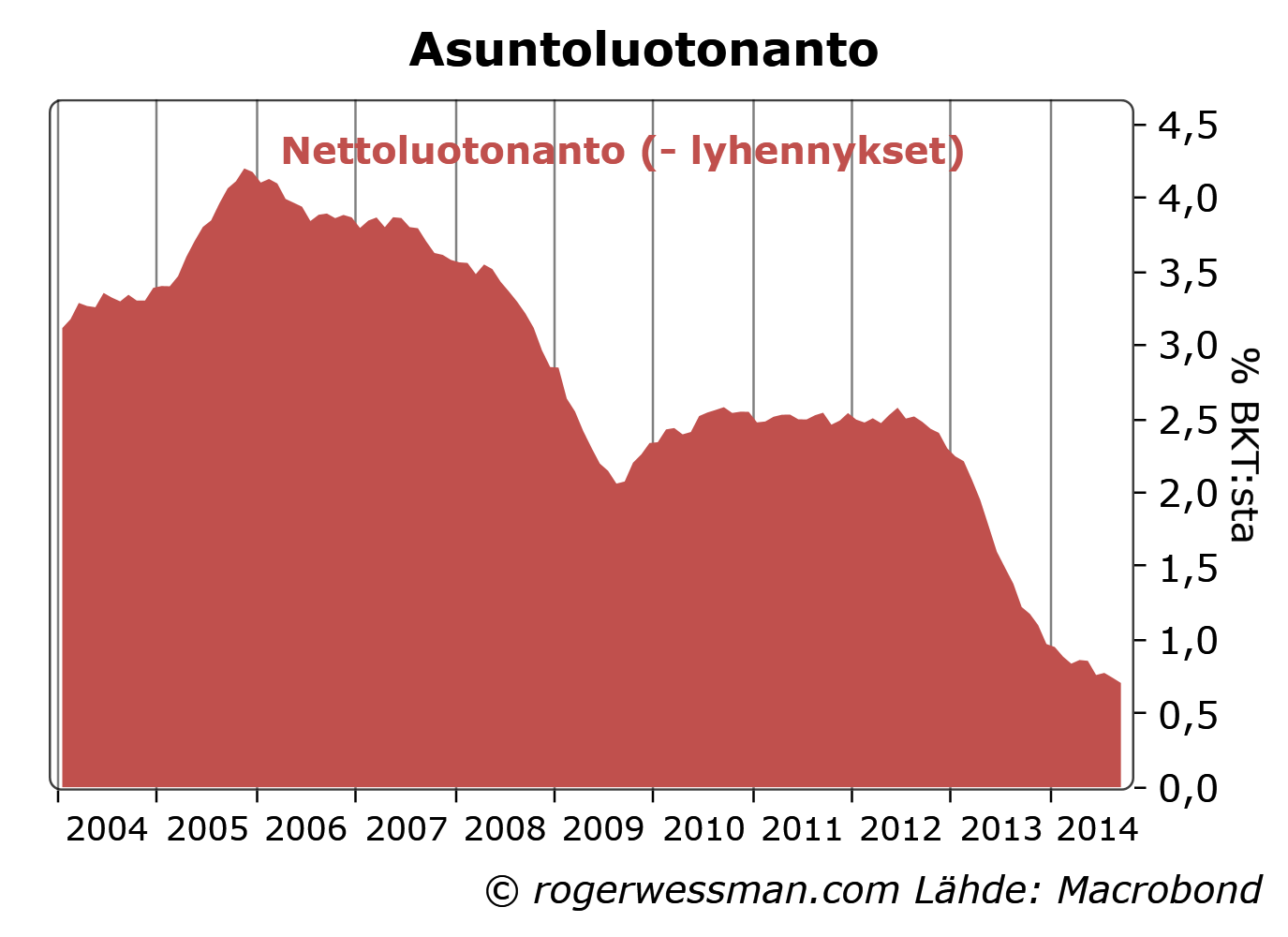

Tällä hetkellä kotitalouksien velkaantuminen ei Suomessa kasva erityisen ripeästi, joten tämän suhteen ei ole syytä huoleen vaikka velkaantumisvauhti hivenen kiihtyisikin.

Suvanto viittaa siihen, että Ruotsissa ollaan nyt sääntöjä tiukentamassa. Ruotsissa tiukennevat säännöt tulevat vaatimaan, että lainasta lyhennetään vähintään 2 prosenttia asunnon arvosta kunnes lainasumma on alle 70 prosenttia asunnon arvosta ja sen jälkeen prosentti kunnes lainasumma on alle 70 prosenttia -asunnon arvosta. Edelleen siis lyhennykset voivat pysyä Suomeen verrattuna hyvin pieninä.

Sen sijaan Suvanto osuu hyvin oikeaan kun näkee Ruotsin Lyhennyksettömät lainat vuokra-asumisen korvikkeena. Ruotsissa ei vuokrasääntelystä johtuen ole toimivaa vuokra-asuntojen markkinaa. Lyhennyksettömät lainat ovat todellakin vuokra-asumisen ja omistusasumisen välimuoto eikä mikään järjetön kummajainen kuten selitin kesällä: Lyhennyksettömät lainat ja vuokra-asuminen.