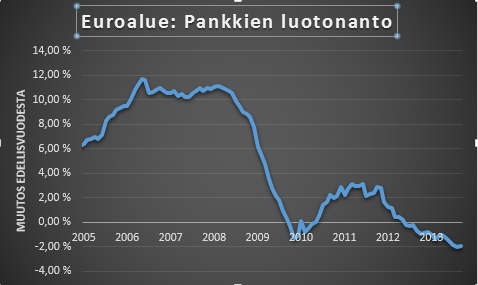

Euroalueen luottokannan lasku hivenen hidastunut

Euroalueen luottokannan lasku hidastui hivenen syyskuussa. Tämä rauhoittaa kesän synkkien lukemien herättämää pelkoa siitä, että luottokannan supistuminen olisi uudelleen lähtemässä kiihtymään mikä painaisi euroalueen taloutta yhä syvemmälle suohon.

Lähde: EKP

Luottokannan laskun vakiintuminen on sopusoinnussa muiden lukujen kanssa, jotka osoittavat euroalueen taantuman loppuneen. Mitään suurta ilon aihetta nämä luvut eivät anna. Vasta kun luottokannan lasku alkaa selkeästi hidastumaan saadaan tältä puolelta tukea kasvulle.

Näiden lukujen valossa EKP:lla olisi vielä syytä toimiin käänteen vauhdittamiseksi, mutta neuvosto tyytynee iloitsemaan siitä, että ainakin mennään oikeaan suuntaan.

Ei kai laskun hidastuminen tarkoita oikeaan suuntaan menemistä. Se tarkoittanee, että väärään suuntaan mennään edelleen mutta vähän hitaammin.

Olisi kiinnostavaa kuulla, mitä vaihtoehtoja näet Japanille tulla ulos umpikujastaan eli massiivisesta julkisesta velasta yhdistettynä talouden toivottamaan demograafiseen rakenteeseen. Aihe voisi olla kiinnostava, koska Eurooppa on samalla tiellä ja ehkä USA:kin.

Japanissa julkinen velka suhteessa BKT:hen lienee noin 250 %. Voiko USA ja Eurooppa päätyä samaan tilanteeseen? Kuvittelevatko Japanin valtion bondeihin sijoittaneet todellakin saavansa rahansa joskus takaisin, vai onko edessä velkasaneeraus?

Vesa, kiitos hyvästä kommentista.

Itse asiassa on kuitenkin todella niin, että jo luottokannan laskun hidastuminen tarkoittaa, että luottokehitys tukee talouden kasvua.

Jos luottokanta laskee se tarkoittaa, että kotitaloudet ja yritykset käyttävät tulojaan lainojen takaisinmaksuun, eikä esimerkiksi tavaroiden ja palveluiden ostamiseen.

Jos luottokanta laskee hitaammin se tarkoitta, että kotitaloudet ja yritykset käyttävät vähemmän rahaa lainojen takaisinmaksuun. Ne voivat siten käyttää enemmän rahaa tavaroiden ja palveluiden ostamiseen, mikä tukee talouden aktiviteettia.

Tosin yhden kuukauden perusteella on ennenaikaista sanoa, että luottokannan lasku on alkanut hidastumaan.

Japanin abenomiikaksi kutsuttu politiikka voi kaatua siihen, että Japani tuo suuren osan energiastaan. Erityisen hankalaa olisi öljyn ja maakaasun kallistuminen. Vienti lisääntyy kun valuuttaa devalvoidaan, mutta samalla tuonti (ennen kaikkea energia japanilaisille) kallistuu. Tästä on kirjoittanut ainakin professori Menzie Chinn (http://www.econbrowser.com/archives/2013/05/can_japan_expor.html). Japani on toisaalta rohkaiseva esimerkki, että vaikka talous ei kasva vuosikymmeniin, niin ei se välttämättä maailmanloppu ole. Toki heillä on kansallisia piirteitä, joista emme Euroopassa nauti, kuten se, että he ovat velkaa lähinnä kotimaahan.

Japanin talouden elvyttämisestä olen viimeksi kirjoittanut tässä; http://newsroom.nordea.com/fi/blogpost/japani-elvyttaa-umpikujaan. Kirjoituksen jälkeen rahapoliittista elvytystä on selkeästi vahvistettu, joten taloutta pitkään vaivannut deflaatio näyttää nyt taittuvan.

Suurin Japanin talouskasvua rajoittava tekijä on kuitenkin ilman muuta työvoiman supistuminen väestön ikääntyessä, eikä sille trendille mitään muutosta ole näköpiirissä.

Japanin talouden kasvu pysynee siten pitkällä tähtäimellä heikkona, vaikka tilapäisiä pyrähdyksiä voidaan nähdä. Se ei ole kuitenkaan olematon. Maan BKT on kasvanut vuosituhannen alusta keskimäärin 0,8 prosenttia vuodessa. Euroalue on esimerkiksi samana aikana kasvanut noin prosentin vuosivauhtia.

Minulla ei ole epäilystäkään, että kaikki Japanin valtiolle rahaa lainanneet tulevat saamaan rahansa takaisin. Kysymys on vaan mikä lainan erääntyessä saadun jenin arvo on.

Japanin valtion velan kohdalla on kaksi keskeistä asiaa, jota on hyvää pitää mielessä. Velka on lähes täysin omassa valuutassa ja (kuten Ari toteaa) rahoitettu kotimaisilla säästöillä. Kansantaloutena Japani on nettovelkoja suhteessa muuhun maailmaan. Nämä kaksi tekijää pitää riskiä Japanin valtion velkakriisistä lähes olemattomana.

Niin kauan kun Japanilaiset sijoittajat eivät joukolla halua siirtää pois rahojaan valtionlainoista, valtionvelan hoito ei ole mikään ongelma. Erääntyvää velkaa korvataan vain uudella velalla.

Siinä epätodennäköisessä tilanteessa, että massapako valtionlainoista lähtisi liikkeelle viime kädessä velkaa hoidettaisiin sillä, että keskuspankki luo lisää jenejä. Kysymys on silloin mikä lainan erääntyessä saadun jenin arvo on.

Vaikka yhtäläisyyksiä on, niin Euroalueen ja Japanin talouden tilanne on kuitenkin hyvin erilainen kuten olen selittänyt tässä: http://research.nordeamarkets.com/en/2012/10/18/euroalue-ei-ole-japani/. USA:ssa väestön ikääntyminen on selkeästi pienempi ongelma.

Pidätkö Yhdysvaltain talouden kannalta ongelmallisena sitä, että väestö kasvaa lähinnä joissakin etnisissä ryhmissä, joissa perheillä on rajoittuneet mahdollisuudet hankkia lapsille hyvää koulutusta? Pidän Robert J. Gordonin tavasta hahmottaa Yhdysvaltojen talouskasvua perinteisesti per capita ja toisaalta köyhimpien 99 %:n näkökulmasta. Jälkimmäinen tapa antaa puolet pienemmän luvun kuin edellinen. Tämän perusteella olettaisin, että Yhdysvaltain tulevan talouskasvun kannalta ei ole samantekevää mihin tulokymmenykseen ja väestöryhmään syntyvyys painottuu. Suosittelemaan lukemaan Tyler Cowenin kirjan The Great Stagnation ja Robert J. Gordonin artikkelin Is US economic growth over? Nämä haastavat käsityksiä tulevan talouskasvun suuruudesta myös Suomessa.

Aki,

Kiitos kommentista.

Cowen ja Gordon nostavat esiin tärkeitä kysymyksiä.

Mielestäni etenkin Gordon antaa liian synkän kuvan tulevaisuuden näkymistä. Keskeinen tekijä kun puhutaan pitkän aikavälin kasvunäkymistä on mitä keksintöjä tulevaisuudessa tullaan tekemään. Tätä kukaan ei tietysti luotettavasti pysty ennustamaan. Hiukan kärjistäen Gordon kuuluu ”Kaikki oleellinen on jo (tai ainakin kohta) keksitty” koulukuntaan. Olisin optimistisempi (mitä ehkä heijastaa sitä, että harrastuksiini kuuluu science fiction-kirjallisuus). Hyvä vastapaino Gordonin pessimismiin löytyy tästä: http://www.voxeu.org/article/technological-progress-thing-past.

USA:n koulutusjärjestelmä, ja erityisesti peruskoulutuksen vaihteleva taso, on kieltämättä yksi talouden heikoista kohdista. Tätä kompensoidaan osittain huipputason korkeakouluilla, ja kyvyllä houkuttelemaan huippulahjakkuuksia muualta maailmalta tulemaan Yhdysvaltoihin.

Kasvun hedelmät ovat todellakin viime vuosikymmeninä jakaantuneet epätasaisesti. Asia ei ole kuitenkaan ihan niin yksioikoinen kun pelkistetyt ”kuinka suuri osa tuloista menee huippuprosentille” antavat ymmärtää. Olen komentoinut tätä tässä: https://rogerwessman.com/2013/09/19/koyhtyyko-keskivertojenkki-2/, ja yritän löytää aikaa kirjoittaa asiasta enemmän. Yksi kysymys on esimerkiksi kuinka paljon huippuprosenttiin kuuluvien osuus vaihtelee vuodesta toiseen.

Kiitos, Roger, vastauksesta.

On totta, että tuo elintason mittaaminen on hankalaa. Toisaalta taantuman iskiessä käsittääkseni ylimmäisen tuloprosentin tulot putoavat voimakkaimmin, mikä ainakin hiukan tasoittaa tuota tulonjakoa ylimmän tulokymmenyksen ja muiden välillä.

Minusta Gordon on pessimismin sijaan ylioptiminen tulevan talouskasvun suhteen. Pystyn mielestäni perustelemaan tämän ehkä yllättävältä kuulostavan näkökulman.

Gordon lähtee – jos olen oikein ymmärtänyt – siitä, että pitkän ajan keskiarvon mukainen 2 %:n tuottavuuskasvu innovaatioiden myötä jatkuu ja siitä hän lähtee vähentämään yksi kerrallaan kuuden tekijän vaikutusta tulevaan talouskasvuun. Yksi näistä on energia/ympäristö. Uskon, että sen vaikutus tulee olemaan paljon rajumpi kuin Gordon olettaa. (Voi toki olla, että noita viittä muuta vaikutusta Gordon liioittelee).

Jos katsomme mistä talouskasvu on historiallisesti syntynyt, niin antiikin Roomassa se oli orjuus. Parhaimmillaan lähes puolet valtakunnan väestöstä oli orjia. Sekä höyryn työtä tekevä vaikutus, että mäntä tunnettiin jo antiikin aikana. Niitä ei ollut kiinnostusta kehittää, koska halpaa orjatyövoimaa oli saatavilla paljon. Antiikin Rooman valtakunnan loppuvaiheilla orjia haalittiin ennen kaikkea germaaneista ja kelteistä, jotka olivat hurjaa kansaa. Näitä orjia oli hankala pitää kurissa. Rooman lähinalueet oli hyödynnetty lähes täysin (maanviljelysmaa ei enää tuottanut yliviljelyn ja eroosion vuoksi ja puuta jouduttiin tuomaan valtakunnan ytimeen tuhannen kilmometrin päästä). Nämä tekijät kenties yhdessä muiden kanssa johtivat länsi-Rooman romahtamiseen.

Seurauksena oli noin tuhatvuotinen feodaaliyhteiskunta – Euroopan resurssit oli roomalaisten toimesta käytetty ”loppuun” ja ne eivät riittäneet järjestäytyneiden valtakuntien muodostamiseen. Myöhemmin oppineet toivat Itä-Roomasta kreikkalaisia tekstejä ja tiede alkoi kehittyä edelleen antiikin ajoista. Talous perustettiin edelleen orjuuden varaan aika pitkälti Pohjois-Amerikan jenkkejä lukuunottamatta, jossa ”energianlähteenä” toimi orjien sijaan kivihiili. Kun teknologia kehittyi tarpeeksi (ennen kaikkea James Wattin höyrykone) niin orjatyövoima korvatiin kivihiilellä käyvällä höyrykoneella. Sata vuotta Wattin höyrykoneen keksimisen ja kehittymisen jälkeen orjuus kiellettiin Englannissa ja noin vuonna 1880 kivihiiltä ja höyrykonetta käytettiin arvioilta 3 miljardin ihmisen työpanoksen verran. Kun teknologia kehittyi tarpeeksi niin Yhdysvaltain etelä-valtiotkin (sisällissodan jälkeen) antoivat orjuudelle periksi ja orjuuteen perustuva energiajärjestelmä muuttui fossiiliseen energiaan perustuvaksi.

!800-luvun loppupuolella höyrykone korvattiin Yhdysvaltain tehtaissa sähkömoottorilla. Tästä alkoi modernin massakulutusyhteiskunnan syntyminen. Kivihiilen rinnalle tulivat öljy ja maakaasu.

Vuonna 2006 koettiin halvan, helposti hyödynnettävissä olevan öljyn tuotantohuippu. Vuonna 2005 oli ainakin näillä näkymin Yhdysvaltain ajokilometrien huippu, vaikka kansa kasvaa 1%:n vuodessa.

Liuske- ja offshore-esiintymät ovat valtavat, mutta ovat kalliita hyödyntää halpaan energiaan perustuvassa infrastruktuurissa. Vuosien 2007-2008 finanssikriisi ei olisi äitynyt lamaksi ilman kallista öljyä (professori James Hamiltonin ekonometrisen tutkimuksen mukaan). Sub-primekriisi saattoi olla seurausta (nyt menee koko ajan spekulatiivisempaan suuntaan) siitä, että reaalitalous ei tarjonnut tarpeeksi tuottomahdollisuuksia mm. vuodesta 2003 rajusti kallistuneen öljyn vuoksi. Osin tämän vuoksi finanssipääomaa suuntautui hurjasti asuntolainapaketteihin.

Öljyn hinta on ollut korkealla taantumasta huolimatta, mmm. Kiinan kasvun vuoksi. Tämä on ainakin osittain hidastanut toipumista vuodesta 2008 alkaen. Liuske-esiintymien hyödyntäminen on ollut kallista ja kallis energia on huono halvan energian korvike. Robert Ayresin tutkimusten (http://www.slideshare.net/benjaminwarr/accounting-for-growth-robert-ayres-benjamin-warr) perusteella energian osuus talouskasvussa on ollut yli kymmenkertainen sen kansantuoteosuuteen verrattuna. Solowin residuaali on varsin mitätön, jos hyödyksi päätynyt energia otetaan työn ja pääoman rinnalle tuotantofunktiossa.

Varsinainen huoleni kohdistuukin siihen, että mistä saamme halpaa energiaa talouskasvun tueksi kun fossiilisesta energiasta joudutaan pitkälti luopumaan sen kallistumisen ja ilmastonmuutoksen hillinnän vuoksi. Uusiutuvasta energiasta ei välttämättä ole siihen. Se on kallista, ajasta riippuvaista ja sen tuoma nettoenergia (energiasaanto yhteiskunnalle per sen hyödyntämiseen hyödynnetty energia) on pienempi.

Toivon, että olet oikeassa, että tulevat innovaatiot ovat nyt ennakoimattomia ja niistä saamme reipasta talouskasvua jatkossakin. Ilmastonmuutoskin tulee pienentämään talouskasvua tulevaisuudessa, jos se pääsee etenemään pitkälle, ja tämän päälle tulee muita ympäristöongelmia, kuten pulaa vedestä, ruuasta (varsinkin jos maakaasussa tulee tuotantohuippu pian). Pahimmillaan kalakannat ehtyvät jne.

Tässä on linkki mielenkiintoiseen tutkimukseen korkeiden polttoaineiden ja Yhdysvaltain asuntokuplan puhkeamisesta (http://www.uce3.berkeley.edu/WP_034.pdf).

Henkilökohtaisesti olisin tyytyväinen jos tuottavuuskehitys olisi keskimäärin edes prosentin vuodessa seuraavina vuosikymmeninä.

Hei Aki,

Totta, ylimmän tuloprosentin osuus pienenee taantumissa ja kasvaa talouuden toipuessa koska pääomatulot ja bonukset heiluvat enemmän kun palkat ja tulonsiirrot.

Energian kohdalla olen samaa mieltä siitä, että öljyn hinnalla oli merkittävä rooli vuoden 2009 globaalissa taantumassa, mikä usein unohdetaan. Pelkästään öljyn hinnan raju nousu kesällä 2008 olisi riittänyt ajamaan talouden taantumaan, kuten mainitsemasi Hamiltonin tutkimus osoittaa. Tämä häämöttävä taantuma oli yksi laukaisevista tekijöistä finanssimarkkinoiden romahduksen, joka kärjistyi finanssikriisiin.

Käsittääkseni hintapiikki vuonna 2008 ei johtunut akuutista öljyntuotannon puutteesta. Nousu edeltävinä vuosina johtui kyllä perustekijöistä, mutta kesän 2008 räjähdysmäinen nousu oli spekulatiivinen ylilyönti. Tilanne oli siinä määrin kummallinen että öljyn hinta lensi taivaisiin vaikka maailman öljyvarastot samalla kasvoivat. Syynä oli kasvavat spekulatiiviset positiot öljyjohdannaismarkkinoilla.

Öljyn hinnan nousulla edeltävinä vuosina oli myös ainakin yksi selkeä yhteys edeltävään kuplaan. Öljyntuottajamaat palauttivat ripeästi kasvavat tulonsa pitkälti sijoituksina länsimaiden rahoitusmarkkinoille, mikä oli yksi syy siihen, että kaikenlaisille riskisijoituksille helposti löytyi halpaa rahoitusta.

Pidemmän tähtäimen näkymistä voin lyhyesti sanoa, että olen enemmän huolissani ympäristötekijöiden asettamista rajoitteista, kun öljyn riittävyydestä. Eli minun käsitys on, että fossiilisia polttoaineita kyllä riittää energiantuotantoon enemmän kun mitä maapallo välttämättä kestää.

Huoli fossiilisten polttoaineiden ehtymisestä on kestotarina, jota on toistettu jo pitkälti toistasataa vuotta. En näe mitään syytä olettaa, että tässä nyt olisi tapahtumassa käänne.

Asiallista keskustelua, kiitos siitä. Palaisin Japanin tilanteeseen lähinnä siksi, että voisiko sen tie olla myös Euroopan tie.

Japanin talous on siis kauan kasvanut nihkeästi ja samanaikaisesti julkinen velka on kasvanut rajusti. Eikös tällöin se kitulias kasvukin ole synnytetty julkisella velalla? Myös USA:ssa tämän vuosituhannen aikana syntynyt BKT:n kasvu selittyy julkisen velan kasvulla ja sama lienee myös EU:n kohdalla tilanne. Eli ilman valtion ja muun julkisen sektorin velanottoa olisivat nämä taloudet olleet lamassa ja BKT:t supistuneet jo toistakymmentä vuotta?

Japanin esimerkkiä katsoen herää siis kysymys kun julkisten palvelujen osalta tarpeellisten leikkausten tekemiseen ei poliittisilta päättäjiltä tule löytymään tarvittavaa rohkeutta, niin onko edessä julkisen velan edelleen jatkuva kasvu myös EU:n ja ehkä USA:n osalla myös? Tälle velan kasvulle ei EU:n ja USA:n osalta ole katto vielä pitkään aikaan tulossa vastaan, jos siis Japaniin esimerkkiä voidaan seurata.

Viime vuosina EU:n ja USA:n velkaantuminen on rahoitettu suurelta osin keskuspankkien taseista joko suoraan tai välillisesti. Eli rahaa painamalla. Tähän ei oikeastaan enää tarvita siis luottoriskiä ottavia sijoittajiakaan, tai ainakin painetta korkojen/tuottovaatimusten nousuun voidaan keskuspankkien mukana ololla merkittävästi vaimentaa.

Kuten Roger kirjoittaa, niin jenin kohdalla uhkakuvana on valuutan arvon romahtaminen. Tilanne on sikälikin mielenkiintoinen, että julkisen velan kriisin pitäisi ainakin teoriassa heikentää samanaikaisesti myös euron ja USA:n taalan arvoa. Mitä vastaan nämä valuutat sitten voivatkaan enää heikentyä, Kiinan renmimbiäkö? Tällä hetkellä valuuttasodassa musta pekka on jäämässä euromaille, lähinnä Saksan dominoinnin ja EKP:n surkean kapean mandaatin johdosta.

Mielenkiintoista on se, että USA on onnistunut levittämään julkisen velan kuplansa riskit ympäri maailmaa dollarin hallitsevan aseman ansiosta. Todettakoon vielä, että USA:n velkakattofarssi hyödyttää taalan heikentymisen ansiosta USA:n taloutta valtavasti. Eli USA käy valuuttasotaa myös näillä keinoilla.

Visionani tällä hetkellä käytävässä valuuttasodassa on, että Japani ja USA pyrkivät elvyttämään talouskasvunsa ja säilyttämään teolliset työpaikkansa valuuttansa devalvoimalla sekä massiivisen julkisen velkaantumisen avulla ja toistaiseksi ilman inflaatiota, kun taas euroalueella on valittu tieksi sisäisen devalvaation kautta kansantalouksien kurjistuminen ja elintason lasku. Japani ja USA saattavat olla oikeassa, mikäli inflaatio ei ryöpsähdä karkuteille. Inflaation kurissa pysymiseen taas on erittäin paljon auttanut tuotannon siirtäminen halpatyömaihin ja sitä tietä on vielä vuosiksi jäljellä erityisesti jos teollisuustuotantoa saadaan Afrikassa laajamittaisesti käyntiin.

Itse arvioin, että länsimaiden kituliaaseen kasvuun myös tulevina vuosina tulee demogaaristen tekijöiden lisäksi vaikuttamaan saturaatiopisteen lähestyminen kulutuskysynnän ja miksei myös esim. infran rakentamisen osalta osalta kun perusrakenteet alkavat olemaan jo tehty. Kulutuskysynnän hiipumisen taustalla taas ovat siis jo saavutettu korkea elintaso ja myös ympäristönsuojelun sekä henkisten arvojen nousu. Henkisten arvojen joukkoon luen myös internetin vaikutuksen kulutuskynnän rakenteeseen.

En oikein näe käytännössä mahdolliseksi sitä, että Japani oikeasti alkaisi merkittävästi pienentämään julkista velkaansa. Sellaista rakenteellista muutosta Japanin kansantaloudessa ei ole näköpiirissä. Siten voinee kyseenalaistaa Japanin nollakorkoisten jenilainojen todellisen arvon ja edelleen japanilaisten yksityisvarallisuuden ja eläkesäästöjen arvon. Japanissa on valtava velka- ja tasekupla, joka ehkä muiden maiden onneksi on japanilaisten omissa käsissä. Todellisuudessa japanilaiset ovat paljon köyhempiä kuin mitä viralliset tilastot kertovat.

Eli voiko Japanin tie olla myös EU:n (ja USA:n) tie eli jopa vuosikymmenien matala talouskasvu ja julkinen velkaantuminen?

Hei Vesa,

Japanin kohdalla talouden aktiviteettia on pitkään ylläpidetty julkisella alijäämällä, eli velanotolla. Tämä ei kuitenkaan tarkoita, että kasvu on tullut tästä. Jotta julkinen alijäämä tukisi talouden kasvua, alijäämän pitäisi kasvaa. Alijäämä kuitenkin oli korkeimmillaan 1998 ja supistui seuraavat 10 vuotta jarruttaen talouskasvua. Sen jälkeen alijäämä on jälleen kasvanut ja on siten viime vuosina jälleen tukenut talouskasvua. Nyt ollaan takaisin lähes vuoden 1998 tasolla.

Yhdysvalloissa alijäämään supistuminen on vuodesta 2010 alkaen jarruttanut USA:n talouskasvua (katso tätä). Euroalueella trendi on sama. Eli velkakierre on tällä hetkellä taittumassa.

Todellakin kaikki valuutat eivät voi heiketä samaan aikaan, joten rahoituskriisi ei voi iskeä samaan aikaan kaikkiin velkaisiin valuuttoihin. Toki kaikkien valuuttojen ostovoima voi heiketä, jos keskuspankit painavat rahaa holtittomasti. Vielä ei olla siinä pisteessä. Ongelmana (etenkin euroalueella) on pikemmin liian alhainen inflaatio.

En todellakaan usko, että mitään saturaatiopistettä ollaan saavuttamassa kulutuksen suhteen. Useimmilla ihmisillä ei ole mitään ongelmaa keksiä mihin he voisivat käyttää enemmän rahaa, jos niillä vaan olisi varaa.

Yritän hahmotella miten Japanin velkakehitys voi päätyä, kunhan minulla on aikaa.

Kiitos vastauksesta, Roger! Tämä voi jo tuntua jankuttamiselta, mutta uskon, että minulla on vielä annettavaa tähän asiaan. Vetoan seuraavassa juuri Hamiltonin kirjoituksiin. Hamiltonia huomattavasti varmemmin öljyntuotantohuippuun lähitulevaisuudessa ei ole vaikea löytää. Hamiltonin luulisi kuitenkin olevan suhteellisen neutraali öljyn tuotantohuipun suhteen, jo siksikin että hänellä on muitakin tutkimusintressejä kuin öljyn hinta.

Itse asiassa juuri Hamilton on sitä mieltä, että öljyn hintapiikki voidaan johtaa talouden fundamenteista. Hamilton kirjoitti vuoden 2008 hintapiikistä seuraavasti:

“It is interesting to note, however, that the same condition needed to rationalize a speculation-based interpretation of the oil shock of 2007-08— a very low price elasticity of oil demand— is exactly the same condition that would enable us to attribute the event to fundamentals alone.” (lähde: http://dss.ucsd.edu/~jhamilto/Hamilton_oil_shock_08.pdf)

Hamilton myös todisti USAn kongressille (http://www.econbrowser.com/archives/2009/05/Hamilton_JEC_2009_05_20.html) 20.5.2009 seuraavasti:

”Unlike those earlier episodes, in which there had been a single dramatic development behind the oil price spike, the price rise over 2007-08 resulted from a number of separate factors. World oil production decreased slightly between 2005 and 2007. Declining production from mature oil fields in the North Sea and Mexico played a role, as did political instability in Nigeria. Saudi Arabian production, which many analysts had expected would have increased to meet rising demand, fell by 850,000 barrels/day between 2005 and 2007. These declines were enough to offset production gains in places such as Angola and central Asia, with the result that total global oil production dropped slightly over this two-year period.”

ja

”Notwithstanding, the recent rise in oil prices again underscores the present reality of the long-run challenges. Even if we see significant short-run gains in global oil production capabilities, if demand from China and elsewhere returns to its previous rate of growth, it will not be too long before the same calculus that produced the oil price spike of 2007-08 will be back to haunt us again.”

Hamilton, joka on huippuyliopiston professori ja vieraileva Harvardin professorina lienee joutuu resurssipulan vuoksi valitsemaan mistä kirjoittaa ja saa varmasti toisaalta kirjoittaa tärkeinä pitämistään asioista. Hän on yksi Econbrowser-blogin pitäjistä ja hän on usein antanut siellä öljygeologiaa tuntevien toimia vierailijakirjoittajina, joten hän on varmasti yksi eniten öljygeologiaa tuntevista taloustieteen professoreista. Silti – tai juuri siksi – hän spekuloi viime vuonna öljyn tuotantohuipun olemuksesta (http://dss.ucsd.edu/~jhamilto/handbook_climate.pdf):

”The increases in world petroleum production over the first 150 years of the industry have

been quite impressive. But given the details behind that growth, it would be prudent

to acknowledge the possibility that world production could soon peak or enter a period of

rocky plateau. If we should enter such an era, what does the observed economic response

to past historical oil supply disruptions and price increases suggest could be in store for the

economy? …

… Knowing what the future will bring in terms of adaptation of both the supply and demand

for petroleum is inherently difficult. However, it is not nearly as hard to summarize the

past. Coping with a final peak in world oil production could look pretty similar to what

we observed as the economy adapted to the production plateau encountered over 2005-2009.

That experience appeared to have much in common with previous historical episodes that

resulted from temporary geopolitical conflict, being associated with significant declines in employment and output. If the future decades look like the last 5 years, we are in for a

rough time.”

Muistan lukeneeni tuon saman Hamiltonin perustelun miksi vuoden 2008 piikki ei ollut spekulatiivinen ylilyönti jonkun aikaa sitten, enkä silloinkaan ollut vakuuttunut. Keskeinen todiste mielestäni oli, että vuoden 2008 jyrkkä nousupyrähdys tapahtui tilanteessa, jossa tuotanto jo ylitti kulutuksen ja varastot kasvoivat. Edeltävinä vuosina toki todellinen niukkuus ajoin hintojen nousua.

Keskustelu siitä, ovatko fossiiliset polttoaineet ehtymässä vaatii pidemmän keskustelun, joten palaan siihen kunhan minulla on aikaa.

Roger, toivottavasti sinulla on jossain vaiheessa aikaa tutustua paremmin vuoden 2008 öljyshokkiin, sillä käsityksesi siitä eivät ehkä vastaa sitä mitä todella tapahtui. Joka tapauksessa hienoa, että olemme saaneet yhden taloustieteeseen keskittyvän blogin lisää.

Ensinnäkin noista OPECin varastoista, ne laskivat vuoden vielä vuoden 2008 aikana oltuaan alhaalla jo vuodesta 2003 alkaen. Ne alkoivat nousta vasta kun öljyn hinta laski 140 dollarista 40 dollariin tynnyriltä. Katso toinen kuva tästä linkistä:http://www.eia.gov/finance/markets/supply-opec.cfm. Vuodesta 2010 ne ovat alkaneet taas laskea.

Vai onko sinulla ollut jotain muuta varastodataa käytössä? Minä en ainakaan ole nähnyt muuta kuin EIA:n keräämää ja vain OPECin osalta.

Sitä paitsi OPECin varastot eivät ehkä ole kaikkein luotettavinta dataa. Minusta OPECin (käytännössä Saudi-Arabian) varastodataa luotettavampaa on Saudi-Arabian tuotantodata. Saudi-Arabian tuotanto laski vuosina 2005-2007 öljyn hinnan tuplaantuessa samaan aikaan, vaikka aikaisemmin Saudi-Arabia on yleensä ollut se, joka on puolustanut hintavakautta. Miksi tämä on muuttunut?

Saudi-Arabiassa muuten öljyn kulutus kasvaa paljon nopeammin kuin tuotanto, joten laskin BP Statistical Review of Energy 2013 perusteella, että vientiin meni öljyä vuonna 2005 8918 tuhatta päivätynnyriä, vuonna 2006 8587 ja vuonna 2007 8065. Eli OPECin varastokapasiteettiin (joka oli alle 2,5 miljoonaa päivätynnyriä vuosina 2003-2007) nähden vientiin mennyt määrä väheni Saudi-Arabiassa melkoisesti kahden vuoden aikana.

Jos luet Hamiltonin paperin (http://dss.ucsd.edu/~jhamilto/Hamilton_oil_shock_08.pdf) tarkasti, niin saatat huomata, että voi olla syytä huolestua öljyn riittävyydestä markkinoilla.

Aki.

En nyt ihan ymmärrä. Kuva mihin viittaat kertoo käyttämättömästä tuotantokaspasiteetista, ei varastoista. Vai katsonko väärää kuvaa? Käyttämätön tuotantokapasiteetti toki laski 2008 kun OPEC, ennen kaikkea juuri Saudi-Arabia, kasvatti tuotantoaan yrittäessään hillitä hintojen nousua,

Siitä minulla on sama käsitys, että edeltävien vuosien öljyn hinnan nousu selittyy sillä, että kysyntä kasvoi tuotantoa enemmän.

Roger,

Katsoit ihan oikeaa kuvaa. Luulin että tarkoitit varastokapasiteetilla Opecin käyttämätöntä varakapasiteettia (spare capacity). Onko siis olemassa jokin öljyn fyysisen varaston data, jota käytit kun arvioit että oliko piikki spekulatiivinen fai fundamenteista johtuva? Olen kovin kiinnostunut tästä, joten olisi kiva saada linkki tällaiseen dataan.

Nyt ollaan alueella, jota en tunne kovin hyvin, mutta yksi mahdollinen lyhytaikainen selitys fyysisten varastojen kasvamiselle hinnan noustessa on se, että öljyrahtilaivat hidastavat vauhtiaan kun öljy kallistuu. Tämä siis ehdolla, että laivoissa oleva öljy lasketaan mukaan ”varastoihin”.

Minulla ei ole enää pankin tietokannat käytössä joten en ihan heti kaikkea dataa löydä, Markkinoilla eniten seurataan USA:n viikottaista dataa, joka löytyy kai tästä. http://www.eia.gov/petroleum/supply/weekly/