Sääntely kasvattaa pankkien voittoja

Eurooppalaisten pankkien heikko kunto on yleisesti tiedostettu syy siihen miksi keskuspankin toimista huolimatta luottohanat ovat edelleen kireät. Pankit puolestaan valittavat kiristyvän sääntelyn nostavan kustannuksia.

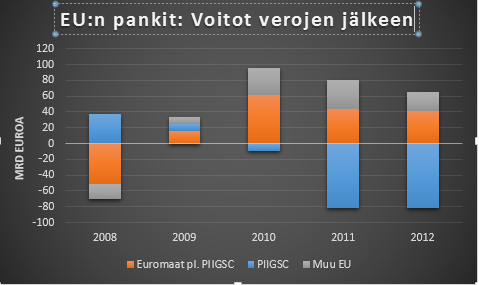

Samalla monet Euroopan pankit raportoivat viime vuonna muhkeista voitoista. Kriisimaissa (etenkin Espanjassa) suuret alaskirjaukset tosin rasittavat pankkien tuloksia. Muualla Euroopassa pankkisektori näytti talouden taantumasta huolimatta jo kolmatta vuotta kymmenien miljardien voittoa. Kauimpana kriisipesäkkeistä suomalaisten, ruotsalaisten ja tanskalaisten pankkien tulokset olivat tilastojen mukaan korkeimmillaan sitten finanssikriisin.

Lähde: Euroopan keskuspankki

Ristiriita miljardivoittojen ja luottohanojen kireyden välillä on vain näennäinen. Pankkien kasvavat voitot ovat looginen seuraus kiristyneestä sääntelystä ja pankkien puutteellisesta vakavaraisuudesta. Tarve kasvattaa pankkisektorin voittoja on ehkä merkittävin sääntelyn aiheuttamista kustannuksista. On vahvaa syytä olettaa, että pankkien voitot tulevat vielä merkittävästi kasvavamaan.

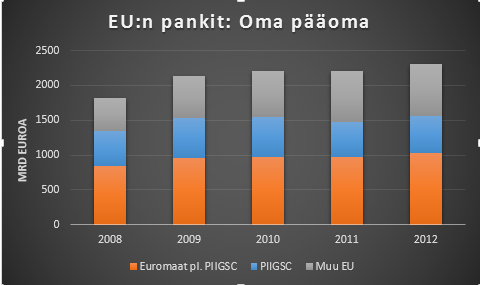

Kiristyvän sääntelyn keskeinen ydin on, että pankeilta vaaditaan enemmän omaa pääomaa. Pankit ovatkin kasvattaneet omaa pääomansa. Suurin pääoman vahvistus tuli pakon sanelemana heti finanssikriisin jälkeen vuonna 2009. Pankit kasvattivat silloin omaa pääomaansa 300 miljardilla eurolla. Summa ylitti kymmenkertaisesto pankkien yhteenlasketut tappiot kriisivuonna 2008. Sen jälkeen pääoman kasvu on ollut vaisua. Kriisimaiden pankkien pääomitukset julkisilla varoilla ovat lähinnä korvanneet kirjattuja tappioita.

Lähde: Euroopan keskuspankki

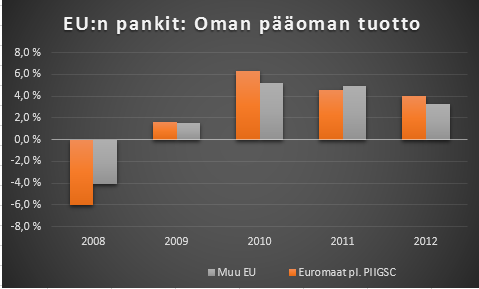

Jos oma pääoma kasvaa ja voitot pysyvät samoina näiden suhdeluku eli oman pääoman tuotto laskee. Alhaisempi oman pääoman tuotto tarkoittaa, että pankit eivät ole houkuttelevia sijoituskohteita. Korkeampiin pääomavaatimuksiin sopeudutaan siksi mieluummin supistamalla toimintaa, kuin kasvattamalla omaa pääomaa

Seurauksena on, että kaikkien pääomaa vaativien pankkipalveluiden tarjonta on vähentynyt. Tarjonnan supistuminen asettaa paineita hintojen nousuun. On myyjän markkinat. Pankit kasvattavat lainamarginaalejaan, ja nostavat muiden palveluiden maksuja.

Toki talouden taantuman myötä heikentynyt lainojen ja muiden pankkipalveluiden kysyntä rasittaa kannattavuutta. Kunhan talous elpyy paineet voittojen nousuun jälleen kasvaa.

Sopeutuminen jatkuu kunnes pankkien palveluiden hinnat ovat nousseet niin korkeaksi, että oman pääoman tuotto on sijoittajille houkutteleva. Keskimääräinen pankkien oman pääoman tuotto (pois lukien kriisimaatkin) oli viime vuonna alle neljä prosenttia. Tuoton pitäisi varmasti olla vähintään kaksinkertainen houkuttelemaan osakesijoittajia. Pankkien voittojen täytyy siten ainakin tuplaantua, jotta pankkien luottohanat toden teolla alkaisivat höllentymään.

Lähde: Euroopan keskuspankki

Pienenä lohtuna pankkien asiakkaille voi toki sanoa, että tämä ei tarkoita että pankkien uusien lainojen lainamarginaalien täytyy vielä nykyisestään tuplaantua. Oman pääoman tuottoa alentaa ennen kriisiä ja pääomavaatimusten nousua myönnettyjen lainojen alhaisemmat marginaalit. Pankkien voitot paranevat, sitä myötä kun vanhat matalakatteiset luotot erääntyvät.

Hetkinen?

Kuinka uutta luottoa tehdään tai kuinka uutta luottoa ei tehdä ?

Voiko pankkien voitot olla trigger uudelle luoton annolle ? – Epäilen.

Minusta ajattelussa on virhe, joka ollee liian mikrotaloudellinen….

Aleneva kysyntä luo alhaisen kapasiteetin käyttö-asteen maaston.

Tämä tarkoittaa tuloksena, että yritysten tulokset ovat huonoja ja työttömyys on korkealla tasolla.

Mitä pidempään tällainen tila jatkuu, sitä enemmän tapahtuu kustannusten leikkauksia ja sopeuttamista. Ns. Delevering taloudessa on alhainen kysyntä ja tuloksena alhainen reaalinen luottokysyntä.

Sitten päinvastoin,

Kukoistava talous luo korkeaa kysyntää ja ”luotto-talouteen” perustuvassa järjestelmässämme vahva kysyntä tarkoittaa vahvaa luottokysyntää.

Minusta taantumat ja lamat eivät ole tulosta huonosta tuottavuudesta (kyvystä tuottaa tehokkaasti) vaan ne ovat tulosta kysynnän laskusta, joka puolestaan johtuu luottokysynnän laskusta.

So, where are we ?

Onko niin, että pankkien tulokset ovat ikään kuin välttämätön heijaste keskuspankkien delevering talouden hoitamisesta?

Keskuspankkien on pakko luoda rahaa, jotta delevering prosessia voidaan hoitaa. Muuten deflaation ja todellisen talousromahduksen vaara olisi ilmeinen.

Delevering on vasta alussa, matkaa on vielä. Itse veikkaan n. 5 vuotta.

Toinen seikka on tietenkin, tuleeko länsi eurooppaan enää kysyntää? Kuka investoisi maassa, jossa näkymät ovat vinoutuneet ikärakenteen sekä talouden kokonaisrakenteen takia?

terv.

MM

Hei Pena,

En ihan ymmärrä missä näet ajattelussani virheen.

Olen ehdottomasti samaa mieltä siitä, että taantumat ja lamat johtuvat kysynnän puutteesta.

En sen sijaan ole samaa mieltä siitä, että talouden kysynnän lasku johtuisi luottojen kysynnän laskusta. Ainakin finanssikriisin aikana ja uudelleen eurokriisin kärjistyessä 2011-2012 luottojen tarjonta oli ratkaiseva tekijä. Luottohanojen kiristyminen rajoitti luotonannon kasvua, ja siten heikensi talouskasvua.

Pankkien luotonantoa määrää sekä kysyntä, että tarjonta. Pankkien luotonantokyvyllä ei tietysti ole merkitystä jos luottojen kysyntä on olematonta,.

Luottojen kysynnän elpyminenkään ei johda luottokannan kasvuun (ja siten talouden elpymiseen), jos pankeilla ei ole riittävästi omaa pääomaa kasvattamaan luotonantoa.

Jotta pankit voisivat saada lisää pääomaa rahoittamaan kasvavaa luotonantoa, niiden täytyy olla tarpeeksi kannattavia. Muuten ne eivät pysty houkuttelemaan sijoittajia laittamaan lisää pääomaa pankkeihin, ehdoilla jotka ovat vanhojen omistajien näkökulmasta houkuttelevia. Sen kummempi yhteys pankkien voittojen ja luottojen tarjonnan välillä ei ole.

Puhut delevering-taloudesta ja prosessista. Et ota kantaa kuitenkaan siihen, mikä on tämän deleveringin takana. Minun käsittääkseni deleveringin ydin on nimenomaan se prosessi mitä artikkelini kuvastaa, eli pankkien pyrkimys kasvattaa vakavaraisuuttaan. Uskon ja toivon, että suurin osa sopeutumisesta on jo takanapäin.

Nonniin, no

Minusta on jännittävää ajatella tarjonnan olevan moottorin ydin…

Pankkien toimintalogiikka on muuttunut väliaikaisesti. Vakavaraisuus mittareita voidaan kyllä ruuvailla ylöspäin, mutta sitten loppuu business. Nyt pankkisijoittajien on pakko tyytyä pienempään tuottoon, mikäli haluavat pankkipapereihin sijoittaa.

Pankeilla ja delevering prosessilla ei ole mitään yhteyttä. Enkä nano-sekunniksi, mutta ei pidempään.

Delevering on yksinkertainen. Ns. delevering prosessin on tapahduttava jos velkataakka on kasvanut liian suureksi. Toisinsanoen, prosessi pienentää velka/tulo suhdetta. Näin käy aina. Velanotto on ihmisen luonteessa.

Näin tulokseksi tulee, että keskuspankin on ”printattava” rahaa vaimeentaakseen deflaatiovoimat, jotka aiheutuvat velkojen maksusta ja austeriteetti toimista. Näin keskuspankki toivoo saavansa positiivista kasvua, laskevaa velka/tulo suhdetta sekä saavuttaakseen nominaalisen BKT kasvun luvut nominaalisten korkojen yläpuolelle.

Jos nämä mekaniikan voimat menevät toisinpäin… ollaan ” kusessa”.

Merkel ja Buban heppulit eivät ole bonjanneet asiaa. Austeriteetti politiikka ei ole ratkaisu.

Delevering on kestänyt aina pitkään. Ei velkoja voida Rogge ” maton alle” piilottaa. Kyllä oikea kysyntää pitää olla ja velkamassaa on pienennettävä. Kupla puhkesi 2008 – 2009. Nyt olemme mahdollisesti puolivälissä. FEDin toimet jatkuvat, BOJ on avannut arsenaalin spektaakkelimaisesti ja EKP seuraa perässä. Jonkun pitää mennä kääntämään vanhat Buban herrat haudoisaan, että toimeen voidaan ryhtyä. Kyllä se sieltä tulee…. usko poiees. Korot nollaan globaalisti, missä nyt ollaankin ja sitten printteri päälle.

Mikäli tälläisen sekamelskan päälle ”tarjonta” toisi tai olisi ratkaisu olisin yllättynyt.

Hei Pena,

Muutama kommentti:

”Nyt pankkisijoittajien on pakko tyytyä pienempään tuottoon, mikäli haluavat pankkipapereihin sijoittaa. ”

En ole koskaan törmännyt pankkien osakkeisiin erikoistuvaan sijoittajaan. Pankkien osakkeisiin sijoittaa osakesijoittajat, joiden vaihtoehtoina on sijoittaa muihin osakkeisiin. Jos pankit eivät tarjoa houkuttelevaa tuottoa suhteessa muihin osakkeisiin ne jättävät sijoittamatta pankkeihin.

Toki on niin, että nykyisessä taloustilanteessa osakesijoittajien täytyy ylipäätänsä tyytyä alhaisempiin tuottoihin. Neljä prosenttia on kuitenkin aivan liian vähän.

”delevering prosessin on tapahduttava jos velkataakka on kasvanut liian suureksi”

Lause herättää enemmän kysymyksiä kuin antaa vastauksia. Miten määritellään että velkataakka on liian suuri? Miksi yhtäkkiä 2008 yhtäkkiä päädyttiin siihen, että velkataakka on liian suuri ja lähdettiin sitä vähentämään? Mikä on kohtuullinen velkataakka, eli mille tasolle täytyy päästä ennen kuin deleverointi voi loppua?

Näihin kysymyksiin ei ole lyhyttä vastausta. Itse prosessia kuvataan mielestäni hyvin tässä: https://rogerwessman.com/2013/09/23/velkakriisit-pahkinakuoressa/ . En ymmärrä miten deleverointiprosessia voidaan selittää ilman, että pankit olisivat keskeisessä roolissa.

Velkataakka ei määräydy ainoastaan velan määrästä vaan myös koron tasosta. Velkataakka on siten vähentynyt dramaattisesti korkojen laskusta johtuen.

”oikea kysyntää pitää olla ja velkamassaa on pienennettävä”

Mikä on oikea kysyntä, ja miten erottelet sitä väärästä kysynnästä?

En ole mitenkään vakuuttunut siitä, että velkamassan on pienennettävä. Olen usein toistanut sen tosiasian, että nettomääräisesti maailma ei ole velkaantunut, Planeettojen väliset lainamarkkinat ovat edelleen varsin kehittymättömät. Tästä enemmän esimerkiksi tässä: http://newsroom.nordea.com/fi/blogpost/saastaminen-ja-velkaantuminen-saman-kolikon-eri-puolia/

”Delevering on kestänyt aina pitkään.”

Velkaantumisen vähentäminen on hidas prosessi, joten se vie vääjäämättä aikaa. Jos velka-asteen lasku päätyy lyhyeen mitään kunnon deleveringiä ei tapahdu. Tämä toteamus ei kuitenkaan kerro mitään siitä, kuinka kauan velat ovat laskussa – eli kuinka merkittävästä deleveringistä tällä kertaa puhutaan. Onhan tässä jo mennyt viisi vuotta, joten varsin pitkä tämä jo on ollut.

No,

Lainanoton ja lainanmaksun perusmekaniikkaa. Osa 1. ” Delevering ”

Otetaan esimerkkinä yksityishenkilö, jolla ei ole velkaa.

Hän ansaitsee 100 000 eur vuodessa. Hän voi lainata esim. 10 000 eur. Tällöin koko käytettävissä oleva rahamäärä on 110 000 eur. Tämä tarkoittaa taloudessa korkeampia tuloja kaikille. Toisen velka on toisen tulo. Tämä myös nostaa osakkeita ja kaikkien assettien hintoja. Se myös nostaa vakuudenmäärää ja muita kollateraaleja. Tämä taas mahdollistaa uuden lainaamisen, jne..

Kuitenkin lupaus maksaa tämä 10 000 eur ja sen hoitokulut nousevat suhteessa tarjolla olevaan rahanmäärään ja suhteessa siihen rahaan jota tarjojat ja luottottajat saavat rahaa sisään lainanannnosta ja assettien myynnistä. Tämä lupauksen kupla ja ihmisten luonnossa oleva tarve kuluttaa enemmän kuin ansaita voi jatkua joskus vuosikymmeniä, mutta ei loputtomiin.

Velanotolle tulee loppu.

Jossain vaiheessa lainanmäärä ja sen hoitokulut tulevat samansuuruisiksi tai suuremmiksi kuin laina itse. Tällöin lainanoton ja kulutuksen pitää laskea. Tarkoitan siis sitä, että lupaus maksaa laina takaisin ei voi nousta enää suhteessa tuloihin ja muihin luottoihin.

Lainanottohan on vain kulutuksen aikaistamista.

Joten tästä saamme yhtälöksi = henkilön joka kuluttaa 110 000 eur vuodessa ja ansaitsee 100 000 eur on pakko leikata omaa kulutustaan 90 000 eur niin moneksi vuodeksi kuin hän on kuluttanut 110 000 eur.

Joten, kun ja jos maailman talous toimii entiseen malliinsa, kuin kone, niin olen hämmästynyt herran kommentista :

”En ole mitenkään vakuuttunut siitä, että velkamassan on pienennettävä”

Ps. believe me I am not alone with this idea…..

On tietysti totta, että velat eivät voi loputtomiin nousta ripeämmin kuin niiden hoitamiseen käytettävissä olevat tulot. Tämän toteaminen ei kuitenkaan todista, että velkaa olisi juuri nyt liian paljon.

Väite, että ”Lainanottohan on vain kulutuksen aikaistamista” pitää tietysti paikkansa lainanottajan kohdalla. Se on kuitenkin vain osa totuutta. Lainanottoahan rahoitetaan sillä, että joku toinen säästää eli kuluttaa vähemmän kuin ansaitsee. Koko talouden kannalta lainanotto siirtää kulutusta nykyhetkessä toimijoiden välillä, ei ajassa.

Kun velallinen maksaa korkoa ja lyhentää lainoja rahat palautuvat luottoa antaneelle säästäjälle. Säästäjän mahdollisuus kuluttaa siten kasvaa täsmälleen samalla rahasummalla kun mitä velallisen on supistettava kulutustaan.

Ongelmana toki voi olla että velkaa rahoittanut säästäjä on Saksassa ja velallinen Kreikassa, joten ei tämä prosessi kitkatta suju.

Haaste muodostuu myös jos säästäjä ei vieläkään halua kuluttaa rahoja vaan haluaa lainata niitä uudelleen. Silloin täytyy löytää joku uusi taho, joka on valmis ottamaan velkaa, ja kuluttaa tai investoida rahat. Muuten talouden pyörät pysähtyvät.

Eli viime kädessä velan määrän rajoite on kuinka paljon halukkuutta säästää ja siten rahoittaa lainoja löytyy.

No, joo.

Sen verran pitää antaa myöden, että pankkisektorin osa tässä prosessissa on kyllä keskeinen.

Tosin, niiden rooli on vain pakonsanelemaa. Pässejä kun ovat.

Oletko törmännyt yhteenkään fiksuun pankkiiriin ? :)))

Minusta oli täysin kreisi-hullua päästää pankit velkaantumaan liiaksi omaan pääomaansa suhteutettuna. LH = 45:1 , Bear Sterns = 35:1, Parkkonen = 60:1, UBS = 47:1, ING 49:1 jne.monet muut 30:1 .. Onhan tämä velkaantumista……? + että positiot menivät pahasti pakkaselle…. ja paljon….

Kyllä on täysin selvää, että pankkien pitää tulla paljon, paljon kannattavimmiksi, mutta myös leverage ratiot on tultava alas. Tämä prosessi on kesken…. ja kestää.