Suomen säästämistasapaino

Sain hyvän kommentin liittyen juttuun Luoko luotonanto aina oman rahoituksensa? jossa olin selittänyt että kasvava säästäminen kasvattaa mahdollisuutta antaa luottoa.

”Jotta jutun johtopäätös olisi mielekäs, pitäisi lainakannan muutosten seurata säästämisastetta. -90 -luvun alussa säästämisaste oli parhaimmillaan yli 10%, kun kotitalouksien velkaantuneisuus laski samaan aikaan jyrkästi. Viimeisen kymmenen vuoden aikana kotitalouksien lainakanta on tuplaantunut, mutta säästämisaste on ollut alhaisimmillaan useita vuosia nollassa tai negatiivinen. Tilastot eivät siten tue johtopäätöstä.”

On luontevaa ajatella näin, mutta monesta syystä asiat eivät kuitenkaan ole tällä tavalla.

Ensinnäkin säästämisasteessa huomioidaan luotonottoa negatiivisena säätämisenä. Eli jos osa kuluttajista säästää ja sillä rahoittaa muiden kuluttajien lainanotolla rahoitettua menoja, säästämisasteen pitäisi itse asiassa olla nolla.

Säästämisaste ei ole kuitenkaan nolla, koska kotitaloudet voivat rahoittaa tai ottaa lainaa muilta sektoreilta. Viime vuosikymmenellä silloin kun kotitalouksien velka kasvoi kaikkein ripeintä vauhtia, Suomessa säästäminen oli varsin korkea, kun julkisella sektorilla (etenkin sosiaaliturvarahastoilla) ja yrityksillä oli suuri ylijäämä.

Suomessa nettolainananto ei ole välttämättä nolla, koska voimme ottaa tai antaa lainaa muulle maailmalle. 90 luvun korkea säästäminen valui osittain lainojen takaisinmaksuun ulkomaille. Viime vuosikymmenellä mm. suomalaiset eläkerahastot rahoittivat merkittävästi muuta maailmaa, samalla kun pankit ottivat velkaa ulkomailta rahoittaakseen lainanantoaan.

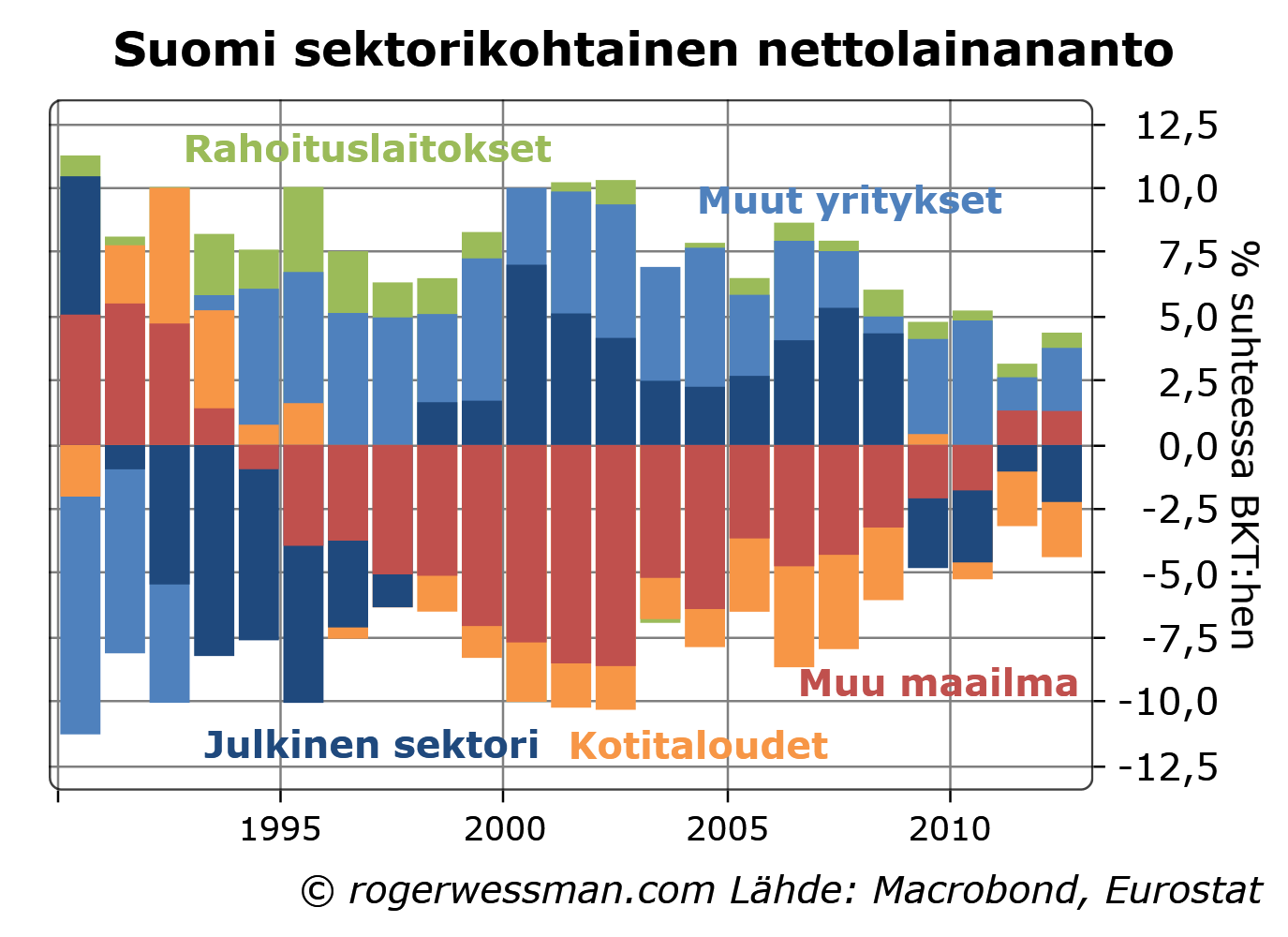

Tilastot vahvistavat, että nettomääräisesti lainaa antavat ja lainaa ottavat sektorit ovat tasapainossa, kuten niiden tietysti loogisesti täytyykin olla. Laina ei tule tyhjästä, sen enempää kuin sähköä tulee tyhjästä pistokkeeseen. Kuvassa siis positiivinen lukema tarkoittaa että sektori on nettomääräisesti lainanantaja, negatiivinen että sektori on nettolainanottaja.

Rahoituslaitokset ovat pieniä nettolainanantajia. Ne pystyvät antamaan luottoa omista säästöistään, eli lähinnä toiminnan tuloksesta.

On myös muita syitä miksi lainakannan muutos ei seuraa säästämisastetta. Säästäminen voi kanavoitua vanhojen lainojen takaisinmaksuun, jolloin lainakanta ei kasva vaikka yhtä lailla silloin säästö mahdollistaa uuden lainan antamisen. Lainakanta voi myös kasvaa, jos varallisuuden vaihtoa (esimerkiksi asunnon ostoa) rahoitetaan lainanotolla. Uusia säästöjä ei synny, vaan myyjä siirtää säästöjään asunnosta talletukseen.