Suomessako asuntokupla?

Kommentoin ylen ruotsinkieliselle toimitukselle puheita asuntokuplassa Suomessa. Päivitin tämän johdosta viime vuonna kirjoittamani pohdintani aiheesta.

Talouskriisien toistuvana taustatekijänä ovat olleet asuntokuplat. Viime vuosien kriisit niin Atlantin toisella puolella kuin euroalueellakin, esimerkiksi Espanjassa, ovat olleet hyvä muistutus asuntokuplien vaaroista. Suomessa meillä on tästä tietysti oma karvas kokemus 90-luvun lamasta.

Huolille asuntokuplasta tämän päivän Suomessa on kuitenkin vaikeaa löytää perusteluja.

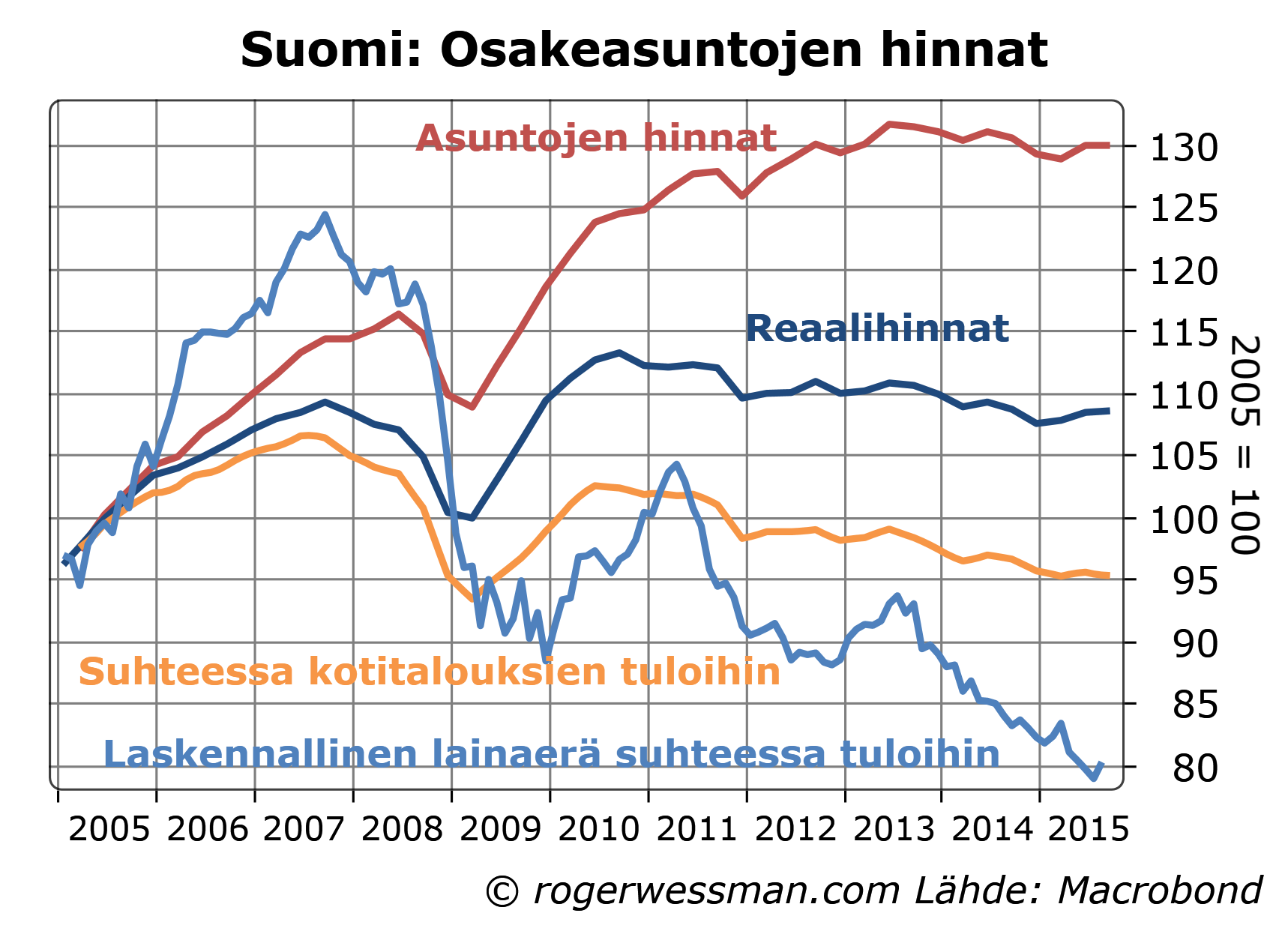

Asuntojen hinnat eivät viimeisen vuosikymmenen aikana ole nousseet sen ripeämmin kuin kotitalouksien käytettävissä olevat tulot. Kun huomioidaan korkojen lasku, asunnon ostamisen kustannus on suhteessa kotitalouksien käytettävissä oleviin tuloihin 20 prosenttia alhaisempi kuin 10 vuotta sitten. Suhteutettuna koko kansantalouden käytettävissä oleviin tuloihin, joka huomioi että kotitalouksien tuloja on pönkitetty julkisen sektorin velanotolla, asunnon osto on halventunut noin kymmenen prosenttia.

Petollinen asuntokupla

Asuntohintojen suhteuttaminen kotitalouksien maksukykyyn tyypillisesti kuitenkin asuntokuplien aikana aliarvioi ongelmaa. Kunnon asuntokuplat nimittäin nostavat kotitalouksien tuloja ja siten maksukyky näyttää paremmalta kuin mitä se lopulta osoittautuu olevan kuplan puhkeamisen jälkeen.

Asuntokuplia rahoitetaan kasvavalla lainanotolla. Lainarahat valuvat talouteen ja nostavat tuloja. Erityisesti rakennustyöläiset hyötyvät asuntorakentamisen vilkastumisesta nousevien asuntohintojen vanavedessä. Vaikutus ei kuitenkaan rajoitu rakennustyöläisiin, vaan esimerkiksi asuntonsa myynnillä rahastaneet kulutuksensa kautta nostavat tuloja yleisemminkin taloudessa.

Siten kuplien aikana asuntohintojen nousu ei näytä niin räikeältä kun se suhteutetaan kuplan paisuttamiin tuloihin. Kun kupla puhkeaa, rakennusboomi pysähtyy, tulot romahtavat ja työttömyys nousee. Tällöin asuntojen kallistuminen paljastuu kokoluokkaa suuremmaksi.

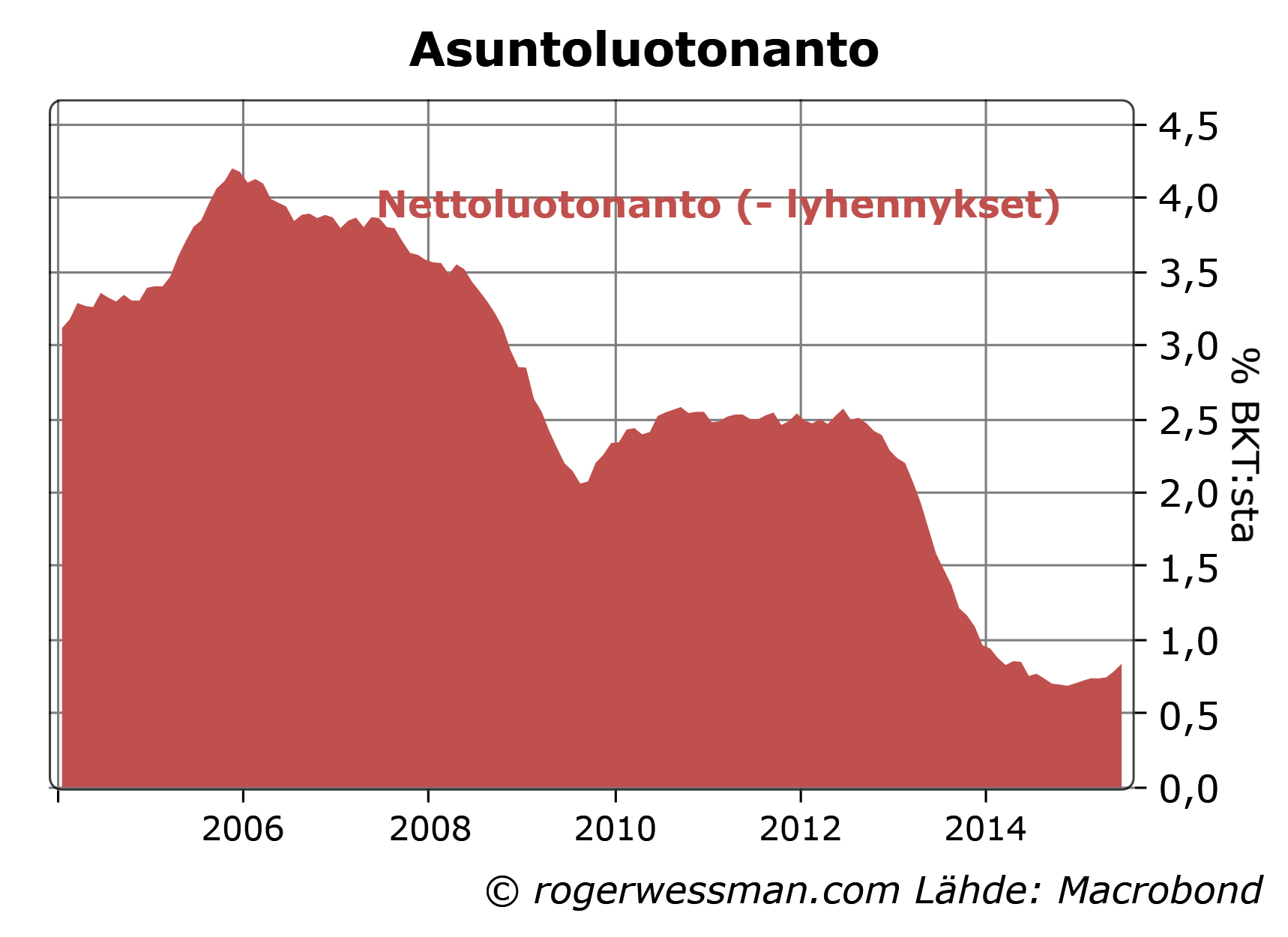

Suomessa ei kuitenkaan viime vuosina asuntolainoilla olla keinotekoisesti merkittävissä määrin pönkitetty talouden kysyntää ja nostettu tulotasoa. Asuntoluottokannan kasvu on päinvastoin lähes täysin tyrehtynyt, joskin tänä vuonna on nähty pientä piristymistä.

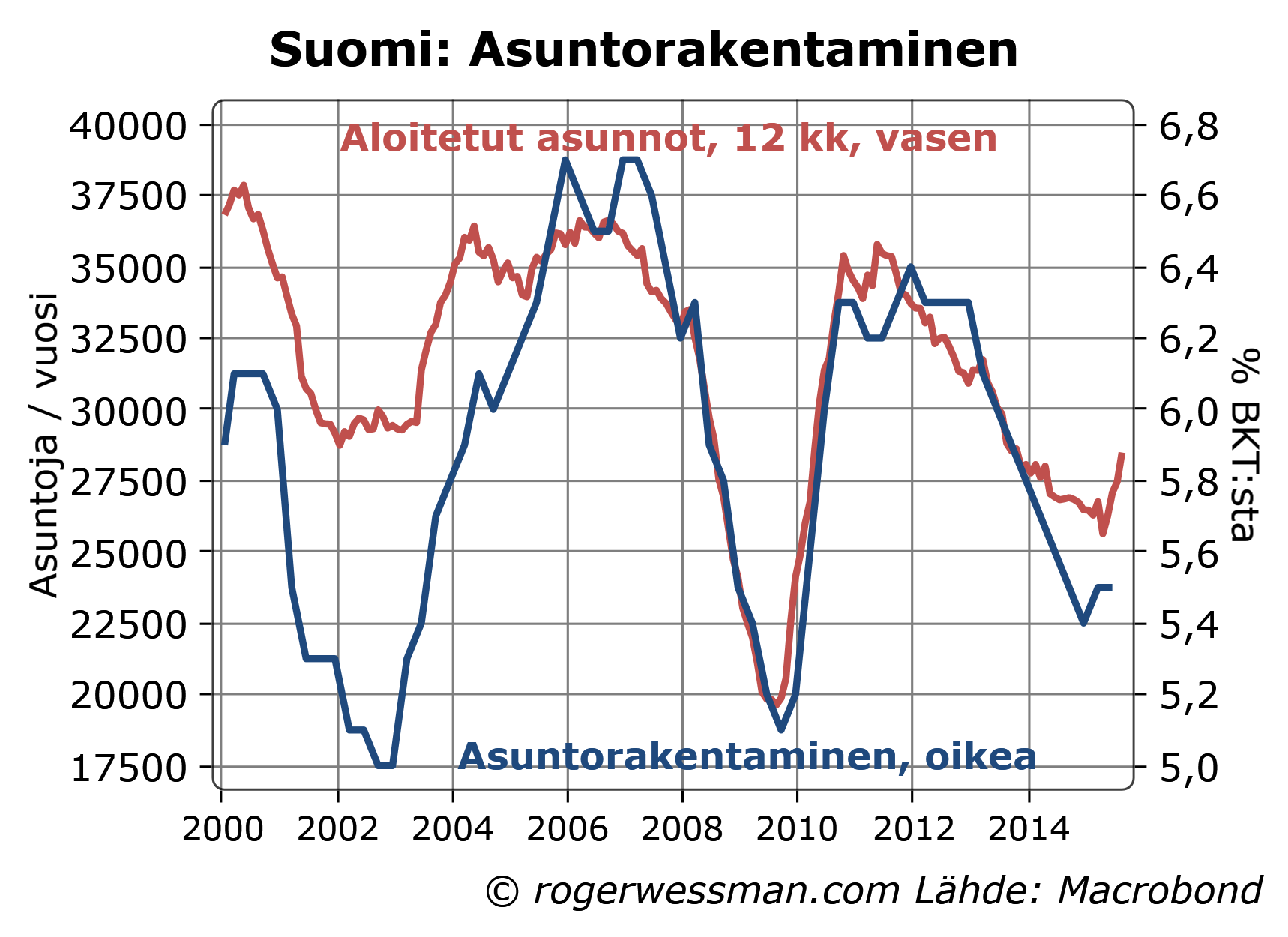

Minkäänlaisesta rakennusbuumista ei myöskään voida puhua. Rakennettujen asuntojen määrä on 2000-luvun alusta pikemmin ollut laskussa. Muun talouden heikko kehitys, kasvava korjausrakentaminen ja nousevat rakennuskustannukset ovat pitäneet yllä asuntorakentamisen suhdetta BKT:hen. Tälläkin mittarilla asuntorakentaminen ovat kuitenkin nyt lähes heikommillaan tällä vuosituhannella – ja merkit ovat pikemmin nyt käänteestä parempaan.

Jos asuntojen hinnat sittenkin laskevat?

On tietysti silti mahdollista, että asuntojen hinnat syystä tai toisesta tulevat merkittävästi laskemaan, vaikka huumasta ei merkkejä ole. Laskun voisi laukaista esimerkiksi korkojen raju nousu tai muutos kaavoituspolitiikassa ja rakennussääntelyssä, jolla saataisiin halvempia asuntoja tarjolle.

En toisin pidä sen enempää korkojen rajua nousua kuin rakennussääntelyn merkittävää höllentämistäkään kovinkaan todennäköisenä.

Oleellista tässä yhteydessä on kuitenkin se, että rajukaan asuntohintojen lasku tuskin aiheuttaisi taloudelle kovinkaan suuren sokin.

Syy miksi asuntokuplan puhkeaminen lamauttaa talouden on se, että sen myötä talouteen tulviva lainaraha tyrehtyy ja rakennusbuumi hyytyy.

Kun tällä hetkellä asuntolainojen kautta talouteen virtaa vain pieni puro, virran tyrehtyminen asuntohintojen romahtamisen kautta ei olisi suuri järkytys. Virta voisi toki muuttaa suuntaa ja imeä kysyntää taloudesta, jos lyhennyksiä maksettaisiin enemmän kuin mitä uusia lainoja otettaisiin. Asuntovarallisuuden lasku jarruttaisi myös jossain määrin kulutusta horjuttamalla kuluttajien luottamusta.

Korkojen nousulla toki olisi lisäksi kulutusta jarruttava vaikutus, kun kasvavat lainahoitokulut söisivät ostovoimaa.

Asuntohintojen romahduksella, etenkin jos sen laukaisisi korkojen nousu, olisi ilman muuta negatiivinen vaikutus Suomen talouteen. Vaikutus olisi kuitenkin toista suuruusluokkaa kuin mitä on nähty silloin kun asuntokupliin liittyvät luottobuumit ovat pysähtyneet seinään. Eikä todellakaan mitään erityistä syytä asuntohintojen romahdukselle ole näkyvissä.

Miten erilaiselta näyttää kuva 1, jos katsot osakeasuntojen hintakehitystä vaikka vuodesta 1990? Olen sellaisen graafin tehnyt aikoinani ja silloin kyllä kuva näyttää vähän erilaiselta mielestäni. http://www.revalvaatio.org/wp/pohdinta-suomen-asuntokuplasta/

Onko tuossa graafissa koko Suomi? Jos tekisit saman, mutta erottelisit pääkaupunkiseudun erikseen, niin millaisia käppyröitä mahtaisi tulla.

Kiitos kysymyksistä,

Hinnat, rakentaminen ovat toki korkeammalla kuin 90-luvun lamassa. Lama toivottavasti ei normaalitilanne.

Asunnon ostamisen kustannus ja rakentaminen ovat nyt alhaisemmalla tasolla kuin 10 vuotta sitten. Luulisin, että 10 vuotta on tarpeeksi pitkä jakso paljastamaan, onko kehitys selkeästi kestämättömällä uralla. Etenkin kuin asuntomarkkinoita on tänä aikana testannut finanssikriisi ja talouden pitkittynyt taantuma.

Graafissa on koko Suomi. Olisi tietysti mielenkiintoista tehdä tätä erikseen pääkaupunkinseudulle, jossa hintojen nousu on ollut ripeämpää.

Eräs näkökulma asuntokupliin liittyen ovat Piet M. A. Eicholzin, Brent W. Ambrosen ja eräiden muiden tekemät tutkimukset asuntojen hintojen pitkäaikaiskehityksestä Hollannista. Eicholz ja Ambrose ovat tehneet asuntojen hintoihin liittyviä tutkimuksia käyttäen aineistoa, joka ulottuu 1600-luvulta 2000-luvulle. He ovat olleet kiinnostuneita pidempiaikaisista trendeistä. Yksi heidän tuloksistaan on ollut se, että kuplat voivat kestää varsin pitkäänkin, eivätkä ne välttämättä oikene kovin nopeasti, vaan asuntohintojen ”korjaantuminen” on ainakin menneisyydessä näyttänyt vieneen joskus vuosikymmeniäkin.

Yksi mielenkiintoinen, mutta varsin vähän esille nostettu näkökulma asuntoluottotilanteeseen on se, että asuntoihin liittyvä lainakanta on viime vuosien ajan siirtynyt vauhdilla asuntoyhteisöjen taseeseen, ja se trendi näyttää jatkuvan yhä. Suomen pankin tuoreen tilaston mukaan asuntoyhteisöjen lainakanta on lähestymässä jo 23 miljardin euron lukemaa, ja sen lainakannan määrä on yli kaksinkertaistunut viimeisen kuuden vuoden aikana:

http://www.suomenpankki.fi/fi/tilastot/tase_ja_korko/pages/tilastot_rahalaitosten_lainat_talletukset_ja_korot_lainat_asyntoyhteisot_lainat_chrt_fi.aspx

Kotitalouksien asuntolainakanta on Suomen Pankin tilaston mukaan kasvanut samaan aikaan noin 70 miljardista eurosta 90 miljardiin euroon. Vaikka vuosina 2014 ja 2015 kotitalouksien kokonaisasuntolainakanta on kasvanut ”vain” 2 prosentin vuositahtia, on suunta ollut siis yhä kuitenkin yhä kasvavaa, ja BKT:n kehitystä korkeampaa.

En lähde ennustamaan tulevaisuutta asuntojen hintojen osalta, mutta esitän kuitenkin joitain huomioita asuntomarkkinoiden kehityksestä sekä hintoja ylöspäin kohottavien että niitä mahdollisesti alentavien tekijöiden osalta. Matala korkotaso ja rahan määrän voimakas lisääntyminen euroalueella kohottavat kaikkien sijoituskohteiden hintoja tällä hetkellä, ja tämä rahavyöry lienee vaikuttanut myös asuntojen hintoihin niiden hintakehitystä ylöspäin pönkittäen verrattuna tilanteeseen, jossa tällaista rahavirtaa ei olisi laitettu liikkeelle. Yliopistokaupunkeihin ja niiden lähiseuduille muuttaa lähitulevaisuudessakin lisää ihmisiä. Kotitalouksien keskikoot jatkanevat myös yhä laskuaan, mikä on ainakin tähän asti tavannut tarkoittaa asukaskohtaisen asuntopinta-alan kasvua, ja on tarkoittanut samalla myös asuntopinta-alan kasvutarvetta jo ilman väestönkasvuakin, ja samalla asuntopinta-alan kysynnän kasvua. Toisaalta esimerkiksi heikko työllisyystilanne, lainoihin liittyvien omarahoitusosuusvaatimusten tiukkeneminen ja myös lähellä nollaa olevat palkankorotusten yleistasot rajoittanevat asuntojen ostohaluja. Muun muassa nuo asiat voivat vaikuttaa myös asuntojen hintakehitykseen negatiivisesti. Myös veroitusratkaisut voivat vaikuttaa asuntojen hintakehitykseen. Esimerkiksi kiinteistöveroja ollaan aikeissa nostaa, mikä voi vaikuttaa asuntojen myyntihintoihin hiukan niitä laskien (sitä yksityiskohtaa olen käsitellyt hiukan tarkemmin norjalaista verrokkikohtaa käyttäen osoitteessa http://www.ret.fi/kommentit/kiinteistovero-ja-asuntojen-hinnat/ ).

Mielenkiintoinen graafi asuntorakentamisen vaihtelusta! Siitä voi tehdä myös suhdannevaihteluun liittyvän havainnon: jos asuntorakentaminen ei olisi supistunut vuoden 2013 jälkeen vaan pysynyt ennallaan, Suomen BKT ei olisi supistunut vuonna 2014 vaan kasvanut noin prosentin.

Kiitos kommenteista.

RET, hyvä täydennys, jossa on paljon virikkeitä keskustelulle.

Lyhyesti oleellisin asia minun kirjoitukseni näkökulmasta:

Asuntoyhteisöjen lainakanta (joissa käsittääkseni merkittävin osa on asunto-osakeyhtiöiden korjauslainat) on todellakin kasvanut. Jos se lisättäisiin kotitalouksien luotonottoon lukema nousisi noin prosenttiyksiköllä suhteessa BKT:hen, mutta olisi edelleen varsin alhaisella tasolla.

Jaakko,

Ei suora vaikutus BKT:hen läheskään noin suuri ole, kun lasku jakaantuu kolmelle vuodelle. Tietysti kokonaisvaikutus riippuu siitä mitä kerrannaisvaikutuksia oletetaan.

Asuntorakentamisessa on tapahtunut pidempiaikainen muutos sen suhteen, että asuntorakentamisen painopiste on siirtynyt korjausrakentamiseen.Rakentamistoiminnasta suurin osa on nykyisin liikevaihdolla mitattuna korjausrakentamista (ja pienempi osa uudisrakentamista). Vuonna 2014 asuntojen uudistuotanto tippui erään vilkaisemani tilaston mukaan 12,5 %, kun taas asuntojen korjaaminen kasvoi samaan aikaan 3,5 %. Asuinrakentamisen kokonaismuutos ei siis ole ollut niin iso kuin pelkän uudisrakentamistilaston mukaan katsottuna muutos olisi. Asiasta saa jotain kuvaa esim. Pekka Pajakkalan slidesta numero 20 tästä esityksestä. Sen mukaan uudisasuntojen rakentaminen on 2000-luvun vaihteen jälkeen heilunut, ja on nykyisin vuosituhannen vaihdetta alemmalla tasolla, mutta samaan aikaan korjausrakentaminen on kasvanut jatkuvasti aika lailla vuosittain niin, että vuonna 2015 liikuttaisiin sen osalta tuon arvion mukaan ehkä jo 70 % korkeammalla tasolla kuin vuosituhannen vaihteessa:

http://www.ara.fi/download/noname/%7BFA9A3E64-BCF5-49AE-9415-02939ABB8B48%7D/106628

Korjausrakentamisen määrän kasvuun liittyy osin myös esiin nostamani asuntomarkkinoihin liittyvä trendi, että asuntolainakannasta – ja samalla siihen liittyvistä riskeistä – yhä suurempi osuus kertyy asuntoyhteisöille. Niiden nimiin lainakantaa tulee paitsi uudisrakentamisen yhteydessä, myös juuri korjausrakentamishankkeiden yhteydessä. Asuntoyhteisöjen lainakannan kasvu ei näytä edes vuonna 2014 erityisetsi hiipuneen, vaikka asuntojen uudisrakentaminen on hiipunut. Korjausrakentamismarkkinoilla vaikuttaa olleen aktiivista toimintaa. Korjausrakentamisnäkökulma on syytä ehkä huomioida myös ”kuplakeskusteluissa”. Aktiivinen korjausrakentaminen tarkoittaa samalla myös sitä, että vanhojen rakennusten ominaisuudet muuttuvat. Ainakin osa asuntojen arvon noususta, joka johtuu korjausrakentamistoimenpiteistä (ja jonka johdosta on aiheutunut myös korjausrakentamiskuluja) on seurausta reaalisista muutoksista olemassa olevassa asuntokannassa.

Kyllä, korjausrakentaminen on tärkein syy siihen, että asuntorakentamisen osuus BKT:ssa ei ole tippunut niin rajusti, kun aloitettujen asuntojen laskun perusteella olisi voinut olettaa.

En olisi kovinkaan huolissani asunto-osakeyhtiöiden veloista, koska velat ovat useimmiten murto-osa vakuutena olevienkiinteistöjen arvosta.