Kiinaan velan kasvun takana korkea säästäminen

Kiinan taloudesta on kantautunut talouskasvun kannalta rohkaisevia uutisia luotonannan kasvun vakiintumisesta ja asuntohintojen noususta. Luotonantoluvut herättävät kuitenkin samalla huolia velan kestämättömästä kasvusta. Velan jatkuvaa korkeaa kasvua ei kuitenkaan ainoastaan mahdollista kiinalaisten korkea säästäminen, korkea säästäminen on perussyy ripeälle velkaantumiselle . Niin kauan kuin kiinalaisia ei saada vähentämään säästämistään, talouden lamautumista voidaan estää ainoastaan pitämällä huolta siitä, että säästäminen välittyy luotonantona talouteen.

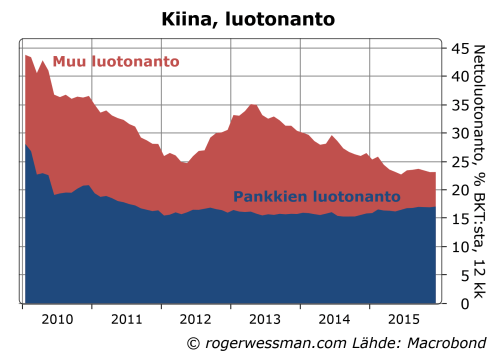

Luotonanto Kiinassa on viime vuosien hidastumisesta huolimatta edelleen huikea. Pankit myönsivät virallisten tilastojen mukaan nettomääräisesti luottoja viime vuonna summalla joka vastaa 17 prosenttia BKT:sta. Mukaanlukien pankkien taseen ulkopuolella tapahtunutta luotonantoa luku nousee 23 prosenttiin.

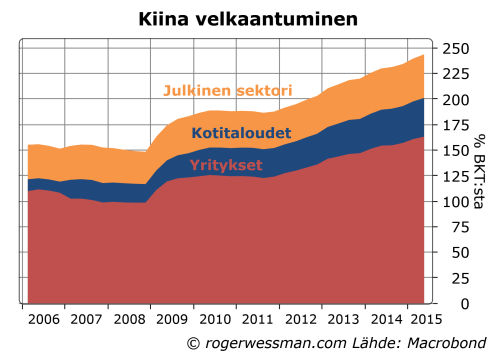

Tällä luotonannolla velkaantuminen on ripeästi noussut ja lähestyy BIS:in tilastojen mukaan 250 prosenttia BKT:sta. Ennen kaikkea yritykset ovat velkaantuneet. Valtion ja kotitalouksien velkaantuminen on edelleen kansainvälisesti vertailtuna hyvin maltillista.

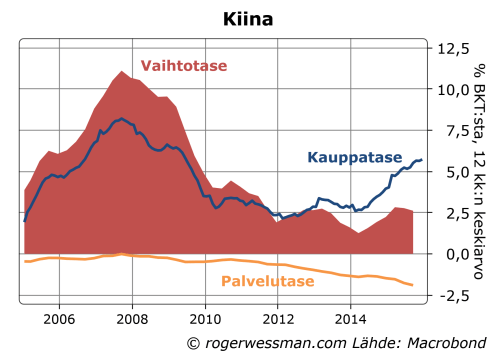

Huikeasta luotonannosta huolimatta kansakuntana kiinalaiset eivät ole eläneet yli varojensa ja velkaantuneet. Vaihtotase on jatkuvasti ollut ylijäämäinen ja nettomääräisesti maa on kerännyt saatavia ulkomailta.

Ripeää luotonantoa on siten ilmeisesti rahoitettu kotimaisella säästämisellä.[1] Sosiaaliturva- ja eläkejärjestelmän puutteessa etenkin kotitalouksien säästämisaste on korkea.

Niin kauan kuin säästämisaste on korkea luotonannon täytyy vastaavasti olla korkea, tai kotitalouksien kanavoitava säästöjään osakkeisiin tai suoriin sijoituksiin talletusten ja muiden velkamuotoisten sijoitusten sijaan. Jos halutaan katkaista velan kasvua täytyy saada kotitalouksia vääntämään säästämistään ja kuluttamaan suuremman osan tuloistaan.

Ei välttämättä ole mitään esteitä sille, että luotonanto jatkuu nykyistä, jos säästäminen pysyy korkeana.

Velan kasvuvauhti ei kestämätön

Vaikka uutta velkaa luotaisiin 23 prosenttia BKT:sta joka vuosi velkaantumisaste ei kasva loputtomiin. Esimerkiksi 7 prosentin nimelliskasvulla (5 prosenttia reaalikasvu + 2 prosentin inflaatio) kokonaisvelka vakiintuu ajan myötä 330 prosentiin BKT:sta. Velan määrä kasvaa silloin samaa 7 prosentin vuosivauhtia (23/330=7%) kuin talous ja suhde pysyy siten vakaana.

Ongelmana on toki löytää säästöille tuottavia investointikohteita. Pankkilainojen keskimääräisellä 5,7 prosentin korolla laskettuna koronmaksut nousisivat jo nyt 14 prosenttiin BKT:sta. On perusteltua syytä epäillä pystyvätkö yritykset tätä luottokantaa hoitamaan.

Koska suurin osa luotoista on valtion omistamien pankkien taseissa, ja viranomaiset ovat valmiita turvaamaan muitakin luottoja (ja jopa osakesijoituksia) säästäjät tuskin tulevat kärsimään suuria luottotappioita. Velkataakka siirtyy julkiselle sektorille.

Sen sijan säästäjät saavat tyytyä alhaisiin korkoihin. 10 vuoden valtionlainojen korko on jo alle kolme prosenttia ja talletuskorot vielä alhaisempia. Nollakorolla velanhoitokulutkin laskevat nollaan riippumatta velan suuruudesta, eivätkä korkomenot silloin ole ongelma.

Jäljelle jää sitten vain kysymys ovatko säästäjät valmiita rahoittamaan luotonantoa alenevilla koroilla?

Jos ne reagoivat kasvattamalla kulutustaan tai tekemällä suoria sijoituksia kotimaassa (esimerkiksi asuntoihin) tämä ei ainakaan laukaisisi talouden romahdusta. Päinvastoin ongelmana olisi silloin talouden ylikuumeneminen. Ylikuumenemisriskiä voitaisiin hallita esimerkiksi verotusta kiristämällä

Ainoa todellinen uhka on siten, että luottamus omaan rahoitusjärjestelmään alkaa horjua ja kiinalaiset siirtämään säästöjä muualle maailmalle. Valuuttavaranto tyhjenisi, ja edessä olisi juanin pakkodevalvaatio. Tällainen luottamuskriisi näyttää kaukaiselta riskiltä, etenkin kun rahan liikkeet yli maan rajojen ovat tiukasti valvottuja. Ylipäätänsä en keksi esimerkkiä maasta joka on joutunut valuuttakriisiin ilman velkaantumista ulkomaille tai hyperinflaatioon johtanutta rahan painamista.

[1] Oletan tässä, että velkaa on käytetty taloudellisen toiminnan rahoittamiseen. Varmasti osa velasta on otettu rahoittamaan sijoituksia finanssimarkkinoilla, jolloin luvut yliarvioivat velkaantumista. Jos toimintaa on rahoitettu välikäsien kautta (pankista lainaa ottanut sijoittaja on lainannut rahaa lopulliselle käyttäjälle) samaa luottoa ehkä lasketaan tilastoissa useamman kerran.

Hei Roger,

Oletko lukenut BIS:n (Borio & Disyatat) paperin ”Global imbalances and the financial crisis: Link or no link?” (2011)? http://www.bis.org/publ/work346.pdf

Olen ymmärtänyt ettet erityisesti arvosta BIS:n näkemyksiä, mutta kenties juuri siitä syystä kannattaisi lukea tuo paperi jossa kritisoidaan hypoteesia (”liikasäästäminen”) jolle tämä kirjoituksesi näyttää perustuvan. Borio ja Disyatat muun muassa erottavat paperissaan säästämisen rahoittamisesta. Edellinen on reaalitalouden ilmiö, jälkimmäinen taas ”rahatalouden” ilmiö.

Mitä eroa näet muuten Kiinan (nyt) ja Japanin (1980-luvulla) välillä? Mikä Japanissa pysäytti tuolloin kokonaisvelan hurjan kasvun?

Jäi epähuomiossa pois edellisestä kommentista:

Kun muistetaan että säästäminen = investoinnit, niin otsikkosi voisi yhtä hyvin olla ”Kiinaan velan kasvun takana korkeat investoinnit”. Eikö näin? Tämä muoto olisi ollut nähdäkseni informatiivisempi (koska sana ”säästäminen” tulkitaan arkikokemuksen perusteella eri tavalla kuin taloustieteilijä sen tulkitsee), ja samalla se olisi paljastanut millaisesta itsestäänselvyydestä jutussasi on kyse. Kukaan täysjärkinen tuskin kiistää sitä että Kiinassa velka on kasvanut nimenomaan investointien, ei kulutuksen, myötä. Tästä herääkin kysymys, että mitä sitten? Miksi juuri sitä (taloustieteen kielen mukaista) säästämistä pitää tuoda esiin jonkinlaisena syynä velan kasvulle?

Kirjoitat: ”Ripeää luotonantoa on siten ilmeisesti rahoitettu kotimaisella säästämisellä.”

Tarkoitatko että ripeää luotonantoa on rahoitettu investoinneilla? Vai onko tässä nyt kyse jostakin toisenlaisesta säästämisestä?

Nähdäkseni kotitalouksien (tilastoitu) säästämisaste viittaa eri asiaan kuin mihin sana ”säästäminen” otsikossasi viittaa.

Kiitos kysymyksistä ja kommenteista Antti,

Olet oikeassa siitä, että en kovin korkealla arvosta BIS:n analyysehaö. Siksi ajan käyttäminen niiden raporttien lukemiseen ei ole kovin korkealla prioriteettilistalla.

Japani 1980 luvulla on todellakin mielestäni parempi vertailukohde Kiinan nykytilanteelle, kun esimerkiksi USA ennen finanssikriisiä. Eroja on toki monta, alkaen siitä, että Kiina kehitystaso on vielä selkeästi teollisuusmaiden kärjestä jäljessä kun Japani oli jo saavuttanut länsimaita 1980-luvulla. Mm siitä syystä oletan Kiinan kasvupotentiaalin olevan korkeampi.

Säästäminen = Investoinnit ainoastaan suljetussa taloudessa. Eli Kiinan rajuja investointeja olisi voitu rahoittaa muun maailman säästöistä, ottamalla velkaa ulkomailta. Näin ei kuitenkaan (nettomääräisesti) ole tapahtunut) vaan niitä on rahoitettu kotimaisella säästämisellä.

Toinen kysymys on sitten syy-yhteys korkeiden investointien ja korkean säästämisasteen välillä. Onko mitään syytä olettaa, että Kiinalaiset kotitaloudet säästävät poikkeuksellisen paljon koska investoinnit ovat korkeita? Voi hyvin olla, taloudessa on monia kytköksiä. Nähdäkseni yhteys on kuitenkin vahvemmin toiseen suuntaan. On suuria paineita ylläpitää (velalla rahoitettuja) investointeja estääkseen sen, että korkea säästämisaste ajaa taloutta taantumaan. Eli korkea säästäminen on pikemmin korkeiden investointien ja siten korkean velkaantumisen syynä.

Mitä tule säästämisen määritelmään: Tarkkaan ottaen syy korkeaan velkaantumiseen on kotitalouksien korkea nettoluotonanto, eli kotitalouksien säästäminen vähennettynä kotitalouksien omilla suorilla investoinnilla. Kotitalouksien korkea nettoluotonanto tässä tapauksessa kuitenkin heijastaa korkeaa säästämisastetta.

Kiitos selvennyksistä!

Vielä jäi jotakin epäselväksi tosin.

Kirjoitat: ”On suuria paineita ylläpitää (velalla rahoitettuja) investointeja estääkseen sen, että korkea säästämisaste ajaa taloutta taantumaan. Eli korkea säästäminen on pikemmin korkeiden investointien ja siten korkean velkaantumisen syynä.”

Millaisesta säästämisestä tässä (”säästämisaste” ja ”säästäminen”) on kyse? 1. Kotitaloudet eivät kuluta kaikkea sitä mitä tuottavat (reaalinen suure). 2. Kotitaloudet eivät käytä kaikkia rahassa mitattuja tulojaan kulutukseen, vaan heille kerääntyy lisää saatavia. (rahataloudellinen suure).

Mielestäni BIS:n paperissa kyseenalaistetaan hyvin perustein säästämisen ja rahoituksen sekoittaminen toisiinsa. Siinä todetaan myös ettei vaihtotase ja nettopääomavirrat kerro paljoakaan siitä miten investointeja todellisuudessa on rahoitettu (bruttovirrat kertovat enemmän siitä tuleeko investointien rahoitus ulkomailta vai kotimaasta). Pankkimaailmassa toimineena uskoisin sinun saavan paperin viestistä kattavan kuvan lukemalla pelkän intron, eikä tuohon siten tuhrautuisi suuremmin aikaa. (Olen toki iloinen siitä että koet keskustelun blogisi lukijoiden kanssa antoisammaksi kuin BIS:n papeiden lukemisen! ;-))

Selkeyttääkö tämä?

Kotitalouksien säästäminen = Kotitalouksien tulot – kulutus.

Kotitalouksien nettoluotonanto = Kotitalouksien tulot – kulutus – kotitalouksien suorat investoinnit = kotitalouksien nettofinanssivarallisuuden hankinta

Kaikkia suureita mitataan rahassa, mutta heijastavat reaalitalouden ilmiöitä.

Kiinassa säästäminen on korkea mikä heijastuu korkeana nettoluotonantona ja kotitalouksien finanssivarallisuuden (talletusten) ripeänä kasvuna.

Toki bruttovirrat ovat nettovirtoja suuremmat. Kiinassa monia investointeja on rahoitettu ulkomaisilla rahavirroilla (etenkin ulkomaisten yritysten suorien sijoitusten kautta ja bruttomääräisesti kiinalaiset sijoittaneet vielä enemmän ulkomaille, kun mitä nettorahoitusvirrat (vaihtotase) kertoo.

Kiitos taas!

Kirjoitit: ”Kiinassa säästäminen on korkea mikä heijastuu korkeana nettoluotonantona ja kotitalouksien finanssivarallisuuden (talletusten) ripeänä kasvuna.”

Jos sopii, niin voisimme kutsua tuota finanssivarallisuuden kasvua saatavien (claims) kasvuksi? Näihin saataviin sisältyy niin pankkitalletukset kuin kaikki muutkin saatavat (esim. bondit ja osakkeet). Ja jos oikein käsitän, niin tällaisten saatavien nettokasvu tarkoittaa samaa kuin nettoluotonanto? Tämä kuulostaisi loogiselta.

Kun Kiinassa yritys tai paikallishallinto ottaa velkaa investointeja varten, niin kotitalouksille kertyy palkkojen ja muiden korvausten muodossa lisää saatavia (vaikkapa uusia pankkitalletuksia). Etenkään Kiinassa kotitaloudet eivät tässä yhteydessä päätä luotonannosta, vaan vain ottavat — yleensä mielihyvin — vastaan noita uusia saatavia. Näin yritykset ja julkishallinto velkaantuvat kotitalouksille, ja velkasuhteen synnyttävä aloite on aina edellä mainittujen tahojen, ei kotitalouksien, puolella. Jos kotitaloudet olisivat ne jotka päättävät luotonannosta, niin näiden kieltäytyminen luotonannosta tarkoittaisi käytännössä sitä että nämä kieltäytyvät ottamasta vastaan palkkoja pankkitalletusten muodossa ja vaativat sen sijaan maksua hyödykkeiden muodossa.

Meneekö tässä ajattelussani jotakin pieleen? Vai voimmeko jatkaa?

Antti,

Tästä olen jyrkästi eri mieltä.

Kotitaloudet kieltäytyvät luontevimmin luotonannosta (eli kerryttämästä saatavia) käyttämällä palkkansa kulutukseen tai omiin suoriin investointeihin (esimerkiksi asunnon rakentamiseen).

Kotitalouksen nettoluotonanto on siis se osa tuloista jota jätetään tilille, tai käytetään esimerkiksi joukkovelkakirjojen tai osakkeiden ostoon. Oletan, että kotitaloudet Kiinassakin voivat tästä päättä.

Nyt puhumme totta kai kotitalouksista joukkona. Yksittäisen kotitalouden päätökset eivät kotitalouksien nettoluotonannon kokonaismäärää ohjaa. Yhden kulutus tai suorat investoinnit päätyvät usein toisten kotitalouksien tuloiksi (suoraan tai sitten yritysten kautta). Nettoluotonanto voi totta kai pienentyä jos yritys tai julkishallinto päättää lyhentää velkojaan, mutta tämä jotakuinkin todistaa pointtini: kotitalouksien päätökset eivät suoraan nettoluotonannon määrään vaikuta.

Antti,

Päinvastoin tietysti kaikkien kotitalouksien yhteenlaskettu säästäminen on summa kaikkien yksittäisten kotitalouksien säästämisestä.

Ymmärtääkseni oletat, että kotitalouksien tuloja voidaan aina kasvattaa niin paljon, että säästäminen nousee määrätylle tasolle kotitalouksien säästämisasteesta riippumatta.

Tämä on tietysti mahdollista nimellisesti inflatoimalla rahan arvoa, mutta reaalisesti talouden tuotantokapasiteetti asettaa rajoitteen.

Käsittelin tätä harhakuvitelmaa toissakesänä kirjoituksessa:

Antin kanssa samoilla linjoilla: syytä varovaisuuteen kirjanpitoidentiteettien käsittelyssä. Jos yritykset lainaavat pankeilta ja varat päätyvät kotitalouksien pankkitileille, niin määritelmällisesti kotitalouksien säästöt kertyvät (joukkona). Vaikka tätä myös voidaan kutsua kotitalouksien luotonannoksi, niin se ei kuitenkaan tarkoita sitä, että kotitalouksien luotonannolla (näin määriteltynä) olisi ollut ratkaisevassa roolissa investointien rahoittamisessa.

Tässä kausaliteetti menee: yritysluotot > investoinnit > kotitalouksien säästöt.

Kun sanotaan, että kotitaloudet (joukkona) ”kieltäytyvät luotonannosta” esim. kuluttamalla, niin ei se välttämättä vielä tarkoita, että joukon säästöt jotenkin pienenisivät. Säästöt voivat vain vaihtaa omistajaa joukon sisällä – pysyvät järjestelmässä koko ajan. Toinen ongelma tällaiselle määritelmälle on se, että ex post kirjanpitorekisterille annetaan ex ante motiivi käyttäytymiselle; ikään kuin kotitaloudet joukkona olisivat tietoisesti pyrkineet ”kieltäytymään” luotonannosta.

Tuossa BIS:n raportissa – joka on hyvä – kiteytetään moni asia hyvinkin osuvasti: ”Saving, defined as income not consumed, is a national accounts construct that traces the use of real production. It does not represent the availability of financing to fund expenditures. … The true constraint on expenditure is not saving, but financing. … And it is only once expenditures take place that income, investment, and hence saving, are generated.”

TM,

Lue vastaukseni Antille ja edelliskesäinen kirjoitukseni niin toivottavasti ymmärrät. Minulla ei lisättävää ja BIS:in raportin ajatukset näyttävät sitaatin perusteella olevan niiden tavanomaista hörhöilyä.

Älähän nyt Roger sorru tuollaiseen kapeakatseisuuteen. Minulla ei ole pokkaa väittää Krugmanin juttuja lähtökohtaisesti hörhöilyksi — vaikka talouden ison kuvan näenkin toisin kuin hän, niin olen oppinut paljon myös hänen kirjoituksistaan –, joten turha sinunkaan on BIS:n juttuja lähestulkoon lukematta teilata. Olisi hienoa jos voisimme keskustella asettumatta poteroihin.

TM esittää erittäin hyviä pointteja.

Luin tuon aiemman kirjoituksesi. En saanut täysin perusteluistasi kiinni, mutta tässä on nähdäkseni kirjoituksesi keskeinen sanoma:

”Talletukset toki aina kasvavat yhtä paljon kun luotonanto säästämisinnosta riippumatta. Sen sijaan se kuinka suuren osan tuloistaan osapuolet säästävät, säästämisalttius, määrää kuinka monta kertaa yksi lainattu euro keskimäärin vaihtaa käsiä, ennen kun se päätyy säästöksi pankkiin. Eli se määrää kuinka paljon talouden aktiviteetti ja tulot kasvavat kun tietty määrä luottoa myönnetään.”

Euro tai yuan/renminbi on ”säästönä” pankissa koko ajan, riippumatta siitä kuka sitä saatavaa kullakin ajanhetkellä pitää hallussaan. Se päätyy pankkiin säästöksi kun uusi velallinen jotakin ostaa. Metafora jonka mukaan raha voi olla kierrossa tai sitten ”maata tilillä” on harhaanjohtava: raha makaa jatkuvasti jollakin tilillä, kunnes velkaa lyhennetään. Tämä ei silti tarkoita sitä, että yksittäinen taloudenpitäjä sitä rahaa tilillään ”makuuttaa”. (Tästä johtuen myös metafora jonka mukaan raha voi olla ”töissä”, hyödyllisesti sijoitettuna, on makronäkökulmasta tarkasteltuna puppua.)

Viittaat myös tuotantokapasiteettiin tuossa aiemmassa kirjoituksessasi. Totta kai tuotantokapasiteetti asettaa rajoitteita. Mutta eikö Kiinassa ole ollut kyse juurikin siitä että velkaa on otettu paljon juurikin tuotantokapasiteetin kasvattamiseen? Tämähän on klassinen esimerkki velkarahoitetusta investointibuumista, jonka aikana niin kokonaisvelka kuin tuotantokapasiteettikin kasvavat samanaikaisesti ja näin kuluttajahintainflaatio pysyy kurissa.

Koska yksikään kotitalous (joka vuoron perään pitää hallussaan noita saatavia) ei voi päätöksillään suoraan vaikuttaa luotonannon kokonaismäärään; ja koska inflaatio-odotukset ovat pysyneet ankkuroituneina (ainakin toistaiseksi) ja näin kotitalouksilla ei ole ollut syytä nähdä noita saatavia — talletuksia tai korkeampikorkoisia ”säästämistuotteita” joita moni kiinalainen on suosinut — ”kuumana perunana” (mikä voisi epäsuoraan vaikuttaa luotonannon määrään); niin meidän on hankala muodostaa kuvaa siitä millainen kotitalouksien säästämishalukkuus todellisuudessa on. Nettoluvut eivät tätä paljasta. Voi hyvin olla että bruttoluvuissa näkyisi kuinka varakkaammat kotitaloudet keskenään myyvät ja ostavat (eli ”veivaavat”) sijoitusasuntoja, ”säästämistuotteita” ja osakkeita. Jos näin on — ja varmasti onkin –, niin se mikä sinulle näyttää säästämishalukkuudelta voidaankin tulkita rikastumisinnoksi tai jopa ahneudeksi. Kuten TM viittasi, niin varoisin vetämästä kirjanpitoidentiteeteistä johtopäätöksiä jotka koskevat vaikkapa kotitalouksien käyttäytymistä.

Kokonaan toinen juttu on sitten se, että voimmeko hyväksyä sellaisen teorian jonka mukaan kotitalouksien ”kitsastellessa” (jos tämä pitäisi paikkansa) on jonkin logiikan mukaan pakko kasvattaa kokonaisvelkaa taloudessa historiallisen korkealle tasolle. Työttömyyttä se toki lyhyemmällä aikavälillä ehkäisee, mutta sellaiselle joka ei pidä vaikkapa Minskyn tai BIS:n näkemyksiä pelkkänä hörhöilynä tuo saattaa näyttäytyä pelottavan lyhytnäköisenä toimintana.

Argumentum ad hörhöum? Roger, ei tämä nyt ainakaan paranna argumenttiasi.

Kirjanpitoidentiteetistä ei siltikään voida johdattaa tulevaa käyttäytymistä; eikä ex post rekisteri ole sama asia kuin ex ante motiivi. Esimerkiksi edellisessä vastauksessa sanot näin: ”… säästäminen nousee määrätylle tasolle kotitalouksien säästämisasteesta riippumatta.”. Implisiittisesti tässä näyttää olevan oletuksena, että säästämisaste on jonkinmoinen aggregoitu ominaisuus joka edespäin sitten ohjaa joukon (raha)käyttäytymistä tiettynä aikavälinä. Todellisuudessa tilanne on kuitenkin se, että heterogeenisen joukon säästämisaste on laskennallinen suhde joka saadaan jälkikäteen (vahva abstraktio) kun tähän liittyvä rahatoiminta on rekisteröity tietyllä tavalla. Oletuksena voidaan toki pitää, että tällainen laskennallinen suhde pysyy muuttumattomana tai muuttuu tiettyyn suuntaan, jota sitten empiirisesti aina tarkastetaan. Tässäkin tapauksessa säästämisasteen muuttumiselle tai muuttumattomuudelle voi olla muita syitä kuin joukon tietoinen säästämishalukkuus (pelkästä suhdeluvusta emme suoraan tiedä).

Siinä toisessa kirjoituksessa sama ongelma johtopäätöksessä: ”Silloin säästämisalttius määrää luotonannon”. Teet empiirisen oletukset jonka rajat ovat erilaisia erilaisissa todellisuuden konteksteissa. Vähän sama asia kuin väite, että rahan kiertovauhti (V) laskee koska ihmiset kuluttavat vähemmän… vaikka itse asiassa rahamäärä ehkä vain nousi (M). Joskus väite on tosi, joskus ei. Joudumme katsomaan alati muuttuvaa maailmaa sen selvittämiseksi.

Ilmeisesti Bank of England on myös täynnä hörhöjä: ”Furthermore, if the loan is for physical investment purposes, this new lending and money is what triggers investment and therefore, by the national accounts identity of saving and investment (for closed economies), saving. Saving is therefore a consequence, not a cause, of such lending. Saving does not finance investment, financing does. To argue otherwise confuses the respective macroeconomic roles of resources (saving) and debt-based money (financing).”

Antti,

Olet oikeassa, että BIS:in raporttia on varmasti väärin arvioida irrallisen sitaatin perusteella.

Toki alkuperäisellä luotonannolla luotu raha on jatkuvasti olemassa talletuksena ja vaihtaa ainoastaan omistajaa kun sitä käytetään kuluttamiseen, jos kaikki maksut tehdään tilisiirtona. Kiinan tapauksessa tämä on tosin aika rohkea oletus, mutta se on sivuseikka.

Säästö on siis se osa tuloista jota jätetään kuluttamatta. Triviaalisti sillä hetkellä kun tulot saapuvat

tilille säästämisen osuus on 100 prosenttia. Järkevämpää on tarkastella tätä yli jonkun aikaperiodin (esimerkiksi yhden palkkaperioodin aikana). Sinä aikana tulon saaja kuluttaa osan tuloistaan mikä kasvattaa jonkun muun tuloja, joka saa jälkimmäisen lisäämään kulutustaan jne. Kysymys on, kuinka paljon alkuperäinen menojen kattamiseen myönnetty luotto lisää tuloja ja kulutusta ennen kuin kerrannaisvaikutus vaimenee sillä, että rahat jäävät pysyvimmäksi säästöiksi. Väitän siis, että tämä riippuu tulonsaajien säästämishalukkuuudesta,

Toki tuotantokapasiteetti kasvaa yli ajan jos investoidaan. Silti jokaisella perioodilla tuotantokapasiteetti on rajattu, ja liiallinen kulutuskysynnän kasvu voi siten aiheuttaa inflaatiota.

En ymmärrä väitettäsi, ettei tilastoista voi päätellä mitään kiinalaisten säästämishalukkuudesta. Väitätkö, että kiinalaiset kuluttajat eivät jostain syystä voisi kuluttaa nykyistä suuremman osan tuloistaan, jos ne niin haluaisivat?

Se, että varakkaat kiinalaiset keskenään veivaavat sijoitusasuntoja jne. ei käsittääkseni vaikuta kotitalouksien (todelliseen tai mitattuun) säästämisasteeseen tai nettoluotonantoon millään tavalla. Se voi toki kasvattaa bruttoluotonantoa (ja on toki todennäköisesti tätä kasvattanut).

On periaatteessa mahdollista, että syy korkeaan säästämishalukkuuteen on kiinalaisten usko sijoitusten korkeaan tuottoon (”rikastumisinto”). Se vaikuttaa kuitenkin epätodennäköiseltä selitykseltä koska suurin osa säästöistä pidetään matalakorkoisilla säästötileillä.

Se miten pitää toimia jos liian korkea säästämisaste uhkaa lamauttaa taloutta, on sitten tietysti aivan toinen kysymys. Voidaan varmasti olla samaa mieltä siitä, että luottojen myöntäminen lainanottajille joiden takaisinmaksukyky on hyvin kyseenalainen (kuten Kiinassa on käsittääkseni tehty) ei ole hyvä ratkaisu. Vielä huonompi ratkaisu on mielestäni antaa talouden vaan lamautua. Pitää luoda vakaampi keino kanavoida säästöjä talouden aktiviteettiin, tai jollain tavalla vähentää säästämistä.

TM,

Kommenttini BIS:in näkemyksistä oli kieltämättä turha.

Oletus, että säästämisaste tai säästämisalttius (osuus tuloista joka säästetään) on vakio ja kaikille sama on tietysti vain yksinkertaistava oletus joka helpottaa tarkastelua. En kuitenkaan näe miten argumenttini keskeinen logiikka muuttuu siitä, että esimerkiksi säästämisalttius vaihtelee yksilöiden välillä tai yli ajan.

Mikä muu tekijä voisi vaikuttaa kiinalaisten kotitalouksien säästämisasteeseen, paitsi kotitalouksien päätös siitä kuinka paljon ne kuluttavat? Toki, on monta tekijää jotka vaikuttavat tähän päätökseen (eli säästämishalukkuuteen). Sosiaaliturvajärjestelmän heikkous, kotitalouksien luottojen heikko saatavuus jne. Mutta ei kai kiinalaisia kotitalouksia pakoteta säästämään vasten tahtoaan?

Käsittääkseni BOE ei ole täynnä hörhöjä, mutta tuo siteeraamasi lause kuulostaa aika sekavalta. Vaikuttaa siltä, että ne vetävät johtopäätöksiä kausaalisuudesta kirjanpidollisten identiteettien perusteella.

Roger,

Itse ainakin uskoisin, että kiinalaisten kotitalouksien säästämisalttiuteen liittyy monta seikkaa. Kyseisessä kulttuurissa säästämistä on kaiketi usein pidetty niin hyveenä kuin välttämättömyytenäkin. Kuten mainitsit, niin sosiaaliturvajärjestelmän heikkous saattaa olla hyvinkin ratkaisevassa asemassa; luottamus sosiaaliturvaan/eläkejärjestelmään (jos kunnollinen sellainen olisi) voisi varmasti madaltaa säästöalttiutta ja lisätä kulutusalttiutta. Sitten on vielä finanssisektorin kehittyneisyys, joka ei vielä niin kauan sitten ollut kovin kehittynyttä, ja siten on rajoittanut kotitalouksien mahdollisuuksia sijoittaa muuhun kuin joihinkin rajallisiin instrumentteihin (esim. matalakorkoisiin säästötileihin). Vaikka nyt olisi mahdollista muuhun, niin tällaiset tottumukset muuttuvat hitaasti.

Jos on pakko säästää (sosiaalisista ja yhteiskunnallisista syistä), ja säästöinstrumentit ovat rajalliset, ja kulutusta ei haluta lisätä koska sekään ei turvaa vanhuutta, niin silloin tietyllä tapaa kotitaloudet ovat ”pakotettuja” pitämään varansa esim. pankkitileillä tai matalakorkoisilla säästötileillä.

Jos kulutusalttius yhtäkkiä kasvaisi, ja johtaisi kasvavaan taloudelliseen toimeliaisuuteen, jolloin monen tulot myös kasvaisivat (vaikka inflaatiokin ehkä nousisi, vaikkei välttämättä samassa suhteessa, riippuu tilanteesta – ehkä palvelusektori kasvaisi?), niin silloinhan ihmisten luottokelpoisuus myös paranee, jolloin pankit saattavat taas helpommin myöntää luottoa. Eikö pankkien luotonanto ole joskus tällä tavalla pro-syklistä?

TM,

Ajattelemme näköjään suurin piirtein samalla tavalla kiinalaisten korkean säästämisalttiuiden syystä. On vain semanttinen kysymys sanotaanko että olosuhteet pakottavat vai kutsutaanko sitä säästämishalukkuudeksi. En ole koskaan tarkoittanut, että kiinalaisilla olisi joku metafyysinen alla oleva halu säästää – vaan säästämisalttius johtuu monista tekijöistä.

Pankkien luotonanto on ilman muuta tyypillisesti prosyklistä, mm. mainitsemistasi syistä. Tästä syystä keskuspankkien on syytä aktiivisesti toimia vastapainona kiristämällä tai höllentämällä rahahanoja.

Kiinassa, kuten nähtiin erityisesti finanssikriisin aikana, pankkien luotonanto ei ole ollut yhtä prosyklistä – mikä käsittääkseni johtuu viranomaisten tiukasta ohjailusta.

Roger,

Vastaukseni tulee hieman myöhässä koska esikoisemme päätti syntyä tässä välissä 🙂

Tuntuu siltä että näissä ”säästämiskeskusteluissa” päädytään lopulta jankkaamaan samoja asioita, joten luultavasti meidän pitäisi astua yksi askel taaksepäin ja katsoa hieman eri (teoreettiselta) kantilta tätä asiaa. Yritetään.

Kirjoitat: ”Toki alkuperäisellä luotonannolla luotu raha on jatkuvasti olemassa talletuksena ja vaihtaa ainoastaan omistajaa kun sitä käytetään kuluttamiseen, jos kaikki maksut tehdään tilisiirtona.”

Vaikka kaikki maksut tehtäisiin käteisellä, niin tilanne olisi täysin sama. Maksuihin tarvittava käteinen nostettaisiin liikepankeista (ja iso osa siitä palautuisi liikepankkeihin), mutta eihän tämä käteinen kuvasta mitään muuta kuin ”talletusta” (oikeammin: kredit-saldoa) keskuspankin kirjassa; samoin kuin liikepankkitalletus on kredit-saldo liikepankin kirjassa. Yleisön nimissä olevat kredit-saldot ovat välillä kirjattuina liikepankin kirjassa, välillä keskuspankin kirjassa, eikä niiden kokonaismäärä muutu kun vaihdetaan ”kirjanpitäjää”.

Kirjoitat: ” Kysymys on, kuinka paljon alkuperäinen menojen kattamiseen myönnetty luotto lisää tuloja ja kulutusta ennen kuin kerrannaisvaikutus vaimenee sillä, että rahat jäävät pysyvimmäksi säästöiksi.”

Tätäkin asiaa voisi olla hyvä katsoa hieman erilaisesta näkökulmasta. Sen sijaan että kuvittelisimme (”pankkien luoman”) rahan kiertävän kunnes se jää ”pysyvämmiksi säästöiksi” — kenties arkikokemuksen vastaisesti, on ”rahan kierrossa” ja ”rahan lepäämisessä” lopulta kyse vain metaforista –, niin voisimme kääntää asian näin: Mikä saa myyjän (”tulonsaajan”) toimimaan vuorostaan ostajana ja mahdollisesti tasapainottamaan (myynnit = ostot) budjettinsa? Tarkoittamasi kerrannaisvaikutushan on taloudessa jatkuvasti läsnä, riippumatta siitä myönnetäänkö uusia luottoja vai ei: kyse on siitä missä määrin yksittäisten taloudenpitäjien tasolla ostot seuraavat myyntejä. Tästä kaikesta herää tietysti kysymys: Jos kerrannaisvaikutuksella ei ole suoraan tekemistä uusien luottojen kanssa, niin missä vaiheessa voimme todeta rahojen jääneen pysyvämmiksi säästöiksi? Kenties osaat tähän vastata?

Kirjoitat: ”Pitää luoda vakaampi keino kanavoida säästöjä talouden aktiviteettiin, tai jollain tavalla vähentää säästämistä.”

Millaisia säästöjä tarkoitat tässä? Voidaanko jo olemassa olevia säästöjä jollakin tavalla kanavoida talouden aktiviteetteihin?

Antti,

Kiitos kommentista, ja onnea esikoisen johdosta.

Olen samaa mieltä siitä, että käteistä voidaan mieltää talletuksena keskuspankissa. Siitä syystä totesinkin tuon siteeraamasi lauseen jälkeen, että tämä on sivuseikka.

Yritän selittää täsmällisemmin mitä tarkoitan säästämisen kanavoimisella takaisin talouteen:

Suljetussa taloudessa yhteenlasketut tulot ovat aina yhtä suuret kun menot. (Jokaisen tulot ovat aina jonkun toisen menoerä). Merkitään jonkun periodin (yhdentekevää onko kuukausi, vuosineljännes vai vuosi) tulot=menot =Y.

Oletetaan, että tuloistaan perioodin aikana tulonsaajat päättävät säästää s % jolla ne kasvattavat pankkitalletuksiaan.

Pankit myöntävät lainaa jota käytetään kulutukseen ja investointeihin periodin aikana summan L.

Kokonaismenot = tuloista käytetty osuus + luotonannolla rahoitetut menot = (1-s)*Y + L

Muuta koska tulot = menot :

Y = (1-s)*Y + L

Josta seuraa että

sY = L,

eli säästäminen on yhtä kuin luotonanto. Luotonanto kanavoi siten jokaisen tarkasteluperiodin aikana säästämisen takaisin talouteen. Luotonannolla ei siis kanavoida aikaisempien perioodien (”olemassa olevia”) säästöjä, vaan nimenomaan kyseisen perioodi säästöjä.

Jos luotonanto supistuu (eli yhtä paljon säästämistä ei enää kanavoida takaisin talouteen) säästämisenkin täytyy vastaavasti supistua. Tämä voi tapahtua sitä kautta, että luotonannon supistuminen lamauttaa talouden. Kun tulot pienenevät säästäminen pienene vastaavasti.

Tällöin:

Y=L/s,

eli säästämisaste ja luotonanto määrää tulojen tason.

Luotonannolla rahoitettu menojen kasvattaminen lisää siten talouden kokonaismenoja kertoimella

1/s.

Tämä tietysti vain on hyvin yksinkertaistettu malli. Taloudessa tapahtuu paljon muuta, mitä ei ole kuvattu tässä. Voi olla toisia mekanismeja joilla luotonanto ja säästäminen tasapainotetaan. Esimerkiksi luottojen kysynnän supistuminen voi aiheuttaa korkojen laskun joka alentaa säästämistä. Eikä tietenkään s ole todellisuudessa lineaarinen funktio Y:stä, vaan yhteys on monimutkaisempi jne.

Kiitos, Roger!

Voi johtua väsymyksestäni, mutta en ymmärrä mitä haet takaa.

Ensinnäkin, tämä lähtökohtasi näyttää hyvinkin ongelmalliselta: ”Y = (1-s)*Y + L”. Selkeimmin tarkoittamani ongelma käynee ilmi jos oletamme uuden luotonannon, L, olevan tarkasteltavalla ajanjaksolla nolla. Tällöin saamme

Y = (1-s)*Y

Mutta tämä pätee vain jos s = 0. Tämä ei voi tietenkään pitää paikkaansa todellisuudessa. Y on aggregaattisuure, eikä se kuvaa pelkästään tulojen summaa, vaan myös menojen summaa, joten emme voi käyttää sitä kaavan oikealla puolella tavalla jolla olet sitä yllä käyttänyt. Taloudenpitäjät käyttävät osan tarkasteluperiodilla ansaitsemistaan tuloista kulutukseen ja investointeihin, mutta Y on ne tulot joista osa käytetään ja Y on myöskin ne menot (joista seuraa tuloja toisille) jotka näkyvät kulutuksena ja investointeina.

Osaatko selventää tätä?

Toiseksi, kirjoitat:

”eli säästäminen on yhtä kuin luotonanto. Luotonanto kanavoi siten jokaisen tarkasteluperiodin aikana säästämisen takaisin talouteen. Luotonannolla ei siis kanavoida aikaisempien perioodien (”olemassa olevia”) säästöjä, vaan nimenomaan kyseisen perioodi säästöjä.

Jos luotonanto supistuu (eli yhtä paljon säästämistä ei enää kanavoida takaisin talouteen) säästämisenkin täytyy vastaavasti supistua. Tämä voi tapahtua sitä kautta, että luotonannon supistuminen lamauttaa talouden. Kun tulot pienenevät säästäminen pienene vastaavasti.”

Jos säästäminen on yhtä kuin luotonanto, niin miksi itse jutussa tunnut argumentoivan sen puolesta että säästäminen aiheuttaa luotonannon (velkaantumisen)? Voimme kääntää kaiken logiikan nimissä ylläolevan lauseesi ”Jos luotonanto supistuu…” toisin päin, jolloin saamme ”Jos luotonanto kasvaa, säästämisenkin täytyy vastaavasti kasvaa.”

En myöskään ymmärrä miten voit käyttää sanaa ”kanavoida” tässä yhteydessä, koska se mitä sanot on että luotonannolla luodaan säästöjä. On päivän selvää, että kun luottoa myönnetään ja sitä käytetään menojen rahoittamiseen, niin ”säästöt” (talletukset) päätyvät sille joka möi jotakin (tämä halusi myydä, ei välttämättä säästää), ja hän voi laittaa ne eteenpäin oikeastaan vain sellaiselle joka hänkin haluaa myydä jotakin. Uuden luoton ja näin säästöjen syntymiseen tarvitaan näin kolme osapuolta: 1. Halukas luotonottaja (ostaja). 2. Halukas luoton välittäjä (usein pankki). 3. Halukas myyjä. Kuten huomaat, tähän ei tarvita halukasta säästäjää.

Perustelusi eivät näin vakuuta minua. Voit toki olla sitä mieltä että tietylle Y:n (~BKT) tasolle on päästävä maksoi mitä maksoi, ja siksi luotonantoa pitää kasvattaa, mutta et voi perustella tätä liiallisilla säästöhaluilla, varsinkaan jos määrittelet näiden säästöjen olevan juurikin luotonannon seurausta.

Kenties tulkitsen sinua väärin, joten mielelläni kuulisin mitä sinulla on tähän sanottavaa.

Antti,

Miksi s ei voisi olla nolla? Eli miksei ihmiset voisi toimia niin, että ne kuluttavat kaikki saamansa tulonsa kyseisen periodin aikana eivätkä kasvata talletuksiaan? Jos luotonanto on nolla niin todellakin s:n täytyy olla nolla, talletuksia ei voida kasvattaa.

Tulot ja menot ovat aina vääjäämättä yhtä suuria, samoista syystä kun ostettu määrä ja myyty määrä ovat aina yhtä suuria, Jokaisessa kaupassa on aina kaksi osapuolta, ostaja ja myyjä.

Jos tehdään paljon ostoja johtuuko tämä siitä että myyntien määrä on korkea, vaan johtuuko korkea myyntien määrä siitä että tehtiin paljon ostoja? Molempia ilmeisesti tarvitaan. Silti joissain tapauksessa voidaan sanoa, että ostajat määräävät myynnin (esimerkiksi kun mietitään päivittäistavarakaupan myynnin kuukausittaisia heilahteluita). Toisissa tapauksissa myyjien markkinoille tuoma määrä on ratkaiseva (esimerkiksi mansikkasadon onnistuminen määrää pitkälti torilla myytyjen mansikoiden määrän). Jos sato on hyvä, hinnat tippuvat mikä houkuttelee ostajia ostamaan enemmän.

Samalla tavalla säästäminen (tai tarkemmin, nettorahoitusvarallisuuden kartuttaminen) ja lainanotto ovat kolikon eri puolia. Molempia tarvitaan, eikä ole itsestäänselvää kumman muutokset ovat ratkaisevia. Voidaan siten ajatella, että luotonanto muuttuu ja pohtia miten se vaikuttaa säästämiseen, tai olettaa säästämishalukkuuden muuttuvan ja pohtia miten se vaikuttaa lainanottoon.

Sinun mainitsemassasi esimerkissäsi myyjä toimii ensi vaiheessa säästäjänä, ja aloite on selkeästi luotonantajalla.

Toki jos myyjllä ei ole aikomusta säästää, hän ottaa rahan vastaan koska hän olettaa löytävänsä heti toisen myyjän. Jos kukaan ei halua säästää, vaan kaikkia haluavat heti vaihtaa saamansa rahat tavaraan tai palveluun tämä johtaisi pikaisesti siihen, että raha menettäisi arvonsa, koska ostettavaa ei riittäisi. Kun raha menettäisi arvoa, luotonannolla ei voisi rahoittaa ostoja. Eli säästäjiä tarvitaan.

Rahaa ei tosin voida käyttää välittömästi, joten aina pakostakin on jonkin verran säästöjä järjestelmässä. Tämä minimimäärä säästöjä joka perustuu myyjän valmiuteen pitää hetkeksi rahaa ennen kun kuluttaa niitä on kuitenkin hyvin pieni, eikä sillä voidaan siten paljon luotonantoa ylläpitää.

Kirjoitat

”Voit toki olla sitä mieltä että tietylle Y:n (~BKT) tasolle on päästävä maksoi mitä maksoi, ja siksi luotonantoa pitää kasvattaa, mutta et voi perustella tätä liiallisilla säästöhaluilla, varsinkaan jos määrittelet näiden säästöjen olevan juurikin luotonannon seurausta.”

Olen todellakin sitä mieltä, että ei pitäisi jättää talouden tuotantokapasiteettia turhaan käyttämättä, vaan pyrkiä täystyöllisyyteen. Tuossa yksinkertaisessa mallissa todellakin luotonanto määrää säästämisen s*Y, mutta ei säästämishalukkuutta, s. Eli mitä korkeampi s sitä korkeamman pitää luotonannon olla, jotta tavoiteltu tulojen taso saavutetaan.

Nyt selkeni hieman.

Tarkastellaanpa seuraavaa esimerkkitapausta jonka rakennan mallisi mukaisesti (yritän seuraavassa käyttää s:ää niin kuin sen määrittelet):

Meillä on pieni talous jossa on yksi pankki. Kolmen päivän tarkasteluperiodilla vain kolme taloudenpitäjää käyvät kauppaa. Kahden ensimmäisen päivän aikana tehdään kolme kauppaa: (1) A myy B:lle (2) joka myy C:lle (3) joka myy A:lle. Kaikki myyvät palveluita, ja kauppahinta on kussakin kolmessa kaupassa 100 euroa. Kahden päivän jälkeen Y = 300 euroa, L = 0, sY = 0, s = 0. Tarkoittamasi *säästämishalukkuus on toistaiseksi nollassa, koska jokainen on käyttänyt kaikki tulonsa kulutukseen. Tarkasteluperiodimme viimeisenä, kolmantena päivänä pankki myöntää B:lle — A:n ja C:n tietämättä, mikä vastaa hyvinkin todellisuutta — 100 euron luoton, jonka turvin B ostaa A:lta palvelun 100 euron hintaan. Lopputulos kolmelta päivältä: Y = 400 euroa, L = 100 euroa, s*Y = 100 euroa, s = 25 %.

Näin pankin B:lle myöntämä luotto automaattisesti nosti s:n 25 prosenttiin, ilman että yksikään taloudenpitäjä varsinaisesti halusi kerryttää säästöjä: A:han voi jo seuraavana päivänä (uusi periodi) puolestaan kuluttaa palveluja 100 euron arvosta, eikä A voinut toisaalta havainnoida mitä tapahtuu s:lle sen seurauksena että hän päätti myydä B:lle toisenkin 100 euron palvelun.

Jos oletetaan että kolmen päivän tuotantokapasiteetti käytettiin enemmän tai vähemmän kokonaan tasolla Y = 400 euroa, ja tähän myös pyrittiin mikä se taas heijastui pankin halukkuuteen myöntää B:lle tuo luotto, niin pitäisikö meidän todeta että luotonanto kasvoi 100 eurolla sen vuoksi että s oli (korkea) 25 %?

400 euron kokonaistuloja vastasi 400 euron kokonaismenot (tietysti, kuten sinäkin toteat), ja C käytti kulutukseen 100 % tuloistaan (100/100 euroa), siinä missä B käytti kulutukseen 200 % tuloistaan (200/100 euroa) ja A käytti (tarkemmin: ennätti käyttää juuri tällä periodilla) 50 % tuloistaan (100/200 euroa) kulutukseen. Näihin samoihin lukuihin oltaisiin päästy jos olisimme olettaneet B:llä olleen ennestään vähintään 100 euron arvosta säästöjä (saatavia), ja tuolloin täysin samat kaupat — huomaa: ilman minkäänlaista muutosta näiden kolmen taloudenpitäjän säästämishalukkuudessa; halukkuus ei voi viitata aggregaattitasoon, vaan sen on ilmettävä mikrotasolla — olisivat johtaneet seuraavanlaiseen lopputulokseen: Y = 400 euroa, L = 0, s*Y = 0, s = 0.

En voi vetää tästä mitään muuta johtopäätöstä kuin että sinun mielestäsi tietylle Y:n tasolle tulee päästä luotonantoa kasvattamalla (mielipiteitä on monia, ja minä, BIS:n tavoin, näen nykyisen velkaantumisen, maailmanlaajuisella tasolla, erittäin haitallisena), mutta että tällä ei ole suoranaisesti mitään tekemistä eri taloudenpitäjien säästämishalukkuuden kanssa, ja siksi väitteesi siitä että korkea säästämishalukkuus ikään kuin pakottaa velan kasvattamiseen on nähdäkseni puppua. Sinun mallissasi ”säästämishalukkuus” — ei vain ”säästäminen” — näyttää määrittyvän luotonannon perusteella, eikä toisin päin.

Sinä yritit aloittaa asettamalla/lukitsemalla s:n tietylle tasolle (”Oletetaan, että tuloistaan perioodin aikana tulonsaajat päättävät säästää s % jolla ne kasvattavat pankkitalletuksiaan.”), mutta ylläoleva, mallisi perusteella rakentamani esimerkki näyttää että tässä ei lopulta olekaan kyse tulonsaajien päätöksestä säästää, vaan pankin päätöksestä myöntää/välittää luottoja.

Olenko jälleen käsittänyt väärin? Jos olen, niin missä menen harhaan?

Antti,

Sinun esimerkissäsi oletat että s lisätulojen suhteen on tarkasteluperiodilla 1, eli lisätuloista kaikki säästetään.

Kannattaisi ehkä miettiä vaikutuksia hiukan pidemmälllä aikahoristontilla kuin kolmen päivän jaksossa, jolloin A:lla on mahdollisuutta sopeuttaa kulutustaan yllättäviin lisätuloihinsa.

En oikein ymmärrä mitä haet takaa.

Miksi nimeät tietyt tulot ”lisätuloiksi”? Eivätkö ne ole tuloja siinä missä muutkin tulot? En missään vaiheessa sanonut että nämä tulot jotenkin yllättivät A:n. Ja kuten totesin, niin voi hyvin olla että A heti seuraavalla periodilla kuittaa nuo saatavansa joltakin, ts. käyttää aiemmat tulonsa kulutukseen.

Sinun mallisi on toimittava myös kolmen päivän ajanjaksolla, jos se toimii vaikkapa vuoden ajanjaksolla. Samalla tavallahan vuoden jaksolla tulee 31.12. stoppi, ja joku ei ehdi kuluttaa vuoden lopussa ansaitsemiaan tuloja ollenkaan.

Olen mielestäni näyttänyt että sinun tarkoittamasi s ei kuvaa säästämishalukkuutta. Se on makrosuure jolla ei ole mikroperustaa. Olet määritellyt s:n niin, että se on luotonanto jaettuna Y:llä. Tällä ei ole mitään tekemistä taloudentekijöiden säästämishalukkuuden kanssa. Kuten totesin aiemmin, niin yhtä hyvin B olisi voinut kuluttaa aiempia säästöjään, ja näin ei uutta luottoa olisi myönnetty ollenkaan. Tästä huolimatta A olisi säästänyt, tai joutunut säästämään johtuen siitä että tarkastelun alla ollut ajanjakso päättyi, nuo tulonsa jotka hän sai toisesta myynnistään. Mutta sinun mallisi mukaan s olisi tässä tapauksessa ollut nolla, eikö niin?

Väitin myös aiemmin, että jonkinlainen ”kerrannaisvaikutus” on aina läsnä taloudessa, oli kyse uudesta luotosta tai ei. Jos B olisi kuluttanut aiempia säästöjään, niin kerrannaisvaikutus olisi koskenut myös tätä tapausta. Kenties hieman intuition vastaisesti näyttää näin siltä, että uuden luoton kerrannaisvaikutuksen erillistarkastelu, jota näytät harjoittavan, ei ole perusteltua. Se vaikutus ei oikeastaan koskaan pysähdy, vaan on kyse siitä kuinka kauan kukin saatavia kerryttänyt — tulivat nämä sitten uuden myönnetyn luoton seurauksena tai eivät — pidättäytyy kuluttamasta tai investoimasta.

Kysymys: Onnistutko vielä jotenkin selittämään miten tuo s linkittyy mikrotasolle?

Antti,

En ole koskaan määritellyt, että s on luotonanto jaettuna Y:llä.

Myönnän, että määritelmäni olisi voinut olla tarkempi mutta kirjoitin että:

Oletetaan, että tuloistaan perioodin aikana tulonsaajat päättävät säästää s % jolla ne kasvattavat pankkitalletuksiaan.

Enkä koskaan ole väittänyt, että luotonannolla olisi mitenkään poikkeava kerroinvaikutus suhteessa muihin menoihin. Tässä nyt ollaan vaan keskusteltu luotonannon vaikutuksesta. En ole ollut kirjoittamassa tässä koko taloustieteen perusoppikirjaa.

Antti,

En kerta kaikkiaan keksi miten s voisi olla enemmän linkitetty mikrotasolle. Sehän kertoo kuinka suuren osan tuloistaan kukin tulonsaaja säästää.

Sinä teet tämän jaottelun kahteen erilaiseen tuloihin, joihin suhteen säästämisalttius on eri suuri. Sinun esimerkissäsi jokaisen henkilön säästämisalttius on 0 ensimmäiselle 100 eurolle ja näköjään 1 sitä ylittäville tuloille, jota siis nimitin lisätuloille.

Hivenen oudosti valittuja parametreja mutta jos uskoo että nämä parametrit ovat jotenkin relevantteja talouden toiminnan kannalta, niin voi päätellä outoja johtopäätöksiä. Minä en usko todellisuudesta löytyvän taloutta, jossa säästämisalltius on yksi, joten en pidä sinun malliasi relevanttina.

Roger,

Katsohan nyt tarkemmin millaisen mallin olet meille esitellyt. Esimerkiksi tässä määrittelet (epäsuorasti) s:n:

”sY = L”

Tästä seuraa s = L/Y. Yritit toki suullisesti selittää että tulonsaajat päättävät s:n, mutta esittämäsi kaavat kertovat muuta. Minä yritin rakentaa esimerkin tuon mallisi pohjalta, etkä osannut osoittaa että missä menen harhaan kun sain s:n arvoksi 25 % ilman minkäänlaista näyttöä siitä että tulonsaajat olisivat tähän s:n arvon muodostumiseen säästämistä koskevilla päätöksillään vaikuttaneet.

En minä tee jaottelua kaksiin erilaisiin tuloihin. Kuten sanoin, niin A voi kuluttaa vaikka 100 % toisestakin myynnistä saamistaan tuloista, mutta ei ehdi sitä tehdä ennen kuin tarkasteluperiodi vaihtuu. Tarkasteluperiodi ei voi olla loputon (usein yksi vuosi kun BKT:sta puhutaan), ja jollekin ne luotonannon myötä luodut talletukset jäävät käteen periodin päättyessä. Ja totta kai tässä on kyse keskiarvoista: kuluttamatta jätetyssä tulo-osuudessa on eroja paitsi eri tulonsaajien välillä niin myös eri aikoina ansaittujen tulojen välillä. Jos minulle maksetaan palkkaa vaikka kahden viikon välein, niin voi hyvin olla että maksan kuun ensimmäisestä palkasta vuokran ja muut kuukauden kiinteät menot ja toisesta tilipussista laitan sitten suuremman osan säästöön. Turha sinun on tämän pohjalta syyttää minua oudosti valituista parametreista ja yrittää hylätä esimerkkiäni epärelevanttina. Jos et parempaa kritiikkiä keksi, niin olisi parempi miettiä että oletko onnistunut sittenkään esittämään asiaasi uskottavalla tavalla.

Toistan: Kenenkään ei tarvitse haluta säästää prosenttiakaan tuloistaan, ja silti sinun mallisi pohjalta voidaan s:n arvoksi saada melkein mitä tahansa, riippuen siitä kuinka suurta luotonanto on.

Jos tunnet että edelleen tulkitsen sinua täysin väärin, niin voisitko itse rakentaa yksinkertaisen esimerkin jossa käytät noita aiemmin antamiasi kaavoja, ja josta selviää kuinka tulonsaajat määrittävät s:n säästämistä koskevilla päätöksillään?

Antti,

Yritän vielä selkeämmin kirjoittaa asian auki.

Minun mallissani siis oletan, että tulonsaajat päättävät säästää osuuden s tarkasteluperiodin tuloistaan ja tekevät näin. Jos tulot kasvavat, tulonsaajat kasvattavat kulutustaan (1-s)tulonlisäys ja talletuksiaan stulonlisäys. Tästä seuraa, että jos jostain saadaan virike joka kasvattaa menoja (esimerkiksi luotonannon kasvu) sillä on kerrannaisvaikutus 1/(1-s). Eli jos esimerkiksi s=0,2 alkuperäinen yhden yksikön menojen kasvu johtaa 5 yksikön kokonaismenojen kasvuun.

Sinun esimerkissäsi mitään tällaista kerrannaisvaikutusta ei synny koska oletat että

1) tulonsaajat pystyvät kuluttaman tulojaan vasta päivän viiveellä

2) kaikki luotonanto tapahtuu tarkasteluperiodin viimeisellä päivällä jolloin tulonsaajat eivät tarkasteluperiodin aikana ehdi kuluttaa mitään osaa luotonannon aiheuttamista tuloista

Tietysti säästämishalukkuudella ei ole merkitystä, jos säästämishalukkuudesta riippumatta tulonsaajien täytyy säästää koko tulonsa.

Eikö kuitenkaan ole aika hölmöä pohtia lainanoton vaikutusta supistamalla tarkasteluperiodin niin lyhyeksi, että vaikutukset jäävät tarkasteluperiodin ulkopuolelle?

Sinunkin oletuksella, että tulonsaajat voivat kuluttaa tulojaan vasta päivän viiveellä, kerroinvaikutus syntyy, kun tarkasteluperiodia pidennetään ja tulonsaaja sitten kulutta haluamansa osan tuloistaan. Silloin säästämishalukkuudella on merkitystä sille kuinka paljon luotonanto kasvattaa kokonaismenoja.

Toki jos tuloja voi kuluttaa vain viiveellä, toteutunut säästäminen jää pysyvästi esimerkissäsi haluttua säästämistä korkeammaksi tapahtuneen luotonannon verran. Toteutunut säästämisaste kuitenkin konvergoituu asymptoottisesti kohti haluttua säästämisastetta, kun aikaperiodia pidennetään. Sillä, että tarkasteluperiodin viimeisen päivän tulot jäävät ”pakkosäästöksi” ei ole enää suurta merkitystä säästämisasteelle, jos tarkasteluperiodi on edes kuukausi, puhumattakaan vuodesta.

Palatakseni alkuperäisen jutun pointtiin; Kiinalaisille tuskin on kerääntynyt talletuksia puolentoista vuoden tulojen verran siitä syystä, että tuloja ei kerta kaikkiaan ole ehditty vielä kuluttaa.

s = L/Y, on toki looginen seuraus kaikista esimerkissäni tekemistä oletuksista. Määritelmä ja johtopäätös ovat kuitenkin eri asioita.

Niin, ymmärsin kyllä miten sanot määritteleväsi s:n (kyseessä on tulonsaajien päätös säästää s osa tuloistaan ja käyttää loput, 1-s osa, tuloistaan kulutukseen ja reaalisiin investointeihin), mutta kun en saa tuota määritelmää toimimaan esimerkkitaloudessa niin että samalla ehto s = L/Y täyttyisi.

Koskeeko kaavasi lopulta vain sellaista Y:n osaa jonka katsot syntyvän luotonannon seurauksena? Jos näin, niin en ymmärrä miten voit sanoa Y:n merkkaavan kokonaistuloja.

Parasta olisi jos saisit tästä rakennettua esimerkin — vaikka sitten niiden yksinkertaisten suuntaviivojen perusteella jotka omassa esimerkissäni olen antanut — ja niin että samaan aikaan sekä kaavasi että s:lle antamasi sanallinen määritelmä pätisivät. (Kenties blogikirjoituksen paikka?)

Jatkan lyhyesti oman esimerkkini pohjalta niin että laajennan tarkasteluperiodia:

Kolmen päivän jälkeen meillä oli siis tilanne jossa Y = 400 euroa, L = 100 euroa, sY = 100 euroa, s = 25 %. (Ovatko nämä luvut mallisi mukaan oikein?) A oli saanut kolmantena päivänä 100 euron tulon jonka hän ”pakkosäästi” kokonaisuudessaan johtuen siitä että olin määritellyt tarkasteluperiodin päättyvän ennen kuin hän ehti kuluttaa tulojaan. Väitin että tällä ”pakkosäästämisellä” ei ollut mitään tekemistä A:n säästöhalukkuuden kanssa, mutta silti saimme s:n arvoksi 0,25 (25 %). Tämän luvun johdin suoraan antamistasi kaavoista, muistaen että L on paitsi luotonannon lisäys niin myös talletusten lisäys, ja talletusten lisäyksen on oltava sY suuruinen.

Hyvä on, laajennetaan tarkasteluperiodia aluksi neljään päivään. Neljäntenä päivänä A ostaa C:ltä palvelun 100 euron hintaan. Voimme todeta, että A:lla ei ollut minkäänlaisia säästöhaluja. C:n säästöhaluista emme tiedä, mutta jos hän ei ehdi kuluttaa ansaitsemiaan tuloja neljäntenä päivänä (tarkasteluperiodimme viimeinen päivä), niin kaavojesi pohjalta saan silti s:n arvoksi 0,2 (100/500). Voimme toki olettaa että C vuorostaan osti A:lta samana päivänä palvelun 100 euron hintaan, jolloin s:n arvoksi tulee 0,166. Jne. Edelleen ei kenelläkään näytä olevan mitään säästöhaluja, vaan he kuluttavat kaikki tulonsa viimeistään niiden ansaitsemista seuraavana päivänä. Silti s saa positiivisen arvon. Näin en näe miten s vastaisi sanallista määritelmääsi. Osaatko auttaa?

Jos tässä nyt pitäisi odottaa ties kuinka monta kauppakierrosta kunnes toteutunut s ”konvergoituu asymptoottisesti” kohti nollaa, niin herää kysymys että mitä tapahtuu kun päivien kuluessa myönnetään luonnollisesti uutta luottoa? S pomppaa jälleen, vaikka kukaan ei suunnittele ennakkoon säästävänsä murustakaan tuloistaan?

En nyt ehdi kirjoittamaan auki uutta esimerkkiä, mutta minua kiinnostaisi nähdä myös että miten luotonanto istuu kuvioon jos oletamme että kaikki tulonsaajat tasaisesti päättävät säästää vaikkapa 10 % tuloistaan. Jos yksi tulonsaaja turvautuu luottoon, niin eikö tällöin hänen säästämishalukkuutensa pitäisi olla negatiivinen, eli hän kuluttaa enemmän kuin tienaa? Ja toinen esimerkki jota kaipaisin olisi sellainen missä kaikki päättävät tietyllä jaksolla säästää 10 % tuloistaan eikä kukaan ota uutta luottoa (pelataan näin olemassa olevilla talletuksilla/luotolla). Sinun kaavasi eivät ilmeisesti päde tällaisessa tapauksessa?

Jos tavoitteesi taas on näyttää että s määrittyy tulonsaajien päätösten mukaan ja nämä päätökset johtavat sitten luotonannon kasvuun sen vuoksi että joku on päättänyt määrittää myös (tarvittavan) Y:n tason ennakkoon, niin en vain kerta kaikkiaan löydä tästä mitään linkkiä todellisuuteen. Edelleen, auttaisi kovasti jos voisit rakentaa oman esimerkin. Niin kauan kuin sellainen puuttuu on minun valitettavasti lähdettävä siitä että olet esitellyt meille mallin jolla ei ole minkäänlaista todellisuuspohjaa — hyvistä aikomuksistasi huolimatta.

Kirjoitat: ”Palatakseni alkuperäisen jutun pointtiin; Kiinalaisille tuskin on kerääntynyt talletuksia puolentoista vuoden tulojen verran siitä syystä, että tuloja ei kerta kaikkiaan ole ehditty vielä kuluttaa.”

Niin, jossakin vaiheessahan meillä kaikilla on yleensä ajatuksena ne säästömme kuluttaa. Vai? Kiinalaisille kerääntyy talletuksia luotonannon seurauksena, ja syitä sille miksi yksittäiset ihmiset haluavat pitää talletuksia hallussaan on varmasti monia. Vähäisimpänä näistä syistä tuskin on se että moni haluaa jossakin vaiheessa ostaa asunnon. Ja yksi suurimmista syistä asunnon ostoon tarvittavien talletusten määrän kasvulle on kasvava myönnettyjen asuntoluottojen määrä, jos asuntojen hintakuplia tutkineita taloustieteilijöitä on uskominen. Itsellänikin on suuri määrä talletuksia sen vuoksi että pitäisi ostaa jossakin vaiheessa Norjasta koti, ja täällä olisi hyvä olla jopa 100.000 euroa säästöjä kun siihen touhuun ryhtyy. Asuntojen korkeat hinnat ovat sekä syy kasvaneelle luotonannolle että seurausta siitä (mikä vaikeuttaa tieteilyä!), ja samasta syystä kasvaa myös tarve säästää tulevaa asunnonostoa varten. Säästämishalukkuus ainakin tässä tapauksessa melko selvästi seuraa asuntojen hintojen ja luotonannon kasvua — eikä todellakaan määritä luotonannon määrää. Tämä nyt vain yhtenä, kylläkin melko oleellisena esimerkkinä mainittakoon.

Lähden kuitenkin siitä, että jossakin vaiheessa ne säästöt kulutetaan, ja siten tarkastelu jota harjoitat on hyvin vaikeaa ja voi johtaa helposti harhaan.

Antti,

Nyt päästiin vihdoin hiukan eteenpäin

Tietystikään et saa lukuja täsmäämään minun johtopäätöksinä oleviin kaavoihin koska sinun esimerkissäsi säästöinä talletetaan ei sY kuten oletin vaan sY+ (1-s)*(viimeisen päivän tulot). Siitä seuraa, että s < L/Y.

Tämä ei ole minusta oleellinen asia koska jos valitaan järkevän pituinen aikaperiodi (esimerkiksi kuukausi tai kokonainen vuosineljännes) lukema konvergoituu lähes minun antamaan kaavaan koska viimeisen päivän tulot ovat vain pieni osa periodin kokonaistuloista.

Kun pyydät minulta sinun kaltaista esimerkkiä niin se olisi hyvin työläs kirjoittaa auki koska yksinkertaisesti minun malli on tasapaino johon päädytään, jos kuvaamasi prosessi iteroidaan äärettömän monta kertaa periodin sisällä (eli kulutus sopeutuu tuloihin ilman viivettä).

Mietit mitä tapahtuu, jos jatkuvasti myönnetään uutta luottoa. Vastaus on, että konvergoituminen on hivenen hitaampaa, koska luotonanto kasvattaa tuloja. Viimeisen päivän tulot ovat silloin korkeampia suhteessa periodin keskimääräisiin tuloihin kuin ilman luotonantoa. Joka tapauksessa toteutunut säästämisaste konvergoituu varsin nopeasti kohti toivottua säästämisastetta, jollei tulot kasva räjähdysmäistä vauhtia (mikä kai on mahdollista ainoastaan jos luotonannosta johtuen ajaudutaan hyperinflaatioon).

Kokeile esimerkiksi laittamalla päivittäisen 100 yksikön luotonannon niin huomaat mitä siitä seuraa, jos iteroit esimerkiksi kuukauden ajan.

Tietysti tämä malli on raju yksinkertaistus ja voidaan muokata lukemattomilla tavoilla realistisemmaksi, mutta samalla monimutkaisemmaksi.

Täsmälleen samaa kaava voidaan kuitenkin hyvin käyttää tilanteeseen jossa kaikki haluavat säästää kymmenen prosenttia tuloistaan eikä kukaan ota lainaa. Lopputulemana on silloin, että Y konvergoitu nollaan, eli talous ajautuu loputtomaan syöksykierteeseen. Juuri tästä syystä on tärkeätä, että lainanantoa ylläpidetään.

Toki realistisempi oletus on, että kun tulot supistuvat niin säästämisinto hyytyy. Realistisempi kaava säästämiselle olisi esimerkiksi s*Y-b, jossa b on peruskulutus, jota ylläpidetään vaikka talletuksia vähentämällä tai velkaa ottamalla. Tämä katkaisee syöksykierteen ja talous vajoaa ainoastaan syvään lamaan.

Taloudessa on varmasti paljon muita kytköksiä säästämisen ja lainanannon välissä, kun mitä tässä mallissa. Mahdollisesti kuvaamasi kytkös asuntohintojen kautta on sellainen.

On tietysti loogista ajatella, että säästetään tulevia menoja varten. Koko kansakunnan tasolla talletukset voivat silti jatkaa kasvuaan loputtomiin, niin kauan kun talouskin kasvaa. Jos jossain vaiheessa talletuksia halutaan purkaa tietysti luotonannon täytyy kääntyä negatiiviseksi (eli lainoja pitää nettomääräisesti alkaa maksaa takaisin).

Näyttää tosiaan siltä että tähän alkaa tulla hieman enemmän selkoa. Hyvä.

Näkisin että tässä on silti nyt jonkinlainen syvällisempi ero meidän näkökulmiemme välillä. Yritin aiemmin kysyä sinulta että ajatteletko tässä säästettävän hyödykkeitä, kuten yleensä taloustieteen malleissa tuppaa tilanne olemaan (säästöt = tuotanto jota ei kuluteta). Mutta näyttää melko selvältä että puhut pankkitalletuksista, ja siitä miten säästetään ”rahaa”. Eikö näin? Ja näyttäisi siltä että käsittelet tuota rahaa jonkinlaisena hyödykkeenä joka lainataan pankin toimesta eteenpäin kun joku päättää sitä säästää. Vai olenko väärässä? Kenties sinulla on mallissasi jopa jonkinlainen (implisiittinen) ”cash in advance” -rajoite, eli kaupat tehdään käteisellä?

En itse asiassa ymmärtänyt mitä haet takaa kun puhuit siitä että säästöjä kanavoidaan luotonannon kautta talouteen. Minulle talletukset ovat saatavia, joita ei voi kanavoida yhtään minnekään, vaan ne syntyvät kun myönnetään uutta luottoa ja ovat olemassa niin kauan kuin tuo velka on maksamatta takaisin. Tämä vastaa todellisuutta. Jos tarkastelemme tuloja tulonsaajalle kertyvien saatavien (”talletusten”) muodossa, niin säästäminen ei tarkoita sitä että sen seurauksena pitäisi myöntää uusia luottoja — uusia luottoja myönnettäessä syntyy uusia ”talletuksia”; olemassa olevaa ”rahaa” ei lainata eteenpäin –, vaan kun tulonsaaja säästää niin hän kerryttää saataviaan (joiden vastineena on jollakin toisella vastattavia, velkaa). Uuden luotonannon tapauksessa syntyy kokonaan uusia saatavia (”talletuksia”), ensi alkuun myyjälle. Näin ei tarvita ketään halukasta säästäjää jotta saadaan synnytettyä talouteen uusia luottoja, vaan tarvitaan vain halukas myyjä (ja näitä löytyy aina). Tätä yritin jo aiemmin painottaa.

Säästäjä ei siis tosiasiassa talleta mitään — kun saat palkan tilillesi, niin et tee talletusta siltä osalta mitä jätät kuluttamatta, vaan sinulle jää haltuusi saatavia noiden säästöjen verran. Ja noita saatavia vastaa jonkun toisen vastattavat, jotka voivat olla syntyneet jo useita vuosia aiemmin, eikä niillä siten ole mitään tekemistä uuden luotonannon kanssa.

Voisiko olla että tämän suuntaiset näkemyserot ovat syynä sille että olemme puhuneet pitkälti toistemme ohi? Jos näin on, niin edelleen minua jää vaivaamaan se miten malli jossa raha nähdään jonkinlaisena hyödykkeenä voisi mitenkään kuvata todellisuutta. Sille on syynsä että makrotaloustieteilijät eivät ole perusmalleihinsa (jollaiselta sinunkin mallisi näyttää) sisällyttäneet rahaa eivätkä pankkijärjestelmää, ja jos sinä olet niin tehnyt, niin tämä aiheuttaa väistämättä ongelmia.

Antti,

Säästöt yleensä määritellään kuluttamatta jääneinä tuloina. Tämä on hiukan laajempi käsite kun pelkästään säästäminen finanssivarallisuuteen (nettoluotonanto). Se sisältää myös investoinnit reaaliomaisuuteen. Eli tarkkaan ottaen esimerkissäni talletusten kasvattaminen on tulonsaajien nettoluotonantoa. En tässä yhteydessä ole nähnyt tarpeellisena jakaa menoja investointeihin ja kulutukseen.

Kansantalouden tilinpidossa tulot=tuotanto, ja suljetussa taloudessa yhteenlaskettu nettoluotonanto on nolla, joten säästäminen = kuluttamatta jäänyt tuotanto = investoinnit, mikä on vääjäämättä jonkinlainen pysyvä hyödyke. Avoimessa taloudessa, tai esimerkiksi yksityisen henkilön kohdalla, säästöt voivat myös olla rahoitussaatavia. Myös palveluiden tuottaja voi siten säästää osan tuloistaan myymällä palveluitaan ja jättämällä osan saamista tuloistaan kuluttamatta.

Lukuun ottamatta käteistä, raha ei tietysti ole mikään fyysisesti olemassa oleva esine jota voidaan siirtää. Eli tarkkaan ottaen en voi siirtää tililläni olevaa rahaa maksuna jonkun toiselle tilille. Eikä aurinko nouse. On kuitenkin mielestäni turhan hankalaa puhua velkasuhteiden purkamisesta ja uuden velkasuhteen luomisesta, tai siitä, että aurinko tulee näkyviin, kun maapallo pyörii.

Samoin kun pankki rahoittaa lainanantoaan talletuksilla ei oikeastaan mitään siirry. Kun luottoa myönnetään luodaan tietysti samalla uusi talletus, kuten sanot. Silti pankki toimii säästäjien ja lainanottajien yhdistäjänä. Tallettamalla rahaa tiettyyn pankkiin luovutan ainakin hetkeksi saatavani antaman ostovoiman pankille eteenpäin lainattavaksi.

Kirjoitin tästä pari vuotta siten.

Minulle tuli suurena yllätyksenä, että makrotaloustieteilijät eivät olisi perusmalleihinsa sisällyttäneet rahaa. Ainakin niissä kahdessa perusmallissa mitkä tulevat ensin mieleen (kvantiteettiteoria ja IS/LM) raha on hyvin keskeisessä roolissa. Ja tuo esittämäni malli on tietysti hivenen muunneltu yksinkertainen Keynesiläinen kerroinmalli, jossa ei olisi tippaakaan järkeä ilman rahan kaltaista säästökohdetta.

Joka tapauksessa en ymmärrä miten rahan ottaminen mukaan voisi ”väistämättä” aiheuttaa ongelmia, koska todellisuudessa jota yritämme kuvata, rahaa on olemassa.

Hei Roger,

Hain takaa Arrow-Debreu-pohjaisia malleja joista näin vähintään vivahteita tässä sinunkin ajattelussasi. Mutta tämä ei ole nyt oleellista.

Tämä on: ”Tallettamalla rahaa tiettyyn pankkiin luovutan ainakin hetkeksi saatavani antaman ostovoiman pankille eteenpäin lainattavaksi.”

Hyväksyn sen että myymällä hyödykkeitä ja ottamalla samalla vastaan saatavia säästän (olen tuottanut/myynyt enemmän kuin olen kuluttanut). Jos pidän hallussani saatavia, niin olen säästäjä. Mutta ei pankki koskaan lainaa saatavieni minulle antamaa ”ostovoimaa” (taas yksi ongelmallinen käsite; tätä ei pidä rinnastaa ”rahaan”) eteenpäin. Miten olet tällaiseen käsitykseen päätynyt? Näetkö vain keskuspankkirahan (taisit linkittämässäsi kirjoituksessa kutsua tätä ”perusrahaksi” — sekin kelpaa) ostovoimana ja puhut siitä?

Antti,

Ei tiettyä talletettua euroa tietystikään voi yhdistää tiettyyn luottona myönnettyyn euroon.

Pankin täytyy kuitenkin löytää myönnettyjä luottojaa vastaavaa rahoitusta jostain.

Kyllä esimerkiksi pankkitalletukset ovat ostovoimaa siinä missä perusrahakin. Perusraha on kuitenkin järjestelmän ydin. Jos esimerkiksi luotonsaaja nostaa rahan käteisenä tai siirtää rahan maksun toiseen pankkiin pankki tarvitsee perusrahaa velvoitteidensa kattamiseen. Toki jos pankkiin vastaavasti virtaa saman verran talletuksia (tai pankki hankkii muulla tavoin rahoitusta) perusrahaa ei välttämättä tarvita.

Minä katson asiaa siltä kantilta, että kaikkien pankkien, keskuspankki mukaanlukien, pitää saada kirjanpitonsa täsmäämään (taseen molemmilta puolilta pitää löytyä sama luku). Oma asiansa on sitten miten pankit tämän saavuttavat. ”Perusrahan” kautta en tätä lähtisi jäsentämään, sillä siinä törmää lopulta ongelmiin. Yksi ongelma on se että jos pankki A:sta siirtyy ”talletus” pankki B:hen, niin voi hyvin olla tuon seurauksena pankki A jää velkaa pankki B:lle (esim. sellaisen kuvion jälkeen jossa pankki B nimellisesti lainaa perusrahaa pankki A:lle, mutta tämä perusraha tietysti palautuu heti pankki B:n nimiin). Järjestelmä on rakennettu niin että siinä välissä usein näennäisesti liikkuu perusrahaa pankkien välillä, mutta teoreettisesta näkökulmasta voisivat pankit yhtä hyvin siirtää toisilleen vaikka valtion takaamia MBS-papereita (selvityksessä), tai olla tosiaan siirtämättä yhtään mitään ja pitää kirjaa keskinäisistä veloistaan.

Perusrahahan on lopulta ”talletus” keskuspankissa, ja nuokin talletukset syntyvät ikään kuin tyhjästä kun keskuspankki joko hankkii haltuunsa olemassa olevia velkakirjoja tai myöntää pankeille luottoja.

Käteisen kautta en myöskään näitä pohtisi, sillä siinä näkee usein rahan vahingossa jonkinlaisena hyödykkeenä, mitä se ei tietenkään ole. Käteinen on pelkästään kirjanpidon apuväline. Ymmärtääkseen järjestelmän logiikkaa paremmin kannattaa käteinen kääntää kirjanpidon kielelle, jolloin käteisen siirtyminen haltijalta toiselle näkyy kirjauksina näiden haltijoiden kuvitteellisille tileille keskuspankin kirjanpidossa. Käteisen haltijalla taas on ”talletus” keskuspankissa (tarkemmin: saatavia keskuspankin kirjanpidossa).

Tällaisesta näkökulmasta kun asioita katsoo niin ei ole mitään mieltä sanoa että taloudenpitäjät tekevät talletuksia pankkeihin ja tätä kautta näiden taloudenpitäjien ostovoimaa lainataan eteenpäin. Tuollainen ajattelu ei kuvaa todellisuutta.

Antti,

Toki käteistä ja keskuspankkitalletuksia voidaan nähdä haltijoiden saatavina ja keskuspankin velkana.

Keskuspankin velka eroaa kuitenkin muiden pankkien velasta siten, että muilla pankeilla on velvollisuus maksaa velkansa keskuspankkirahalla, jos velkoja näin vaatii.” Saatavaa” keskuspankista ei sen sijaan voi lunastaa. Keskuspankin ei koskaan tarvitse velkansa maksaa. Käteistä voi vain vaihtaa keskuspankkitalletukseksi ja päinvastoin.

Kirjoitat että ”Teoreettisesta näkökulmasta voisivat pankit yhtä hyvin siirtää toisilleen vaikka valtion takaamia MBS-papereita (selvityksessä), tai olla tosiaan siirtämättä yhtään mitään ja pitää kirjaa keskinäisistä veloistaan.”

Teoreettisesti kyllä. Todellisuudessa kuitenkin järjestelmä on rakentunut keskuspankin luomalle rahalle. Se, että pankki ei välttämättä vaadi toiselta maksua keskuspankkirahassa vaan voi myöntää luottoa toiselle pankille, ei muuta tätä tosiasiaa. Ydin on kuitenkin, että pankki säilyttää oikeuden vaatia, että saatavat maksetaan keskuspankkirahalla.

Voin sanoa, jos halutaan käyttää sinun kirjanpitoterminologiaa, että taloudenpitäjä hankkii itselleen kirjanpidollisen saatavaan pankin kirjanpidossa ja pankki saa vastineeksi kirjanpidollisen saatavan keskuspankin kirjanpidossa sen sijaan, että sanon: taloudenpitäjä tallettaa käteistä. Ei se ainakaan minun ajattelua siitä mitä tapahtuu muuta miksikään, mutta se kyllä tekee asioiden ilmaisemisen paljon monimutkaisemmaksi.

Ymmärrän hyvin että se mitä sanon kuulostaa aluksi hyvinkin monimutkaiselta. Mutta kun olen totutellut tähän näkökulmaan vuoden, kohta kaksikin, niin voin sanoa että jossakin vaiheessa nämä asiat alkavat näyttää hyvinkin yksinkertaiselta 🙂

Sinun pitäisi tehdä vielä yksi keskeinen (luultavasti vaativa) loikka jotta näkisit asiat niin kuin minä ne näen. Kirjoitat: ”Keskuspankin velka eroaa kuitenkin muiden pankkien velasta siten, että muilla pankeilla on velvollisuus maksaa velkansa keskuspankkirahalla, jos velkoja näin vaatii.” Minä en tarkastele pankkeja sellaisina toimijoina jotka ovat, ja joille ollaan, velkaa. Näkökulmassani on keskeistä se että pankit toimivat kirjanpitäjinä — toisin sanoen, pankit pitävät muiden velkasuhteista kirjaa, olematta itse kenellekään velkaa. Jotta pankit voi nähdä tällaisina kirjanpitäjinä, niin pitää tietysti päästää irti siitä ajatuksesta että ollaan rahaa (joka on vain pankin, kirjanpitäjän, kirjaan merkitty saatava) velkaa.

Liikepankki ei siis maksa velkaa keskuspankkirahalla, koska a) pankki ei ole velkaa rahaa, ja toisaalta b) keskuspankkirahalla ei voi maksaa velkaa koska se edustaa saatavia, ja näin sen vastaanottajan saatavat kasvavat (= tälle ollaan enemmän velkaa). Sen sijaan että puhumme pankin maksavan velkaansa, meidän tulisi puhua siitä kuinka pankit, asiakkaidensa pyynnöstä, järjestelevät velkasuhteita uudelleen (liikepankin kirjaan merkityn saatavan voi vaatia siirettäväksi keskuspankin kirjaan, ja toisinpäin, ja samoin yhden liikepankin kirjaan merkityn saatavan voi vaatia siirrettäväksi toisen liikepankin kirjaan).

Kuulostaako tämä monimutkaiselta?

Täytyy myöntää, että nyt minulla ei ole enää harmaata aavistusta siitä mitä yrität sanoa.

Korjaus:

”Liikepankki ei siis maksa velkaa keskuspankkirahalla, koska a) pankki ei ole velkaa rahaa”

sijaan pitäisi olla

”Liikepankki ei siis maksa velkaa keskuspankkirahalla, koska a) pankki ei ole velkaa (kenellekään)”

Roger,

Missä kohtaa putoat kärryiltä?

Antti,

Putosin kärryiltä siinä vaiheessa, kun sanot, että pankeilla ei ole velkoja kenellekään. Aivan turhaan viranomaiset ovat huolissaan pankkien käyttämästä liiallisesta velkavivusta. Joko annat sanalle velka aivan uudenlaisen merkityksen, tai puhut omasta mielikuvitusmaailmastasi, jolla ei ole mitään tekemistä nykyjärjestelmän kanssa.

Puhunen omasta mielikuvitusmaailmastani, joka on ristiriidassa sinun ja monen muun mielikuvitusmaailman kanssa.

Käyttävätkö pankit vai pankkien osakkeenomistajat sitä velkavipua? Onko pankki sinulle yhtä kuin osakkeenomistajansa?

Annan sanalle velka uuden merkityksen, mutta siihen merkitykseen sisältyy paljon sellaista mitä vanhaankin merkitykseen. Mutta uuden määritelmän mukaan pankit eivät ole velkaa ”tallettajilleen”, eikä velkaa voi maksaa toimittamalla ”rahaa” velkojalleen (näin voi kyllä välttää suoran velkasuhteen). Onhan selvää, ettei keskuspankki ole mitään velkaa niille jotka näennäisesti (mutta eivät minun näkökulmastani katsottuna) ovat sen velkojia (tallettajia). Ne joilla on pankin kirjoissa vastattavia (nämä ovat sinun näkökulmasi mukaan pankin velallisia) ovat velkaa niille joilla on pankin kirjoissa (kuten sanoin, pankki on kirjanpitäjä) saatavia. Tämä saattaa kuulostaa ajatukselta jonka osittain hyväksyt? Mutta minä painotan sitä ettei pankki ole jonkinlainen näiden tahojen välissä oleva toimija jolle ollaan velkaa ja jolta on saatavia. Pankit vain pitävät kirjaa toisten (lopulta reaalisista, mutta yhteisessä abstraktissa rahayksikössä/”arvon mitassa” nimetyistä/hinnoitelluista) saatavista ja vastattavista.

Taustoista: En minä huvikseni ole alkanut vanhoja käsitteitä hämmentämään, vaan olen tehnyt sen jotta voisin ymmärtää paremmin miten talous, ja luottojärjestelmä sen osana, toimii. En saanut rakennettua täysin toimivaa mallia (jossa yhdistyisi reaali- ja ”rahatalous”) vanhojen käsitteiden pohjalta, joten piti muokata, ja hylätäkin, niitä — ja lopputulos näyttäisi hyvinkin koherentilta. Enkä minä näitä ajatuksia täysin omasta päästäni ole temmannut, vaan niille löytyy paljonkin tukea muun muassa Schumpeterin kirjoituksista, kuten myös Keynesin ja vaikkapa myöhemmän Hicksinkin.

Puhummeko nyt taloustieteilijöinä vai tavallisen kielen käyttäjinä? Olen mielestäni näyttänyt ettei pankille olla velkaa, vaikka jopa taloustieteilijät niin asian näkevät.

Se näyttö on kyllä mennyt minulta täysin ohi. Olen kyllä huomannut sinun jatkuvasti väittävän näin.

Antti,

Rahoitusjärjestelmää voidaan toki hyvin nähdä yhteiskunnallisena kirjanpitojärjestelmänä. Lainanottajat joiden menot ovat olleet tuloja suuremmat ovat keränneet tileilleen (nettomääräisesti) velkoja, joiden maksuun tulevaisuudessa niiden pitäisi käyttää osan tuloista. Säästäjät joiden menot ovat olleet tuloja pienemät ovat keränneet (nettomääräisesti) saatavia, jota tulevaisuudessa ne voivat käyttää menoihinsa.

Tässä mielessä kaikki lainanottajat ovat viime kädessä velkaa säästäjille, esimerkiksi tallettajille tai pankin osakkeenomistajille.

Kun velkoja maksetaan takaisin säästäjä saa loppujen lopuksi jonkun tavaran ja palvelun, jota vastaan hänen saatavaa kuitataan. Juuri tästä syystä säästämistä kasvattamalla ei voida velkoja maksaa, mitä painotin tässä:

Se mitä en ymmärrä on miksi painotat, ”ettei pankki ole jonkinlainen näiden tahojen välissä oleva toimija jolle ollaan velkaa ja jolta on saatavia”. Sitähän pankit nimenomaan ovat. Lainanottaja Matti ei ole suoraan velkaa säästäjä Maijalle, vaan Matti on velkaa pankille ja Maijalla on saatava pankista.

Pankki ei ainoastaan pidä kirjaa veloista vaan on sopimusosapuoli. Esimerkiksi jos ostan Wärtsilän joukkolainaa pankki säilyttäjänä pitää kirjaa minun saatavasta Wärtsilästä. Tämä on eri asia, kun jos minulla on talletus pankissa ja pankki on lainannut vastaavan summan rahaa Wärtsilälle. Mitään suoraa yhteyttä minun saatavan ja Wärtsilän maksukyvyn välillä ei enää ole.

Tietysti pankki on vain juridinen henkilö, joten kaikki pankin saatavat ovat viime kädessä pankin omistajien tai velkojien saatavia. Pankki ei kuitenkaan ole yhtä kuin pankin osakkeenomistajat. Ne joilla on saatavia pankissa ei ole saatavia pankin omistajilta. Omistajat ovat vastuussa näistä saatavista ainoastaan siltä osin, kun ovat sijoittaneet pääomaa pankkiin.

Kysymys käyttääkö pankki vai pankin omistajat velkavipua tuntuu minusta lähinnä semanttiselta saivartelulta.

Edelleenkään en ymmärrä mistä syystä haluat muuttaa yleisesti käytettyä terminologiaa, miten haluaisit mutta velan määritelmää ja mitä hyötyä näet, että sinun ajatusmallillasi on.

Myös tämä kaksiosainen esimerkki saattaa selventää näkökulmaani.

Osa 1: https://drive.google.com/open?id=0B1iEL0TpgRtkc3lxcERBMG9jSzA

Huomaa että tilitoimisto pitää vain kirjaa kauppias A:n ja kauppias B:n keskinäisistä veloista. Esimerkissä ainoa selvä maksu on se kun A toimittaa Mondeon B:lle kuitatakseen velan joka syntyi kun B toimitti A:lle Passatin (”payment in kind”).

Osa 2: https://drive.google.com/open?id=0B1iEL0TpgRtkWVNWWGxBbTV1bTQ

Täysin samat kaksi kauppaa A:n ja B:n välillä kuin Osa 1:ssä. Mutta tällä kertaa tilitoimiston sijaan kirjanpitäjänä toimii pankki, joka tekee täsmälleen samat kirjaukset kuin tilitoimisto teki.

Tapahtuuko Osa 2:ssa muita maksuja kuin se maksu jonka yllä kuvasin tapahtuvan Osa 1:ssä? Jos tapahtuu, niin millaisia? Onko perusteltua kutsua näitä maksuiksi jos samaan aikaan kutsuu Osa 1:n maksua maksuksi? Jos on, niin mitkä ovat perustelut?

Keskeinen ero näiden kahden esimerkin välillä on, että ensimmäisessä tapauksessa B:n täytyy luottaa A:n maksukykyyn, toisessa ainoastaan pankin maksukykyyn (pankkitilillä olevan rahan ostovoimaan).

B voi esimerkiksi yhtä hyvin käyttää pankissa olevan saatavansa ostaakseen auton autovalmistaja C:ltä, jolloin hänen tili nollaantuu – sen sijaan, että muodostuisi uusi luottosuhde B:n ja C:n välillä, kuten tilitoimistoesimerkissä.

Tämä ero korostuu kun todellisuudessa ei ainoastaan ole kolme osapuolta jotka tekevät kauppaa toistensa kanssa, vaan miljoonia, toisilleen suuremmalta osin täysin tuntemattomia, osapuolia jotka ovat kytkettynä toisiinsa rahoitusjärjestelmän kautta. Silloin ei voida edes sanoa, että joku yksittäinen luotonsaaja olisi kytketty tiettyyn (pankkijärjestelmän ulkopuolella olevaan) luotonantajaan.

Roger,

En väittänyt mitään mikä olisi ristiriidassa sen kanssa mitä sanot luottamuksesta ja B:n mahdollisuuksista valita miten hän haluaa kuitata saataviaan. Sen sijaan kysyin monta kysymystä maksuihin liittyen, enkä näe sinun vastanneen yhteenkään niistä. Voisitko yrittää?

Huomautan myös, että oli B:llä sitten mitä mahdollisuuksia tahansa, niin hän päätti (tätä valintaa ei voi välttää) esimerkin toisessa osassa kuitata saatavansa juuri A:lta, aivan kuten hän kuittasi esimerkin ensimmäisessä osassa. Hän ei kuitannut mitään pankilta — ei olisi voinutkaan, vaan hän olisi vain voinut vaihtaa saatavan kyseisen pankin kirjassa saatavaan jonkin toisen pankin kirjassa –, vaan hänen saatavansa ”ostovoima” näkyi tässä niin että hän sai A:lta Mondeon. Tämän Mondeo-kaupan kirjaamisen jälkeen kaikki esimerkin saatavat (ja siten tarkoittamasi ”raha” tilillä) ja vastattavat katosivat.

Sanot: ”Silloin ei voida edes sanoa, että joku yksittäinen luotonsaaja olisi kytketty tiettyyn (pankkijärjestelmän ulkopuolella olevaan) luotonantajaan.”

Tarkoittaako tämä että yksittäinen luotonsaaja on kytketty johonkin pankkijärjestelmän sisällä olevaan luotonantajaan? Jos näin, niin kehen tai mihin?

Olen samaa mieltä siitä ettei yksittäinen luotonsaaja ole näissä tapauksissa kytketty kehenkään tiettyyn luotonantajaan.

Ei minulla sen selkeämpää vastausta ole kysymykeesi kun mitä yritin antaa. Eli tässä tapauksesssa en näe suurta eroa, mutta realistisesti rahoitusjärjestelmää kuvaavavassa tapauksessa ero olisi merkittävä. Käytännössä toki pankissa lainaa nostaessa ensin kirjattaisiin nostettu summa A:n käyttelytilille josta rahat maksettaisiin B:n käyttelytilille, mutta ei tällä nyt ole kovin oleellista merkitystä.

Sanomalla ”(pankkijärjestelmän ulkopuolella olevaan) luotonantajaan.” halusin vain selkeyttää, että en luotonantajalla tässä yhteydessä tarkoittanut pankkia. Pankkilainan ottajalla on yksiselitteinen suhde kyseessä olevan pankin kanssa

Kiitos vastauksesta, Roger!

Kenties tässä päästään jo hieman lähemmäs yhteisymmärrystä.

Sanot: ”mutta realistisesti rahoitusjärjestelmää kuvaavavassa tapauksessa ero olisi merkittävä”

Enkö mielestäsi case-esimerkissäni kuvaa rahoitusjärjestelmää realistisesti?

Sanot: ”Käytännössä toki pankissa lainaa nostaessa ensin kirjattaisiin nostettu summa A:n käyttelytilille josta rahat maksettaisiin B:n käyttelytilille, mutta ei tällä nyt ole kovin oleellista merkitystä.”

Niin, ei ole merkitystä, ja ymmärtääkseni luottolimiitin tapauksessa tuollaista kredit-kirjausta A:n tilille ei tarvita vaan voidaan suoraan debitoida A:n käyttötiliä ja kreditoida B:n käyttötiliä. Jos ensin kreditoitaisiin A:n käyttötiliä (ja debitoitaisiin A:n lainatiliä), niin se olisi täysin ylimääräinen kirjaus(pari) joka kuvastaisi nimenomaan sitä ajattelutapaa jonka kyseenalaistan; pankki ei todellisuudessa luo A:n tilille rahaa joka maksetaan/siirretään B:n tilille. (Tämän vuoksi en myöskään puhu ”lainoista”; minun mallissani — joka kuvaa todellisuutta siinä missä sinunkin mallisi — pankki ei lainaa rahaa kenellekään, eikä keltään.)

Sanot: ”Pankkilainan ottajalla on yksiselitteinen suhde kyseessä olevan pankin kanssa”

Millainen tämä suhde on?

Antti,

Epärealistisena esimerkissäsi pidän siis sitä, että on ainoastaan kaksi toimijaa jotka käyvät kauppaa toistensa kanssa. Silloin pankilla ei ole mitään funktiota, eikä mitään tarvetta rahalle maksuvälineenä.

Yksiselitteinen suhde on tietysti, että pankki on velkoja ja lainanottaja velallinen.

En minä sanonut että on vain kaksi toimijaa jotka käyvät kauppaa keskenään. Pankilla voi olla vaikka kuinka paljon muita asiakkaita esimerkin toisessa osassa. Nämä toimijat nyt vain sattuivat tässä tapauksessa käymään kauppaa keskenään, ja keskityin esimerkissä noihin kauppoihin enkä muiden toimijoiden mahdollisiin kauppoihin (C myy D:lle, jne). Sekä A:lla että B:llä oli mahdollisuus käydä kauppaa vaikka C:n tai D:n, jne, kanssa, jolloin näiden toimijoiden tileille oltaisiin myös tehty kirjauksia.

Näin ollen pankki oli sinun tarkoittamasi velkoja ja A velallinen tuossa esimerkkini toisessa osassa. Mutta mitä A toimitti pankille kun hän maksoi velkansa? Mitä pankki vastaanotti A:lta kun tämä maksoi velkansa pankille?

Tietysti pankki sai A:n tilillä olevan rahasumman. Eli A:n velka pankille ja pankin velka A:lle kuitattiin toisiaan vastaan.

Tuossahan oli kyse puhtaasti kirjanpitotapahtumista. Itse sanoisin että A.n vastattavat ja B:n saatavat kuitattiin toisiaan vasten. Minun on erityisen vaikea nähdä missä vaiheessa pankki olisi ollut velkaa A:lle.

Saiko tilitoimisto lopulta A:n tilillä olevan ”rahasumman” (jos tarkkoja ollaan niin kyseessä on saldo, joka katoaa kun tilille tehdään saldon suuruinen mutta vastakkainen kirjaus) esimerkkini ensimmäisessä osassa?

Antti,

Yritätkö vakavissasi väittää, että todellisuudessa (eikä ainoastaan kahden toimijan taloudessa) ei ole mitään oleellista eroa onko A velkaa pankille vai suoraan B:lle?

Pankki oli velkaa A:lle sen jälkeen kun B oli maksanut auto-ostonssa A:n tilille.

Roger,

Sanot: ”Yritätkö vakavissasi väittää, että todellisuudessa (eikä ainoastaan kahden toimijan taloudessa) ei ole mitään oleellista eroa onko A velkaa pankille vai suoraan B:lle?”

En yritä. Vakavissani väitän, ja yritän näyttää, että A ei ollut missään vaiheessa velkaa pankille, sen kummemmin kuin tilitoimistollekaan.